В 2021 году получить вычет подоходного налога может практически любой налогообязанный гражданин РФ на месте работы либо в налоговой инспекции. Кто же имеет такое право, тем более если речь идет о покупке второй квартиры. Об этом и других важных моментах и пойдет речь в статье

По законодательству граждане РФ вправе получить налоговый вычет в случае приобретения имущества

. У тех, кто уже успел воспользоваться данной возможностью, встает резонный вопрос о возможности повторного возврата налогового вычета и на каких условиях.

Кто может вернуть налоговый вычет

По закону в 2021 году всем налогоплательщикам вторично предоставляется шанс воспользоваться имущественным вычетом. Согласно статье 19 НК, это могут быть юридические и частные лица, уплачивающие налоги.

Кроме того, такие граждане должны постоянно проживать в России на протяжении одного года (п.1 ст. 207 НК).

Данное обоснование не относится к отдельным категориям:

- военнослужащим, вынужденным служить вне страны;

- работникам госструктур, командированных за рубеж.

Эти граждане числятся резидентами, независимо от их местоположения на протяжении года.

Чтобы вернуть налоговый вычет, необходимо иметь стабильный доход, облагаемый НДФЛ

. При отсутствии такового получить компенсацию не выйдет.

Что подразумевается под повторным вычетом

Под этим понимается прерогатива для россиян, заключающаяся в законном праве возвратить часть средств (13% полагающегося отчисления в государственный бюджет) при купле недвижимости или в результате уплаты процентов по жилищному кредиту в банке.

Допустимый размер льготы ограничивается 2 000 000 руб., при взятии ипотеки – 3 000 000 руб. Следовательно, при вычитании из них 13% выходит 260 тыс. Точная сумма компенсации определяется годом приобретения жилья – до или после 2014 г.

Порядок до 2014 года

Условия возврат вычета при покупке имущества до обозначенного года:

- максимальный размер – 260 тыс. руб. от общей стоимости приобретения;

- 13% от совокупности банковских процентов, начисленных при заключении договора по ипотеке.

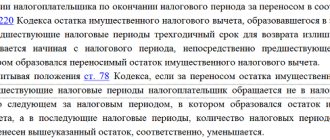

Если человек до изменений в законодательстве успел полноценно воспользоваться имеющейся льготой, то повторно он не имеет право претендовать на компенсацию. Даже если сумма компенсации была менее 260 тысяч, то остаток безвозвратно сгорает.

Когда ипотека не оформлялась или проценты, не были заявлены в налоговой для возмещения, то остается шанс на получение компенсации повторно в последующие годы.

Ситуация после 2014 года

Порядок возврата имущественного вычета изменился после внесения поправок в закон. Сейчас действуют следующие денежные компенсации:

- 260 тыс. руб. – при купле имущества;

- 390 тыс. руб. – при ипотечном кредитовании.

Сколько бы раз не приобреталась недвижимость, при желании вернуть вычтенный налог ориентируются на стандартные 13% и границу в 2 млн. руб., что в совокупности дает 260 тыс. руб. Превысить эту сумму нельзя.

Если гражданин до переломного года успел купить жилой объект и оформил на него налоговый вычет, то второй раз он сможет его вернуть только по выплаченным процентам.

Итак, с 1.01.2014 года повторно требовать налоговый вычет реально, если:

- резидент стал собственником недвижимого имущества после указанной даты;

- до 2014 года резидент не воспользовался своей привилегией по возврату вычета.

Условия возврата

Большинство граждан РФ имеют представление о возможности получить налоговый вычет при покупке жилой недвижимости. Правом эти могут воспользоваться любые лица, наделенные статусом налоговых резидентов России. Т.е. все лица, отчисляющие НДФЛ разными способами.

Попробуем разобраться, можно ли получить вычет, если гражданин уже один раз его оформлял, а теперь купил вторую квартиру. Начиная с 2014 года, изменились правила предоставления имущественных вычетов. До этого срока физическое лицо могло только единожды воспользоваться своим правом на вычет. При этом не имело значения, была ли полностью израсходована вся сумма, гарантируемая государством в виде вычета.

С начала 2014 года при покупке второй квартиры гражданин также имеет право на получение вычета. Но только при условии, что ранее в случае покупки квартиры им была получена не вся сумма целиком.

Начиная с 2021 вычет «привязали» не к сделке с недвижимостью, а к физическому лицу. Имущественный налоговый вычет в России составляет 2 млн. руб. за покупку квартиры и 3 млн. руб. за выплату процентов по кредиту. Учитывая, что размер подоходного налога в РФ составляет 13%, значит, фактически гражданин может вернуть 260 тыс. руб. за покупку и 390 тыс. руб. за проценты по кредиту.

Получить их по одной сделке, а тем более в одном налоговом периоде не всегда возможно. Теперь граждане могут воспользоваться вычетом при покупке квартиры столько раз, сколько сами решат. Но только пока не будет израсходована вся сумма целиком. Например, гражданин пользуется правом на получение вычета, купив первую квартиру, и возвращает 210 тыс. руб. После покупки второй квартиры в ипотеку он получает остаток вычета в размере 50 тыс. руб., а также дополнительно 300 тыс. руб. за выплату процентов по ипотеке. Получается, что далее получить налоговый вычет за покупку еще одной квартиры он больше не сможет, но если оформит еще один ипотечный кредит и будет платить проценты, государство ему гарантированно вернет 90 тыс. руб.

Получить вычет могут только действующие плательщики подоходных налогов. В большинстве случаев речь идет о наемных работниках. Но это не обязательно. Если гражданин платит НДФЛ с иного дохода кроме зарплаты, он тоже может воспользоваться правом на его оформление. Получить вычет могут и пенсионеры, которые уже не отчисляют налог. Но только при соблюдении одного условия: они платили НДФЛ в течение трех предшествующих сделке лет, не обязательно в течение всего указанного срока, но, хотя бы, в течение какого- то отрезка времени.

Вычет дадут именно за покупку. Если недвижимость досталась на основании безвозмездных договоров, его не предоставляют.

Расчет налогового вычита

Как возвращают подоходный вычет при покупке второй квартиры

В случае приобретения недвижимости не запрещено вернуть отчисленный подоходный налог второй раз при условии, что ранее не был исчерпана весь предел – 13% от 2 млн. руб

.

Процедура приобретения второго жилого объекта проходит по стандартной технологии:

- подают заявление с перечислением общих оснований;

- составляют налоговую декларацию;

- собирают пакет документов.

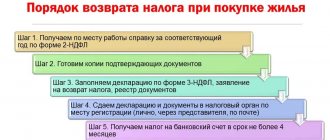

Существует два способа получения денежной компенсации – через работодателя или инспекцию.

В первом случае потребуется предпринять следующие действия:

- Сдать в ФНС требуемые документы.

- Подождать решения из налоговой.

- Получить на руки уведомление и отдать его в бухгалтерию. Затем пишут заявление на возврат вычтенного НДФЛ.

После этого, начиная со следующего месяца, с зарплаты работника перестанут удерживать НДФЛ. Это продолжится до тех пор, пока не компенсируется требуемая сумма.

Возвращают деньги через ФНС аналогично: подают документы, пишут заявление. Только в данном случае сумму вычета можно получить целиком путем перечисления на личный счет.

Процедура оформления налогового вычета через инспекцию занимает порядка 3 месяцев

. При обнаружении в ходе проверки каких-либо неточностей или несоответствий, обратившегося налогоплательщика уведомляют об этом. Если принимается положительное решение, то гражданина просят предоставить реквизиты счета для перевода средств.

Подавать декларацию по вычету имущественного налога допускается через год после покупки недвижимости.

Вычет за выплату процентов по ипотеке

Покупка жилья в рамках ипотечного кредитования требует длительных материальных расходов. Общая итоговая сумма их несоизмеримо выше, чем при покупке квартиры без оформления кредита. Поэтому для таких плательщиков предусмотрен дополнительный налоговый вычет по процентам, которые нужно вносить ежемесячно.

Размер его составляет 3 млн. руб. Значит, фактически можно получить налоговый вычет, максимальный размер которого составит 390 тыс. руб. В отношении его оформления действуют стандартные правила. Т.е. получить его можно и при покупке второй квартиры, но только за выплату ипотечных процентов.

Если гражданин получил вычет в размере 2 млн. руб. после приобретения первой квартиры, а вторую купил в рамках ипотечного кредитования, ему полагается только вычет в 3 млн. руб.

Необходимые документы

При многократном утверждении имущественного вычета, положено собрать следующие документы:

- заполненное заявление стандартной формы;

- бланки 3 и 2-НДФЛ (с обозначением дохода и налоговых выплат);

- ксерокопии паспорта или любого другого документа, с помощью которого можно идентифицировать личность обращающегося;

- ИНН, свидетельства о браке и рождении детей;

- договор купли/продажи жилой недвижимости;

- документация из банка (при взятии ипотеки);

- справка, подтверждающая права собственности на недвижимость;

- платежные данные банка-получателя.

Если заявитель работает на двух работах с официальным трудоустройством, то допускается предоставление справки 2-НДФЛ от обоих работодателей.

С образцом заполнения заявления в налоговую инспекцию можно ознакомиться ниже.

При потребности запросить второй раз вычет надо будет вновь собирать всю документацию и обращаться с ней в отделение налоговой. Когда заявление подают на возврат вычета за тот же объект, то достаточно донести только справку от бухгалтера и налоговую декларацию

.

Документы для оформления вычета

Точный перечень зависит от характера сделки по приобретению помещения (). Приведем примерный перечень с краткими комментариями:

- паспорт;

- 3-НДФЛ;

- – при получении зарплаты от работодателя;

- договор, по которому получено право на квартиру (купля-продажа или долевое участие в строительстве);

- акт о передаче – обязателен при долевом строительстве, по желанию сторон отдельно оформляется при купле-продаже;

- подтверждение оплаты по договору на квартиру;

- документы об оплате расходов на отделку, если таковая производилась;

- кредитный договор с графиком платежей и справкой об уплаченных процентах – при подаче к вычету процентов;

- св-во о рождении ребенка, если квартира куплена ему родителями;

- решение об установлении опеки, если квартира приобретена подопечному.

Все перечисленные документы, кроме паспорта, 2-НДФЛ и 3-НДФЛ, следует откопировать или отсканировать для сдачи. Подлинники будьте готовы предъявите для сверки по требованию инспектора. Если вы подаете на вычет расходы на стройматериалы, чеки перед копированием/сканированием следует степлером закрепить на листы А4. Дополнительно составьте таблицу в свободной форме с описью чеков и общей суммой.

Рекомендуемая статья: Как быть при повышении арендной платы за квартиру

Когда можно получить отказ

При рассмотрении налоговой инспекцией заявки на возврат имущественного вычета возможен отказ в следующих случаях:

- купля (продажа) осуществляется между людьми, состоящими в близком родстве;

- жилой объект покупается работодателем;

- неправильно заполненная форма 2-НДФЛ;

- когда оформляется военная ипотека, где финансирование сделки идет за счет госсубсидий или материнского капитала.

Если квартира или другой жилой объект были куплены после изменения законодательства, то резидент РФ имеет право на вычет столько раз, сколько позволяет граница допустимой суммы – 260 тыс. руб.

Порядок получения вычета

За ИНВ налогоплательщик имеет право обратиться:

1. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России).

Перечень документов:

- декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения из справки о доходах и суммах начисленного и удержанного налога, полученной от работодателя, а саму справку приложить к декларации);

Примечание:

1. Налогоплательщики, которые представляют отчетность исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи декларации, установленным НК РФ.

2. В настоящее время справку по форме 2-НДФЛ за прошлые налоговые периоды можно получить через портал ФНС (Госуслуги) без обращения к работодателю.

3. К декларации в качестве приложений прикладываются копии нижеперечисленных документов, а оригиналы предъявляются инспектору только для сверки и остаются на руках у налогоплательщика.

- документы, подтверждающие право владения объектом недвижимости:

| Приобретение доли в доме, квартире, комнате | выписка из ЕГРН или акт передачи жилья и договор купли-продажи (участия в долевом строительстве) |

| Покупка в долевую собственность участка под ИЖС или с готовым домом | выписки из ЕГРН на земельный участок и на дом |

| Погашение процентов по кредиту | целевой договор займа, ипотечный договор, график погашения кредита и уплаты процентов |

- платежные документы, подтверждающие расходы по приобретению недвижимости и / или уплату процентов по кредиту;

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] (Приложение № 8).

- свидетельство о заключении брака, если за вычетом обращаются супруги;

- свидетельство о рождении (усыновлении, акт органов опеки и попечительства), если нужно получить вычет за долю несовершеннолетнего;

- заявление о распределении имущественного вычета между совладельцами.

Налоговая инспекция должна проверить представленные документы и вынести решение в срок, не превышающий 3 месяца со дня приема декларации. Если с документацией все в порядке, то денежные средства будут единовременно переведены на личный счет налогоплательщика, указанный в заявлении на возврат НДФЛ, в течение 30 дней.

2. К работодателю, предварительно подтвердив право на вычет в инспекции.

Перечень документов для обращения в ФНС:

- заявление о подтверждении права на имущественные налоговые вычеты (можно воспользоваться приложенным бланком или написать в свободной форме);

- перечисленные в предыдущем пункте документы, подтверждающие право на ИНВ (декларация 3-НДФЛ не представляется).

По истечении 30 дней налоговый орган выдаст уведомление о праве на ИНВ.

Перечень документов для работодателя:

- заявление о предоставлении ИНВ (можно воспользоваться приложенным бланком или написать в свободной форме);

- уведомление о праве на применение вычета, полученное в ФНС.

Работодатель денежные средства сотруднику не возвращает, а выдает ему заработную плату с учетом вычета (т. е. не удерживает с заработка НДФЛ в размере 13 %) с месяца, следующего за месяцем подачи заявления.