За время своей работы любой субъект предпринимательской деятельности (ИП или ООО) обрастает огромным количеством документов: регистрационных, учетных, отчетных, кадровых, разрешительных, оправдательных и подтверждающих. И хотя на дворе XXI век, и электронный документооборот давно вписался в деловую практику, но документы в бумажном формате по-прежнему являются ничем не заменимой ценностью. Срок хранения некоторых из них составляет 75 лет, что называется, рукописи не горят.

Нас, конечно, волнует не историческая ценность документов организации, а то, что отсутствие нужных бумаг, особенно по учету и кадрам, может создать сложности при прохождении проверок и привести к финансовым санкциям, проще говоря, к штрафам. Чтобы избежать денежных потерь, советуем время от времени проверять комплектацию всех необходимых документов или поручить эту проверки специалистам:

Бесплатный аудит бизнеса

Обязанность собирать и хранить документы организации установлена законом N 125-ФЗ от 22 октября 2004 г. «Об архивном деле в Российской Федерации». Согласно ему организации и ИП обязаны обеспечивать сохранность архивных документов, в том числе кадровых. Перечень архивных документов приведен в Приказе Росархива РФ от 20 декабря 2021 г. N 236, состоит он из 12 разделов и содержит 657 пунктов.

Далеко не все из них имеют отношение к предпринимательской деятельности, поэтому предлагаем вам сверить свой документальный багаж с тем необходимым минимумом, который должны иметь организации и ИП.

Чем руководствовались до выхода новых Правил?

До утверждения новых Правил архивы органов государственной власти, органов местного самоуправления, организаций (далее – архивы организаций) руководствовались в своей работе Основными правилами работы архивов организаций[1], а некоторые архивы организаций использовали совсем старый документ – Основные правила работы ведомственных архивов[2]. Оба документа не являлись нормативными документами, а определяли свой статус как нормативно-методический документ. При этом Основные правила 1985 г. действительно имели статус нормативного документа, поскольку были утверждены приказом Главархива, а Основные правила 2002 г. не утверждались Росархивом, поэтому статуса нормативного документа не имели.

По какой причине, при наличии Основных правил 2002 г., возникла необходимость в разработке нового, причем именно нормативного, документа по организации хранения документов в архивах организаций?

Дело в том, что в 2004 г. был принят Федеральный закон от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее – Федеральный закон № 125-ФЗ), который ввел множество новаций в организацию архивного дела в стране:

Извлечение

из Федерального закона № 125-ФЗ

Статья 13. Создание архивов

1. Государственные органы, органы местного самоуправления муниципального района и городского округа обязаны создавать архивы[3] для хранения, комплектования, учета и использования образовавшихся в процессе их деятельности архивных документов.

2. Организации и граждане вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности.

Статья 17. Обязанности государственных органов, органов местного самоуправления, организаций и граждан, занимающихся предпринимательской деятельностью без образования юридического лица, по обеспечению сохранности архивных документов

1. Государственные органы, органы местного самоуправления, организации и граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнями документов […]

Также данным Федеральным законом было введено понятие собственности на архивные документы (документы могут находиться в государственной (федеральной, собственности субъектов Российской Федерации), муниципальной, частной собственности (негосударственных организаций и частных лиц)).

Кроме того, приказом Минкультуры России от 18.01.2007 № 19 были утверждены Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук (далее – Правила 2007 г.).

Эти два обстоятельства, а также то, что Основные правила не имели статуса нормативного документа, заставили обратиться к разработке нормативного документа, определяющего порядок хранения документов в архивах организаций.

Сроки хранения документов в архиве организации: таблица

| Вид документа | Срок хранения, лет (минимальный) |

| Кадры | |

| Документы по личному составу: | |

| 75 |

| 50 |

Эти сроки, в частности, касаются:

| |

| Иные документы по кадрам (табели, списки, командировочные документы). | 10 |

| Подробнее об этом см. в статье «Какой срок хранения кадровых документов в организации?». | |

| Охрана труда и техника безопасности (ОТ и ТБ) | |

| Списки и табели работающих в особых условиях труда (вредных, опасных, тяжелых) | 75 |

| Акты о профзаболеваниях, материалы расследований | 75 |

| Документация по несчастным случаям (акты, регистрационные журналы, материалы расследований) | 45 |

| Журналы профилактических работ и инструктажа по ТБ | 10 |

| Ведомости выдачи спецодежды и спецпитания | 1 |

| См. статью «Какие сроки хранения документов по охране труда?». | |

| Бухгалтерия и налоги | |

| Годовая бухотчетность | 5 лет |

| Отчетность в ФСС: | |

| 50/75 |

| 50/75 |

| Отчетность в ПФР: | |

| 50/75 |

| 75 |

| Сведения о доходах физлиц | 5 |

| Налоговые декларации и регистры | 5 |

| Учетная политика, включая приложения к ней | 5 |

| Бухгалтерская первичка и регистры | 5 |

| Кассовые документы | 5 |

| Подробнее см. материал «Какой срок хранения кассовых документов?». | |

| Счета-фактуры | 5 |

| По ним читайте публикацию «Какой срок хранения счетов-фактур?». | |

В таблице мы привели только самые основные сроки хранения. Если у вас есть доступ к КонсультантПлюс, вы всегда можете найти в нем срок хранения любого нужного вам документа. Если доступа нет, вы можете бесплатно получить пробный доступ и посмотреть справочник сроков хранения, а также найти любую интересную вам информацию.

«Какие будут замечания?»

В ходе разработки проекта новых Правил дважды проводилось широкое обсуждение документа в среде архивистов:

- первый раз – работниками органов управления архивным делом в субъектах Российской Федерации, государственных и муниципальных архивов;

- второй раз – работниками федеральных органов исполнительной власти.

Только из государственных и муниципальных архивов пришло более 400 замечаний. Все полученные замечания внимательно рассматривались, причем на заключительном этапе – временной рабочей группой, в которую входили специалисты Росархива и ВНИИДАД. Следует отметить, что многие замечания были вызваны желанием архивистов как можно более детально описать отдельные процессы архивных технологий, применяемых при обеспечении сохранности, учете, комплектовании и использовании документов в архивах организаций, что, в принципе, было невозможно сделать, учитывая статус новых Правил как нормативного документа.

Вместе с тем некоторые замечания носили принципиальный характер, например замечание о том, что в разделе «Комплектование» проекта новых Правил недостаточно последовательно изложен вопрос об экспертизе ценности документов, в частности, из-за того, что исключенными оказались положения, связанные с номенклатурой дел. Если учесть, что в настоящее время форма номенклатуры дел организации и порядок ее разработки изложены только в документе методического характера – Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти[4], при доработке проекта новых Правил было принято решение о включении в раздел «Комплектование» основных положений о номенклатуре дел, включая форму номенклатуры дел (сводную и структурного подразделения).

Нюансы исчисления сроков хранения

Первое, на что следует обратить внимание, при «закладке» документа в архив, — это момент, с которого начинает исчисляться срок хранения. Так, по некоторым кадровым документам он стартует непосредственно с даты составления, а для бухгалтерской первички — по окончании отчетного года.

Для целей налогообложения течение срока хранения начинается после отчетного периода, в котором документ последний раз использовался для исчисления налогов и участвовал в формировании отчетности.

О сроках хранения документов по амортизируемому имуществу читайте в материале «С какого момента отсчитывать срок хранения первички по ОС?».

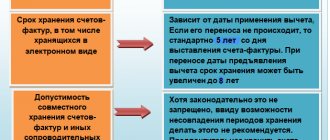

Второй важный нюанс — срок хранения, установленный для одного документа разными НПА, может различаться. Если это так, нужно выбирать максимальный.

Поясним оба нюанса на примере.

Пример определения срока хранения акта сдачи-приемки выполненных работ

Допустим, акт составлен 29.03.2017. Определим срок его хранения:

- Как первичный документ бухучета, подтверждающий учет расходов, он должен храниться 5 лет с окончания отчетного 2021 года, т. е. с 01.01.2018 по 31.12.2022.

- Как документ, подтверждающий факт принятия результатов работ для целей НДС, — 4 года с окончания I квартала 2021 года (налоговый период по НДС), т. е. с 01.04.2017 по 31.03.2021.

- Как документальное подтверждение расходов по налогу на прибыль — 4 года с окончания «прибыльного» налогового периода 2021 года, т. е. с 01.01.2018 по 31.12.2021.

Выбираем самую последнюю дату — это 31.12.2022. После нее документ можно уничтожить.

О том, как это сделать по всем правилам, читайте в статье «Уничтожение документов с истекшими сроками хранения (акт)».

Назначение новых Правил

Новые Правила предназначены для органов государственной власти, органов местного самоуправления, организаций, создающих архивы для хранения, комплектования, учета и использования образовавшихся в процессе их деятельности архивных документов.

Они не распространяются на организацию хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов, содержащих сведения, составляющие государственную тайну.

Новые Правила являются нормативным документом. Их нормативный статус определяет более жесткие требования к их содержанию. Ранее изданные правила (см. выше) включали не только нормы (правила, требования), но и рекомендации, методики относительно того, как эти нормы следует применять. Все положения рекомендательного, методического и описательного характера из новых Правил исключены. Именно в этой части проект данных Правил в процессе обсуждения подвергался критике со стороны архивистов, которые постоянно говорили о том, что Правила должны быть подробными и содержать не только сами нормы, но и механизм их осуществления.

Структура и содержание новых Правил

Новые Правила состоят из семи разделов:

- Общие положения.

- Организация хранения документов Архивного фонда Российской Федерации и других архивных документов в организации.

- Учет документов Архивного фонда Российской Федерации и других архивных документов в организации.

- Комплектование архива документами Архивного фонда Российской Федерации и другими архивными документами.

- Организация использования документов Архивного фонда Российской Федерации и других архивных документов организации.

- Передача документов организации на хранение в государственный (муниципальный) архив.

- Передача документов при реорганизации или ликвидации организации, смене руководителя архива организации.

В приложениях к новым Правилам приводятся учетные и иные формы документов, используемых в архивах организаций.

Последовательность основных разделов данных Правил соответствует Федеральному закону № 125-ФЗ и Правилам 2007 г., хотя, как отмечали многие специалисты на этапе обсуждения, логичнее было бы начать с комплектования и закончить использованием.

Разделы новых Правил отражают основные функции архива организации:

- организация хранения документов Архивного фонда Российской Федерации и других архивных документов;

- учет документов;

- комплектование архива организации документами;

- организация использования архивных документов;

- передача документов на хранение в государственный (муниципальный) архив.

Кроме того, в новые Правила включен раздел «Передача документов при реорганизации или ликвидации организации, смене руководителя архива организации».

Обратите внимание

В отличие от Основных правил 2002 г., Правила № 526 не содержат положений, относящихся к организационным аспектам деятельности самого архива (не определены цели и задачи архива, его функции, права и др.). Основное их назначение – установить требования к организации процессов архивного хранения документов от комплектования архива организации документами до организации использования документов.

Рассмотрим разделы подробнее.

Оформление приказа о хранении документов, обязательные элементы

Оформить такой документ предприниматель должен сразу с момента открытия своего бизнеса. С помощью него можно создать единую систему хранения документов различного типа, будь то устав предприятия или обычная служебная записка.

Стоит отметить, что единой формы для подготовки такого документа не существует, в связи с чем предпринимателю позволяется разработать собственный бланк. Оформление следует начать с «шапки», где обязательно должны находиться сведения о юридическом лице, месте его регистрации, ИНН и так далее.

Раздел I. Общие положения

Определяет правовые основания разработки и сферу действия документа, а также содержит положения, определяющие некоторые организационные основы деятельности архива организации.

Новые Правила распространяются на органы государственной власти, органы местного самоуправления и организации – источники комплектования государственных и муниципальных архивов, в процессе деятельности которых образуются документы Архивного фонда Российской Федерации (далее – организации). Положения данных Правил могут использоваться также и другими государственными и негосударственными организациями, в деятельности которых не образуются документы Архивного фонда Российской Федерации.

Основываясь на положениях Федерального закона № 125-ФЗ, новые Правила говорят о том, что государственные органы, органы местного самоуправления муниципального района, городского округа и внутригородского района обязаны создавать архивы для хранения, комплектования, учета и использования образовавшихся в процессе их деятельности архивных документов. Задачи и функции архива (центрального архива) государственного органа, органа местного самоуправления, организации – источника комплектования государственного, муниципального архива определяются положением, утверждаемым руководителем организации.

Обратите внимание

Новые Правила не распространяются на организацию хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов, содержащих сведения, составляющие государственную тайну.

Важной особенностью новых Правил является то, что они устанавливают основные требования к организации хранения в архивах организаций электронных документов.

Раздел IV. Передача документов организации на хранение в государственный (муниципальный) архив

Определяет порядок передачи документов организации на хранение в государственный (муниципальный) архив. В данном разделе устанавливается, что:

- организации – источники комплектования государственных (муниципальных) архивов по истечении сроков временного хранения документов Архивного фонда Российской Федерации в архиве организации передают их на постоянное хранение в соответствующий государственный (муниципальный) архив в соответствии с Правилами № 19;

- государственные и негосударственные организации, не являющиеся источниками комплектования государственных (муниципальных) архивов, могут передавать документы Архивного фонда Российской Федерации, образовавшиеся в их деятельности, в государственные (муниципальные) архивы на основании договоров.

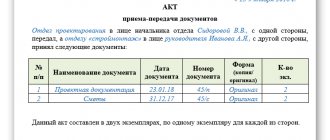

Новые Правила устанавливают порядок передачи документов. В них подчеркивается, что документы передаются на постоянное хранение в упорядоченном состоянии с соответствующим научно-справочным аппаратом, а передача документов в государственный (муниципальный) архив оформляется актом приема-передачи документов на хранение (приложение № 30).

Учет затрат на хранение документов и регистров

Расходы на хранение документов в собственном архиве компании обычно собираются на счете 26 «Общехозяйственные расходы (ОХР)». Такие затраты могут представлять собой:

- оплату коммунальных услуг;

- ремонт помещения;

- арендные платежи, если здание арендуется организацией;

- заработная плата с отчислениями сотрудникам и т.д.

Проводки:

- Дт 26 Кт 60, 76 – коммунальные платежи, арендные платежи;

- Дт 26 Кт 23, 10, 70 и т.д. счета затрат (или 60, 76) – в зависимости от того, проводится ремонт своими силами или силами сторонней организации;

- Дт 26 К 70, 69, 68 – заработная плата с отчислениями, если оформлен отдельный сотрудник в архив;

- Дт 19 Кт 60, 76 – зафиксирован НДС по услугам сторонних организаций;

- Дт 68 Кт 19 – НДС к вычету по услугам сторонних организаций;

- Дт 60 Кт 51, 50 – оплата услуг сторонних организаций.

Заметим, что ремонт собственными силами организация может проводить и за счет созданного ремонтного фонда. Тогда проводки будут такими:

- Дт 26 Кт 96 – ежемесячные отчисления в фонд;

- Дт 96 Кт 23, 10, 70 и т.д. – фактические расходы на ремонт архива.

Для учета услуг стороннего архива используют счет 97 «Расходы будущих периодов»:

- Дт 97 Кт 60, 76 – стоимость услуг архива зафиксирована в учете;

- Дт 60, 76 Кт 51 – оплачена стоимость услуг архива;

- Дт 26 Кт 97 – часть расходов по хранению включена в затраты.

Часть расходов, включаемая в затраты ежемесячно, рассчитывается на основании приказа руководителя с указанием срока списания затрат на услуги архива (например, 12 месяцев).

В налоговом учете «архивные» затраты относят к прочим расходам, непосредственно связанным с производством и реализацией продукции, как управленческие (ст. 264-1 НК РФ, пп. 18). Суммы включаются в расчеты в целях НУ.

Следует иметь в виду, что согласно ст. 149-2 НК РФ, пп. 6, услуги архивов не облагаются НДС, следовательно, исключать из затрат сумму налога не придется.