За время своей работы любой субъект предпринимательской деятельности (ИП или ООО) обрастает огромным количеством документов: регистрационных, учетных, отчетных, кадровых, разрешительных, оправдательных и подтверждающих. И хотя на дворе XXI век, и электронный документооборот давно вписался в деловую практику, но документы в бумажном формате по-прежнему являются ничем не заменимой ценностью. Срок хранения некоторых из них составляет 75 лет, что называется, рукописи не горят.

Нас, конечно, волнует не историческая ценность документов организации, а то, что отсутствие нужных бумаг, особенно по учету и кадрам, может создать сложности при прохождении проверок и привести к финансовым санкциям, проще говоря, к штрафам. Чтобы избежать денежных потерь, советуем время от времени проверять комплектацию всех необходимых документов или поручить эту проверки специалистам:

Бесплатный аудит бизнеса

Обязанность собирать и хранить документы организации установлена законом N 125-ФЗ от 22 октября 2004 г. «Об архивном деле в Российской Федерации». Согласно ему организации и ИП обязаны обеспечивать сохранность архивных документов, в том числе кадровых. Перечень архивных документов приведен в Приказе Росархива РФ от 20 декабря 2021 г. N 236, состоит он из 12 разделов и содержит 657 пунктов.

Далеко не все из них имеют отношение к предпринимательской деятельности, поэтому предлагаем вам сверить свой документальный багаж с тем необходимым минимумом, который должны иметь организации и ИП.

Регистрационные документы организации и ИП

Начнем с документов, с которых, собственно, и начинается жизнь юридического лица или приобретение физическим лицом статуса ИП. Перечень регистрационных документов организации заметно больше, чем для ИП:

- Устав общества с ограниченной ответственностью. На сегодняшний день это единственный учредительный документ для ООО. Если в устав вносились изменения, желательно хранить и предыдущие его редакции с пометкой «недействителен в связи с принятием новой редакции устава от ___».

- Протокол общего собрания учредителей или решение единственного участника о создании ООО. Тут все понятно – этот документ является выражением воли учредителей на создание юридического лица.

- Список участников ООО. Список должен содержать актуальные сведения о каждом участнике (паспортные данные физического лица или данные организации), размер и стоимость доли каждого участника, сведения о её оплате. Если есть доли, принадлежащие самому обществу, то указывают информацию и о них.

- Свидетельство о государственной регистрации юридического лица или индивидуального предпринимателя (выдавалось до 2021 года).

- Свидетельство о постановке на учёт в налоговом органе (для ИП и ООО).

- Лист записи в ЕГРЮЛ (для ООО) или в ЕГРИП (для ИП). Что касается выписки из ЕГРЮЛ (ЕГРИП), то хранить их не нужно. Обычно банк, нотариус, контрагенты и т.д. запрашивают выписку со сроком давности не более месяца, поэтому при необходимости каждый раз надо получать ее заново.

- Письмо с информацией о кодах статистики (для ИП и ООО). Получить эти сведения можно, не обращаясь лично в органы статистики, а через форму на официальном сайте Росстата. Найти свои коды статистики вы можете и с нашей помощью. Просто распечатываете страницу с сайта с вашими кодами. Банки такой документ тоже принимают, но по желанию вы можете получить и официальный документ с печатью региональных органов статистики.

Где хранить

Хранить всю бухгалтерскую документацию предприятие должно в специально отведенном для этого месте, архиве. Под него обычно выделяют небольшую комнату без окон, которую заставляют стеллажами и глухими шкафами. Если у помещения имеются окна, то их завешивают шторами или жалюзи, чтобы уличный свет не проникал в комнату. Если архив расположен на первом этаже, чтобы уберечь важные бумаги от кражи, на окна устанавливают металлические решетки.

Бланки строгой отчетности принято хранить в сейфах или запирающихся на ключ помещениях. Архивом должен заведовать отдельный сотрудник, который и отвечает за сохранность всех бумаг.

Как правило, ответственность за сохранность и безопасность бухгалтерской документации несет лично руководитель компании. Именно с него будут спрашивать представители контролирующих государственных органов, в случае утери документации или ее отсутствия. Экономический субъект при этом несет персональную ответственность. В ст. 23 действующего Налогового кодекса говорится, что обязанность по сохранению отчетов лежит на самом налогоплательщике, будь он физическим лицом или коммерческой организацией.

Документы организации, подтверждающие ее юридический адрес

При открытии банковского счета банк потребует от клиента – организации «сведения о присутствии или отсутствии по своему местонахождению юридического лица и его постоянно действующего органа управления». Подтверждением юридического адреса организации могут быть следующие документы (по выбору):

- Свидетельство о праве собственности на помещение, в котором находится ООО (если собственником является учредитель);

- Договор аренды и акт приема-передачи помещения, а также копия свидетельства о праве собственности на помещение, заверенная арендодателем;

- Согласие собственника на регистрацию ООО по домашнему адресу и копия свидетельства о праве собственности на помещение.

Такие документы также запрашивают налоговые органы (при первичной регистрации ООО и последующих изменений в ЕГРЮЛ) и лицензионные органы. Для ИП специальных документов, подтверждающих его адрес, нет. Достаточно копии прописки в паспорте.

Разрешающие документы организации и ИП на определенные виды деятельности

Здесь имеются в виду те виды деятельности, по которым требуется получение дополнительных документов от государственных служб:

- Лицензии для лицензируемых видов деятельности;

- Допуски СРО (для строительных компаний);

- Подтверждение того, что вы подали уведомление о начале деятельности (в случаях, указанных в статье 8 закона № 294-ФЗ от 26.12.08);

- Разрешения от СЭС и Госпождназора (для магазинов, учреждений общепита и гостиниц);

- Сертификаты, выданные на вашу продукцию или услуги и т.д.

Сроки хранения документов

Общие сроки хранения документов закреплены в НК РФ и Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

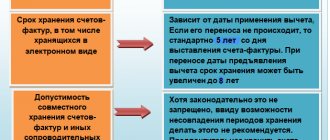

Согласно ст. 23 НК РФ, все налогоплательщики обязаны хранить свои документы в течение четырех лет. Однако данное правило распространяется исключительно на документы, необходимые для исчисления и уплаты налогов. Кроме того, в ст. 23 НК РФ делается оговорка, что 4-летний срок применяется для случаев, когда законодательством не установлены другие сроки.

При этом 4-летний срок начинает течь не с даты составления документа, а с момента окончания отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности или уплаты налога (письмо Минфина РФ от 19.07.2017 № 03-07-11/45829). Что касается амортизируемых основных средств, то 4-летний срок хранения документов по таким ОС следует отсчитывать с момента завершения амортизации (письмо Минфина РФ от 12.02.2016 № 03-03-06/1/7604).

Поэтому можно сказать, что 4 года – это обязательный минимум, в течение которого плательщики обязуются сохранять документы, используемые в налоговых целях. Но, во избежание различных неприятностей с ИФНС, при установлении правил хранения документов лучше ориентироваться на более длительные сроки.

Например, на те, которые установлены в ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ. Эта статья определяет два основных срока, которые применяются для разного вида документов.

Так, не менее 5 лет после окончания отчетного года (т.е. года составления) должны храниться:

- первичные учетные документы (договоры, акты, счета-фактуры, квитанции, накладные, авансовые отчеты и др.);

- регистры бухгалтерского учета (главная книга, журналы-ордера, инвентарные карточки и т.д.);

- бухгалтерская (финансовая) отчетность (балансы, отчеты о прибылях и убытках, о целевом использовании средств и т.д.);

- аудиторские заключения.

Не менее 5 лет после года последнего использования в целях составления бухотчетности хранятся:

- учетная политика;

- стандарты экономического субъекта;

- документы, связанные с организацией и ведением бухгалтерского учета.

Все вышеуказанные сроки являются минимальными. Конкретные сроки хранения по каждому документу содержатся в приказе Министерства культуры РФ от 25.08.2010 № 558. При этом необходимо учитывать, что по одному и тому же документу могут действовать разные сроки хранения.

Например, первичные документы, необходимые в целях уплаты налога должны храниться не менее 4 лет (ст. 23 НК РФ). Те же самые документы, используемые в целях бухгалтерского учета, хранятся уже не менее 5 лет (ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ). Таким образом, если в НПА установлены разные сроки хранения одного и того же документа, то определять срок хранения документа надо по тому акту, который предусматривает больший срок.

Учетные и отчетные документы организации и ИП

Учет и отчетность может быть бухгалтерским и налоговым. О том, чем отличается один от другого, можете узнать в этой статье. Здесь же ограничимся тем, что бухгалтерский учет обязателен только для организаций, а налоговый учет ведут все налогоплательщики (в том числе, ООО и ИП). Исходя из этого, перечень документов организации значительно весомее, чем у ИП, за счет бухгалтерской отчетности.

К бухгалтерским документам организации относят:

- Регистры бухгалтерского учета (главная книга, журналы-ордера, мемориальные ордера, журналы операций по счетам, оборотные и накопительные ведомости, книги учета, инвентарные списки и др.);

- Бухгалтерская отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, пояснительные записки);

- Рабочий план счетов бухгалтерского учета;

- Учетная политика;

- Переписка по вопросам бухгалтерского учета.

К документам, относящимся к налоговому учету (который ведут и организации, и ИП) относят:

- Налоговые декларации;

- Книги учета доходов и расходов;

- Счета-фактуры;

- Книги покупок и книги продаж;

- Документы, подтверждающие налоговый убыток, сумма которого перенесена на будущие периоды;

- Акты сверок с ФНС и справки о состоянии расчетов с бюджетом.

Первичные документы фиксируют факт хозяйственных операций и являются основанием для бухгалтерского и налогового учета:

- Кассовые документы и книги;

- Банковские документы;

- Ордера, табели;

- Накладные;

- Авансовые отчеты;

- Акты о приеме-сдаче имущества и услуг;

- Акты о списании ТМЦ;

- Квитанции и др.

Договоры и документы, подтверждающие их исполнение:

- Договоры, соглашения, контракты, счет-договоры;

- Протоколы разногласий по договорам;

- Переписка, расчеты, справки, заключения к договорам и соглашениям;

- Паспорт сделки;

- Договоры о материальной ответственности;

- Переписка о дебиторской/кредиторской задолженности;

- Документы о приеме выполненных работ (акты, справки, счета).

Документы по контрольно-кассовой технике:

- Паспорт кассового аппарата;

- Карточка регистрации ККТ;

- Журнал кассира операциониста;

- Договор на обслуживание с ЦТО;

- Использованные контрольные ленты;

- Накопители фискальной памяти и др.

За сохранность документов организации первые лица ответят личным имуществом

1. Учредительные документы кредитной организации.

2. Свидетельство уполномоченного регистрирующего органа о внесении в единый государственный реестр юридических лиц записи о кредитной организации, Свидетельство о государственной регистрации кредитной организации.

3. Лицензия на осуществление банковских операций кредитной организацией, лицензия на осуществление профессиональной деятельности на рынке ценных бумаг кредитной организацией, другие лицензии и разрешения.

4. Перечень филиалов, представительств и дочерних организаций кредитной организации (включая созданные (зарегистрированные) на территориях иностранных государств) с указанием их места нахождения, численности работников (в соответствии со штатными расписаниями и фактическая численность).

5. Отчетность и другая информация, представленная кредитной организацией в Банк России в соответствии с Указанием Банка России № 1376-У на последнюю отчетную дату.

6. Отчетность по форме 0409101 в соответствии с приложением 1 к Указанию Банка России № 1376-У (на дату назначения (прекращения деятельности, в случае отзыва у кредитной организации лицензии – на дату вынесения арбитражным судом решения о признании кредитной организации банкротом и об открытии конкурсного производства (утверждения конкурсного управляющего) или вступления в законную силу решения арбитражного суда о назначении ликвидатора) временной администрации, с оборотами с начала месяца, если иное не установлено временной администрацией) в целом по кредитной организации, по головному офису кредитной организации и ее филиалам, подписанные на каждой странице руководителем кредитной организации и главным бухгалтером кредитной организации и скрепленные печатью.

7. Ведомость остатков по счетам кредитной организации, составленную в порядке, установленном приложением к Положению Банка России от 26 марта 2007 года № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», зарегистрированному Министерством юстиции Российской Федерации 29 марта 2007 года № 9176 («Вестник Банка России» от 16 апреля 2007 года № 20-21) на дату назначения (прекращения деятельности, в случае отзыва у кредитной организации лицензии – на дату вынесения арбитражным судом решения о признании кредитной организации банкротом и об открытии конкурсного производства (утверждения конкурсного управляющего) или вступления в законную силу решения арбитражного суда о назначении ликвидатора) временной администрации в целом по кредитной организации, по головному офису кредитной организации и по ее филиалам, подписанные на каждой странице руководителем кредитной организации и главным бухгалтером кредитной организации и скрепленные печатью.

8. Юридические дела клиентов кредитной организации с указанием номера банковского счета, номера юридического дела со сквозной нумерацией листов в каждом юридическом деле (с описью документов).

9. Оригиналы договоров, заключенных кредитной организацией.

10. Кредитные и другие досье с оригиналами договоров, заключенных кредитной организацией.

11. Балансы дочерних организаций кредитной организации на последнюю отчетную дату.

12. Штатное расписание кредитной организации.

13. Личные дела работников кредитной организации.

14. Данные по лицевым счетам работников кредитной организации по заработной плате за последние 3 года.

15. Перечень банков-корреспондентов (резидентов и нерезидентов). Шифры (коды) для осуществления платежей с использованием ЭЦП и (или) аналога собственноручной подписи.

16. Список лиц, наделенных правом первой или второй подписи на расчетных документах, правом подписи кредитных и иных договоров, трудовых соглашений и контрактов кредитной организации (ее филиалов).

17. Аудиторское заключение по финансовой (бухгалтерской) отчетности кредитной организации за последний отчетный год и за отчетный период текущего года (при наличии).

18. Акты последних тематических и комплексных проверок кредитной организации.

19. Книга учета доверенностей, а также копии доверенностей, выданных работникам кредитной организации, руководителям филиалов, представительств, дочерних организаций кредитной организации и третьим лицам.

20. Смета административно-хозяйственных расходов кредитной организации.

21. Список претензий, исков и исполнительных документов, предъявленных кредитной организации, а также – предъявленных самой кредитной организацией (с указанием их сумм).

22. Протоколы и решения исполнительных органов кредитной организации, распорядительные документы кредитной организации за последние 3 года.

23. Протоколы заседаний совета директоров (наблюдательного совета) кредитной организации и собраний учредителей (участников) кредитной организации за последние 3 года.

24. Акт последней проведенной кредитной организацией (временной администрацией) в головном офисе, филиалах и иных структурных подразделениях ревизии банкнот, монет и иных ценностей, находящихся в местах хранения ценностей (кассах, банкоматах, хранилище ценностей, отдельно расположенных местах хранения ценностей у материально ответственных лиц (сейфах и других местах хранения ценностей).

25. Акт последней проведенной кредитной организацией (временной администрацией) инвентаризации основных средств и материальных активов кредитной организации.

26. Номенклатура дел кредитной организации.

27. Перечень депозитарных ячеек с оригиналами договоров на хранение, ключи от депозитарных ячеек по описи.

28. Документы кредитной организации, подлежащие архивному хранению, переданные временной администрации.

29. При осуществлении кредитной организацией профессиональной деятельности на рынке ценных бумаг подлежат приему-передаче договоры, связанные с осуществлением кредитной организацией профессиональной деятельности на рынке ценных бумаг, а также следующие документы:

29.1. При осуществлении депозитарной деятельности:

- картотеки клиентов, поручения на осуществление депозитарных операций, учетные регистры;

- условия осуществления депозитарной деятельности, утвержденные кредитной организацией;

- отчетность о депозитарных операциях кредитной организации, необходимость ведения которой предусмотрена нормативными актами органов, регулирующих рынок ценных бумаг;

- ведомость остатков на корреспондентских счетах депо кредитной организации;

- список открытых в депозитарии кредитной организации корреспондентских счетов «ЛОРО» и «НОСТРО»;

29.2. При осуществлении брокерской деятельности:

- картотеки клиентов, поручения на осуществление депозитарных операций, учетные регистры;

- внутренние документы, регламентирующие деятельность подразделения кредитной организации, осуществляющего брокерское обслуживание клиентов, в том числе утвержденные правила ведения внутреннего учета;

- поручения клиентов на совершение брокерских операций, а также поручения на сделки, составляемые подразделением кредитной организации, осуществляющим брокерское обслуживание клиентов;

- распорядительные записки;

- регистры (реестры) сделок за 5 рабочих дней, предшествовавших дню начала деятельности временной администрации, а также реестры сделок, полученные от организаторов торговли;

- расшифровки по лицевым счетам балансовых счетов по учету средств клиентов кредитной организации по брокерским операциям;

29.3. При осуществлении доверительного управления:

- общие условия создания Общего фонда банковского управления (далее – ОФБУ) (если кредитная организация создала ОФБУ) и доверительного управления его имуществом;

- инвестиционная декларация;

- балансы доверительного управления кредитной организации по каждому индивидуальному договору доверительного управления и каждому ОФБУ на последнюю отчетную дату с разбивкой по лицевым счетам к балансовым счетам;

- сводный баланс доверительного управления кредитной организации на последнюю отчетную дату.

30. Иные документы кредитной организации.

Кадровые документы организации и ИП

Кадровые документы находятся под особым вниманием налоговых органов, фондов (ПФР, ФОМС, ФСС) и трудовой инспекции (ГИТ). ИП-работодатели в отношении ведения кадровой документации имеют те же обязанности, что и работодатели-организации.

Приводим перечень кадровых документов организации и ИП, которые должен иметь каждый работодатель.

- Правила внутреннего распорядка

- Положение о защите персональных данных работников

- Штатное расписание

- Трудовой договор с каждым работником

- Личная карточка работника (форма Т-2)

- Трудовые книжки работников (если работник оформлен по основному месту работы)

- Книга учета движения трудовых книжек и вкладышей в них

- Все документы, связанные с начислением и выплатой зарплаты и других выплат работникам

- Инструкции по охране труда по должностям (профессиям)

- Табель учета рабочего времени и расчета оплаты труда

- Журнал инструктажа (ознакомления с инструкциями)

- График отпусков

- Приказы и распоряжения руководителя по личному составу

- Должностные инструкции по каждой должности (если в договоре есть ссылка на инструкцию)

- Положение об оплате труда и премировании работников (если это не прописано в договоре)

- Положение об аттестации работников (если аттестация проводится)

- Положение о коммерческой тайне (если есть такое условие в договоре)

- Договор о полной материальной ответственности (не для всех работников)

- График сменности (при наличии сменной работы)

- Коллективный договор (если такой договор заключен)

- Документы об аттестации или оценке условий труда рабочих мест

- Документы об охране труда

- Журналы и книги учета по кадрам (трудовых договоров, приказов, личных дел, командировочных удостоверений, по воинскому учету и др.).

Ответственность за ненадлежащее хранение бухгалтерских документов

В первую очередь, ответственность за организацию хранения документов организации, включая первичные учетные документы, несет руководитель. Ответственность за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет также главный бухгалтер учреждения.

Документация может быть утеряна в результате стихийных бедствий или противоправных действий третьих лиц. Если документы пропали в результате чьих-либо неправомерных действий (например, хищения), то этот факт должен быть подтвержден правоохранительными органами. Утеря документов в результате стихийных бедствий также оформляется соответствующими органами. При пожаре это может быть справка органов пожарного надзора.

В случае утраты первичных учетных документов руководитель организации, в соответствии с п. 6.8 Положения о документах и документообороте, назначает своим приказом комиссию по расследованию причин утраты.

Отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов, под которыми понимается:

отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета;

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Ответственным за сохранность документов является главный бухгалтер. Именно он вправе принимать решение о выдаче подобных документов работникам структурных подразделений предприятия.

Что касается ответственности за невыполнение правил хранения бухгалтерских документов, то она может быть и административной, и налоговой. Отсутствие первичных документов, регистров бухгалтерского учета является грубым нарушением правил учета доходов, расходов, объектов налогообложения и влечет штраф в размере от 5000 до 15000 руб. (ст. 120 НК РФ).

Административный штраф в данном случае может назначаться как за нарушение архивных требований о хранении документов (ст. 13.20 КоАП — 300-500 руб.), так и за грубое нарушение правил бухучета, если из-за отсутствия документов искажена бухгалтерская отчетность (ст. 15.11 КоАП — 2000-3000 тыс. руб.).

>Ответственность за хранение бухгалтерских документов в организации

Сроки хранения документов организации и ИП

Обычно хранением документов занимаются бухгалтер, кадровый специалист, юрист, секретарь. Хорошо, когда работников несколько, и можно поручить ведение и хранение всей этой документации кому-то из них.

И все же, даже если же бизнес небольшой, а собственнику недосуг уделять этому вопросу много времени, задуматься о сохранности документов надо. Приводим сроки хранения основных групп документов организации и ИП (полный список смотрите в Перечне):

| ДОКУМЕНТЫ | СРОК ХРАНЕНИЯ |

| Регистрационные документы | постоянно |

| Лицензии и сертификаты соответствия | постоянно |

| Бухгалтерская годовая отчетность | постоянно |

| Бухгалтерская квартальная отчетность | 5 лет |

| Бухгалтерская месячная отчетность | 1 год |

| Регистры бухгалтерского учёта, рабочий план счетов, учетная политика, переписка по вопросам бухучета | 5 лет |

| Первичные учётные документы, книги и журналы учета | 5 лет |

| Данные бухгалтерского и налогового учета для расчета и уплаты налогов, документы подтверждающие доходы и расходы, а также уплату (удержание) налогов | 4 года |

| Налоговые декларации | 5 лет |

| КУДиР для УСН | постоянно |

| Годовые расчетные ведомости в ФСС | постоянно |

| Квартальные расчетные ведомости в ФСС | 5 лет |

| Декларации и расчеты по страховым взносам на пенсионное страхование | 5 лет |

| Договоры и документы с ними связанные (кроме лизинга и залога) | 5 лет |

| Документы, связанные с ККТ | 5 лет |

| Документы по охране труда | 5 лет |

| Трудовые договоры | 75 лет |

| Личные дела руководителей организации | постоянно |

| Личные дела работников | 75 лет |

| Личные карточки работников | 75 лет |

| Документы лиц, не принятых на работу (анкеты, заявления, резюме) | 3 года |

| Подлинные личные документы работников (трудовые книжки, дипломы, свидетельства) | до востребования, а невостребованные – 75 лет |

| Книги, журналы, карточки кадрового учета | 75 лет |

Ответственность за сохранность архивных документов в организации.

- Нормативно-правовые акты, предусматривающие ответственность за сохранность архивных документов

- Необходимость унификации нормативных документов

Федеральный закон от 22.10.2004 № 125-ФЗ (ред. от 28.12.2017) «Об архивном деле в Российской Федерации» (далее ― Закон № 125-ФЗ) регулирует отношения в сфере организации хранения, комплектования, учёта и использования документов Архивного фонда Российской Федерации и других архивных документов независимо от их форм собственности, а также отношения в сфере управления архивным делом в Российской Федерации в интересах граждан, общества и государства.

Субъектом права в данном случае являются публичные образования: органы власти всех уровней и подведомственные им организации, органы местного самоуправления, коммерческие структуры. Объектом права является архивный документ, на который направлены юридически значимые действия субъекта: реализация полномочий по распоряжению в пределах, установленных законом.

Возникновение правоотношений, регулируемых Законом № 125-ФЗ, исходит от нормы статьи 13 «Создание архивов», которая обязывает государственные органы, органы местного самоуправления муниципального района и городского округа создавать архивы для хранения, комплектования, учёта и использования образовавшихся в процессе их деятельности архивных документов. А организации и граждане вправе создавать архивы в целях хранения, образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности.

Архивный документ ― это объект права, а именно объект права собственности. Особый статус архивного документа закреплён в Законе № 125-ФЗ. В отношении архивного документа устанавливается владелец ― государственный орган, орган местного самоуправления либо юридическое или физическое лицо, осуществляющие владение и пользование архивными документами и реализующие полномочия по распоряжению ими в пределах, установленных законом или договором.

Собственно, исходя из анализа норм статей и понимания юридического статуса архивного документа, юридические и физические лица несут ответственность за сохранность тех документов, которые отнесены к государственной части Архивного фонда Российской Федерации, и за те документы, которые поименованы в подзаконных нормативных актах. Не любой хозяйствующий субъект может быть отнесён к источникам комплектования государственных архивов, а те документы, которые образовались в деятельности этого субъекта, могут быть переданы на архивное хранение по договору.

Сферу архивного дела регулирует множество нормативно-правовых актов, с первого раза сложно разобраться что к чему, и возникает масса вопросов. Чтобы далеко не уходить в анализ существующих норм, начнём с принципиально важной нормы:

1. Законом прямо предусмотрена обязанность организаций обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения.

2. Организации вправе создавать архивы в целях хранения и использования, образовавшихся в процессе их деятельности архивных документов.

К организации архивного дела в органах государственной власти, местного самоуправления и хозяйствующим субъектам применимы Основные правила работы архивов организаций (одобренные решением Коллегии Росархива от 06.02.2002) и Приказ Министерства культуры Российской Федерации от 31 марта 2015 г. № 526 «Об утверждении правил организации хранения, комплектования, учёта и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях». Данные Правила распространяются на архивы государственных организаций, а также обязательны для всех негосударственных организаций в части обеспечения сохранности, описания, учёта и использования документов Архивного фонда Российской Федерации, отнесённых к государственной или муниципальной собственности.

Из закона вытекает, что создание архива в организации относится к её праву, а вот обеспечение сохранности документов ― к обязанности. Кроме вышеперечисленных норм, имеется ещё ряд подзаконных актов, которые косвенно указывают на то, что создание архива в организации ― это требование, ведь, по сути, кроме архивного способа хранения документов, иных не имеется. Работа с документами в архиве напрямую связана с обеспечительной мерой по их сохранности. Так пунктом 2.14 Правил (2015 г.) установлено, что сохранность документов в архиве организации обеспечивается комплексом мероприятий по созданию нормативных условий, соблюдению нормативных режимов и надлежащей организации хранения документов, исключающих хищение и утрату и обеспечивающих поддержание в нормальном физическом состоянии.

Статья 27 Закона № 125-ФЗ предусматривает несколько видов юридической ответственности за сохранность документов: ответственность за нарушение законодательства об архивном деле в Российской Федерации. Юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в Российской Федерации, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством Российской Федерации.

Раздел 1.5. Основных правил работы архивов организаций (2002 г.) устанавливает, что архив совместно с руководителем организации несёт ответственность за:

- несоблюдение условий обеспечения сохранности документов;

- утрату и несанкционированное уничтожение документов;

- необоснованный отказ в приёме на хранение документов постоянного хранения и по личному составу подведомственных организаций при ликвидации организации или изменении формы собственности;

- нарушение правил использования документов и доступа пользователей к документам, установленных законодательством.

Как понимается, за нарушение положений раздела 1.5. Основных правил работы архивов организаций предусмотрена ответственность статьёй 13.20 КоАП РФ: нарушение правил хранения, комплектования, учёта или использования архивных документов влечёт предупреждение или наложение административного штрафа на граждан в размере от ста до трёхсот рублей; на должностных лиц ― от трёхсот до пятисот рублей.

К Правилам данная норма-санкция относит порядка 39 подзаконных нормативных актов, среди них:

- Приказ Минкультуры РФ от 18.01.2007 № 19 (ред. от 16.02.2009) «Об утверждении Правил организации хранения, комплектования, учёта и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных и муниципальных архивах, музеях и библиотеках, организациях Российской академии наук» (зарегистрировано в Минюсте РФ 06.03.2007 № 9059).

- Приказ Судебного департамента при Верховном Суде РФ от 9 июня 2011 г. № 112 «Об утверждении Перечня документов федеральных судов общей юрисдикции с указанием сроков хранения».

- Федеральный закон Российской Федерации от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте» (ст. 29 «Хранение документов бухгалтерского учёта»).

- Постановление Правительства РФ от 16.10.2003 № 630 (ред. от 09.03.2010) «О Едином государственном реестре индивидуальных предпринимателей, Правилах хранения в единых государственных реестрах юридических лиц и индивидуальных предпринимателей документов (сведений) и передачи их на постоянное хранение в государственные архивы, а также о внесении изменений и дополнений в Постановления Правительства Российской Федерации от 19 июня 2002 г. № 438 и 439» (вместе с «Правилами ведения Единого государственного реестра индивидуальных предпринимателей и предоставления содержащихся в нем сведений»).

- Основные правила работы архивов организаций (одобренные решением Коллегии Росархива от 06.02.2002).

- Приказ Министерства культуры РФ от 25 августа 2010 г. № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения»

Однако для некоторых форм хозяйствующих субъектов (акционерное общество, инвестиционный фонд, негосударственный пенсионный фонд, страховщики) предусмотрены отдельные нормы о сохранности документов, и связано это, прежде всего, с их финансовой деятельностью. Отдельные ФЗ устанавливают обязанность по сохранности документов:

- Федеральный закон от 22 апреля 1996 г. № 39-ФЗ (ред. от 23.07.2013) «О рынке ценных бумаг» (в ч. 3 ст. 28).

- Федеральный закон от 26 декабря 1995 г. № 208-ФЗ (ред. от 23.07.2013) «Об акционерных обществах» (ст. 89).

- Федеральный закон от 29.11.2001 № 156-ФЗ (ред. от 23.07.2013) «Об инвестиционных фондах».

- Федеральный закон от 8 февраля 1998 г. № 14-ФЗ (ред. от 29.12.2012, с изм. от 23.07.2013) «Об обществах с ограниченной ответственностью» (ст. 50).

- Федеральный закон от 14 ноября 2002 г. № 161-ФЗ (ред. от 02.07.2013) «О государственных и муниципальных унитарных предприятиях» (ст. 28).

- Федеральный закон от 07.05.1998 № 75-ФЗ (ред. от 23.07.2013) «О негосударственных пенсионных фондах» (ст. 32, п. 4).

- Закон РФ от 27.11.1992 № 4015-1 (ред. от 23.07.2013) «Об организации страхового дела в Российской Федерации» (ст. 6, п. 2.1.).

За нарушение норм, предусмотренных данными законами, предусмотрена санкция статьи 13.25 КоАП РФ:

1. Неисполнение акционерным обществом, профессиональным участником рынка ценных бумаг, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда либо специализированным депозитарием акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда обязанности по хранению документов, которые предусмотрены законодательством об акционерных обществах, о рынке ценных бумаг, об инвестиционных фондах и принятыми в соответствии с ним нормативными правовыми актами и хранение которых является обязательным, а также нарушение установленных порядка и сроков хранения таких документов ―

влечёт наложение административного штрафа на должностных лиц в размере от двух тысяч пятисот до пяти тысяч рублей; на юридических лиц ― от двухсот тысяч до трёхсот тысяч рублей.

2. Неисполнение обществом с ограниченной (дополнительной) ответственностью или унитарным предприятием обязанности по хранению документов, которые предусмотрены законодательством об обществах с ограниченной ответственностью, о государственных и муниципальных унитарных предприятиях и принятыми в соответствии с ним нормативными правовыми актами и хранение которых является обязательным, а также нарушение установленных порядка и сроков хранения таких документов ―

влечёт наложение административного штрафа на должностных лиц в размере от двух тысяч пятисот до пяти тысяч рублей; на юридических лиц ― от двухсот тысяч до трёхсот тысяч рублей.

3. Неисполнение страховщиком обязанности по хранению документов, перечень которых и требования к обеспечению сохранности, которых предусмотрены страховым законодательством, ―

влечёт наложение административного штрафа на должностных лиц в размере от двадцати тысяч до тридцати тысяч рублей; на юридических лиц ― от ста тысяч до двухсот тысяч рублей.

А также, в соответствии со ст. 17 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учёте», организации обязаны хранить первичные учётные документы, регистры бухгалтерского учёта и бухгалтерскую отчётность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет.

При этом ответственность за организацию хранения учётных документов, регистров бухгалтерского учёта и бухгалтерской отчётности несёт руководитель организации. За грубое нарушение правил ведения бухгалтерского учёта и представления бухгалтерской отчётности, а равно порядка и сроков хранения учётных документов установлена административная ответственность в отношении должностных лиц в соответствии со статьёй 15.11 КоАП РФ.

Кроме того, согласно подп. 8 п. 1 ст. 23 Налогового кодекса РФ организация налогоплательщик обязана в течение 4 лет обеспечивать сохранность данных бухгалтерского и налогового учёта и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату налогов. Отсутствие данных документов может повлечь достаточно серьёзные последствия.

По статье 13.25 всё очевидно: есть перечень документов, за сохранность которых несёт ответственность должностное или юридическое лицо. Более того, полагаю, что данные перечни можно расширить, включив в них документы по личному составу: приказы по личному составу (со сроками хранения от 5 до 50 (75) лет), личные дела сотрудников, лицевые счета.

Если рассмотреть более подробно санкцию статьи 13.20 КоАП, то выходит, что за каждый этап архивного делопроизводства предусмотрено единое наказание, будь то хранение (например, нарушение требований температурно-влажностного режима), учёт, комплектование или использование, хотя по характеру и объёму работы это совершенно разные категории. Под сохранностью документов можно понимать весь комплекс этих этапов, так как они не могут существовать один без другого. Нельзя применить санкцию только лишь за несоблюдение температуры и влажности в помещении архива. Должна быть причинно-следственная связь между действиями/бездействием ответственных лиц и наступившими последствиями, например, такими как физическая утрата части документа из-за распространения плесневых грибков или набухание бумаги из-за высокой влажности, что приводит к размыванию текста и невозможности его прочтения и т. д. Если говорить о комплектовании, то оно включает в себя три части: определение источников комплектования архива; определение состава документов, подлежащих приёму в архив; организация передачи документов в архив, то непонятно, где тут искать состав правонарушения.

Полагаем, что формулировка данной статьи абстрактна. Должно быть чётко определено, за какие именно действия/бездействие применимо наказание и в каком размере, либо переформулировать её, например «нарушение сохранности архивных документов», и дать дефиницию тому, что будет пониматься под «сохранностью архивных документов». Это понятие будет содержать в себе не только понимание физической сохранности архивных документов на полках в коробках, но и качественную часть по их созданию, начиная от разработки номенклатуры дел и заканчивая научно-технической обработкой.

На мой взгляд, необходимо принятие единого нормативного акта, который регулировал бы отношения в сфере обеспечения сохранности архивных документов, будь то документы бухгалтерские, кадровые или управленческие. Данный акт должен объединить в себе нормы по охране документов в коммерческих структурах всех организационно-правовых форм.

Например:

Статья 8. Обеспечение сохранности документов по личному составу

8.1. К документам по личному составу относятся: приказы по личному составу (о назначении, увольнении, перемещении, присвоении званий, наград, перемене имени, отпуску по уходу за ребёнком, отпуску без сохранения заработной платы, аттестации, повышении квалификации и др.), трудовые книжки, личные дела, лицевые счета.

8.2. Работодатель, независимо от организационно-правовой формы, обязан хранить данные документы согласно срокам, установленным Приказом Министерства культуры РФ от 25 августа 2010 г. № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения». Если срок хранения не установлен Перечнем, то согласно сроку, установленному Экспертно-проверочной комиссией организации и уполномоченного Правительством Российской Федерации федерального органа исполнительной власти в сфере архивного дела.

8.3. Работодатель обязан обеспечить физическую сохранность документов, предъявляемых пп.____ Правил (2015 г.)

8.4. Работодатель обязан вести документы архивного учёта в отношении документов по личному составу в соответствии с требованиями п. 2.14-2.37 Правил (2015 г.).

Соответственно, должны быть пересмотрены и нормы-санкции за нарушение норм в сфере сохранности архивных документов в коммерческих структурах. Особенно в части суммы штрафа для юридических лиц. Кроме того, как правило, вопрос о предоставлении документов возникает в рамках судебных споров между коммерческими структурами либо по инициативе налогового органа к хозяйствующему субъекту. В ходе процесса выясняется, что документы утрачены или вообще не созданы, но данное нарушение не будет относиться к этому делу, либо об этом нарушении, если оно известно истцу, должно быть заявлено в иске изначально.

Если говорить о процедуре выявления нарушений организациями архивного законодательства, то в соответствии с пунктом 59 части 2 статьи 28.3 протоколы об административных правонарушениях, предусмотренных статьёй 13.20, частью 2 статьи 13.25 Кодекса, составляются должностными лицами органов, уполномоченных в области управления архивным фондом. Приказ Росархива от 18 февраля 2002 г. № 18 «Об организации работы архивных органов по реализации Федерального закона “О введении в действие Кодекса Российской Федерации об административных правонарушениях”» (с изменениями от 25 марта 2002 г.) установил перечень следующих должностных лиц, в соответствии с частью 4 статьи 28.3 Кодекса Российской Федерации об административных правонарушениях уполномоченных составлять протоколы об административных правонарушениях, предусмотренных статьёй 13.20, частью 1 статьи 19.4, частью 1 статьи 19.5, статьями 19.6, 19.7 Кодекса:

- руководитель Федеральной архивной службы России, его заместители;

- руководители структурных подразделений Федеральной архивной службы России, их заместители;

- руководители архивных органов субъектов Российской Федерации, их заместители;

- руководители структурных подразделений архивных органов субъектов Российской Федерации, их заместители;

А с 1 сентября 2013 года Банк России рассматривает дела об административных правонарушениях, предусмотренных частями 1 и 3 статьи 13.25 и др.

В завершение статьи сделаем следующие выводы: нормы в сфере архивного дела разрозненны и содержатся в огромном количестве подзаконных нормативных актов, что создаёт препятствие в их понимании и применении; отсутствие чётко определённой ответственности за сохранность архивных документов; действующая санкция статьи 13.20 КоАП РФ ничтожно мала, санкция статьи 13.25 КоАП РФ зачастую не соответствует содеянному правонарушению.

Очевидна значимость архивных документов для установления юридических фактов, для представления выписок или копий в суд в качестве доказательства по делу. Архивные документы содержат исторически значимую информацию, которая необходима для научно-исследовательских целей. В этом и заключается использование и применение архивных документов. Также архивный документ имеет огромное значение для защиты законных интересов и прав граждан (например, документы по личному составу, личные дела, лицевые счета, то есть те документы, которые отражают трудовую деятельность гражданина, или, например, документы, устанавливающие права собственности, и иные документы, которые подтверждают специальный или иной статус гражданина). Архивный документ в данном случае ― это официальный и единственный источник информации. Как показывает практика, компании-работодатели нарушают нормы закона о сохранности документов по личному составу, что приводит к их утрате и невозможности восстановления. Необходимо унифицировать архивное законодательство, придать особый юридический статус архивному документу и пересмотреть порядок принятия документов коммерческих структур в Архивный фонд Российской Федерации. Также необходимо предусмотреть ответственность не только за сохранность архивных документов, отнесённых к Архивному фонду Российской Федерации, но и за те документы, которые имеют или могут иметь юридическое значение.

См. также: Сичкарева М.М. Судебная ответственность при утрате документов // Делопроизводство. 2021. № 1. С.100-106.

Где хранить документы организации и ИП?

Если документов немного, то проще всего создать собственный архив — хранить их в сейфе (несгораемом шкафу) или выделить под архив отдельную комнату. Законом конкретных требований к оформлению архива не предусмотрено, главное – чтобы он выполнял свою функцию сбора и хранения документов.

Документы последних трех лет, а также те, что постоянно требуются в работе (чаще всего, регистрационные) составляют так называемый оперативный архив, поэтому на долгое хранение не закладываются. Документы, хранящиеся не более пяти лет, по истечению срока хранения, должны быть уничтожены путем сжигания или разрезания в шредере.

Остальные документы, со сроком хранения более пяти лет, надо закладывать на хранение. Для этого их подшивают в тома, с количеством не более 250 листов в одном томе. Каждый лист тома нумеруют, составляют внутреннюю опись и обложку. Документы можно передать и на ответственное хранение специализированным архивным организациям, но это имеет смысл при большом их количестве.

Ответственность за нарушение правил хранения

Если обнаружится отсутствие каких-то бухгалтерских бумаг, то данное нарушение, согласно ст. 120 НК РФ, повлечет за собой наложение на нарушителя штрафа в размере 10 тысяч рублей. Если же такое нарушение наблюдается за несколько налоговых периодов, то размер штрафа будет увеличен до 30 тысяч рублей.

При грубых нарушениях вступить в силу может и Уголовный кодекс РФ, а если конкретнее, то его ст. 325. К таким нарушениям относится хищение и намеренное повреждение документации. В качестве наказания – штраф до 200 тыс. рублей и, возможно, лишение свободы на срок до одного года.

Бухгалтерские документы должны храниться в архиве. В этом отдельном помещении расположены закрытого типа шкафы, сейфы и стеллажи, на которых и размещаются папки и подшивки. Такое хранение предусмотрено для бланков строгой отчетности. Остальные же официальные бумаги позволительно размещать в простых шкафах или даже на полках в любом месте.

В постановлении Правительства России № 359 указаны эти требования.

На вопрос, кто отвечает за хранение бухгалтерских документов, можно дать однозначный ответ – руководитель компании. Контролирующие органы будут спрашивать с него, если нужной документации у фирмы не окажется. А за нарушение сроков хранения предусмотрена ответственность, как административного характера, так и уголовного.

Ответственность за сохранность документов организации и ИП

Хранить вышеперечисленные документы нужно, прежде всего, в интересах самого бизнесмена, потому что их отсутствие очень затрудняет (или даже делает невозможной) предпринимательскую деятельность. Но и меры ответственности, в виде штрафов, законом тоже предусмотрены.

Так, за отсутствие первичных документов за один налоговый период на должностных лиц налагается штраф в размере 10 тысяч рублей, а если это повлекло занижение налоговой базы, то штраф составит не менее 40 тысяч рублей.

Что делать, если документы утрачены? Утерянные регистрационные документы (свидетельства о госрегистрации и постановке на налоговый учет) или Устав можно восстановить, обратившись в налоговую инспекцию с заявлением о выдаче дубликата свидетельства или копии Устава.

Если утрачены учетные или кадровые документы организации или ИП, то должна быть создана комиссия по расследованию причин. Факт кражи документов должен быть подтвержден справкой из полиции; стихийных бедствий – справкой МЧС; затопления – справкой из ЖЭКа и т.д.

Далее документы, срок хранения которых не истек, надо будет восстановить. За документами, связанными с расчетом и уплатой налогов, надо обращаться в налоговую инспекцию, а по уплате вносов, соответственно, в фонды. В банке можно получить копии выписок по счету и копии платежных документов. Можно обратиться к контрагентам с просьбой выслать копии договоров, актов, товарных накладных, счетов-фактур.

Утеря документов

Документация может быть утеряна в результате стихийных бедствий или противоправных действий третьих лиц. Если документы пропали в результате чьих-либо неправомерных действий (например, хищения), то этот факт должен быть подтвержден правоохранительными органами. Утеря документов в результате стихийных бедствий также оформляется соответствующими органами. При пожаре это может быть справка органов пожарного надзора.

Действия в случае утраты документов

В случае утраты первичных учетных документов руководитель организации в соответствии с п. 6.8 Положения о документах и документообороте назначает своим приказом комиссию по расследованию причин утраты. Отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов, под которыми понимается отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Ответственность за несоблюдение сохранности

Ответственность за несоблюдение должностными лицами организации сохранности документов установлена также ст. 27 Федерального закона N 125-ФЗ: юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в РФ, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством РФ. Уничтожение документов без соблюдения сроков их хранения является незаконным и влечет административную ответственность. В соответствии со ст. 13.20 КоАП РФ установлены административные санкции за нарушение правил хранения, комплектования, учета или использования документов в виде предупреждения или наложения административного штрафа.