В целях контроля над исчислением страховых взносов организацией и перечислением их в Пенсионный Фонд РФ сотрудники данного государственного органа проводят камеральную проверку, основанную на детальном изучении первичной документации по заработной плате и отчетности в фонд. Данная процедура является стандартной и используется для проверки отчетности по компаниям, имеющим различные формы собственности. В статье мы рассмотрим как проходит камеральная проверка ПФР, какие сроки ее проведения, необходимые документы и штрафы.

Сущность камеральной проверки ПФР

Сущность камеральной проверки сотрудниками Пенсионного Фонда сводится к тому, что представляемая отчетность анализируется на предмет правильности ее составления, а также соотносится с размером страховых взносов, которые были уплачены в этом периоде. Камеральная проверка осуществляется на основе отчетности, предоставляемой бухгалтером в Пенсионный Фонд, и проводится непосредственно на месте работы сотрудников фонда без выезда на территорию хозяйствующего субъекта.

Камеральная проверка проводится по сданной отчетности в течение трех месяцев, то есть до периода сдачи отчетности за следующий расчетный период. При обнаружении ошибок сотрудники могут потребовать дать объяснения по поводу расхождений или же затребовать какие-либо дополнительные документы, свидетельствующие о правильности толкования того или иного момента.

Проверку подобного рода проводят сотрудники Пенсионного Фонда, которые в соответствии с их должностными обязанностями имеют право и должны выполнять поставленные перед ними задачи подобного рода. При этом им не требуется разрешения со стороны руководства, так как осуществление данного мероприятия является их прямой должностной обязанностью.

Сроки проведения камеральной налоговой проверки

Камеральные проверки проводятся по месту нахождения территориального органа Пенсионного фонда ст. Максимальный срок камеральной проверки — 3 месяца! Период проверки соответствует периоду представленного расчета. ФСС проводит выездные проверки работодателей, чтобы проконтролировать, соблюдают ли они законодательства об обязательном социальном страховании ст. Помимо камеральных проверок Пенсионный фонд проводит и выездные проверки работодателей ст. Совместная налоговая проверка — это такая выездная проверка, к проведению которой помимо сотрудников ИФНС привлекаются полицейские.

С 1 октября года Инструкция по персонифицированному учету применяется в новой редакции. Изменения внесены Приказом Минтруда России от С 1 октября года компания может сама исправить ошибки без штрафа только в тех сведениях, которые ПФР принял, или подать дополняющую СЗВ-М до окончания срока сдачи первичного отчета, то есть до го числа месяца, следующего за отчетным с учетом правила переноса.

Главная Документы Статья Камеральная проверка Документ утратил силу или отменен.

Цель и задачи камеральной проверки ПФР

Целью камеральной проверки со стороны пенсионного Фонда является определение правильности или нарушения со стороны организаций ведения персонифицированного учета по сотрудникам и выявление ошибок или неточностей, которые необходимо исправить. Иными словами, камеральная проверка нужна для того, чтобы обеспечить всех работающих граждан их пенсионными правами, которые зависят от того, каким образом ведется кадровый и зарплатный учет на предприятии.

В соответствии с указанной целью выделяются определенные задачи, которые должна решить камеральная проверка со стороны Пенсионного Фонда. К ним относятся:

- контроль над правильностью применения нормативно-правового законодательства РФ в сфере пенсионных прав сотрудников организаций;

- выявление каких-либо нарушений в части исчисления и уплаты страховых взносов, а также предотвращение их повторного появления;

- взыскание сумм задолженности по страховым перечислениям, если таковая присутствует в деятельности хозяйствующего субъекта;

- применение штрафных санкций в случаях грубого нарушения российского законодательства;

- разработка графика камеральных проверок и выявление организаций, по которым необходимо проводить выездные проверки.

Объекты анализа при камеральной проверке ПФР

При проведении камеральной проверки со стороны Пенсионного Фонда исследуются и анализируются определенные документы, представляемые хозяйствующим субъектов. В первую очередь к ним относятся:

| Документ | Комментарий |

| РСВ-1 (расчет по страховым взносам) | В документе указывается информация в обобщенном виде по всем сотрудникам предприятия (кроме Раздела 6). В данном отчете отражается информация по начисленной заработной плате; суммам, по которым не начисляются пенсионные страховые взносы; непосредственные размеры страховых отчислений. В РСВ-1 производится расчет как взносов на обязательное пенсионное, так и обязательное медицинское страхование сотрудников организации. Кроме того, в расчете присутствуют данные о том, есть ли на предприятии сотрудники, по которым используется пониженная процентная ставка или дополнительный тариф по вредным условиям труда. РСВ-1 сдается поквартально нарастающим итогом |

| Персонифицированный учет (Раздел 6 расчета по страховым взносам) | Этот раздел входит в состав РСВ-1 и представляет наибольший интерес для сотрудников Пенсионного Фонда, поскольку в нем содержатся персонифицированные сведения по каждому сотруднику. При этом в данный раздел входит такая информация, как начисленная заработная плата, не облагаемые взносами суммы, размер отчислений в ПФР, период работы сотрудника и его кодировка, а также использование дополнительного тарифа при работах во вредных или опасных условиях. Отчет сдается поквартально, как и РСВ-1 |

| СЗВ-М | Отчет появился в 2021 году и его назначением является определение сотрудников, которые получают пенсию, но при этом имеют официальное трудоустройство. В данном отчете указываются только ФИО работника, его номер страхового свидетельства в ПФР и ИНН |

При определении базы для расчета страховых взносов особое внимание уделяется суммам, которые не облагаются взносами, то есть исключаются из базы для исчисления. К ним относятся различные виды пособий социального характера, будь то по временной нетрудоспособности, по болезни или травме, в связи с материнством, а также отдельные выплаты в виде материальной помощи сотрудникам (см. → Материальная помощь сотруднику: бухгалтерский учет, налоги, страховые взносы).

Кроме того, сотрудники Пенсионного Фонда обращают внимание и на дополнительный тариф, который должен быть уплачен организацией по тем сотрудникам, которые работают во вредных условиях. Для его исчисления должна быть в обязательно порядке проведена аттестация рабочих мест, по результатам которой выявляются должности, соответствующие вредным или опасным условиям производства.

Процесс проведения камеральной проверки ПФР

Непосредственный процесс проведения камеральной проверки со стороны Пенсионного Фонда начинается только в том случае, когда хозяйствующий субъект представил к рассмотрению необходимую отчетность. При этом необходимо отметить, что для организаций с численностью более 25 человек она должна быть передана по защищенным электронным каналам связи через специального оператора. Он предоставляет информацию о том, что документ передан в ПФР, но еще не считается сданным, или же прошел проверку и принят Пенсионным Фондом.

Проверке подвергаются все документы, представленные организацией, на предмет соответствия их требованиям российского нормативно-правового законодательства. При выявлении каких-либо ошибок или неточностей сотрудники Пенсионного Фонда запрашивают объяснения со стороны организации или же дополнительные документы. Необходимо отметить, что Пенсионный Фонд при необходимости может затребовать информацию и у Фонда социального страхования, поскольку в некоторых моментах расчет взносов в оба эти фонды совпадает. К примеру, в обоих случаях взносы не начисляются на суммы по листкам временной нетрудоспособности, по пособиям на рождение ребенка или до 1,5 лет.

Выявленные при проверке РСВ-1 ошибки или упущения должны быть исправлены в течение пяти дней, и при этом необходимо отправить уточненный РСВ-1 с исправленными показателями. В том случае, когда хозяйствующий субъект не согласен с исправлениями, ему необходимо написать официальное письмо, в котором он указывает, в соответствии с чем проставил те или иные данные в расчете. Также необходимо прикрепить к письму копии подтверждающих документов при их наличии. Письмо с сопроводительной документацией также отправляются через защищенные электронные каналы связи при помощи составления простого формализованного письма.

Срок камеральной проверки сзв м

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте. Камеральная проверка проводится по сданной отчетности в течение трех месяцев, то есть до периода сдачи отчетности за следующий расчетный период.

При обнаружении ошибок сотрудники могут потребовать дать объяснения по поводу расхождений или же затребовать какие-либо дополнительные документы, свидетельствующие о правильности толкования того или иного момента.

Отчитываться по этой форме обязаны организации, у которых заключены трудовые и гражданско-правовые договоры на выполнение работ или оказание услуг с физическими лицами. В сентябре г. При сдаче декларации или расчета лично срок начинает течь с даты ее представления, что подтверждается штампом, проставляемым на первом листе отчетности.

Сдавать СЗВ-М надо не позднее го числа месяца, который следует за отчетным. А если крайний срок выпадает на выходной? Как, например, было в сентябре года. При таком раскладе отчитаться можно в ближайший рабочий день.

Однако зачастую контролеры не соблюдают сроки проверки, а также допускают другие нарушения при осуществлении проверки и оформлении ее итогов. В таких ситуациях страхователь может оспорить результаты проверки по процедурным основаниям. Иными словами, камеральная проверка нужна для того, чтобы обеспечить всех работающих граждан их пенсионными правами, которые зависят от того, каким образом ведется кадровый и зарплатный учет на предприятии.

Согласитесь, очень эффективный инструмент для сбора денег. Давайте разберемся, за что компании и предпринимателей штрафуют в части сведений по форме СЗВ-М и насколько претензии контролеров на самом деле обоснованы. В целях контроля над исчислением страховых взносов организацией и перечислением их в Пенсионный Фонд РФ сотрудники данного государственного органа проводят камеральную проверку, основанную на детальном изучении первичной документации по заработной плате и отчетности в фонд.

Данная процедура является стандартной и используется для проверки отчетности по компаниям, имеющим различные формы собственности. Например, в отчете за октябрь указали данные по 10 работникам, а про двоих уволенных в середине месяца не отчитались. При необходимости подачи уточненной декларации, срок проверки предыдущей обнуляется, проверка запускается снова. В случае несогласия с результатами проверки налогоплательщик подает возражения на акт камеральной проверки в налоговый орган, вынесший указанный документ.

Далее мы рассмотрим, какие процедурные нарушения чаще всего допускают проверяющие из управлений ПФР и приведем примеры того, как суды реагируют на ошибки контролеров. Более того, они ссылаются на п. N н, которая отводит страхователю две недели на исправление неточностей и повторную отправку отчетности.

И это, кстати говоря, вполне вписывается в положения ст. Специалисты Фонда проверят принятый отчет и пришлют положительный или отрицательный протокол, в котором укажут ошибки. Их нужно исправить в течение пяти рабочих дней. Если ошибку обнаружило отделение Фонда, то оно не должно сразу налагать штраф. Сначала оно должно направить уведомление об устранении имеющихся расхождений.

А страхователь в двухнедельный срок после получения такого уведомления должен представить уточненные данные. Если же в этот срок он не исправит ошибки, отделение ПФР само должно скорректировать индивидуальные сведения. О чем не позднее 7 дней со дня принятия решения и сообщит страхователю. Самостоятельно обнаруженные ошибки тоже можно исправить без штрафов. Начало срока мероприятия начинает отсчет с завтрашнего дня, после регистрации документов в ФНС п.

Декларацию в налоговый орган возможно выслать через почту РФ. Срок проверки в этом случае исчисляется с завтрашнего дня, после прибытия декларации в инспекцию. Камеральная проверка осуществляется на основе отчетности, предоставляемой бухгалтером в Пенсионный Фонд, и проводится непосредственно на месте работы сотрудников фонда без выезда на территорию хозяйствующего субъекта.

Когда же срок оканчивается в день месяца, которого нет в календаре то решение по результатам выносится в последний день текущего месяца.

Это общие правила. На деле же все бывает гораздо интереснее, о чем свидетельствует судебная практика. Об этом ниже. Но сначала надо разобраться в процессуальных вопросах и выяснить, как подавать жалобы. В силу Закона об индивидуальном персонифицированном учете учреждение, являясь страхователем по обязательному пенсионному страхованию, обязано подавать в установленный законом срок в отношении застрахованных лиц сведения по формам СЗВ-М и СЗВ-СТАЖ п. При сверке сведений о застрахованных лицах в этих двух отчетах, Пенсионный фонд выявил, что в форму СЗВ-СТАЖ не включены сведения о шести застрахованных лицах.

По результатам проверки был составлен акт и вынесено решение о привлечении учреждения к ответственности в виде штрафа ст. Поскольку добровольно требование об уплате штрафа не было исполнено, Фонд обратился в суд с требованием о взыскании санкций с учреждения в принудительном порядке. Рассмотрев материалы дела, суды трех уровней пришли к выводу, что Фондом не соблюдена процедура уведомления страхователя об ошибках, выявленных в представленных им сведениях.

Напомним, что Законом об индивидуальном персонифицированном учете ст. Право страхователя дополнять и уточнять переданные им сведения о застрахованных лицах установлено законом ст. При устранении страхователем всех неточностей в установленный сроки, финансовые санкции к нему не применяются п. При таких обстоятельствах суды отказали Пенсионному фонду в удовлетворении его требований постановление АС Центрального округа от 20 сентября г. ПФР изменил форму этого отчета и правила его заполнения, поэтому выпустил множество разъяснений по поводу внесения в него данных и их проверки.

Рассмотрим наиболее важные из них. Отчет о страховом стаже потребуется сдавать в разных случаях. Представить форму специалистам фонда придется при ликвидации фирмы. Всего есть четыре формы:.

Непосредственный процесс проведения камеральной проверки со стороны Пенсионного Фонда начинается только в том случае, когда хозяйствующий субъект представил к рассмотрению необходимую отчетность. При этом необходимо отметить, что для организаций с численностью более 25 человек она должна быть передана по защищенным электронным каналам связи через специального оператора.

Он предоставляет информацию о том, что документ передан в ПФР, но еще не считается сданным, или же прошел проверку и принят Пенсионным Фондом. Проверке подвергаются все документы, представленные организацией, на предмет соответствия их требованиям российского нормативно-правового законодательства.

При выявлении каких-либо ошибок или неточностей сотрудники Пенсионного Фонда запрашивают объяснения со стороны организации или же дополнительные документы. Необходимо отметить, что Пенсионный Фонд при необходимости может затребовать информацию и у Фонда социального страхования, поскольку в некоторых моментах расчет взносов в оба эти фонды совпадает.

К примеру, в обоих случаях взносы не начисляются на суммы по листкам временной нетрудоспособности, по пособиям на рождение ребенка или до 1,5 лет. Выявленные при проверке РСВ-1 ошибки или упущения должны быть исправлены в течение пяти дней, и при этом необходимо отправить уточненный РСВ-1 с исправленными показателями.

В том случае, когда хозяйствующий субъект не согласен с исправлениями, ему необходимо написать официальное письмо, в котором он указывает, в соответствии с чем проставил те или иные данные в расчете. Также необходимо прикрепить к письму копии подтверждающих документов при их наличии.

Письмо с сопроводительной документацией также отправляются через защищенные электронные каналы связи при помощи составления простого формализованного письма.

По окончании камеральной проверки сотрудники Пенсионного Фонда в течение 10 дней составляют акт, в котором отражаются все ошибки или неточности, которые должны быть исправлены. Он должен быть отправлен проверяемому юридическому лицу в течение 5 дней, а ответ по нему необходимо направить в течение 15 дней.

Работодатель всегда имеет право согласиться либо нет с результатами проверки, а также попробовать самостоятельно разобраться в нелегкой ситуации или обратиться за помощью в судебные органы. Если ответ от юридического лица не будет получен, Пенсионный Фонд выносит Решение о привлечении к ответственности плательщика взносов, вступающее в силу по истечении 10 дней после его составления и подписания.

Такое решение может быть обжаловано в судебном порядке в течение 3 месяцев с момента его получения. Сущность камеральной проверки сотрудниками Пенсионного Фонда сводится к тому, что представляемая отчетность анализируется на предмет правильности ее составления, а также соотносится с размером страховых взносов, которые были уплачены в этом периоде.

Проверку подобного рода проводят сотрудники Пенсионного Фонда, которые в соответствии с их должностными обязанностями имеют право и должны выполнять поставленные перед ними задачи подобного рода. При этом им не требуется разрешения со стороны руководства, так как осуществление данного мероприятия является их прямой должностной обязанностью.

ОДВ-1 не сдается как самостоятельный отчет. Из реестра специалисты фонда узнают суммы доначисленных взносов, увидят разбивку оплат по периодам.

Отдельный раздел посвящен досрочному назначению пенсии. О порядке и сроках представления отчетов по застрахованным лицам в Федеральную налоговую службу, Фонд социального страхования и в Пенсионный фонд России в году пойдет речь в нашей статье. Любой бухгалтер, формируя отчетность для контролирующих органов, старается выверить данные до последней точки, чтобы не допустить ошибок.

Тем более, что в году ошибки могут стоить дорого. Например, за недостоверные сведения в СЗВ-М выпишут штраф в рублей за каждое застрахованное лицо. В этой статье подробно рассмотрим, как избежать ошибок в формах для Пенсионного фонда России, а также какие сервисы использовать для проверки отчетов ПФР онлайн бесплатно. С переходом страховых взносов под контроль Федеральной налоговой службы перечень отчетности в Пенсионный изменился.

Теперь страхователи обязаны предоставлять следующую информацию:. Для плательщиков страховых взносов с численность менее 25 человек допустимо предоставление отчетной документации на бумажных носителях.

Остальные же организации должны отчитываться только электронно. Если нарушить данное условие, учреждение оштрафуют на рублей. Проверить отчетность перед отправкой необходимо всем страхователям, независимо от вида сдачи на бумаге, электронно , и вот почему:. Исключить такие проблемы просто, для этого необходимо проверить отчетность в ПФР онлайн.

Большое количество интернет-сервисов или приложений с удобными и несложными интерфейсами позволят быстро выявить и устранить неточности в отчетной документации. Программы абсолютно бесплатные, находятся в свободном доступе в сети Интернет. Скачать приложение можно на официальном сайте ПФР. Для работы нужно скачать программу и установить ее на рабочем компьютере. Проверочные программы от ПФР периодически обновляются, поэтому перед началом работы обязательно проверьте версию приложения.

Если программу не обновить, то ошибки в отчетах могут остаться. Чтобы исключить систематический контроль и обновление проверочных программ на рабочем компьютере, воспользуйтесь онлайн-сервисами. Рассмотрим, как проверить СЗВ-М. Шаг 1. Регистрироваться в системе совершенно не обязательно.

Документы, составляемые при камеральной проверке ПФР

По окончании камеральной проверки сотрудники Пенсионного Фонда в течение 10 дней составляют акт, в котором отражаются все ошибки или неточности, которые должны быть исправлены. Он должен быть отправлен проверяемому юридическому лицу в течение 5 дней, а ответ по нему необходимо направить в течение 15 дней. Работодатель всегда имеет право согласиться либо нет с результатами проверки, а также попробовать самостоятельно разобраться в нелегкой ситуации или обратиться за помощью в судебные органы.

Если ответ от юридического лица не будет получен, Пенсионный Фонд выносит Решение о привлечении к ответственности плательщика взносов, вступающее в силу по истечении 10 дней после его составления и подписания. Такое решение может быть обжаловано в судебном порядке в течение 3 месяцев с момента его получения.

Как сотрудники ПФР проверяют данные

Сотрудники ПФР проверяют сам расчет и другие документы, которые есть в их распоряжении. Если в расчете есть ошибки, то ОПФР может запросить устные или письменные пояснения и дополнительные документы и потребовать исправить расчет.

Внести исправления плательщик должен в течение пяти рабочих дней (ч. 3, 4 ст. 34 Федерального закона от 24.07.2009 №212-ФЗ). В случае необходимости территориальный орган ПФР может даже вызвать плательщика для дачи устных пояснений (п. 3 ч. 1 ст. 29 Федерального закона от 24.07.2009 №212-ФЗ).

Если в ходе камеральной проверки сотрудники ОПФР найдут ошибки, они составят акт камеральной проверки по форме, установленной приказом Минтруда России от 27.11.2013 №698н. Сделают они это в течение 10 рабочих дней.

Если организация не согласна с фактами, изложенными в акте, или с выводами проверяющих, то в течение 15 дней может представить в ОПФР письменные возражения (ч. 5 ст. 38 Федерального закона от 24.07.2009 №212-ФЗ). К ним можно приложить документы (копии), которые подтверждают обоснованность возражений компании (ч. 5 ст. 38 Федерального закона от 24.07.2009 № 212-ФЗ).

На основании полученных документов руководитель (замруководителя) инициирует рассмотрение материалов проверки. Причем ОПФР должен сообщить компании время и место данного мероприятия: организация имеет право в нем участвовать (ч. 3 ст. 39 Федерального закона от 24.07.2009 № 212-ФЗ).

Штрафы при обнаружении ошибок

Если при проведении камеральной проверки были обнаружены грубые ошибки, пенсионный Фонд имеет право привлечь плательщика взносов к ответственности, в том числе выписать штраф за неправомерные действия. К такому виду привлечения к ответственности можно отнести:

| Описание нарушения | Штраф |

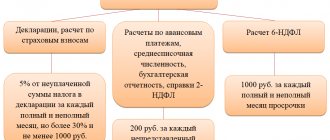

| Непредставление в установленные сроки РСВ-1 | Зависит от суммы страховых взносов, которые должны быть уплачены – при просрочке до полугода – 5 % от суммы взносов за каждый месяц (не более 30% и не менее 100 руб) – при просрочке более полугода – 30 % от размера взносов и 10 % за каждый месяц (не менее 1000 руб, окончательная граница штрафа не установлена) |

| Непредставление РСВ-1 вообще | Штраф начисляется только после осуществления выездной проверки и составит сумму штрафов за все периоды |

| Полная или частичная неуплата страховых взносов | – 20 % от непреднамеренно не уплаченного размера страховых взносов – 40 % от преднамеренно не уплаченного размера страховых взносов Кроме того, ответственность также предусматривает начисление пени по просроченному платежу |

| Отказ от представления по требованию необходимых документов | 50 руб. за любой не представленный документ |

Камеральная проверка после закрытия ООО

В том случае, когда организация закрывается, она обязана заплатить все необходимые страховые взносы в Пенсионный Фонд и полностью отчитаться перед государственными органами. Даже если предприятие уже закрыто, Пенсионный Фонд имеет право провести камеральную проверку сданной отчетности и правильности начисления взносов и уплаты платежей. По этой причине необходимо хранить всю документацию в течение установленного законом времени, для ИП – 4 года, для организации – 5 лет.

При камеральной проверке сотрудники Пенсионного Фонда осуществляют следующие действия:

- проверяют отчетность на предмет правильности составления;

- анализируют правомерность применения понижающего тарифа;

- производят контроль правильности исчисления пенсионных взносов;

- отслеживают своевременность уплаты страховых взносов.

Особенности камеральной проверки

Камеральная проверка проходит с изучением отчетности. Специалист анализирует правильность исчисления взносов, сроки их перечисления и качество заполнения отчетов. Этой процедуре подвергаются все работодатели вне зависимости от форм собственности. Проверка индивидуальных предпринимателей осуществляется по тому же плану, что и юридических лиц. Сроки проведения проверки составляют три месяца. Проверка осуществляется по месту нахождения ПФР, где зарегистрирован работодатель.

При обнаружении неточностей сотрудники попросят вас дать пояснения и дополнительно представить документы, подтверждающие вашу позицию. Кроме того, они вправе затребовать дополнительную информацию в ФСС в случае необходимости. Если они посчитают ваши доводы необоснованными, придется сдавать корректирующую форму, а проверяющие начислят вам штрафы и пени.

При обнаружении неточностей сотрудники попросят вас дать пояснения и дополнительно представить документы, подтверждающие вашу позицию.

Камеральная проверка выявляет неточности, допущенные в персонифицированном учете, что позволяет обеспечить работающих граждан пенсионными правами. К цели такой проверки относится:

- Контроль за исчисленными и уплаченными взносами.

- Выявление нарушений относительно действующего законодательства и их предотвращения.

- При грубом нарушении закона начисляются штрафные санкции.

- При наличии задолженности по взносам сотрудники ПФР во время ревизии проводят мероприятия по ее взысканию.

- По результатам камеральных проверок разрабатывается график выездных мероприятий по отдельным фирмам.

При проведении камеральной проверки сотрудники ПФР анализируют на соответствие следующую отчетность:

- РСВ-1.

- Персонифицированные формы.

- СЗВ-М.

При анализе форм специалист особое внимание уделяет дополнительному тарифу и необлагаемым взносами суммам. Если предприятие использует дополнительный тариф, то должна быть проведена аттестация рабочих мест, которая в действительности подтвердит опасность некоторых профессий.

Проверка проводится только после сдачи квартальной отчетности. По завершении процесса оформляется акт, который отражает обнаруженные ошибки. Образец акта проверки 2021 г. по форме 16-ПФР можете найти здесь. Выявленные в результате камералки неточности необходимо устранить в течение пяти суток. В случае несогласия с вынесенным решением с вашей стороны, необходимо оформить официальное письмо, прикрепив к нему подтверждающие первичные документы, и отправить в фонд посредством телекоммуникационных каналов.

Не стоит игнорировать полученное решение, ведь в этом случае по истечении 15 суток Пенсионный фонд может привлечь к административной ответственности.

Обратите внимание, что ПФР имеет право провести проверку уже после закрытия предприятия, поэтому всю документацию относительно исчисления взносов необходимо сохранять до 5 лет юридическим лицам и до 4 лет – ИП. Если специалисты запросят требуемый документ, а организация его не представит, может быть наложен штраф до 500 рублей (ч. 3 ст. 15.33 КоАП РФ).

Правомерность проведения камеральных проверок регламентируется ст. 34 Федерального закона № 212-ФЗ. Камеральный контроль не предусматривает определенный план проверок ПФР. Однако первыми проверке подвергаются работодатели, применяющие пониженный тариф. При анализе отчетности проверяющий может потребовать дополнительные формы, подтверждающие ваши действия. Утвержденного перечня документов не существует.

По результатам камеральных проверок Пенсионный фонд составляет график плановых проверок на следующий год.