Основные понятия

Первичная документация в бухгалтерии – что это такое? Ею называют свидетельство факта совершения хозяйственной операции, отраженное на бумаге. В настоящее время многие документы составляются в автоматизированной системе «1С». Обработка первичной документации предполагает регистрацию и учет сведений о совершенных хозяйственных операциях.

Первичным учетом называют начальную стадию фиксирования событий, происходящих на предприятии. Хозяйственными операциями именуют действия, влекущие изменения состояния активов или капитала организации.

Основные моменты ↑

Согласно законодательству, любая хозяйственная операция должна сопровождаться документами. Бухгалтерский учет должен вестись в организации с момента ее регистрации.

На основании учета оформляется отчетность для налоговой инспекции и прочих служб. Операции хозяйственного характера должны отражаться в регистре бухгалтерского учета.

Первичная документация может оформляться на бумажном или машинном носителе. Во втором случае руководство предприятия должно изготовить копии в бумажном варианте для других участников операции.

Во время работы с первичной документацией (ПД) могут допускаться ошибки. Например:

- используется форма, которую не утвердили приказом;

- в документах отсутствуют реквизиты;

- нет лиц, которые обладают правом подписывать ПД;

- кассовые документы содержат поправки;

- запись ведется карандашом;

- свободные графы не содержат прочерк;

- нет печати.

При получении бухгалтерских данных происходит:

- Предварительная работа перед оформлением документации.

- Оформление ПД.

- Их утверждение.

- Обработка первичных данных.

В первичном документе отображается:

- название предприятия;

- юридический адрес (месторасположение);

- номер счета и прочая информация.

Требования:

| Документ необходимо составлять | Во время осуществления операции или после нее |

| Обязательные реквизиты | Дата, название организации и документа, содержание операции и ее измерители, ответственные лица и их подписи |

| Форма должна быть стандартной | Утвержденная службой статистики |

| Исправления | В документах не допустимы |

| Хранение обязательно | — |

Дата в первичных документах ставится та, которая являлась днем осуществления операции. Бывает разовая и накопительная.

Разовая первичная документация (расчеты, платежи) используется единожды для подтверждения проведения операции, после чего отправляются в бухгалтерию.

Накопительная (карты, наряды) используется в течение месяца или квартала, если операции повторяются. После того, как документ принят, информация с него переносится в регистр.

Если документы по каким-либо причинам пропали, необходимо:

| С помощью приказа назначить комиссию | Которая будет расследовать причины утери. Если имеется необходимость, то можно привлекать следственные органы |

| Принять меры для восстановления документов | Например, взять в банке выписки по счетам или попросить договоры и акты у контрагентов |

Если документы восстановить не удалось, налоговую инспекцию уведомлять об этом не обязательно. В любом случае, штрафа избежать не удастся.

Плательщику налогов предлагается несколько вариантов:

- восстановить хотя бы некоторые документы;

- сделать исправительные записи в налоговой декларации на прибыль;

- во время налоговой проверки предоставить возможность инспектору определить сумму, которую придется выплатить в бюджет государства.

Для правильного ведения списка документации существует график документооборота. Им определяются сроки движения, порядок передачи документов.

Снимать копии с документов имеет право бухгалтер, но только в присутствии представителей органов налоговой службы. Для этого необходимо указать им основание.

Изымать первичные документы разрешено только органам налоговой службы. Производиться оно должно в присутствии руководящих органов учреждения.

Определения

| Первичный учет | Начальная стадия восприятия регистрации операций, которые характеризуют происходящие в компании действия |

| Первичный документ | Документ, в котором содержится информация о проведении на предприятии хозяйственной операции. Данный документ подтверждает ее осуществление |

| Хозяйственная операция | Событие, на основании которого произошли изменения в структуре активов, капитале организации |

| Обработка первичных бухгалтерских документов | Это проверка документации на наличие правильности оформления, заполнения реквизитов и других сведений |

| Учетный регистр | Специальные листы бумаги, необходимые для регистрации и обработки данных, их учета. Информация в регистре является коммерческой тайной |

| Внешние документы | Те, которые поступают из других учреждений, например, из банка, налоговой службы. Это платежи, счета |

| Внутренние | Оформляются на предприятии |

Что относят к первичным документам

Первичные документы подразделяются на несколько типов – организационно-распорядительные, оправдательные и документы бухгалтерского оформления.

К первым относятся приказы начальства, распоряжения и различные указания. Необходимы для разрешения проведения операций. Оправдательные – накладные, требования, акты.

В подобной документации отображается факт проведения операций. Информация, которую они содержат, вносится в Регистр. Некоторые документы могут являться и разрешительными, и оправдательными.

Документы, которые приходят к бухгалтеру, проверяются на:

| Форму | Правильное оформление и заполнение, точность реквизитов и данных |

| Арифметические подсчеты | — |

| Содержание | На наличие противоречий и расхождений |

В первичных документах обязательно указывается:

- название документа и дата его составления;

- наименование учреждения, от имени которого оформлялся документ;

- содержание хозяйственной операции;

- перечень лиц, ответственных за проведение операции;

- подписи.

Действующие нормативы

Согласно Федеральному закону № 129 от 21 ноября 1996 года «О бухгалтерском учете» первичные документы подлежат хранению сроком не менее 5 лет.

На основании 18 статьи закона «О бухгалтерском учете», в случае отказа от ведения бухгалтерского учета грозит уголовная или административная ответственность.

120 статья Налогового кодекса Российской Федерации гласит, что за нарушение учета доходов и расходов налагается штраф размером 5 тысяч рублей.

9 статья закона «О бухгалтерском учете» не допускает исправление ошибок в первичной документации бухгалтерии.

Обработка первичной документации в бухгалтерии: пример схемы

Как правило, на предприятиях под понятием «работа с документацией» подразумевается:

- Получение первичных данных.

- Предварительная обработка сведений.

- Оформление документов.

- Утверждение руководством или специалистами, уполномоченными приказом директора.

- Повторная обработка первичной документации.

- Выполнение действий, необходимых для проведения хозяйственной операции.

Проверка

Порядок обработки первичных бухгалтерских документов – это формальная проверка, состоящая их нескольких этапов.

Соответствие

Согласно установленным стандартам и нормам, проводится сверка формы документа и правильность написания реквизитной информации. Обязательно проверяется своевременность заполнения всех бумаг и их подачу в бухгалтерский отдел.

Точность содержания

Учитывается точность отражаемых хозяйственных операций, согласно законодательным нормативам и требованиям предприятия.

Арифметический расчет

Заполнение граф, с обозначением тарифов и цен, а также сверка итоговых сумм на точность, подлежат обязательному контролю.

Классификация

Существует разовая и накопительная первичная документация. Обработка сведений, содержащихся в таких бумагах, имеет ряд особенностей.

Разовая документация предназначена для подтверждения события один раз. Соответственно, порядок ее обработки существенно упрощен. Накопительную документацию используют в течение определенного времени. Как правило, в ней отражается операция, совершаемая несколько раз. В этом случае при обработке первичной документации сведения из нее переносятся в специальные регистры.

Этапы обработки первичной бухгалтерской документации

На каждом предприятии в штате присутствует сотрудник, ответственный за работу с первичной информацией. Этот специалист должен знать правила обработки первичной документации, неукоснительно соблюдать требования законодательства и последовательность действий.

Этапами обработки первичной документации являются:

- Таксировка. Она представляет собой оценку операции, отраженной на бумаге, указание сумм, связанных с ее осуществлением.

- Группировка. На этом этапе документы распределяются в зависимости от общих признаков.

- Контировка. Она предполагает обозначение дебета и кредита.

- Гашение. Для предупреждения повторной оплаты на первичных документах бухгалтер ставит о.

Что такое первичные документы бухгалтерского учета

Необходимо разобраться, что вообще понимают под этим определением. Итак, первичные документы бухгалтерского учёта – это подтверждение проведенных хозяйственных сделок на предприятии, принесших какой-либо экономический эффект. Это подтверждающий документ – например, какая-нибудь накладная.

Эти документы важны не только для учета в сфере бухгалтерии. Они необходимы для соблюдения налогового законодательства и подтверждения всех проводимых операций. С помощью первичных документов можно определить объем обязательств компании перед государством. Налоговая будет требовать эти справки, чтобы проверить правильность подсчетов.

Первичные документы должны оформляться непосредственно в момент проведения операции, либо же сразу после ее окончания. Но последнее – только в том случае, если нет возможности заниматься оформлением документов в процессе.

И стоит помнить, что такие оттягивания очень не рекомендуются и позволяются только в исключительных ситуациях.

Что такое «первичка»

Таким типом документов называются те, которые подтверждают уже осуществленные действия хозяйственного характера. Например, покупку нового токарного станка. Без первичной документации, способной подтвердить то или иное действие, невозможно занести расход/доход или поступление чего-либо в книгу учета.

Первичные документы могут быть и электронными, и бумажными – разницы нет. Единственная особенность такого электронного документооборота: для подтверждения необходима электронная подпись. Впрочем, некоторые предприятия могут ограничивать использование цифровых возможностей. По условию договора или в некоторых случаях, регулируемых законом, можно требовать предоставления только бумажной «первички».

В первичном документе бухгалтерского учета обязательно должна быть вся необходимая информация для учета хозяйственной деятельности. В противном случае могут возникнуть проблемы, связанные с налоговой. Если не получится подтвердить какой-либо расход или доход – сумма вычетов может увеличиться.

Такой документ – доказательство того факта, что в хозяйстве организации было совершено какое-либо действие, повлиявшее на экономическое состояние.

Перечень документов бухгалтерского учета

Интересно, что законодательством не регламентируются конкретные документы, поэтому можно выбирать из множества приемлемых вариантов. Это позволит отрегулировать удобство ведения отчетности. Но какая «первичка» вообще бывает?

- Договор. Содержит конкретные условия хозяйственной сделки. В нем перечислены все финансовые нюансы и ответственность всех задействованных сторон за выполнение.

- Товарная накладная. Перечисление всех оказанных услуг или передаваемых товаров. Сохраняется у каждого участника сделки – нужно будет сделать копии.

- Акт приема-передачи. Подтверждает, что услуга была выполнена в полном объеме, а ее качество удовлетворяет оговоренному. Этот акт подтверждает прием выполненной работы и, соответственно, полное одобрение заказчика.

- Акт приема-передачи № ОС-1. В отличие от предыдущего документа, используется в фиксации мероприятий с вводом-выводом основных средств.

- Счет. Подтверждение готовности оплатить товар или услугу. В счете могут быть перечислены дополнительные условия и прайс на предоставляемые услуги. Также этот документ позволяет вернуть деньги.

- Расчетная ведомость. Используется при решении хозяйственных задач, связанных с персоналом. То есть в этих ведомостях учитываются все ситуации по оплате труда. В расчетную ведомость необходимо включать не только, собственно, зарплату. Но и все премии, сверхурочные, стимулирующие и прочие денежные «вливания» в работника.

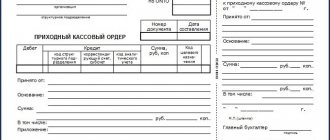

- Кассовые документы. Необходимы для учета финансовых сделок по реализации товара или услуги. В эту категорию входит не только кассовая книга, но и ордеры прихода-расхода.

Естественно, все эти документы оформляются по-разному в зависимости от установленных правил и порядков. Основные правила определены, и их необходимо придерживаться при создании первички.

Классификация документов «первички»

Существует несколько способов разделения бухгалтерской документации по категориям. Это заметно упрощает определение и непосредственно документооборот Группировка происходит по определенным принципам и особенностям.

Итак, первичные документы подразделяются:

- По назначению. Выделяются распорядительные – доверенности и платежные поручения; исполнительные/оправдательные – платежные ведомости и акты выполненных работ; документы бухгалтерского оформления – ведомости, расчеты и справки; комбинированные – кассовые ордеры, авансовые отчеты и требования; и бланки строгой отчетности – абонементы, квитанционные книжки и так далее.

- По объему содержания данных. Включены собственно первичные документы – кассовые ордеры и чеки; и сводные первичные документы – кассовые отчеты за определенный период и ведомости.

- По способу отражения хозяйственных операций. Выделяются разовые – кассовые отчеты; и накопительные – ведомости и лимитно-заборные карты.

- По месту составления. Разделены на внутренние (все, оформляемые организацией) и внешние (полученные от поставщиков, аутсорсеров и так далее).

Эта исчерпывающая классификация отражает практически все первичные документы, с которыми может столкнуться бухгалтерия при оформлении отчетности.

Ошибки в документах

Они могут возникать по разным причинам. В основном к их появлению приводит небрежное отношение сотрудника к выполняемой им работе, неграмотность специалиста, неисправность техники.

Корректировка документов крайне не приветствуется. Однако в некоторых случаях без исправления ошибок обойтись нельзя. Допущенный недочет на первичной документации бухгалтер должен исправить следующим образом:

- Зачеркнуть тонкой линией неверную запись таким образом, чтобы ее было хорошо видно.

- Над зачеркнутой строкой написать правильные сведения.

- Поставить о.

- Указать дату корректировки.

- Поставить подпись.

Не допускается использование корректирующих средств.

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать здесь.

Образец первичного документа – товарно-транспортной накладной.

Работа с входящими документами

Процесс обработки входящих бумаг включает в себя:

- Определение типа документа. Бухгалтерские бумаги всегда содержат сведения о совершенных хозяйственных операциях. Например, к ним относят накладную, ордер на получение денежных средств и пр.

- Проверка реквизитов получателя. Документ должен адресоваться конкретному предприятию или его сотруднику. На практике бывает так, что документы на приобретение материалов специально выписываются на компанию, хотя договор с поставщиком не заключен.

- Проверка подписей, оттисков печатей. Лица, подписавшие документ, должны иметь на это полномочия. Если визирование первичных бумаг не входит в компетенцию сотрудника, то они признаются недействительными. Что касается оттисков, то на практике нередко возникают ошибки у тех предприятий, которые имеют несколько печатей. Информация на оттиске должна соответствовать типу документа, на котором он стоит.

- Проверка состояния документов. В случае обнаружения повреждений на бумагах или нехватки каких-либо листов необходимо составить акт, копию которого направить контрагенту.

- Проверка действительности события, отраженного в документе. Сотрудники предприятия должны подтвердить сведения о факте совершения операции. Документы о приеме ценностей заверяет завскладом, условия договора подтверждает маркетолог. На практике бывают ситуации, когда от поставщика поступает счет на товары, которые предприятие не получало.

- Определение периода, к которому относится документ. При обработке первичных бумаг важно не учесть одни и те же сведения дважды.

- Определение раздела учета. При получении первичной документации необходимо установить, в каких целях будут использоваться поставленные ценности. Они могут выступать в качестве основных средств, материалов, нематериальных активов, товаров.

- Определение регистра, в котором будет подшит документ.

- Регистрация бумаги. Она осуществляется после всех проверок.

Бухгалтерская обработка документов

В ходе работы бухгалтер имеет дело с различными документами. К первичным документам относятся такие, как приходный и расходный кассовые ордера, счет, товарно-транспортная накладная, доверенность на получение чего-либо, платежное поручение, чек из чековой книжки и т.д. Согласно принципу непрерывности бухгалтерский учет осуществляется без перерыва с момента организации предприятия, и все факты хозяйственной жизни находят отражение на счетах бухгалтерского учета на основании первичных документов.

Правильное оформление и умение проверить первичные документы — основа квалифицированной работы бухгалтера.

Первичный документ составляется, как правило, в момент совершения операции или сразу после ее окончания на бланке типовой формы, отпечатанном типографским способом, заполненным от руки или с использованием ЭВМ. Оформляется документ обычно в нескольких экземплярах, свободные строки в нем прочеркиваются.

Каждый первичный документ отражает одну совершенную хозяйственную операцию. Под хозяйственной операцией понимается отражение в бухгалтерском учете движения имущества предприятия, осуществляемое в денежной форме с использованием двойной записи. К первичным документам предъявляются определенные требования. Документ имеет обязательные реквизиты:

1. наименование документа;

2. название и юридический адрес сторон (субъектов), участвующих в хозяйственной операции. В любой операции присутствуют две стороны — товары, услуги, денежные средства движутся от одного субъекта операции к другому. Под сторонами, или субъектами, понимаются физические и юридические лица. Физические — граждане данной и других стран, юридические лица — это предприятия, организации, их объединения, каждое из которых имеет свой устав, обособленное имущество, отдельный баланс доходов и расходов, счета в банках, право ведения от собственного лица договорных отношений, печать и различную фирменную атрибутику;

3. дата составления документа.

4. содержание хозяйственной операции. Необходимо соблюдать требования строгого соответствия между наименованием документа и содержанием проводимых по нему операций. При этом содержание хозяйственной операции вытекает из наименования документа, в котором оно имеется в общей форме.

5. измерители осуществляемой операции;

6. наименование должностных лиц, ответственных за операцию;

7. подписи лиц, составивших документ, и их расшифровка.

Документы должны составляться четко, разборчиво с помощью ручной записи, с применением пишущей машинки или вычислительной техники. Каждый документ должен быть заполнен выбранным способом от начала и до конца. Для документов, как правило, используются типовые формы, изготавливаемые в виде бланков, образцы которых утверждены Госкомстатом РФ.

Для правильного составления документа необходимо:

• заполнять документ на бланке (при его отсутствии — на чистом листе бумаги) ручкой, на пишущей машинке или с применением ПЭВМ;

• строго соблюдать установленную форму и реквизиты документа;

• точно излагать содержание документа;

• четко и разборчиво писать текст и цифры;

• незаполненные пробелы в бланке документа прочеркивать;

• сумму в денежных документах указывать цифрами и прописью;

• снабжать документ необходимыми разборчивыми подписями с указанием должностей лиц, подписавших документ.

Все документы до записи их по счетам предварительно должны быть обработаны. Выделяют следующие этапы обработки бухгалтерских документов.

1. Проверка документов:

• проверка соблюдения формы, реквизитов;

• проверка законности совершения операции;

• арифметическая проверка.

2. Таксировка (выражается в переводе натуральных измерителей в денежные).

3. Гашение.

4. Группировка документов по однородным признакам (по кассе, расчетному счету).

5. Перенос содержания документов в учетные регистры.

6. Подшивка по группам документов и сдача в архив. Особое внимание уделяется проверке документов. При получении документа должна быть проведена проверка полноты его содержания (формальная проверка), арифметическая (счета проверка) и проверка по существу (логическая проверка).

При формальной

проверке проверяют, все ли необходимые реквизиты заполнены, содержит ли документ необходимые подписи, нет ли в нем подчисток, помарок, неоговоренных исправлений.

Счетная

проверка позволяет установить правильность арифметических расчетов, результатов таксировки.

Цель проверки по существу —

выявить законность зафиксированной в документе хозяйственной операции. При этом проверяется, была ли в самом деле выполнена эта операция и в указанном ли объеме.

После этого документы группируются по необходимым для бухгалтерского учета однородным признакам. Затем на каждом первичном документе указывают корреспондирующие счета (делают контировку) и суммы хозяйственных операций по бухгалтерским проводкам записывают в учетные регистры.

Гашением

называется отметка на документах об их использовании. Гашение происходит путем перечеркивания документа или проставления штампа (лучше красными чернилами) «получено», «оплачено» или «погашено». Оперативному гашению подвергаются все денежные документы в целях предупреждения их повторного использования. Учетному гашению подвергаются все документы после записи их по счетам во избежание ошибочной повторной записи и для предупреждения каких-либо злоупотреблений. Это гашение проводится путем проставления на документах разметочного штампа.

Понятие документооборота

Так как бухгалтерия – это структурное подразделение предприятия, документы бухгалтерии являются частью документального фонда организации в целом и включены в общий документооборот.

Под документооборотом понимается движение документов в организации с момента их создания или получения до завершения исполнения или отправления.

Движение первичных документов в бухгалтерском учете регламентируется графиком. Бухгалтерские документы проходят те же этапы обработки, что и все другие документы организации.

Рисунок 16 Упрощенная схема документооборота предприятия

От четкости и оперативности обработки и движения документов в конечном итоге зависит быстрота принятия решения. Поэтому рациональной организации документооборота всегда уделяется большое внимание, особенно в бухгалтерии, где несвоевременная обработка финансовых документов может привести к отрицательным экономическим последствиям.

Вся документация бухгалтерии, как и предприятие в целом, делится на 3 документопотока: 1. входящие (поступающие) документы; 2. исходящие (отправляемые) документы; 3. внутренние документы

В технологической цепочке обработки и движения документов выделяют этапы: прием и первичная обработка документов; предварительное рассмотрение и распределение документов; регистрация; контроль за исполнением; исполнение документов; отправка.

Документы могут быть получены по почте, приняты по телетайпу, факсу, электронной почте, доставлены курьером или посетителем.

Организация работы с документами – это создание оптимальных условий для всех видов работ с документами, начиная с создания или получения документа, и кончая его уничтожением или передачей на архивное хранение.

Таблица 6 Виды работ с документами.

| Составные части | Операции делопроизводства | Группы документов | ||

| внутренние | исходящие | входящие | ||

| Документирование | Составление проекта документа | обязательно | обязательно | не используется |

| Согласование проекта со специалистами | возможно | возможно | не используется | |

| Проверка правильности оформления документа | обязательно | обязательно | не используется | |

| Подписание (утверждение) документа руководителем | обязательно | обязательно | не используется | |

| Регистрация | возможна | возможна; отправка | возможна; разметка | |

| Организация работы с документами | Контроль исполнения | возможно | возможно | возможно |

| Исполнение документов | обязательно | возможно | обязательно | |

| Формирование дел | обязательно | обязательно | обязательно | |

| Текущее хранение и использование | обязательно | обязательно | обязательно | |

| Передача на архивное хранение | возможно | возможно | возможно | |

| Рассмотрение документов руководителем (резолюция) | возможно | не используется | возможно | |

| Уничтожение документов | возможно | возможно | возможно |

Бухгалтерские документы могут поступить в общем потоке документов, адресуемых учреждению. В этом случае они получаются и обрабатываются специально выделенным работником (чаще всего секретарь-референт)

Передача документов по электронной почте ставит проблему удостоверения достоверности подписи (авторизации документа), т.е. применения специальной программы «электронной подписи» и заключения специального соглашения об авторизации с каждым корреспондентом.

При получении документов, после проверки правильности их доставки, конверты вскрываются и проверяется правильность вложения и целостность (количество страниц, приложений).

От документов, поступивших по почте и имеющих просроченный срок исполнения, конверты сохраняются, т.к. в этом случае штемпель на конверте служит доказательством для получения документа. На такой просроченный документ составляется акт для получения документа, которые подписываются двумя сотрудниками предприятия и работником почты. На всех поступивших документах должна быть представлена отметка о получении. Требования главного бухгалтера в части порядка оформления и представления в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия.

Инструкциями по работе с бухгалтерской документацией рекомендуется представление первичных документов в бухгалтерию регламентировать графиком документооборота, составленным главным бухгалтером и утвержденным руководителем. График устанавливает рациональный документооборот, т.е. предусматривает оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определяет минимальный срок его нахождения в подразделении. График документооборота должен способствовать улучшению всей учетной работы в организации, усилению контрольных функций бухгалтерского учета, повышению уровня автоматизации учетных работ. График оформляется либо в виде схемы, либо в виде перечня работ по формированию, проверке и обработке документов, заполняемых каждым подразделением, а так же конкретными исполнителями, с указанием их взаимосвязи и сроков выполнения работ.

Документы, создаваемые в бухгалтерии являются внутренними ее документами. Они составляют большую часть бухгалтерских документов (журналы ордера и т.д.).

Дальнейшая обработка бухгалтерских документов имеет свою специфику и проходит в бухгалтерии. В соответствии с распределением служебных обязанностей, закрепленных в должностной инструкции, поступивший документ передается тому работнику бухгалтерии, за которым закреплен этот участок работы (табель учета рабочего времени – работнику по заработной плате). Все первичные документы, поступившие или составленные в бухгалтерии подлежат обязательной проверке по форме (полнота и правильность заполнения реквизитов), так и по содержанию (законность, логическая увязка показателей). Далее документы систематизируются в хронологическом порядке и оформляются учетными регистрами (ст.10 ФЗ№129)

Регистры бухгалтерского учета ведутся в специальных книгах (журналах) на отдельных листах и карточках, а так же на машинных носителях. Операции записываются в регистры в хронологическом порядке по соответствующим счетам бухгалтерского учета. Организационно-распорядительные документы бухгалтерии обрабатываются со всеми документами предприятия у секретаря.

При отправке необходимо проверить правильность оформления документа: наличие подписи; наличие даты; наличие заголовка; правильность адресования; наличие всех страниц и приложений. Неправильно или неполно оформленный документ возвращается для доработки.

Рисунок 17 Организация документооборота.

Работники производственных и функциональных служб заполняют и представляют документы, относящиеся к сфере их деятельности, по этому графику. Сэтой целью каждому исполнителю вручают выписку из графика. В ней перечисляются первичные документы, сроки их представления и полразделения, в которые их следует представить.

Контроль за соблюдением графика документооброта осуществляет главный бухгалтер.

⇐ Предыдущая12Следующая ⇒

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Работа с исходящими бумагами

Процесс обработки этого вида документации несколько отличается от приведенного выше.

В первую очередь уполномоченный сотрудник предприятия формирует черновой вариант исходящего документа. На его основании разрабатывается проект бумаги. Он направляется руководителю для согласования. Утвердить проект документа, однако, может и другой сотрудник, имеющий соответствующие полномочия.

После заверения проект оформляется по установленным правилам и направляется получателю.

Планирование документооборота

Данный этап необходим для обеспечения оперативного получения, отправки и обработки документации. Для грамотной организации документооборота на предприятии разрабатываются специальные графики. В них указываются:

- Место и срок оформления первичных бумаг.

- ФИО и должность лица, составившего и сдавшего документы.

- Учетные записи, произведенные на основании бумаг.

- Время и место хранения документации.

Особенности восстановления документов

В настоящее время в нормативных актах отсутствует четкий порядок восстановления бумаг. На практике этот процесс включает в себя следующие мероприятия:

- Назначение комиссии для расследования причин утраты или уничтожения документов. При необходимости руководитель предприятия может привлечь к процедуре правоохранительные органы.

- Обращение в банковскую организацию, к контрагентам за копиями первичных документов.

- Исправление декларации по налогу с прибыли. Необходимость в подаче уточненного отчета связана с тем, что документально не подтвержденные затраты не признаются расходами в целях налогообложения.

В случае утраты первичной документации ИФНС проведет расчеты сумм налоговых отчислений на основании имеющихся бумаг. При этом существует вероятность применения налоговым органом мер ответственности в виде штрафа.

Распространенные ошибки в процессе оформления первичных бумаг

Как правило, лица, ответственные за ведение документации, допускают следующие нарушения:

- Заполняют формы, не являющиеся унифицированными или утвержденными руководителем предприятия.

- Не указывают реквизиты или отражают их с ошибками.

- Не визируют документы своей подписью или допускают к подписанию бумаг сотрудников, не имеющих на это полномочий.

Документация, подтверждающая факты совершения хозяйственных операций, крайне важна для предприятия. К ее оформлению необходимо подходить очень внимательно. Любая ошибка может привести к негативным последствиям.