Возникновение потребности ведения бухучета

Необходимость в ведении бухучета трудовых книжек не возникает, если работник приносит форму для хранения в кадровом органе. После трудоустройства в документе производится соответствующая запись с последующей регистрацией в журнале учета. При этом действия ограничивается кадровым учетом.

Потребность в бухучете возникает при трудоустройстве работника без стажа или отсутствии места в книжке для внесения текста о приеме на работу или увольнении. При ведении учета производится запись операций, сопровождающих действия:

- Покупку предприятием трудовых книжек.

- Постановку документов на учет.

- Выдачу документа работнику.

- Прием платы, равной стоимости затрат предприятия на покупку.

Выдача нового документа производится после обращения работника к руководителю с заявлением. Согласно ст. 65 ТК РФ организация или ИП обязаны предоставить новый бланк или вкладыш при их отсутствии или утрате работником.

За предоставление трудовой книжки необходимо получить компенсацию затрат. Отказ получателя документа оплатить расходы организации или ИП по покупке формуляра не является основанием для отказа в выдаче. Все действия по покупке, учету, списанию документов сопровождаются бухгалтерскими записями.

Варианты учёта трудовых книжек

Согласно п. 42 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей бланки трудовой книжки и вкладыши в нее хранятся в организации как документы строгой отчетности, вследствие чего бланк трудовой книжки и вкладыш в неё и принимаются к учёту в качестве бланка строгой отчётности.

После оформления трудовой книжки работнику к учёту принимается уже задолженность работника перед работодателем, равная стоимости бланка трудовой книжки.

В письме Министерства финансов Российской Федерации от 19 мая 2017 г. № 03-03-06/1/30818 содержится информация, представленная Департаментом налоговой и таможенной политики, где говорится о том, что:

- операции по выдаче работодателем работникам трудовых книжек или вкладышей в них, в том числе по стоимости их приобретения, являются операциями по реализации товаров и, соответственно, объектом налогообложения налогом на добавленную стоимость;

- взимаемая с работника плата за предоставление трудовых книжек или вкладышей в них подлежит обложению налогом на прибыль организаций в общеустановленном порядке.

Основные нормы в документообороте

На предприятиях трудовые книжки учитываются как бланки строгой отчетности (БСО). Несмотря на распространенность документа в рознице, единственно законным способом приобретения является покупка форм БСО у законных представителей Гознака. Предприятия организовано на базе федерального учреждения, с 2014 года является акционерным обществом. Компания занимается выпуском изделий, отмеченных государственными знаками, включая трудовые книжки.

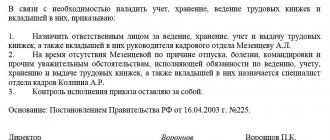

В документообороте ответственные лица руководствуются Правилами, утвержденными ПП от 16.03.2003 № 225 (далее – Правила). Для осуществления записей используется журнал – приходно-расходная книга по учету бланков и вкладышей.

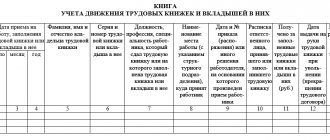

Образец книги учета 2021

Оформление пенсии

Для оформления пенсии сотруднику потребуется оригинал трудовой книжки. Именно трудовая книжка является основным документом, подтверждающим период работы по трудовому договору (п. 11 Правил, утвержденных постановлением Правительства РФ от 2 октября 2014 г. № 1015).

Работодатель обязан выдать оригинал трудовой книжки не позднее трех дней рабочих со дня, когда сотрудник представит соответствующее заявление. При этом максимум через три рабочих дня после получения трудовой книжки в отделении ПФР человек должен будет вернуть документ в организацию. Об этом сказано в статье 62 Трудового кодекса РФ.

Порядок ведения книги учета

Руководители предприятий назначают лиц, отвечающих за ведение журнала. Движение документов осуществляется в бухгалтерии компании.

При ведении учета применяют порядок, установленный Правилами: (нажмите для раскрытия)

- Листы журнала нумеруются и прошиваются нитью. Табличная часть документа после сшивания должна быть доступна для записи и ее прочтения или ксерокопирования.

- На прошивку устанавливается пломба с указанием стандартного текста о количестве листов, наименовании предприятия и данных о удостоверяющем лице. Запись должна быть заверена подписью директора или лица, замещающего согласно приказу.

- В книгу вносятся записи о движении бланков или вкладышей. Выдача документов производится кадровому сотруднику, отвечающему за ведение трудовых книжек.

- Учет ведется по каждому документу с указанием серии и номера.

По окончании каждого месячного периода ответственное лицо должно предоставить отчет о движении книжек, количества на начало и конец периода, наличия на учете. Дополнительно указывают размер поступивших средств для компенсации затрат предприятия.

Коммерческие компании и бюджетные организации обязаны иметь достаточное количество бланков на учете для обеспечения потребностей трудоустраивающихся лиц (

Ответственность

За отсутствие книг учета трудовых книжек или неправильное их оформление трудовая инспекция может оштрафовать организацию (предпринимателя) и ее должностных лиц.

При этом размер штрафа составит:

- для должностных лиц (например, руководителя) – от 1000 до 5000 руб.;

- для предпринимателя – от 1000 до 5000 руб.;

- для организации – от 30 000 до 50 000 руб.

А за повторное нарушение грозит следующее:

- для руководителя (должностного лица) – штраф на сумму от 10 000 до 20 000 руб. или дисквалификацию на срок от одного года до трех лет;

- для предпринимателя – штраф на сумму от 10 000 до 20 000 руб.;

- для организации – штраф на сумму от 50 000 до 70 000 руб.

Такие меры ответственности предусмотрены частями 1 и 4 статьи 5.27 Кодекса РФ об административных правонарушениях.

Записи в учете при покупке бланков

Учет операций по приобретению трудовых книжек осуществляется с использованием счета 76 при покупке по безналичному расчету. При постановке на учет необходимо иметь накладную, выданную продавцом. Трудовые книжки, приобретенные предприятием, нельзя отнести к категории товара. Основанием является то, что документ не предназначен для дальнейшей перепродажи.

Учет движения бланков преимущественно производится записями по счету 10. Ряд предприятием используют счет 41, что не соответствует позиции об отсутствии признаков товара. При постановке на учет одновременно осуществляется запись по счету 006, предназначенном для учета БСО. Забалансовый учет позволяет иметь информацию о наличии на учете необходимого количества документов.

| Назначение операции | Дебет счета | Кредит счета |

| Произведена оплата за бланки | 60 (76) | 51 |

| Отражено оприходование бланков | 10 | 60 (76) |

| Учтен НДС от поставщика | 19 | 60 (76) |

| Бланки приняты на забалансовый учет | 006 |

В дальнейшем при учете движения бланка и денежных средств в счет оплаты стоимости используется счет 73, к которому открывают субсчет 3 «Расчеты за трудовые книжки».

Выдача бланка работнику без стажа или вкладыша к нему

В связи с переходом права собственности от работодателя сотруднику возникает налоговая база по НДС. Налог, выставленный поставщиком, принимается к вычету. Обязанность по уплате налога не возникает, если предприятие не является плательщиком НДС. Моментом возникновения базы по НДС является день открытия трудовой книжки.

Пример оформления выдачи бланка ⇓

Предприятие ООО «Новость» приняла на работу сотрудника В. без трудового стажа. Стоимость приобретения после учета НДС составила 100 рублей. В учете ООО «Новость» произведены записи:

- Стоимость оформленного бланка учтена в расходах: Дт 91/2 Кт 10 на сумму 100 рублей;

- Отражено начисление НДС: Дт 91/2 Кт 68/1 на сумму 18 рублей;

- Произведено списание бланка на основании справки: Кт 006 на сумму 100 рублей;

- Стоимость бланка отражена в доходах: Дт 73/3 Кт 91/1 на сумму 118 рублей;

- Сумма задолженности удержана при начислении заработной платы по заявлению лица: Дт 70 Кт 73/3 на сумму 118 рублей.

Момент учета расходов предприятия определяется при возникновении затрат – приобретении бланков. Сумма платы за полученные бланки учитывается в составе доходов при возникновении задолженности перед предприятием.

Учет поступлений денежных средств

Предприятия должны получить компенсацию стоимости документа – сумму, затраченную на его приобретение. Величина платы не должна превышать стоимости приобретения (без учета НДС). Возможность получения оплаты предусмотрена п. 47 Правил. Несмотря на то, что представление трудовой книжки является обязанностью компании, сумма, внесенная работником в кассу предприятия, может быть рассмотрена как выручка, поступление которой требует использования кассовой техники.

Во избежание спорных вопросов с налоговой инспекцией оптимальным вариантом является удержание суммы при начислении заработной платы работнику. Удержание осуществляется по заявлению лица, направленного на имя руководителя или главного бухгалтера.

Без согласия сотрудника удержание не производится: (нажмите для раскрытия)

| Назначение операции | Дебет счета | Кредит счета |

| Отражено поступление в кассу платы за предоставленный формуляр | 50 | 73/3 |

| Отражено удержание стоимости бланка из расчетной ведомости | 70 | 73/3 |

| Отражен доход от полученной платы | 73/3 | 91/1 |

При отказе работника оплатить сумму, затраченную работодателем на покупку трудовой книжки, стоимость списывается за счет средств предприятия. Сумма отражается в составе прочих расходов предприятия.

Учет книжек, предоставленных без взимания платы

Безвозмездная выдача бланков сотрудникам производится при массовой утрате книжек при хранении на предприятии либо порче документа по вине ответственного лица. Компания в указанных случаях обязана обеспечить бланками трудоустроенным сотрудникам с отсутствием стажа или при отсутствии незаполненных листов бесплатно. Законодательными нормами не установлено ограничение на безвозмездную выдачу трудовых книжек и вкладышей к ним. При оформлении процедуры возникают особенности:

- Для обоснования действий по безвозмездной выдаче формуляров издается приказ.

- Порядок должен быть внесен в локальный акт, например, коллективный договор.

- В расчете базы при подсчете прибыли и единого налога расходы по приобретению безвозмездно отпущенных бланков не участвуют. Стоимость выданной книги облагается НДС, к вычету налог продавца не принимается.

Выданные в безвозмездном порядке бланки должны облагаться у работника НДФЛ как полученный доход. Исключить налогообложение можно в случае оформления в составе необлагаемой суммы 4 000 рублей. Если выдача бланка оформляют в форме подарка, обязанность по обложению суммы не возникает (

Бухучет и налоги

Ситуация: как организации на общем режиме учесть приобретение и выдачу сотруднику новой трудовой книжки?

Порядок бухучета и налогообложения операций, связанных с обеспечением сотрудников трудовыми книжками, законодательно не урегулирован.

Право организации взимать с сотрудника плату за выдачу трудовой книжки предусмотрено пунктом 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

В бухучете стоимость приобретенных трудовых книжек можно учесть в составе:

- материалов на одноименном счете 10 (как активы, используемые для управленческих нужд (п. 2 ПБУ 5/01)) с последующим списанием на прочие расходы;

- товаров на счете 41 «Товары».

Более правильным способом отражения является учет книжек в качестве материалов. Дело в том, что продажа трудовых книжек для обычных организаций не является основной деятельностью. Организации обеспечивают себя такими бланками на договорной основе за плату (п. 46 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). При этом бланки трудовых книжек можно приобрести непосредственно у объединения «Гознак», а также у распространителей, которые отвечают требованиям данного объединения (п. 2 и 3 Порядка, утвержденного приказом Минфина России от 22 декабря 2003 г. № 117н).

Поэтому счет 41, на котором обобщается информация о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, и счет 90 «Продажи», на котором обобщают информацию о доходах и расходах, связанных с обычными видами деятельности, удобнее использовать распространителям трудовых книжек.

Прочие организации, которые приобретают бланки трудовых книжек и вкладышей к ним для собственных нужд (для последующей выдачи сотрудникам), могут учитывать эти бланки на счете 10.

Одновременно с оприходованием бланки трудовых книжек отразите на счете 006 «Бланки строгой отчетности» в условной оценке (п. 42 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

При получении бланков сделайте следующие записи:

Дебет 10 Кредит 60 – оприходованы трудовые книжки;

Дебет 19 Кредит 60 – отражена сумма НДС, предъявленная поставщиком;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – принята к вычету сумма НДС, предъявленная поставщиком;

Дебет 006 – приняты к учету бланки трудовых книжек.

Если организация взимает плату за выдачу трудовых книжек, операцию отражают на счете 73 «Расчеты с персоналом по прочим операциям». Если организация удерживает плату за бланк трудовой книжки из зарплаты сотрудника, используйте счет 70 «Расчеты с персоналом по оплате труда».

Выдача трудовых книжек и вкладышей к ним сотрудникам организации признается реализацией товаров. Следовательно, с такой операции нужно заплатить НДС. Такой вывод следует из положений подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ и подтвержден в письмах Минфина России от 30 сентября 2015 г. № 03-07-11/55714, ФНС России от 23 июня 2015 г. № ГД-4-3/[email protected] При этом сотрудник оплачивает организации стоимость трудовой книжки с учетом НДС (письма Минфина России от 26 сентября 2007 г. № 07-05-06/242 и от 13 июня 2007 г. № 03-07-11/159).

В бухучете операции по выдаче трудовых книжек и вкладышей к ним сотрудникам и получению платы за бланки отражают следующими проводками:

Дебет 50 (51, 70) Кредит 73 – возмещена стоимость выданной трудовой книжки (в т. ч. НДС);

Дебет 73 Кредит 91-1 – признан доход в сумме платы, полученной за бланк трудовой книжки (в т. ч. НДС);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с возмещения стоимости (реализации) трудовой книжки сотрудником (если организация является плательщиком налога);

Дебет 91-2 Кредит 10 – списана стоимость трудовых книжек, переданных сотруднику организации.

При безвозмездной передаче трудовых книжек и вкладышей к ним сотрудникам в бухучете сделайте проводки:

Дебет 91-2 Кредит 10 – списана стоимость трудовых книжек, переданных безвозмездно;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с безвозмездной передачи трудовых книжек сотрудникам (если организация является плательщиком налога).

Списать бланк трудовой книжки (вкладыша к ней) можно в день ее выдачи сотруднику. При этом датой выдачи следует считать не день увольнения сотрудника, а день, когда трудовую книжку заводят на основании части 4 статьи 65 Трудового кодекса РФ.

Кредит 006 – списаны бланки трудовых книжек (вкладышей к ним).

Совет: есть аргументы, позволяющие организации не платить НДС с выдачи трудовой книжки (вкладыша к ней) сотруднику. Они заключаются в следующем.

Во-первых, трудовая книжка (вкладыш к ней) не имеет признаков товара, определенных в пункте 2 ПБУ 5/01 и статье 38 Налогового кодекса РФ.

Во-вторых, обеспечение трудовыми книжками сотрудников, не имеющих стажа, – это обязанность организации, установленная трудовым законодательством (ч. 4 ст. 65 ТК РФ).

В-третьих, сумма платы за бланк, взимаемая с сотрудника, не должна превышать сумму затрат на его приобретение (п. 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Поскольку, выдавая сотрудникам трудовые книжки, организация не преследует цель получения прибыли, такие операции нельзя рассматривать как предпринимательскую деятельность (реализацию товаров, работ, услуг) (ст. 2 ГК РФ). Аналогичная точка зрения отражена в постановлениях ФАС Северо-Западного округа от 1 октября 2003 г. № А26-5317/02-28 и от 2 марта 2007 г. № А56-44214/2006. Следовательно, выдача трудовых книжек (безвозмездно или за плату) не является реализацией. А значит, такая операция не облагается НДС (подп. 1 п. 1 ст. 146 НК РФ).

Если при заполнении вы испортили бланк трудовой книжки (вкладыш к ней), в бухучете сделайте проводки:

Дебет 91-2 Кредит 10 – списана стоимость испорченных трудовых книжек;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС» – восстановлен НДС, ранее принятый к вычету;

Дебет 91-2 Кредит 19 – списана восстановленная сумма НДС;

Кредит 006 – списаны бланки испорченных трудовых книжек (вкладышей к ним).

При расчете налога на прибыль расходы на приобретение бланков трудовых книжек (вкладышей к ним) учесть можно. Такие затраты экономически обоснованны и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ, письма Минфина России от 26 сентября 2007 г. № 07-05-06/242, ФНС России от 23 июня 2015 г. № ГД-4-3/[email protected]). Эти расходы уменьшают налоговую базу по налогу на прибыль в момент выдачи трудовой книжки (вкладыша к ней) сотруднику организации (п. 2 ст. 318 НК РФ).

Сумму возмещения сотрудником платы за выдачу трудовой книжки включите в состав доходов, подлежащих налогообложению.

Если сумма возмещения равна величине затрат организации на приобретение бланка, прибыль равна нулю. Следовательно, организация налог на прибыль не платит (ст. 247 НК РФ).

Если организация не берет с сотрудника плату за бланк трудовой книжки (например, в случае массовой утраты книжек, порчи или неправильного первичного заполнения), она не сможет учесть при расчете налога на прибыль ни расходы на его приобретение, ни НДС, начисленный с безвозмездной передачи (п. 16 ст. 270 НК РФ). В результате из-за различий между бухгалтерским и налоговым учетом образуется постоянная разница, с которой нужно рассчитать постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02):

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» – отражено постоянное налоговое обязательство.

Кроме того, при безвозмездной передаче бланка с сотрудника нужно удержать НДФЛ (. 1 ст. 226 НК РФ). Его рыночная стоимость признается доходом сотрудника (п. 1 ст. 210, подп. 1 п. 2 ст. 211 НК РФ). Подтверждает это Минфин России в письме от 27 ноября 2008 г. № 03-07-11/367.