Расходы на командировку: за что платит работодатель

Отправляя сотрудника выполнять трудовые функции в другом населенном пункте России, за счет компании необходимо:

- приобрести проездные билеты, причем независимо от вида транспорта. Исключение составляет только такси — поездку в нем, как правило, не компенсируют;

- оплатить жилье — это может быть гостиничный номер или аренда жилья, при условии, что имеются документы, доказывающие соответствующие траты;

- выдать суточные — они рассчитываются за каждый день командировки, в том числе каждый день, когда сотрудник был в пути в другой населенный пункт и обратно. Исключение составляют однодневные поездки — если утром работник отправился в другой населенный пункт, чтобы выполнить полученное служебное задание, а вечером (до 12 часов ночи) вернулся. За них суточные не выплачивают;

- иные траты, по договоренности с руководством. Например, во внутренних документах организации может быть предусмотрена компенсация представительских расходов, затрат на аренду автомобиля и(или) личного водителя, на услуги VIP-залов в аэропортах, услуги связи, прочие моменты.

Что касается заграничных поездок, то на работодателя ложится обязанность заплатить еще консульские сборы, выдать деньги на оформление визы, оплатить страховку, расплатиться по иным обязательным при пересечении границы платежам.

Помимо этого, работодатель обязан сохранить за командированным сотрудником заработную плату, поскольку фактически человек выполняет свои трудовые обязанности за пределами организации. Зарплата в данном случае выплачивается за каждый день командировки, включая дни, когда работник находился в пути.

По общим правилам, если представлены документы, подтверждающие траты во время поездки, то их в полной мере можно учесть при расчете налога на прибыль либо налога на УСН.

Сколько возмещают работнику

Часто бывает, что покупкой билетов и бронированием гостиничного номера занимается непосредственно администрация компании, а значит, сотрудник не получает на это деньги. И с ними вопросов не возникает. Но если деньги на командировочные расходы выдаются на руки человеку, то надо понимать, по каким нормам их возмещать.

По закону, командировочные расходы позволяют работнику добраться до места назначения, купить себе еду, заплатить за проживание, позволить иные вещи, предварительно согласованные с руководителем компании. И поскольку человек поехал для выполнения служебного задания, то ему должны компенсировать все понесенные и согласованные с начальством траты, а не рассматривать выданную сумму как доход. То есть с них не удерживается ни подоходный налог, ни страховые взносы. Но это при условии, что в компании утвержден нормативный документ (положение о служебных командировках), который предусматривает нормативы возмещения, а также порядок этой процедуры.

Единственная статья расходов, которая нормирована на законодательном уровне, — это размер суточных. В частности, в НК РФ заявлено, что не облагаются НДФЛ и страховыми взносами суточные, выданные в следующих размерах:

- 700 рублей — за день поездки по стране;

- 2500 рублей — за день заграничной командировки.

Это не означает, что работодатель не может выплатить больше. Может. Но в таком случае с суммы превышения компания должна будет удержать подоходный налог и страховые взносы.

Также отметим, что подчиненный не обязан отчитываться, на что потратил суточные и потратил ли их вообще. Это та статья командировочных расходов, которая учитывается при налогообложении прибыли компании без документов, подтверждающих, что деньги потрачены.

Суточные за границу и по России: размеры

Поскольку практически все командировочные расходы за границу и по стране могут быть учтены при налогообложении прибыли компании в полном размере, подробнее остановимся только на суточных, для которых введен не облагаемый НДФЛ лимит.

Около 5 лет назад правительство требовало, чтобы работодатели выдавали работникам командировочные расходы не ниже установленных минимальных сумм. Но потом от этого отказались, сохранив нормативы только для государственных делегаций. Согласно Постановлению Правительства от 02.10.2002 № 729, на каждого федерального госслужащего в сутки положено не более 100 рублей, если он отправляется в командировку по стране. Если выполнять обязанности приходится за пределами РФ, то суточные составляют 50-70 долларов в зависимости от конкретной страны (Приложение № 1 к Постановлению Правительства от 26.12.2005 № 812). Отметим, что эти нормативы не являются обязательными для работников госорганов регионов, органов местного самоуправления, муниципальных учреждений. Для них допустимые затраты на командировочные расходы определяются на местном уровне.

Что касается частных предприятий, то руководители таких компаний сами решают, какими должны быть суточные. Но большинство старается соблюсти необлагаемые НДФЛ и страховыми взносами нормы: не более 700 рублей в день при поездках по России и до 2500 рублей — за ее пределами. Повторим: никто не запрещает давать больше, просто с суммы превышения надо будет заплатить налог (ст. 217 НК РФ) и страховые взносы (ст. 422 НК РФ). Также обращаем внимание, что для лиц, занимающих разные должности и специальности, могут быть установлены различные размеры суточных. Но об этом должно быть заявлено в нормативном документе организации.

Отметим, что суточные выплачиваются за каждый день командировки, за дни нахождения в пути и за период вынужденного простоя. При этом они не заменяют заработную плату, работодатель обязан выплачивать средний заработок, пока сотрудник трудится в другом населенном пункте.

Кадровое сопровождение служебной командировки

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). В случае нахождения сотрудника в командировке за ним сохраняется его средний заработок и место его работы. Оформление командировок оговорено в в Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 “О служебных командировках в пределах СССР” .

| Ведение бухгалтерского учета ИП и ООО Стоимость: 10 000 — 12 000 руб. (все включено)

|

Согласно данной инструкции при направлении сотрудника в служебную командировку руководитель отдела, к которому относится сотрудник (его непосредственный руководитель) заполняет для него «Служебное задание для направления в командировку и отчет о его выполнении», в котором указывается цель командировки, задачи которые необходимо решить во время этой поездки, название компании, в которую командируется сотрудник, дата поездки. «Служебное задание» по форме № Т-10а должен утвердить руководитель компании. Затем на основании данного документа кадровиком составляется «Командировочное удостоверение» по форме № Т-10. В котором указывается название компании, город в которые командируется сотрудник, а так же непосредственно даты командировки. Согласно этим датам сотрудник делает отметку у себя в компании в отделе кадров, что он убывает в день направления в командировку, по приезду на место командирования сотрудник отмечает в отделе кадров компании дату приезда, далее в день отъезда он делает пометку выбывает из места командирования и в день прибытия на свое рабочее место в своей компании ему делает последнюю отметку-день прибытия. Все отметки должны быть подтверждены подписями и печатями должностных лиц. Обоснованность расходов, понесенных в командировке и возмещенных компанией подтверждаются соответствующими документами, в том числе командировочным удостоверением.

После оформление служебного задания и командировочного удостоверения работник идет в бухгалтерию, где ему выдают аванс на суточные расходы, на оплату проезда, оплату проживания, а так же на расходы, которые работодатель готов погасить за счет компании. Все эти нюансы можно утвердить во внутреннем локальном акте компании или в положении об оплате труда. Суточные в пределах норм, сумма которых не будет облагаться такими налогами как НДФЛ и страховые взносы установлены п.3 ст. 217 НК РФ в размере 700 рублей в сутки за время нахождения в командировке на территории РФ, 2500 рублей в сутки за время нахождения в командировке заграницей. Суточные считаются за каждый день нахождения в командировке, включая праздничные и выходные дни.

Как компенсируют командировочные расходы при однодневной командировке

Иногда подчиненных отправляют в недлительные командировки продолжительностью один день, а то и несколько часов. В таком случае компания компенсирует командировочные расходы на транспорт, а также на иные цели, если они согласованы.

Однако в таком случае суточные не выплачиваются, если работник поехал в другой населенный пункт по РФ. Взамен ему может быть выплачена компенсация, но ее размер оговаривается во внутренних документах компании. А если работодателем является бюджетное учреждение, то в нормативных актах правительства или иных органов власти.

Что касается заграничных однодневных командировок, то и для частных компаний, и для бюджетного сектора предусмотрен лимит суточных в половинном размере от предусмотренных норм. Об этом заявлено в п. 20 Постановления Правительства РФ от 13.10.2008 № 749 и п. 30 Указа Президента РФ от 18.07.2005 № 813.

Помимо этого, не компенсируются суммы, потраченные на аренду жилья, поскольку в однодневных командировках нет необходимости где-то останавливаться. Однако в исключительных случаях, когда объективные причины вынуждают работника провести какое-то время в гостинице, компании придется также заплатить за проживание.

Отметим сразу, что во время однодневной командировки работодатель по-прежнему обязан выплатить сотруднику средний заработок. Но если служебная поездка выпадает на выходной или праздничный день, то оплата должна производиться, в соответствии со ст. 153 ТК РФ, в двойном размере. Либо работник может получить дополнительный выходной день (отгул) и оплату в одинарном размере.

Учет командировочных расходов

Порядок оформления командировки регламентируется ТК РФ, НК РФ, также действуют другие подзаконные акты и документы, в частности, Положение об особенностях направления сотрудников в служебные командировки.

Работодатель возмещает работнику расходы, произведенные им в процессе выполнения порученного ему задания, к этим расходам относятся, так называемые, суточные (фиксированная величина денежных средств в сутки, которые выплачиваются в связи с проживанием вне постоянного места жительства и компенсируют дополнительные расходы, связанные с командировкой), а также все прочие расходы, произведенные работником и подтвержденные соответствующими документами (оплата проживания, транспортные расходы и прочие расходы, разрешенные работодателем). Об этом гласит ст.168 ТК РФ.

Порядок и размер возмещения командировочных расходов регулируется либо коллективным договором, либо другим локальным нормативным актом.

При направлении сотрудника в командировку ему выдается авансом определенная сумма денег, при возвращении сотрудник предоставляет авансовый отчет о реально потраченных суммах с подтверждающими документами, остаток аванса сдается в кассу, если же была потрачена сумма свыше выданного аванса, то сотруднику доплачиваются денежные средства, потраченные сверх выданного аванса.

Принять к учету командировочные затраты можно только при наличии подтверждающих документов.

Суточные: в качестве подтверждающего документа выступает командировочное удостоверение. Фактический размер суточных, которые организация будет выплачивать, определяется локальными актами организации или коллективным договором, их минимальная и максимальная величина не ограничена и устанавливается организацией самостоятельно. Суточные НДФЛ не облагаются в пределах допустимых норм. Допустимые нормы – 700 руб. в сутки для командировок по России и 2500 руб. в сутки для командировок за границу. Если организация своим внутренним локальным актом устанавливает суточные свыше указанных предельных величин, то величина свыше 700 и 2500 руб. облагается НДФЛ.

Стоит отметить, что в п.11 Положения об особенностях направления в командировку оговорено, что если сотрудник по какой-либо причине имеет возможность каждый день возвращаться в место своего жительства, то суточные ему не выплачиваются.

Командировочные расходы на транспорт: сюда включаются оплата проезда на общественном транспорте и такси до места посадки для отбытия в командировку, непосредственно сам проезд до назначенного места и обратно, и расходы на общественный транспорт в месте командировки. Также минфином предусмотрена возможность учитывать в качестве затрат на командировку и аренду транспорта для перемещения до места командировки, в месте командировки и обратно. Подтверждающими документами здесь выступают билеты, проездные документы, в случае аренды транспорта — договор аренды и документы, подтверждающие факт оплаты наличными или безналичными.

Командировочные расходы на проживание: если оплата гостиницы происходит безналичными, то в качестве подтверждающих документов выступает акт, счет-фактура, гостиничный чек, если наличными, то гостиничный чек и фискальный чек. В случае, если номер бронируется заранее, и эта услуга платная, то стоимость брони также включается в командировочные расходы. Дополнительные же услуги гостиницы, связанные с обслуживанием номера, питанием в ресторане, оздоровительными процедурами, которыми воспользовался командируемый, в качестве затрат на командировку не учитываются (сауна, спортзал, бассейн, обслуживание номера, услуги носильщика и прочее).

Если же для проживания снимается жилое помещение, квартира, то подтверждающим документом может выступить составленный договор аренды, в котором оговорена стоимость всех услуг по проживанию, а также все документы, подтверждающие оплату.

Проводки по учету командировочных расходов можно посмотреть в этой статье.

Как посчитать командировочные и суточные расходы

Счет за проездные билеты или пользование номером в гостинице, конечно, могут прислать в организацию. Но чаще всего работники самостоятельно приобретают необходимые для себя услуги по проезду и проживанию, а затем отдают документы, подтверждающие затраты.

Тем не менее, еще до отправления сотрудника на служебное задание в другой населенный пункт бухгалтеру необходимо хотя бы приблизительно посчитать, сколько выдать авансом. Для этого учитывается стоимость билетов в обе стороны, ориентировочная стоимость гостиничного номера, сумма суточных по количеству дней командировки, иные планируемые затраты.

Чтобы рассчитать суточные, необходимо определить, сколько дней человек будет находиться за пределами «родного» населенного пункта и прибавить к ним дни в пути. Например, инженер Иванов А.С. отправляется в другой город на пуско-наладочные работы. Он отправляется 09.12.2018 (в воскресенье) в 5 часов утра, а возвращается обратно 16.12.2018 (тоже в воскресенье) в 9 часов утра. Общее количество дней в командировке составит 8 дней. Если поездка внутренняя, то лимит суточных, не облагаемый НДФЛ, составит 700 рублей. Сумма суточных, которую необходимо выдать инженеру Иванову, составит:

700 × 8 = 5600 рублей.

Если поездка зарубежная, то командировочные расходы увеличатся следующим образом:

2500 × 8 = 20 000 рублей.

Обращаем внимание, что день убытия определяют с 00 до 24 часов, так же как и день прибытия. Это важно учитывать при окончательном расчете, например, с помощью проездных документов. Если билетов нет, например работник пользовался личным или служебным авто, то длительность командировки рассчитывают по датам, указанным в служебной записке по завершении поездки.

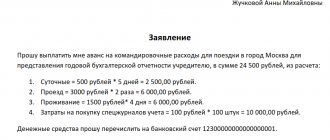

Поскольку сотрудник все равно пишет заявление на командировочные расходы (оно является основанием для расходного кассового ордера), можно попросить, чтобы он самостоятельно оценил, сколько ему понадобится, а затем проверить его расчеты. Этот вариант будет удобен, в том числе, если к месту командировки человек отправляется на личном авто, поэтому у него будут траты, например, на покупку бензина. Шаблон для заполнения заявления — в конце статьи.

После того, как смету утвердят главный бухгалтер и руководитель, можно выдавать аванс на командировочные расходы наличными либо на банковскую карту. Выдача денежных средств подотчет производится с учетом норм, установленных ЦБ РФ. Подробнее о требованиях финансового регулятора читайте в отдельном материале PPT.ru.

Что касается выплат в валюте, то они тоже не запрещены. Для этого командировочные расходы считают по общим правилам, но затем полученную сумму обменивают на валюту. Причем обменять рубли на иностранную валюту может либо сам командированный сотрудник, либо кто-то другой. В обоих случаях необходимо приложить квитанцию из банка о проведенной операции по обмену денег.

Какие документы понадобятся, чтобы подтвердить командировочные расходы

Не позже чем через три дня после возвращения из поездки работник обязан отчитаться о потраченных суммах. Обратите внимание, что все траты должны иметь документальное подтверждение и быть целесообразными. Иначе работодатель может отказаться компенсировать их.

К документам, подтверждающим командировочные расходы, относят:

- командировочное удостоверение с отметками об убытии и прибытии, если оно оформлялось в начале командировки;

- проездные билеты, в том числе оформленные через интернет;

- любые квитанции и счета за проживание, аренду транспорта, полученные услуги или приобретенные товары, которые закупались для выполнения служебного задания;

- авансовый отчет с указанием затрат, а также суммой, которую выдали работнику. Если в командировке было потрачено больше, чем сумма выданного аванса, производится доплата. Если по документам деньги еще остаются, их необходимо вернуть в кассу. Либо работодатель самостоятельно удержит из заработной платы нужную сумму (ст. 137 ТК РФ).

Также важным документом является отчет (служебная записка) о выполнении служебного задания в поездке. В противном случае целесообразность командировочных расходов будет не доказана. Отметим, что такой отчет может также стать источником информации о продолжительности командировки, если работник добирался до пункта назначения на личном или служебном транспорте.

Документальное оформление командировочных расходов

Авансовый отчет составляется с использованием бланка строгой отчетности АО-1. В документе указываются суммы, выданные под отчет и полученные в кассу после прибытия сотрудника на предприятие.

В авансовый отчет, к форме АО-1 также прилагаются оправдательные документы: путевой лист, чеки, квитанции, билеты за проезд. То есть, все сделки, совершенные сотрудником во время рабочей поездки, на которые расходовались выданные средства, должны быть задокументированы. Не стоит забывать, что расходы за жилье также должны быть документально оформлены, хотя бы договором или распиской об аренде жилого помещения, с указанной в нем суммой оплаты. При проверке учитываются только фактически выданные средства и оплаченные товары и услуги.

Командировочные расходы, как и любые другие, уменьшают налогооблагаемую базу. Так как их не так просто выявить налоговым службам, те очень внимательно следят за этой статьей расходов. Поэтому бухгалтеру нужно быть особенно щепетильным к предоставляемым работником оправдательным документов и составлению авансового отчета.

Как отразить расходы в бухгалтерском и налоговом учете

Для начала напомним, что для налога на прибыль расходы учитываются на день утверждения авансового отчета. При этом НДС по расходам принимается к вычету при условии, что по ним есть счет-фактура.

Расходы на выплату средней заработной платы за период нахождения в командировке относят в состав расходов на оплату труда. Остальные траты во время служебной поездки НК РФ требует считать как прочие расходы, связанные с производством и реализацией.

Как отразить командировочные расходы в бухучете? Правильный порядок таков:

- операция, когда выдается аванс на командировку, сопровождается проводкой Дт 71 Кт 50 (51);

- когда бухгалтер хочет указать, что командировочные расходы (счет) учтены, проводка должна быть: Дт 26 (08, 20, 23, 44) Кт 71.

Документальное оформление командировки

В командировку могут отправить не всех.

Для того чтобы знать как правильно оформляется служебная командировка, необходимо для начала разобраться что это такое.

Служебной командировкой считается направление работника, оформленное приказом руководителя, вне места постоянной трудовой деятельности, для решения вопросов, которые непосредственно связаны со служебными обязанностями лица. Постоянное место трудовой деятельности отражено в соглашении, которое заключено между сотрудником и работодателем.

Обратите внимание на то, что отправить в служебную командировку можно лишь то лицо, с которым заключен трудовой договор. В случае направления лица, который исполняет свои обязанности на основании договора об оказании услуг, служебной поездкой это не считается.

Трудовое законодательство содержит перечень лиц, направление в служебную поездку которых не допускается:

- Лица, которые работают на основании трудового договора, но не достигли возраста совершеннолетия;

- Беременные сотрудницы.

Существует категория работников, которых можно направить в поездку по служебным вопросам только при соблюдении нескольких условий: наличие письменного согласия этих лиц, также медицинское заключение о допустимости такого направления.

По согласию в служебные поездки отправляются:

- работницы, имеющие детей, не достигших трех лет;

- работники, одиноко воспитывающие детей, не достигших 5 лет;

- лица, осуществляющие трудовую деятельность на предприятии и имеющие детей-инвалидов;

- лица, трудящиеся в организации и ухаживающие за своими больными родственниками.

Когда вышеуказанные условия направления сотрудников в поездки, связанные со служебными вопросами соблюдены, необходимо приступать к правильному оформлению командировки.

Обратите внимание на то, что, как правило, порядок направления в поездку, а также вопросы, связанные с денежным обеспечением работников, которые направлены в поездку, решаются путем создания локального нормативного акта.