Когда нельзя заключить договор ГПХ

Не всегда заключение такого контракта незаконно. Чиновники предусмотрели конкретные условия. Если работодатель нарушит их, то трудовая инспекция выставит солидный штраф. Бюджетное учреждение не вправе заключить ДГПХ, если:

- Должность, на которой трудится договорник, предусмотрена в штатном расписании госучреждения.

- В отношении наемника действуют правила внутреннего трудового распорядка. Например, такой сотрудник трудится в рабочее время, которое установлено для основного персонала.

- Труд осуществляется на специально созданном рабочем месте. Например, врач в медицинском учреждении.

Если хоть одно из условий соблюдено, то заключайте трудовой контракт. Исключений не предусмотрено. В 2021 году налоги и взносы по договору ГПХ взымаются в обязательном порядке.

Какие взносы платить

Страховое обеспечение для выплат по ДГПХ исчисляется по обычным правилам , но с оговорками. База по страховым взносам при перезаключении договора ГПХ определяется в зависимости от вида страхового взноса. Вот какие взносы обязаны платить по ГПХ работодатели:

- Обязательное пенсионное страхование, или ОПС — исчисляется в полном объеме. Тариф по страховым взносам на ОПС определяется в соответствии с тарифом, применяемым учреждением в отношении выплат по трудовым контрактам.

- Обязательное медицинское страхование, или ОМС — начисляется в полном размере по тарифу, применяемому организацией.

- Взносы на оплату временной нетрудоспособности и в связи с материнством, или ВНиМ — не начисляется. По пп. 2 п. 3 ст. 422 НК РФ, выплаты по ДГПХ являются необлагаемыми в части страхования по временной нетрудоспособности и в связи с материнством.

- Страхование от несчастных случаев и профзаболеваний, или НС и ПЗ — начисляется только в том случае, если такое обязательство прямо прописано в условиях договора гражданско-правового характера.

Особенности обложения сборами на ОПС и ОМС договоров подряда

Иногда по договоренности исполнителя и заказчика, кроме непосредственного вознаграждения за труд, предусмотрена выплата исполнителю по ГПХ возмещение понесенных им расходов, связанных с исполнением обязательств. Это могут быть затраты на инструменты, сырье, материалы и даже на проезд к месту работы — все то, что предусматривает сам договор подряда; взносы на эти суммы платить не нужно, как это прописано в пп. 2 п. 1 статьи 422 НК РФ. А вот НДФЛ с этих сумм все равно удерживается.

При этом все расходы такого рода должны быть подтверждены документами. Это необходимо для того, чтобы при проведении проверки организации не доначислили страховые взносы и на эти суммы, выплаченные в пользу физлица.

Правовые документы

- статьи 779 Гражданского кодекса РФ

- статьи 702 ГК РФ

- статьи 1288 ГК РФ

- статьи 226 Налогового кодекса РФ

- статьи 420 НК РФ

- статьи 422 НК РФ

- Федерального закона от 24.07.1998 № 125-ФЗ

- статьи 422 НК РФ

Пример расчета

Расчет произведут по итогам оказания услуг. Авансовых выплат не предусмотрено. Взносы на травматизм по условиям соглашения не предусмотрены.

Учреждение уплачивает страховое обеспечение по общеустановленным тарифам.

Рассчитаем, какие взносы и налоги по ГПХ с физическим лицом придется заплатить организации:

Такие взносы, как ВНиМ, НС и ПЗ, не начисляются.

Статья посвящена налогам и взносам по договору ГПХ в 2021 году. В ней подробно расписано, что именно нужно платить, в каком объёме, и кто конкретно должен это делать.

Если вам нужно, чтобы конкретный специалист выполнил для вас определённую работу, вы можете его нанять. И для этого далеко не всегда необходимо заключать трудовой контракт. В ряде случаев оптимальным будет договор гражданско-правового характера. Его также называют договором ГПХ.

Это соглашение отличается от трудового тем, что сторонами в нём не являются работодатель и работник. Оно регулируется ГК РФ (статья 420), а не ТК РФ. Суть договора сводится к выполнению одним лицом по заказу второго объёма работ или оказания конкретных услуг за денежное вознаграждение.

В связи с этим возникает вопрос: платят ли налоги по договору ГПХ? Да, никаких исключений по такому поводу в законодательстве нет. Поэтому с соответствующими вопросами нужно разобраться.

Что это такое

Договор гражданско-правового характера (ГПХ) – это соглашение юридического лица с физическим на проведение конкретных работ или решение задач определенного рода. В данном случае юридическое лицо является заказчиком, а физическое – нанятым исполнителем.

Обязательства по договору прекращаются после окончания его срока или по факту сдачи работ. Как правило, оплата производится результатам работы, если договором не предусмотрено иного.

Работа по договору ГПХ считается разовой, а сотрудник не входит в число штатных работников. Главная особенность договора в том, что он регулируется Гражданским кодексом РФ, а не трудовым.

ГПД заключается только при соблюдении определенных условий:

- Работа носит временный характер.

- Юридическое лицо не предоставляет инструменты для проведения работ и не создает условия труда.

- Соглашение устанавливает срок окончания работ и их результат, без согласования трудового процесса.

В отличие от работы по трудовому договору сотрудник по ГПД самостоятельно определяет режим работы и необходимые средства. В то же время он ответственность за результат выполненных работ и соблюдение сроков. Социальные гарантии работодателем не предоставляются.

Кто занимается выплатами по договору ГПХ

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

Очень важно понять, кто платит налоги по договору ГПХ. На самом деле здесь всё довольно просто и зависит от того, с кем конкретно оформляется такое соглашение:

- если речь идёт о физическом лице, то в таком случае компания-заказчик выступает в качестве налогового агента. То есть ей и предстоит разбираться с выплаами;

- если под исполнителем подразумевается индивидуальный предприниматель, то тогда ИП должен сам за себя всё выплачивать.

Вопрос по начислению налогов по ГПХ стоит решить как можно раньше. Так вы совершенно точно избежите претензий со стороны налоговой.

Какие налоги и взносы необходимо заплатить

Итак, вы разобрались в том, что от начисления налогов в данном случае не избавиться. Теперь нужно понять, что именно платить. То есть надо понять, какими налогами облагается ГПХ в 2021 году. Речь идёт о следующем:

- НДФЛ (подоходный налог) – 13% от дохода, если речь идёт о физическом лице. Также у физлица есть право пользоваться стандартными налоговыми вычетами, но они будут касаться только того периода, на протяжении которого действовал такой договор;

- страховые взносы – обязательными будут только отчисления в ФОМС и в ПФР. Всё остальное определяется текстом договора. Страховые взносы бывают следующими:

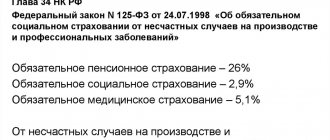

- в Пенсионный фонд или в ПФР – 22%;

- в ФОМС – медицинское страхование, ставка будет составлять 5,1%.

Обратите внимание на то, что если у заказчика есть право на применение пониженных ставок, то он имеет право его использовать и в описанном случае. То есть данное право распространяется и на выплаты по ГПХ.

Также при решении вопроса о том, какие налоги и взносы по договору ГПХ платить, нужно учесть ФСС или социальное страхование. И тут есть свои моменты.

Так, взносы для выплат по нетрудоспособности или материнству не делаются. А вот взносы для страхования от травмы или профессионального заболевания вполне могут быть, если они предусмотрены в тексте соглашения.

Договор подряда с физическим лицом: налогообложение страховыми взносами в 2020–2021 годах

Если организация заключила договор подряда с физическим лицом, то налогообложение в 2019–2020 годах страховыми взносами не будет отличаться от налогообложения в прошлые годы.

Так, по договорам подряда с физическим лицом начисляются взносы на обязательное пенсионное страхование (п. 1 ст. 7 закона «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ, п. 1 ст. 420 НК РФ).

Кроме того, начисляются взносы на обязательное медицинское страхование (ст. 10 закона «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ, п. 1 ст. 420 НК РФ).

В Готовом решении от КонсультантПлюс вы можете узнать, как начислить страховые взносы для определенных ситуаций, например, по договору аренды автомобиля; на вознаграждение членам совета директоров. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выплаты по договору подряда не подлежат обложению взносами на обязательное страхование на случай временной нетрудоспособности и материнства (подп. 2 п. 3 ст. 422 НК РФ).

Взносы на страхование от профессиональных заболеваний и несчастных случаев на производстве по договорам гражданско-правового характера начисляются, только если это предусмотрено условиями договора (п. 1 ст. 5 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Все подробности о том, как начислить страховые взносы в ФСС РФ на травматизм на выплаты по гражданско-правовым договорам, приведены в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Как уменьшить налоги и взносы по договору ГПХ

Вопрос налоговой оптимизации волнует сегодня многих. И он не прошёл мимо договоров гражданско-правового характера. Надо учитывать, что вероятность уменьшить выплаты есть, если заказчик относится к льготной группе. Тогда такое лицо может использовать пониженные тарифы на законных основаниях.

Также очень важно грамотно сформулировать условия договора. То есть так, чтобы можно было без проблем правильно установить сумму, которую заказчик должен за работы и за материалы. Чем больше конкретики, тем меньше потом проблем будет с налоговой.

При осуществлении любой деятельности, которая подразумевает получение прибыли, надо разобраться с налогами и взносами. Это поможет впоследствии не сталкиваться с неприятными вопросами от ФНС РФ. И договор ГПХ – не исключение.

Кроме постоянного персонала, зачисленного в штат предприятия, работодатель может привлекать дополнительных работников на временной основе, для оказания определенных услуг. В этом случае взаимоотношения между сторонами регулируются гражданско-правовым договором.

В предлагаемом материале рассматривается, как удерживаются страховые взносы по договору ГПХ в 2021 году, с учетом правовых норм и общих принципов налогообложения в РФ.

- Особенности договоров гражданско-правового характера (ГПХ)

- Облагаются ли страховыми взносами договоры ГПХ в 2021 году

- Какие страховые взносы начисляются по договорам ГПХ

- Размеры взносов по договорам ГПХ

- Как можно уменьшить базу для страховых взносов

- Особенности уплаты страховых взносов по договорам ГПХ

- Сроки уплаты взносов с договора ГПХ

- Как формируется отчетность при оплате взносов по договору ГПХ

- 2-НДФЛ

- 6-НДФЛ

- Расчетный документ по страховым взносам

- Видео по теме статьи

Вознаграждение по договору

В договоре нужно указать конкретную сумму, которую заказчик готов заплатить за выполненную работу.

В большинстве случаев работа подрядчика оплачивается только после окончательной сдачи ее результатов. Однако договор может предусматривать и предварительную оплату результатов работы.

По результатам оказания услуг исполнитель составляет акт сдачи-приемки, который оформляют как приложение к договору. Этот акт является основанием для оплаты за оказанные услуги.

Обратите внимание

Если заказчик отказывается оплатить выполненную работу без уважительных на то причин, подрядчик вправе не отдавать результаты работы до того момента, пока не получит все, что ему причитается (ст. 359 ГК РФ).

Если результат работы не устраивает заказчика, можно взыскать с подрядчика штраф. Размер штрафа тоже предусматривают в договоре подряда.

Расторгнуть договор подряда можно в любой момент. При этом не нужно платить подрядчику всю сумму, указанную в договоре. Нужно заплатить только часть, которая соразмерна выполненной работе.

Особенности договоров гражданско-правового характера (ГПХ)

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

Гражданско-правовым договором называют соглашение, заключаемое работодателем с работником, без зачисления последнего в штат предприятия, для выполнения определенных работ.

Договор ГПХ отличается такими особенностями:

- выполнением заранее согласованной работы или оказанием услуги, без учета корпоративных правил и необходимости соблюдения трудового распорядка на предприятии;

- определением сроков исполнения обязательств привлеченным работником;

- установлением цены по взаимному соглашению.

Договор ГПХ отличается от трудового:

- тем, что привлеченный работник не включается в штатное расписание с постоянным контрактом;

- отсутствием необходимости предоставления рабочего места.

В данном случае соглашение носит временный характер и не предполагает назначение заработной платы. Предполагается сдельное вознаграждение, если работа выполнена в соответствии с требованиями и в надлежащий срок.

Облагаются ли страховыми взносами договоры ГПХ в 2021 году

Вопрос о том, начисляются ли страховые взносы по гражданско-правовым соглашениям, интересует многих.

Правовая основа порядка удержания страховых взносов по договорам ГПХ определяется положениями действующих Гражданского и Налогового кодексов РФ.

Положения перечисленных нормативов предполагают обязательную уплату отчислений по пенсионной и медицинской страховкам в рамках облагаемой суммы, принимаемой в качестве расчетной базы по гражданско-правовому договору.

Страховые взносы в ФСС уплате не подлежат. Исключение относится к отчислениям по травматизму, порядок удержания которых может определяться условиями соглашения, заключенного сторонами.

Аналогичный правовой порядок предусмотрен при заключении соглашений подряда с физлицами. Это правило должно соблюдаться, вне зависимости от системы налогообложения, по которой работает компания.

Указанные правовые условия распространяются в отношении страховых взносов за привлечение физических лиц по подряду с этими работниками в следующих целях:

- для выполнения той или иной работы;

- при оказании услуг;

- при авторских заказах;

- при передаче авторских прав на пользование продукцией.

Обратите внимание! Страховые взносы не могут удерживаться из компенсационных выплат, возмещающих работнику понесенные им затраты, связанные с выполнением условий договора.

Эти начисляемые суммы не учитываются в расчетной базе и не облагаются страховыми взносами, поскольку не связаны с получением прибыли, а направлены на возмещение ущерба, понесенного физическим лицом.

Когда выплаты по договорам подряда не облагаются взносами

Существуют случаи, когда вознаграждение по договорам подряда не облагается страховыми взносами:

- Если услугу оказывает индивидуальный предприниматель. В этом случае он сам делает за себя отчисления в бюджет

- Если работу выполняет временно находящийся в России иностранец или человек без гражданства

- Если по договору подряда работают обучающиеся в ВУЗе в рамках студенческого отряда

- Если денежные средства поступили по договору аренды

- При сделках с недвижимостью

- Если получены ссуды или займы

Исходя из этого, можно снизить сумму выплат в бюджет. Для этого нужно составлять договоры, где будет указана и услуга и, например, продажа товара. То есть, если исполнитель настраивает интернет и одновременно с этим продал заказчику модем, то платить взносы нужно только с деятельности по настройке интернета.

Стоит очень внимательно следить за составлением договора. Фонд социального страхования очень часто пытается усмотреть в таких договорах признаки трудовых, со всеми вытекающими из этого последствиями. Поэтому в договоре подряда все условия должны быть выверены и в них не должно быть даже намека на трудовые отношения.

Какие страховые взносы начисляются по договорам ГПХ

С учетом предусмотренных законодательством правовых основ, в рамках суммы, положенной к выплате по условиям договора ГПХ, работодатель обязан платить такие страховые взносы:

- по системе ОМС;

- на пенсионное страхование.

Действующие правовые нормы освобождают работодателя от уплаты страховых взносов, связанных с материнством и утратой способности к труду временного характера, получателем которых является ФСС. Стороны вправе отдельно оговорить порядок удержания страховых взносов по травматизму (в связи с несчастными случаями или профессиональными заболеваниями), предусмотрев или исключив необходимость указанных платежей.

При определении налоговой базы важно учитывать, что правовые нормы отношений сторон по договору ГПХ регулируются не Трудовым, а Гражданским кодексом, и то, что привлеченный работник не входит в штат предприятия.

Выплата, предусмотренная за выполнение работы по договору ГПХ, обязательно включается в базу для НДФЛ. Заказчик в данной ситуации выступает налоговым агентом, поэтому обязан рассчитать, удержать и перечислить налог в государственную казну.

Необходимо учесть ту особенность, что подобная роль не относится к заказчику, если речь идет о привлечении индивидуального предпринимателя, который будет сам выплачивать налог, исходя из собственной прибыли.

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

При этом правовые нормы законодательства в НК РФ не детализируют того момента, каким образом доказать, что оплата по соглашению ГПХ произведена именно предпринимателю.

Ставка НДФЛ по выплатам в рамках договора ГПХ составляет 13 процентов, как и в отношении любых других видов доходов. Физическому лицу предоставлено право использовать возможность стандартного налогового вычета, но в пределах срока действия договора ГПХ.

Отчетность предприятия, как налогового агента, должна быть сдана не позже начала апреля в году, следующем за отчетным. Кроме годового отчета, эти документы, с нарастанием показателей, следует сдавать каждый квартал, полугодие и девять месяцев.

В отчете 2-НДФЛ, являющимся типовой формой для предоставления сведений налоговому ведомству, этот вид дохода указывается по коду 2010. Дата учета указанного дохода отмечается по дню выплаты денег работнику.

В самом договоре платеж НДФЛ прописывать нет необходимости, поскольку здесь стороны учитывают требования правового регламента.

Учитывая, что платежи по договорам ГПХ входят в число тех, что подпадают под начисление страховых взносов, отчетная документация по этим отчислениям должна быть подана к 30 числу месяца, идущего за отчетным.

Поскольку выплаты по этим соглашениям не подлежат обложению страховыми взносами по временной утрате способностей к труду и материнству, указанный работник не отмечается в числе лиц, по которым платятся отчисления.

Стороны должны в заключаемом договоре ГПХ согласовать необходимость выплаты работодателем взносов по травматизму. Если такие отчисления будут производиться, работник окажется защищен, в случае получения травмы. В противном случае на него не распространяется возможность получения выплат от ФСС при несчастном случае или профзаболевании.

Если подобные условия предусмотрены договором, соответствующие данные следует отразить в отчете 4-ФСС. В противном случае сведения туда не вносятся.

Особенности уплаты налогов и взносов при авансовых выплатах

В случае, когда договором ГПХ предусмотрена выплата аванса исполнителю, на нее также должен быть начислены страховые взносы. В отношении НДФЛ имеются определенные нюансы.

Начисление и уплата НДФЛ

Перечисление налога в бюджет для штатных сотрудников и сторонних лиц при заключении договора ГПХ существенно отличается. Если исполнитель не работает в компании, то удерживать НДФЛ следует в момент перечисления аванса. Данная требование установлено НК РФ, и на него неоднократно указывало Министерство финансов РФ в своих письмах и разъяснениях. Контролирующие органы отмечают, что выплаченные авансы в полном объеме включаются в доходы исполнителя в том периоде, когда выплата была осуществлена. Момент завершения работ и подписания акта их приемки-сдачи никак на это не влияет. В случае наличия трудовых отношений с исполнителем и поручении ему выполнения определенных работ в договору ГПХ, НДФЛ удерживается в последний день месяца. Это связано с тем, что основным доходом сотрудника является зарплата, а с нее налог удерживается в последний день периода, как того требует НК РФ. Возможны случаи, когда организация не может выполнить функции налогового агента. В такой ситуации, она обязана не позднее месяца по окончании года уведомить исполнителя по договору ГПХ и контролирующий орган. Сообщение данного факта производится с помощью формы 2 НДФЛ.

Начисление и уплата страховых взносов

В соответствии с нормами ГК РФ, форма оплаты по договору ГПХ может быть любой: частями, предоплата, оплата в полном объеме по завершению работ и так далее. В НК РФ же каких-либо нюансов в части включения сумм вознаграждения в базу для начисления взносов не предусмотрено. Следовательно, организация, в случае выплаты аванса исполнителю, обязана начислить на данную сумму страховые взносы. Расчет размера взносов, подлежащих уплате, производится в последний день месяца, когда вознаграждение было начислено. В случае возврата исполнителем суммы аванса, у компании возникнет переплата по страховым взносам, которую следует отразить в декларациях. Это позволит уменьшить очередной платеж.

Размеры взносов по договорам ГПХ

Размеры тарифов по тем из позиций страховых социальных взносов, которыми облагается работодатель по указанным соглашениям, ничем не отличаются от аналогичных отчислений в любых других ситуациях.

В соответствии со ст. 425 НК РФ, правовые основы законодательства предполагают удержание таких страховых взносов:

- в рамках обязательных пенсионных выплат – 22 процента с оговоренного законодательством лимита, с дополнением 10 процентов от превышения этой суммы;

- для обязательной медицинской страховки – 5,1 процента, вне зависимости от размеров отчислений.

Порядок расчета страховых взносов проще понять на конкретном примере.

С учетом установленных правовыми нормами тарифов, размер взносов составит:

Если работодатель прибегает к пониженным тарифам, указанный лимит по взносам в ПФР не применяется.

Пониженные тарифы могут назначаться в ситуации, когда подобные условия применяются в отношении штатного персонала. Такая возможность предусмотрена в отношении определенных категорий работников, список которых достаточно ограничен и утвержден законодательно.

При пониженном тарифе, размер взносов может быть уменьшен до 15 процентов.

Сложнее с правовыми нормами по дополнительным тарифам. Увеличение взносов предполагается, если предлагаемая работнику по договору ГПХ работа предполагает повышенную степень вредности или опасности и соответствует определенным профессиям, подпадающим под подобный перечень.

В этом случае взносы увеличиваются, в соответствии с размерами, предусмотренными правовыми нормами.

Взносы на пенсионное страхование и медицину

Пенсионное обеспечение и получение бесплатной медицинской помощи является важными моментами в жизни людей.

По этой причине предусмотрено, что с выплат по договорам подряда необходимо перечислять суммы взносов в бюджет.

Ставки по взносам составляют 22% на пенсионное страхование и 5,1% на медстрах. Как видим, ставки взносов ничем не отличаются от тех, которые применяют работодатели в отношении своих сотрудников, работающих по трудовым договорам.

Как можно уменьшить базу для страховых взносов

Начисляя базу для страховых взносов, следует придерживаться определенных лимитов, предусматривающих назначение дополнительных платежей.

Для пенсионного страхования установлены такие лимиты (в зависимости от года, в тысячах рублей):

- 2019 – 1 150;

- 2020 – 1 292.

На практике организации прибегают к различным уловкам, чтобы выдержать правовые нормативы и снизить размер налоговой базы. Вместо обычного договора ГПХ может заключаться смешанное соглашение, обладающее признаками обеих видов документов.

К примеру, привлечение гражданина для продажи продукции, может предусматривать, кроме этих обязанностей, установку и настройку оборудования.

Если учесть, что взносы не выплачиваются по арендным договорам и в отношении купли-продажи, можно не выделять услуги отдельной позицией. В этом случае налоговая база будет единой.

Мнение эксперта

Семенов Александр Владимирович

Консультант в области права с 10-летним опытом. Специализируется в области гражданского права. Член коллегии адвокатов.

Но если при этом указать, что предмет договора предполагает привлечение специалиста не по профессии, а, к примеру, чтобы продать платье, страховые взносы удерживаться не будут.

Особенности уплаты страховых взносов по договорам ГПХ

Как следует из описанных выше особенностей налогообложения выплат по договорам ГПХ страховыми взносами, необходимо учитывать следующие моменты:

- отчисления могут быть удержаны исключительно из соглашений о выполнении работ или оказании услуг, либо по передаче прав на интеллектуальную собственность;

- из перечня, подлежащего удержанию взносов, исключаются соглашения ГПХ по сделкам имущественного характера (купли-продажи или аренды), заключенные с волонтерами или предполагающие оказание услуг за пределами РФ;

- удерживаются только платежи в ПФР и ОМС;

- взносы по травматизму отчисляются, если подобное условие предусмотрено договором;

- при назначении отчислений применяются стандартные тарифные ставки, с применением общих установленных лимитов, повышенных или пониженных тарифов.

Других отличий отчисления страховых взносов по договорам ГПХ не предусмотрено. Если ситуация по правовым нормам не предполагает страховых выплат, это не отражается в отчетной документации.

Взносы в фонды по гражданско-правовому договору

По ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС. Для исполнителей по договорам подряда и прочим договорам ГПХ не предусмотрено страхование на случай материнства и нетрудоспособности (п. 2 ч. 3 ст. 9 закона № 212-ФЗ). Не начисляются также на договоры ГПХ страховые взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если условия договора прямо указывают на обязанность заказчика уплачивать взносы на «травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В остальном страховые взносы по гражданско-правовому договору начисляются аналогично договору трудовому, по ставкам:

- 22% — пенсионные взносы,

- 5,1% — взносы на медстрахование.

Если заказчик имеет право на применение пониженных ставок, то он будет применять их и к выплатам по ГПХ-договорам.

Обратите внимание, что начисляя на гражданско-правовой договор взносы, надо исключить из облагаемой базы компенсацию расходов исполнителя на материалы, инструменты и т.п. – эти затраты страховыми взносами не облагаются (п. 2 ч.1 ст. 9 закона № 212-ФЗ).

Заключая вместо трудового договора договор ГПХ, нужно очень тщательно отнестись к его содержанию, чтобы проверяющие органы не переквалифицировали его в трудовой. Если такой договор оспорит Фонд соцстраха, и его признают регулирующим трудовые отношения, то на всю сумму оплаты по договору ГПХ взносы будут доначислены, причем не только взносы на случай нетрудоспособности, но и на «травматизм».