Кто вправе требовать возмещения

Если работодатель является страхователем и в течение месяца оплачивал пособие по временной нетрудоспособности и другие соцплатежи сотрудникам, он вправе запросить возврат больничных из ФСС в 2021 году или уменьшить сумму ежемесячного взноса на ВНиМ на величину оплаченных пособий за средства фонда (ч. 2 ст. 4.6 255-ФЗ от 29.12.2006, п. 2 ст. 431 НК РФ).

Если величина перечисленных соцпособий больше страховых взносов, исчисленных за месяц, то процедура возмещения по больничным листам из ФСС в 2021 такова:

- Засчитать остаток по превышению в счет оплаты за следующий месяц.

- Написать заявление в территориальный отдел фонда о денежном возмещении разницы.

Заявление отправляют по форме из письма №02-09-11/04-03-27029 (утв. приказом №951н от 04.12.2009). К заявке прикладывают:

- справку-расчет;

- расшифровку расходов;

- подтверждающие документы.

Подробнее о том, как заполнить заявку на возврат: «Инструкция: оформляем заявление в ФСС на возмещение пособия».

Как вернуть деньги за больничный из фсс в 2021

- долг Фонда социального страхования перед работодателем, касающийся страховых взносов, на начальную и конечную дату периода;

- начисленные страховые взносы за весь период и три месяца, подлежащие уплате;

- дополнительные страховые начисления;

- расходы, которые не нужно учитывать в расчетах;

- средства, которые уже были возмещены фондом в отчетный период;

- возращенные излишне уплаченные взносы в ФСС;

- сумма, которая была потрачена на обязательное соцстрахование в отчетный период и в течение трех месяцев;

- внесенные в качестве страховых взносов средства;

- списанную задолженность страхователя.

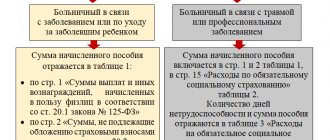

Справка-расчет не претерпела изменений. Все сведения ранее прописывались в первой таблице 4-ФСС. Сейчас же законодательно было принято решение о выделении отдельного документа для этих целей.

Особенности для участников пилотного проекта

Участники пилотного проекта передают документы на оплату соцпособий сразу в Фонд социального страхования. Страхователи заполняют необходимую документацию из приказа №578 от 24.11.2017 (Приложение №1 к приказу). Заявление и листок нетрудоспособности передают в территориальный отдел фонда, а территориальный отдел производит все выплаты самостоятельно. В результате возмещение больничного по беременности и родам из ФСС не требуется — страхователь не совершает расходов на соцпособия.

Заявление На Возмещение Расходов По Фсс Какой Кбк Для Возврата Средств

Рассмотрев вопрос, мы пришли к следующему выводу: Поступление возмещения от ФСС РФ в части произведенных расходов на медицинские медосмотры может быть отражено в учете в качестве «доходной» операции — с использованием счета 2 209 30 000. Поступление денежных средств на лицевой счет бюджетного учреждения одновременно отражается в качестве увеличения по забалансовому счету 17 с указанием статьи аналитической группы подвида доходов бюджетов 130 и статье 130 КОСГУ.

Обоснование вывода: В соответствии со ст.ст. 212, 213 ТК РФ проведение медицинских осмотров является обязанностью работодателя и осуществляется им за счет собственных средств (не за счет средств работников). В то же время в соответствии с пп. «е» п. 3 Правил, утвержденных приказом Министерства труда и социальной защиты России от 10.12.2021 N 580н (далее — Правила), финансовому обеспечению за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний подлежат расходы страхователя на проведение обязательных периодических медицинских осмотров (обследований) работников, занятых на работах с вредными и (или) опасными производственными факторами. Особенности возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников в субъектах Российской Федерации, участвующих в реализации пилотного проекта, изложены в постановлении Правительства РФ от 21.04.2021 N 294 (далее — Положение N 294). Оплата предупредительных мер осуществляется страхователем за счет собственных средств с последующим возмещением за счет средств бюджета Фонда социального страхования РФ (далее — ФСС РФ) произведенных страхователем расходов в пределах суммы, согласованной с территориальным органом ФСС на эти цели (п. 3 Положения N 294). При этом расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат возмещению (п. 5 Положения N 294). Проведение медицинских осмотров является обязанностью работодателя и не относится к расходным обязательствам ФСС РФ. Решение о возмещении бюджетному учреждению произведенных расходов (части произведенных расходов) ФСС РФ принимается территориальным органом ФСС в установленном порядке при условии соблюдения работодателем установленных условий. Соответственно, возмещение произведенных расходов является самостоятельным фактом хозяйственной жизни, осуществляемым в рамках новой хозяйственной операции и от иного лица (не от контрагента, которому была осуществлена оплата, а от ФСС РФ). В связи с чем, по нашему мнению, поступление на лицевой счет бюджетного учреждения компенсации части произведенных расходов на медицинские осмотры подлежит отражению в учете в качестве «доходной» операции. Исходя из экономического смысла такая операция может быть отражена в учете по статье аналитической группы подвида доходов бюджетов 130 «Доходы от оказания платных услуг (работ) и компенсации затрат» (далее — АнКВД) и статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ как компенсация затрат государственных (муниципальных) учреждений с использованием балансового счета 0 209 30 000 «Расчеты по компенсации затрат» (пп. 4.1.1, п. 4.1 раздела II, п. 3 раздела V Указаний, утвержденных приказом Минфина России от 01.07.2021 N 65н, п.п. 220, 221 Инструкции, утвержденной приказом Минфина России от 01.12.2021 N 157н, далее — Инструкции N 157н, п. 107 Инструкции, утвержденной приказом Минфина России от 16.12.2021 N 174н, далее — Инструкция N 174н). Все законно полученные в рамках деятельности со средствами субсидий доходы поступают в самостоятельное распоряжение бюджетных учреждений (п. 3 ст. 298 ГК РФ). Возможность самостоятельного распоряжения полученными денежными средствами является основанием для учета «доходной» операции в рамках вида деятельности «2». При этом специалисты уполномоченных органов прямо указывают, что в рамках вида финансового обеспечения «4» могут учитываться только доходные операции в сумме: — полученной субсидии на выполнение задания; — возврата дебиторской задолженности прошлых лет, образовавшейся в период деятельности учреждения в качестве получателей бюджетных средств. Соответственно, поступление возмещения произведенных расходов от ФСС должно быть отражено в учете по КФО «2». В дальнейшем данными денежными средствами учреждение может распорядиться по своему усмотрению в том числе направить их на исполнение обязательств, связанных с выполнением муниципального задания. Документом, определяющим направления использования бюджетным учреждением средств субсидии на выполнение муниципального задания, является план финансово-хозяйственной деятельности учреждения (далее — План ФХД). Общие требования к составлению Плана ФХД установлены приказом Минфина России от 28.07.2021 N 81н (далее — Требования N 81н). При этом муниципальное бюджетное учреждение составляет в соответствии с Требованиями N 81н План ФХД в порядке, определенном органом, осуществляющим функции и полномочия учредителя в отношении учреждения (далее — Учредитель). Учредитель вправе установить особенности составления и утверждения Плана ФХД для отдельных учреждений (п. 2 Требований N 81н). Возможность внесения изменений в План ФХД предусмотрена п. 19 Требований N 81н. При этом решение о внесении изменений в План ФХД принимается руководителем учреждения, а План ФХД с учетом изменений утверждается руководителем учреждения, если иное не установлено Учредителем (п.п. 19, 22 Требований N 81н). Соответственно, в рассматриваемой ситуации необходимо внести соответствующие изменения в плановые назначения по доходам, утвержденные Планом ФХД. В бухгалтерском учете это отразится в порядке п. 171 Инструкции N 174н. Таким образом, в рассматриваемой ситуации в бухгалтерском учете бюджетного учреждения могут быть отражены следующие корреспонденции счетов: 1. Дебет 4 506 10 226 Кредит 4 502 11 226 — приняты обязательства в рамках договора на проведение медицинских осмотров; 2. Дебет 4 401 20 226 (4 109 ХХ 226) Кредит 4 302 26 730 — отражено начисление задолженности по оплате услуг по проведению медицинских осмотров; 3. Дебет 4 502 11 226 Кредит 4 502 12 226 — отражено принятие денежных обязательств; 4. Дебет 4 302 26 830 Кредит 4 201 11 610, одновременно отражено увеличение забалансового счета 18 (244 КВР, 226 КОСГУ) — отражена оплата услуг по проведению медицинских осмотров; 5. Дебет 2 209 30 560 Кредит 2 401 10 130 — отражено начисление доходов на основании принятого территориальным органом ФСС РФ решения; 6. Дебет 2 507 10 130 Кредит 2 504 10 130 — отражено внесение изменений в План ФХД в объеме средств, поступивших от ФСС РФ в рамках финансового обеспечения предупредительных мер; 7. Дебет 2 201 11 510 Кредит 2 209 30 660, одновременно отражено увеличение забалансового счета 17 (130 АнКВД, 130 КОСГУ) — отражено поступление денежных средств от ФСС РФ на лицевой счет бюджетного учреждения; 8. Дебет 2 508 10 130 Кредит 2 507 10 130 — отражено получение доходов от оказания платных услуг текущего финансового года.

Рекомендуем прочесть: Ветеран Боевых Действий В Чечне В Апреле 2021 Будет Повышение Пенсии

Ограничения по возмещению

Компенсация ограничена минимальным и максимальным значениями. Минимум и максимум рассчитываются по каждому отдельному сотруднику за два года, предшествующих страховому случаю. Бухгалтер определяет средний заработок за эти периоды с учетом предельной базы:

- за 2021 — 912 000 рублей;

- за 2021 — 865 000 рублей;

- за 2021 — 815 000 рублей.

Максимальная выплата в 2020-м выплачивается в пределах 1 680 000 рублей (865 000 + 815 000). А за один день болезни компенсируют не больше, чем 2 301,37 руб. (1 680 000 : 730 дн).

Минимальная сумма высчитывается аналогично, за два года. Но значение определяется по минимальному размеру оплаты труда: МРОТ х 24 месяца : 730 дн. В 2021 году минимум за один день — 398,79. Меньше этой суммы не заплатят.

Какие документы нужны

В приказе №951н указано, как возместить больничный из ФСС в 2020 году:

- Определить сумму к возмещению и заполнить расчетные формы.

- Написать заявление.

- Передать пакет с документами на возмещение в фонд.

Перечень сопроводительной документации приведен в приказе №951н и методических рекомендациях фонда. Собрали все в одну таблицу:

| Пособие | Необходимые документы в ФСС для возмещения больничного листа в 2020 (и других страховых выплат) |

| По временной нетрудоспособности |

|

| По беременности и родам | А это — документы для возврата больничного из ФСС в 2021 по беременности и родам:

|

| При рождении ребенка |

|

| По уходу за ребенком до 1,5 лет |

|

| На погребение |

|

Порядок возмещения социальных расходов из ФСС

Регламент возмещения страховых сумм из ФСС РФ утвержден приказом Минздравсоцразвития от 04.12.2009 № 951н. С 2021 года в регламент были внесены изменения в части перечня документов (приказ Минтруда РФ от 28.10.2016 № 585н).

Теперь пакет документов зависит от того, за какой период были произведены расходы, которые хочет возместить бизнесмен. Впрочем, изменения коснулись не всего перечня.

Независимо от периода работодатель должен предоставить:

- Заявление.

- Копии подтверждающих документов: больничные листы, справки о рождении детей и т.п.

Если речь идет о «старых» расходах, произведенных до 2021 года, то бизнесмен должен, кроме указанных выше документов, предоставить промежуточный отчет по форме 4-ФСС.

Если же страховые случаи произошли после 01.01.2017, то следует предоставить справку-расчет.

Причина изменений в том, что с 2021 года страховые взносы, за счет которых платятся больничные и декретные пособия, перешли под контроль налоговиков. Поэтому в «стандартной» форме 4-ФСС, которую получает фонд, информации об этих выплатах больше нет. Следовательно, нет и смысла сдавать промежуточный расчет в формате 4-ФСС.

Рекомендуемая форма новой справки-расчета прилагается к письму ФСС РФ от 07.12.2016 № 02-09-11/04-03-27029. К этому же письму приложен и бланк заявления.

Сроки возмещения зависят от того, примет ли отделение фонда решение провести проверку предоставленных документов:

- При отсутствии проверки – 10 дней с даты предоставления полного пакета (п. 3 ст. 4.6 закона от 29.12.2006 № 255-ФЗ).

- При проведении камеральной проверки срок возврата средств может затянуться до 3 месяцев (п. 2 ст. 26.15 закона от 24.07.1998 № 125-ФЗ).

- Выездная проверка короче – в общем случае ее срок составляет не более 2 месяцев, плюс 10 дней на вынесение решения (ст. 26.16, 26.20 закона № 125-ФЗ).

Сроки проверки документов

Инструкция, как вернуть больничные из ФСС в 2021:

- рассчитать средства для возврата;

- заполнить заявку, справку и расшифровку;

- подать бумаги в фонд;

- дождаться результатов проверки;

- получить средства.

Документацию проверяют в течение 10 дней (ч. 3 ст. 4.6 255-ФЗ). Если у специалиста возникнут вопросы по расчетам, он вправе организовать камеральную проверку (ч. 4 ст. 4.6 255-ФЗ). В таком случае деньги придут только после положительного результата контроля и не раньше чем через 2—3 месяца.

Форма 23-ФСС

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Рекомендуем прочесть: Возврат Товара Не Надлежащего Качества Не Отражается В Декларации По Прибыли Почему