Что платит ИП без работников Индивидуальный предприниматель (ИП) – это физическое лицо, прошедшее государственную регистрацию на право заниматься предпринимательством в соответствии с требованиями законодательства.

Может ли ИП работать без работников

Хозяйственная деятельность ИП осуществляется им практически на таких же нормативных условиях, как и деятельность юридических лиц. Существуют определенные различия:

- занятие некоторыми видами деятельности разрешается только юридическим лицам;

- для предпринимателей разрешены несколько вариантов упрощенного налогообложения.

В отличие от юридических лиц ИП может проводить свою деятельность самостоятельно, осуществлять бухучет без привлечения наемных сотрудников. Обычно такую форму существования предпочитают лица, получающие прибыль от оказанных услуг, например бухгалтерские операции, IT обслуживание, юридические консультации, обучение и так далее.

С другой стороны, если ИП все-таки привлекает работников, но не оформляет их, то он несет ответственность аналогичную юридическим лицам. Размер штрафа может колебаться от 1 до 5 тысяч рублей за каждого работника, с которым в течение 3 дней не заключен трудовой договор. Кроме того, контролирующие органы могут приостановить деятельность на срок до 3 месяцев.

Кто может выбирать УСН и кому это запрещено

Чтобы обозначить для себя наиболее подходящий режим налогообложения, если вы не планируете привлекать людей в штат, нужно понимать, как отчитывается ИП на УСН без работников. Ведь, как утверждает большинство специалистов, эта категория является самым выгодным вариантом. Однако есть целый ряд условий, при которых перейти на упрощенку не представляется возможным:

- Численность более 100 работников.

- Годовой доход более 150 млн рублей.

- Остаточная стоимость имущества более 150 млн рублей.

Кроме того, в некоторых видах деятельности такой режим также недопустим и не разрешается сдавать упрощенные отчеты. ИП без работников на УСН не может претендовать, если он занимается:

- Производством акцизных товаров.

- Деятельностью в банковской сфере.

- Полезными ископаемыми.

- Адвокатской деятельностью.

- Страхованием.

- Оказанием услуг нотариального характера.

- Азартными играми.

- Деятельностью в сфере инвестиций и ценных бумаг.

- Микрозаймами.

- Оказанием услуг по подбору персонала.

- Государственной деятельностью.

- Иностранными операциями.

Налоги

Если деятельность осуществляется непосредственно самим предпринимателем, то и сборы соответственно уменьшаются, так как не приходится оплачивать налоги с заработной платы.

Интересно: Сколько налогов платит ИП — обзор режимов налогообложения и размеры ставок.

Какие налоги платят ИП без работников?

Перечень уплачиваемых налогов и подаваемой отчетности зависит от выбранной схемы налогообложения.

УСН

При упрощенной системе налогообложения (УСН) ИП без работников обязаны уплачивать налог на доход и страховые взносы. При наличии облагаемых объектов дополнительно взимаются:

- налог на имущество с собственности, входящей в региональный перечень;

- НДС на импорт.

Ставка налога на доход зависит от того, что именно выбрано в качестве базы для расчета.

- со всего дохода взимается 6 процентов;

- если доход уменьшается на суммы подтвержденных расходов, то ставка составляет 15%.

При расчете необходимо учитывать нюансы для каждого варианта:

6% налог рассчитывается с общей суммы дохода, но при уплате он уменьшается на фиксированный размер страховых взносов. Таким образом:

- если налог на доход меньше или равен страховому платежу, то он не оплачивается;

- если налог больше, то в бюджет перечисляется разница после вычитания фиксированной суммы.

15% налог начисляется на сумму доходов за минусом расходов, включая страховые взносы. Но такая формула применяется только для предпринимателей, которые декларируют прибыль, т.е. превышение доходов над расходами. При заявленном убытке или минимальном доходе возможны два варианта начисления налога на доход:

- при убытке – оплачивается 1% от общей суммы дохода;

- при прибыли, не превышающей 1% от дохода, оплачивается минимальный налог в размере 1%.

Важно! Как начисляется НДФЛ для ИП на УСН без работников? Если ИП работает один на УСН, он освобождается от НДФЛ, поскольку налог как бы включен в единый платеж с прибыли по упрощенке, ежегодно перечисляемый в бюджет. При этом от обязательных взносов на ОМС и ОПС освобождения нет. Кроме того, если доход превысит 300 тысяч рублей, ИП должен дополнительно заплатить 1% с превышающей суммы. Следовательно, для таких ИП вопрос подачи декларации по форме 3-НДФЛ не актуален, так как назначение данной декларации заключается в отражении уплаты данного налога.

ЕНВД для ИП без работников

Предприниматели могут выбирать единый налог на вмененный доход, если занимаются деятельностью, которую местные власти включили в специальный перечень. В этом случае налог начисляется не на фактический доход, а на предполагаемую сумму, которую может получить представитель бизнеса в данной сфере. Ставка налога определяется местными органами и может составлять от 7,5 до 15% от базовой суммы дохода. Система вмененного дохода существует не во всех регионах и полностью регулируется решениями муниципальными органами.

Интересно: Отменят ли ЕНВД для ИП с 2021 по 2021 год и что будет взамен?

Патент

Упрощенная система в виде приобретения патента распространяется на предпринимателей, занимающихся деятельностью, включенной в соответствующий список. На уровне РФ принятый перечень содержит более 60 позиций, в основном это услуги, оказываемые населению, и розничная торговля. Органы власти муниципального уровня могут добавлять виды деятельности, которые считают актуальными в регионе, но не имеют право исключать установленные государством. Приобретение патента освобождает предпринимателя от уплаты других налогов, в том числе налога на доходы.

ИП на патенте без работников должен учитывать, что стоимость патента зависит от региона и занятия. Ежегодно местные органы публикуют перечень с указанием стоимости.

ОСНО

Общая система налогообложения предусматривает уплату налога на доходы физических лиц в размере 13% от суммы полученного дохода, скорректированного на величину подтвержденных расходов или на 20% от дохода, если расходы нечем подтвердить. Также ИП имеет право использовать другие виды вычетов, предусмотренных законодательством.

Такая система обычно предусматривает уплату НДС и применяется при работе с юридическими лицами.

Важно знать! Для получения льгот от государства по социальным направлениям, материальной помощи от федеральных или муниципальных органов, получения кредита физлицам требуется предоставить справку об имеющихся доходах, так как сумма помощи напрямую зависит от размера дохода заявителя. С целью подтверждения полученных доходов граждане РФ представляют справки, выданные и оформленные работодателями по утвержденной законом форме 2-НДФЛ. ИП также может воспользоваться данным правилом.

Сколько составляют обязательные взносы

Все предприниматели обязаны уплачивать ежегодные страховые взносы за себя и наемных сотрудников. Если ИП работает один, то он платит обязательный фиксированный размер страховых взносов. В 2019 году это сумма 36 238 р. Т.е. если сумма годового дохода не превышает 603966 рубля, то налог на доходы равен нулю и придется заплатить только в фонд страхования. Для ИП, годовой доход которых превышает 300 тысяч рублей, размер увеличивается на 1% от величины превышения.

Фиксированные страховые взносы оплачиваются ИП в любом случае, независимо от наличия деятельности. Предприниматель может получить отсрочку, если в отчетном году он служил в армии, ухаживал за ребенком до 1,5 лет, пожилым человеком старше 80 лет, инвалидом.

Каким образом необходимо отчитаться перед налоговой

Основной вид отчетности перед налоговой службой – это декларация о доходах. Ее форма может отличаться для различных систем налогообложения и утверждается ФНС.

Сроки подачи декларации для отчетности по кварталам для ИП без сотрудников

Отчетность ИП на УСН без работников

ИП и на УСН подают декларацию после окончания налогового периода (календарного года), а также при решении прекратить официальную деятельность и перед закрытием ИП.

Декларация за год подается в следующем году в срок до 30 апреля.

Отсутствие хозяйственной деятельности не освобождает от обязанности предоставлять декларацию и от штрафов за ее отсутствие или несвоевременную подачу.

ЕНВД

Особенность отчетности для ИП без работников по вмененке (вмененному налогу) – квартальный базисный период. Т.е. в течение года необходимо подать 4 декларации до 20 числа в апреле, июле, октябре и январе.

Штрафные санкции предусмотрены в том же размере, что и для других форм отчетности.

работников

Патент

Если предприниматель оплачивает патент и не ведет других видов деятельности, то декларация им не подается. Исключением являются случаи, если доходы за год превышают максимальный рубеж, предусмотренный для этой системы налогообложения (60 млн рублей).

Отчетность ИП на ОСНО без работников

При общей системе налогообложения декларация о доходах предоставляется ежеквартально, но сведения в ней указываются нарастающим итогом, начиная с начала года. При расчете налога можно учитывать расходы и убытки предыдущих периодов.

Интересно: Возврат излишне уплаченного налога для ИП: порядок, сроки возврата, зачет суммы.

Правила ведения кассовых операций для ИП

Ведение кассовых операций как юридических лиц, так и ИП регулируется указанием Банка России от 11.03.2014 № 3210-У (далее — указание № 3210-У). Для ИП этим документом предусмотрены упрощенные правила. Разрешено:

- не устанавливать лимит остатка денег в кассе (п. 2 указания № 3210-У);

- не оформлять кассовые документы: приходные и расходные кассовые ордера (п. 4.1 указания № 3210-У);

- не вести кассовую книгу (п. 4.6 указания № 3210-У).

Отметим, что в упомянутом указании для последних двух пунктов прописано условие ведения предпринимателем налогового учета доходов, доходов-расходов, физических показателей. ИП может применять общую, упрощенную или патентную систему налогообложения, быть налогоплательщиком ЕСХН или ЕНВД.

ВНИМАНИЕ! ЕНВД с января 2021 года утрачивает силу на всей территории РФ.

Что делать ЕНВД-шникам в связи с отменой спецрежима, читайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Для ОСНО учет ведется в книге учета доходов и расходов и хоз. операций (п. 4 Порядка учета доходов и расходов и хозяйственных операций для ИП, утвержденного приказом Минфина и МНС РФ от 13.08.2002 № 86н/БГ-3-04/430). Для всех остальных систем, кроме ЕНВД, налоговый учет ведется в книге учета доходов или доходов и расходов (ст. 346.24, ст. 346.53, п. 8 ст. 346.5 НК РФ), а для ЕНВД учитываются физические показатели (ст. 346.9 НК РФ). Следовательно, ИП на любой системе налогообложения может пользоваться послаблениями, данными указанием № 3210-У.

Подробнее о специальных режимах начисления и уплаты налогов читайте в разделах нашего сайта:

- УСН в 2020–2021 годах — изменения, сроки уплаты, отчетность;

- ЕНВД для юридических лиц и ИП (последние изменения);

- ЕСХН;

- ПСН.

Таким образом, ИП освобождаются от оформления первички по кассе. Но если принято решение использовать ПКО и РКО, то составляться они должны с учетом всех норм указания № 3210-У. В случае когда ИП отказывается от применения ПКО и РКО, целесообразно использовать иные виды документации, например, учитывать приход и расход в файле Excel или в обычной тетради, чтобы следить за наличием денежных средств.

Кроме того, часто ИП ведут учет в распространенных бухгалтерских программах, применимых для организаций. Движение наличных средств в этих программах оформляется расходными и приходными кассовыми ордерами. Поэтому для таких предпринимателей проще должным образом оформить приходники и расходники — так сохранятся подтверждения изъятия наличных и их взносов, что облегчит учет предпринимателя и поможет избежать разногласий с работниками. Кассовую книгу можно не вести, несмотря на наличие или отсутствие ПКО и РКО.

Онлайн-касса для ИП без работников

В последние годы проходило постепенное внедрение онлайн-касс для различных видов бизнеса (контрольно-кассовой техники (ККТ)). Несколько раз предоставлялись отсрочки определенным категориям. Согласно изменениям в законодательство от 06.06.19 (№129-ФЗ) очередную отсрочку до 01.07.21 года получили ИП, не имеющие нанятых лиц, которые:

- лично оказывают услуги;

- продают продукцию произведенную ими непосредственно.

Запомните: Законопроект № 682709-7, который принят Советом Федерации и подписан Президентом — Федеральный закон 129-ФЗ от 06.06.2019 говорит о том, что для ИП без работников кассы не нужны до 01.07.2021 года.

Полностью освобождены от обязанности использовать онлайн-кассы предприниматели, которые торгуют товарами с невысокой стоимостью (мороженым, газетами, безалкогольными напитками на розлив) или оказывают недорогие услуги населению (ремонт обуви, изготовление ключей), а также ряд других хозяйственных операций.

Пошаговая инструкция

Итак, вы должны понимать, что нет абсолютно никакой необходимости вести полноценный бухгалтерский учет предпринимателю. Сдавать бухгалтерскую отчетность в полном понимании этого слова не нужно.

Предлагаем вам семь шагов успешного бизнеса.

Шаг 1. Рассчитайте ожидаемые расходы и доходы.

Шаг 2. Подберите подходящий режим налогообложения.

Шаг 3. Узнайте, какие формы отчетности необходимо сдавать в ФНС при вашей системе уплаты налогов.

Шаг 4. Если вы собираетесь вести бух. отчетность ИП на УСН без работников, то необходимость в этом шаге отпадает. Если же вы решили, что нужны наемные работники, знайте, что сдавать отчеты по кадровому составу нужно в ПФР, ФСС, ФНС, территориальный орган статистики.

Шаг 5. Уделите время изучению налогового календаря, поскольку нарушение сроков отчетности может привести к огромным штрафам.

Шаг 6. Решите, сможете ли вы сами вести упрощенный бухгалтерский учет или следует пригласить человека со стороны.

Обязательно сохраняйте всю документацию, касающуюся бизнеса, например договоры, банковские выписки, первичные документы.

Как начисляется пенсия

Уплата ежегодных сумм страховых взносов является основанием для начисления пенсии предпринимателям (ИП без работников) на общих основаниях, т.е. по достижении пенсионного возраста и наличии страхового стажа. В настоящее время возраст и стаж ежегодно увеличиваются, пока не достигнут максимальных значений, предусмотренных законодательством.

Поскольку ежегодно ИП уплачивают минимальный фиксированный взнос, то обычно пенсия начисляется им на уровне прожиточного минимума.

Расход денежных средств на личные нужды предпринимателя

ИП может взять деньги из кассы на нужды бизнеса, а может — на свои личные. Разберемся, будет ли это выдачей под отчет и как такие операции оформляются.

Поскольку все деньги, находящиеся в кассе, принадлежат предпринимателю, то смысла оформлять отчет об использовании взятой суммы перед самим собой нет, так как такой отчет не будет нести никакой контрольной функции. Поэтому если ИП берет деньги из кассы, то целесообразно составить расходный ордер. В дальнейшем, если будет совершена покупка товаров или оплата услуг, расход будет записан в книгу учета доходов и расходов на основании первичных документов (товарных чеков, накладных и т. д.). Если ИП решит использовать деньги на личные нужды, то расхода в целях предпринимательской деятельности не произойдет. При оформлении расходника денег на личные нужды ИП в описании можно так и указать: «на личные нужды».

Отметим, что п. 2 указания Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У разрешает ИП использовать наличные из кассы, полученные от покупателей в качестве оплаты, на личные нужды, не для ведения бизнеса.

Как оформить больничный для ИП без работников

Несмотря на то, что ИП платит фиксированные страховые взносы, они не дают право на оплату больничных листов. Для получения такой возможности, нужно добровольно встать на учет, заключить договор и оплачивать страховые взносы.

Сумма платежей зависит от величины МРОТ. В 2021 году тариф составляет 2,9 % от оплаты труда. С учетом того, что в текущем году МРОТ равняется 11280 руб (а в следующем году будет 12130 руб), т.е. за год составляет 135360 руб, то 2,9% от него 3925,44 рубля.

Поскольку оплата больничного начисляется с учетом трудового стажа, то уплата такой суммы становится выгодной только при наличии трудового стажа больше 8 лет, когда больничный начисляется в размере 100%.

Что дает статус индивидуального предпринимателя

В первую очередь он позволяет законно вести бизнес, что немаловажно для получения стабильного дохода. Ведь наказание за нарушения может иметь необратимые последствия, начиная с огромных штрафов, которые сведут на нет все предыдущие усилия по зарабатыванию денег, и заканчивая потерей свободы за какого-либо рода махинации.

Во-вторых, спать спокойно и знать, что в ряде вопросов ты защищен своим вновь обретенным статусом, важно для сохранения жизни и здоровья.

Для того чтобы получить государственную регистрацию в качестве индивидуального предпринимателя, жителю Российской Федерации необходимо иметь:

- Оригинал и копию паспорта.

- Копию свидетельства о рождении.

- Заявление с нотариально заверенной подписью будущего предпринимателя.

- Документ, подтверждающий место регистрации.

- Квитанцию об оплате государственной пошлины, которая в 2019 году составляет 800 рублей.

Подготовленный пакет документов необходимо сдать в налоговую инспекцию. Можно посетить отделение ФНС лично, а можно направить собранные бумаги в электронном виде или по почте, предварительно заверив их у нотариуса. На этом ваши действия по оформлению ИП завершены. После рассмотрения документов, а по закону по истечении 5 рабочих дней, вы становитесь индивидуальным предпринимателем. Что дальше?

Декрет для ИП без работников

На аналогичных условиях начисляют больничный в связи с беременностью и родами. Но поскольку минимальная сумма такого больничного 51 918,9 руб, то выгоднее заплатить около 4 тысяч рублей, чем полностью лишиться пособия.

Особенность состоит в том, что при выходе в декрет в 2021 году нужно, чтобы были уплачены взносы за 2021 год.

Также и для получения пособия по уходу за ребенком нужно оплатить добровольный взнос в ФСС за предыдущий год. С учетом того, что ежемесячная сумма пособия 4512 руб или 6284,65 руб соответственно за первого и второго ребенка, то оплата взносов полностью оправдывается.

Сроки сдачи декларации и внесения платежей

Налоговая отчетность ИП на УСН без работников обеспечивается следующим образом:

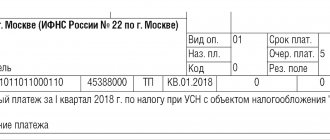

- До 30 апреля года, следующего за отчетным, нужно подать декларацию по налогу УСН за предыдущий год и оплатить оставшуюся часть налога, за вычетом авансовых платежей, совершенных в прошлом году.

- До 25 числа первого месяца нового квартала необходимо производить ежеквартальный авансовый налоговый платеж в ФНС.

- До первого числа месяца, следующего за отчетным кварталом, следует вносить суммы на пенсионное и медицинское страхование.

Важно знать, что просрочка авансовых платежей влечет за собой начисление пеней. Они определяются расчетным путем. Применяется цифра, равная 1/300 действующей ставки за каждый день просрочки от общей суммы недоимки.

Следует отметить, что такая простая система платежей и сдачи декларации действует только в случае предпринимательской деятельности на УСН без работников. Квартальная отчетность ИП при таком налогообложении не сдается.

Предприниматель должен учитывать, что нарушение сроков оплаты итоговой суммы за год может привести не только к пеням, но и к штрафу.

Как оформить штатное расписание и нужно ли сдавать отчетность по кадрам

Если ИП работает без наемных лиц, то он освобождается от составления штатного расписания и ведения кадровых документов. Также ему не нужно сдавать отчетность по форме 4-ФСС в Фонд социального страхования и СЗВ-М в Пенсионный фонд РФ.

Нужно ли сдавать РСВ-1 ИП без работников? В этом случае расчет по страховым взносам не сдается. РСВ — это отчет, который сдают компании, выплачивающие вознаграждения только наемным работникам.

Сдают ли ИП СЗВ-М, если трудятся без работников? Для ИП образуется нулевая СЗВ-М. Сдавать ее не нужно. При наличии наемного персонала (даже 1 человека) уже нужно будет сдавать СЗВ-М. Само определение документа несет в себе ответ. СЗВ-М это ежемесячный персонифицированный отчет в Пенсионный фонд о сотрудниках и других физлицах.

Какую УСН предпочесть

При варианте «УСН Доходы» налог рассчитывается в размере 6% от всех финансовых поступлений, включая внереализационные. Сумма авансового платежа, обязательная к оплате после получения первой выручки, отражается в декларации и в финансовом отчете ИП на УСН 6. Без работников предприниматель осуществляет свою деятельность или имея штатных сотрудников, у него все равно есть несколько преимуществ. Если имеется наемный персонал, то можно уменьшить уплату налога на сумму перечисленных страховых взносов, платежей по временной нетрудоспособности и добровольного страхования. Если кадров нет, то снизить размер налога позволяют взносы за себя в ПФ и Федеральный фонд ОМС.

Из минусов такого варианта стоит отметить, что большие расходы могут обернуться убытками.

При выборе «УСН Доходы минус расходы» налоговая ставка составляет 15% и рассчитывается исходя из разницы выручки и затрат. Здесь следует отметить, что не все расходы можно включать при определении базы. Они обязательно должны быть обозначены в статье 346.16 Налогового кодекса и необходимы для деятельности предпринимателя. Затраты по таким расходам следует подтверждать первичными документами, они должны иметь место в реальной деятельности, то есть ИП может предъявить накладные, акты выполненных работ и предоставленных услуг. При такой системе нет риска уйти в минус.

Особенностью является обязательный контроль итоговой суммы уплаты налога за год. Если она составит менее 0,01 части от всего дохода, то следует доплатить налог до размера 1%.

Минусом в этом случае является тот факт, что не все затраты можно подтвердить двумя видами документов, одни из которых заявляют об оплате, а другие – о получении товара или услуги. При таком раскладе включать эти суммы в расход нельзя.

Налоговая и бухгалтерская отчетность ИП в 2021 году

Поскольку перечень видов деятельности для ПСН ограничен, и на нем нельзя нанимать более 10 человек, многие бизнесмены совмещают патент с другими режимами. В таком случае надлежит сдавать и соответствующие отчеты.

Единый сельхозналог

ПСН — максимально простая система налогообложения, разработанная только для предпринимателей. Организации не могут купить патент, стоимость которого заменяет сразу все виды налогов и освобождает от сдачи отчетности.

Неиспользованные подотчетные средства, возвращенные в кассу, не обязательно сдавать на расчетный счет. Поэтому их можно снова выдать под отчет либо направить на иные нужды (кроме тех, для которых требуется специально снимать деньги со счета, например на оплату аренды недвижимости и

3.6. Если авансовый отчет представляется по собственным потраченным средствам в соответствии с п. 1.7, то работник одновременно подает заявление (см. Приложение № 5) на имя руководителя с просьбой утвердить авансовый отчет и возместить перерасход в соответствующей сумме.

Представление авансового отчета

Если организация использует для подотчетных нужд корпоративную карту, то в инструкции для подотчетников или в ином внутреннем документе следует дополнительно оговорить все связанные с этим нюансы (например, о порядке передачи карты и ее возврата, об обязанности работника сохранять в тайне PIN-код, об отсутствии ограничения по расчетам свыше 100 тыс. руб. и т. п.). Также помните, что при использовании корпоративных карт деньги считаются выданными под отчет не в момент передачи карты, а в момент, когда работник снимет с нее деньги или расплатится ею.

Рекомендуем прочесть: Соглашение По Охране Труда Отменено

Важно! Необходимо помнить, что согласно нормативным документам, лицу нельзя выдавать подотчет, если он не до конца отчитался по предыдущему авансу. Некоторые налоговые инспекции во время проверки налагают за это штраф.

Если у работника после предоставления отчета выявлены денежные суммы, которые ему необходимо вернуть, либо наоборот, нужно компенсировать излишне им потраченные, то реквизиты кассового документа проставляются ниже.

Авансовый отчет 2021-2021 года: бланки и образцы заполнения формы АО-1 для бесплатного скачивания в Excel, Word, PDF | КУБ

Бухгалтер после проверки правильности данных и обоснованности расходов заполняет графы 7 и 8, где ставит сумму, реально принимаемую к учету, а в графе 9 указывает корреспондирующий счет. В дальнейшем обобщенные данные из этих граф переносятся им на лицевую сторону документа.

Сотруднику деньги выдаются по расходному кассовому ордеру, а неизрасходованные суммы принимаются в кассу по приходному кассовому ордеру. Их можно составить в бумажном виде по общим правилам. Если в компании внедрена система электронного документооборота, кассовые ордера можно составлять в электронном виде. Тогда:

Как правильно заполнить нулевой расчет по страховым взносам

Расчёт по страховым взносам относят к ежеквартальному виду документов. Обычно речь идёт о следующих промежутках времени:

- Год.

- 9 месяцев.

- Полугодие.

- 1 квартал. В этом случае передавать документы всегда обязательно.

До 30 числа месяца, следующего за периодом отчётности – максимальный период, за который контролирующие органы должны получить информацию. Если день сдачи выпадает на праздники или выходные – можно перенести момент до ближайшего рабочего дня. Допустимо в равной степени использовать бумажные и электронные носители.

Справка! Информацию передают при личном визите, либо через электронную почту. Оба варианты допустимы. Ответственный сотрудник может пострадать, если хотя бы часть сведений окажется утерянной.

Раньше такие расчёты опирались только на информацию относительно прибыли. Сейчас речь о полученном доходе. Главное – не перепутать понятия друг с другом. К доходам можно отнести следующие разновидности поступлений в зависимости от выбранных режимов налогообложения:

- Сумма прибыли, действующая на основе соответствующего документа, когда применяют патентную систему. Все поступления опираются на имеющееся документальное оформление.

- При ЕНВД суммируют доход, ранее вменённый за год. Показатели из строк 100 складывают за последние несколько отчётных периодов.

- При УСН в сумму включают и так называемую внереализационную прибыль. Например, когда поступают платежи за аренду помещений. Такие показатели запрещено уменьшать на сумму затрат. Это касается и случаев с применением соответствующего режима. Такая схема не применяется только в случае с социальными платежами.

- Для ОСНО учитывают всё, что входит в стандартные документы.

Если есть единственный учредитель – то он считается и генеральным директором. Именно он получает зарплату вместе с другими формами вознаграждения. И в этом случае он числится в системе обязательного страхования. Данные работникам ФНС всё равно передаются, пусть в минимальном виде.

Важно! В документе заполняются все строки, просто получателем расчёта будет только один человек.

При оформлении нулевых расчётов заполнению подлежат следующие компоненты:

- Титульный лист.

- Первый раздел, где свои данные описывает компания-плательщик страховых взносов.

- Второе приложение.

- Третий раздел.

Во всех строках указывают цифру 0, когда числовые показатели отсутствуют.

После получения документов налоговая служба организует камеральную проверку. Пояснения запрашивают при выявлении каких-либо ошибок и неточностей. Ответ нужно отправить максимум на протяжении 5 рабочих дней.

При отсутствии какой-то реакции грозит применение штрафа размером до 5 тысяч рублей. Повторные нарушения приводят к тому, что штраф увеличивается до 20 тысяч рублей.

- отчитаться о своих доходах, представив по итогам года декларацию 3-НДФЛ, причем по новой форме (). 3-НДФЛ за 2021 год ИП на ОСН должен подать не позднее 30.04.2020 ();

- подавать ежеквартально декларацию по НДС ().

В 2021 году декларацию по НДС нужно сдать в следующие сроки:

Компании и предприниматели, у которых есть хотя бы одно физлицо, с которым заключен трудовой договор или договор ГПХ, обязаны сдать расчет по страховым взносам 2021 (нулевой), даже если они не начисляли вознаграждения.

- при временной приостановке деятельности;

- уже завершившейся деятельности подлежащего дальнейшей ликвидации работодателя.

- сезонно возникающей загруженности;

- еще фактически не начатой работе недавно зарегистрировавшегося будущего плательщика взносов;

Попробуйте бесплатно: Плательщиками обязательных страховых взносов, то есть страхователями, являются компании и их обособленные подразделения, индивидуальные предприниматели, главы фермерских крестьянских хозяйств:

Общая система налогообложения предусматривает уплату налога на доходы физических лиц в размере 13% от суммы полученного дохода, скорректированного на величину подтвержденных расходов или на 20% от дохода, если расходы нечем подтвердить. Также ИП имеет право использовать другие виды вычетов, предусмотренных законодательством.

Фиксированные страховые взносы оплачиваются ИП в любом случае, независимо от наличия деятельности. Предприниматель может получить отсрочку, если в отчетном году он служил в армии, ухаживал за ребенком до 1,5 лет, пожилым человеком старше 80 лет, инвалидом.

Если в течение года ИП попеременно нанимал работников, то есть после расторжения договора с одним из сотрудников ИП заключал договор с новым, то в отчете СЗВ-Стаж предприниматель обязан отразить данных по всем работником, с которым у ИП были трудовые (гражданско-правовые) отношения в течение года.

По факту заключения договора Шумов приобрел обязательсва по ведению индивидуального персонифицированного учета застрахованного лица, в связи с чем Шумов ежемесячно подавал в ПФР отчеты СЗВ-М за отчетные периоды август и сентябрь в следующей форме: