Обоснованный перерасход

Перерасход можно считать обоснованным, если выполнены такие условия:

- сотрудник израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- сотрудник предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если одно из указанных условий не выполняется, деньги сотруднику можно не возмещать. Таковы требования указаний, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Компенсация перерасхода из кассы

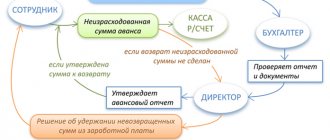

Суммы, которые сотрудник израсходовал сверх полученных под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в строке авансового отчета «Перерасход выдан по кассовому ордеру». Это предусмотрено в указаниях, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Ситуация: можно ли внести запись о компенсации перерасхода (реквизитах расходного кассового ордера, по которому произведена выплата) подотчетных сумм в авансовый отчет сотрудника после его утверждения?

Да, можно.

Срок, в течение которого организация должна компенсировать перерасход денег сотруднику, законодательством не ограничен. Поэтому внести запись о погашении долга в авансовый отчет можно и после его утверждения. Запрета на этот счет указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55, не содержат.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм во время его отпуска?

Да, можно.

Дожидаться, когда сотрудник выйдет из отпуска, не обязательно. Выплачивать сотруднику перерасход в период, когда он находится в отпуске, действующее законодательство не запрещает (ст. 22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Поэтому при необходимости организация вправе возместить сотруднику перерасход во время его нахождения в отпуске.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм после выхода сотрудника из отпуска? Сотрудник представил авансовый отчет и на следующий день ушел в отпуск.

Да, можно.

После того как бухгалтер проверил авансовый отчет, его должен утвердить руководитель. Срок, в течение которого руководитель утверждает авансовый отчет, законодательно не ограничен. Сделать это он может через несколько дней, после того как сотрудник представил отчет в бухгалтерию. Рассчитаться же с сотрудником бухгалтерия должна только после утверждения авансового отчета руководителем. Поэтому организация вправе возместить перерасход подотчетных сумм после выхода сотрудника из отпуска. Такой вывод позволяют сделать указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55.

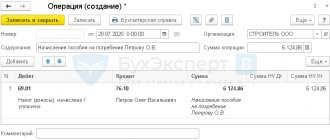

При выдаче денег из кассы в счет компенсации перерасходованной суммы сделайте проводку:

Дебет 71 Кредит 50

– возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм

Секретарь ООО «Альфа» Е.В. Иванова приобрела для организации канцтовары. На эти цели 31 марта ей было выдано 2000 руб. Но она израсходовала 2100 руб. На эту сумму она представила в бухгалтерию оправдательные документы (товарный и кассовый чеки, где выделен НДС в сумме 320 руб.), счет-фактура отсутствует.

1 апреля руководитель «Альфы» утвердил авансовый отчет Ивановой.

3 апреля кассир «Альфы» выдал Ивановой перерасход в сумме 100 руб. (2100 руб. – 2000 руб.).

Эти операции бухгалтер «Альфы» отразил так.

31 марта:

Дебет 71 Кредит 50 – 2000 руб. – выданы деньги под отчет Ивановой.

1 апреля:

Дебет 10 Кредит 71 – 1780 руб. (2100 руб. – 320 руб.) – получены канцтовары, приобретенные сотрудницей;

Дебет 19 Кредит 71 – 320 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 91-2 Кредит 19 – 320 руб. – списан НДС за счет собственных средств организации.

3 апреля:

Дебет 71 Кредит 50 – 100 руб. – компенсированы сотруднице расходы сверх сумм, выданных ей под отчет.

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

Внимание

Отметка о принятии отчета делается в соответствующей графе документа. При выдаче перерасхода в отчете указывается дата составления и номер расходно-кассового ордера. В отчете должна быть расшифровка подписи кассира, главного бухгалтера.

Если сотрудники предприятия используют средства, полученные из кассы, они должны сдавать отчет. На основании этого документа бухгалтерия предприятия списывает деньги на операционные или административные расходы. Суть По истечении трех дней с момента возвращения из командировки сотрудник должен отчитаться о полученных и израсходованных средствах.

Для этого составляется авансовый отчет подотчетного лица, и к нему прикрепляются документы, подтверждающие расход средств: билеты на проезд, счета из гостиниц и др. Форма бланка утверждается руководителем. Неиспользованные суммы сдаются в кассу по приходному ордеру. Если сотруднику не хватило выданных средств, то перерасход также компенсируется из кассы, но по расходному ордеру.

- Согласно подп. 1 п. 8 ст. 23 НК РФ документы, имеющие отношение к бухгалтерскому или налоговому учету, на основании которых формируется налогооблагаемая база для исчисления налогов в бюджет, должны храниться 4 года. К таким документам относятся и авансовые отчеты.

- В соответствии с п. 4 ст. 283 НК РФ документы, подтверждающие понесенный убыток, хранятся в течение всего срока, в течение которого образовавшийся убыток переносится на будущие периоды и уменьшает налогооблагаемую базу текущего налогового периода.

- В ст. 29 закона № 402-ФЗ для первичной бухгалтерской документации, к которой относятся, в частности, авансовые отчеты, предусмотрен срок хранения, установленный правилами государственного архивного дела, но не менее 5 лет.

В п. 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. приказом Минкультуры России от 25.08.2010 № 558 для авансовых отчетов установлен срок хранения, равный 5 годам.

Таким образом, минимальный срок хранения авансовых отчетов — 5 лет, максимальный определяется длительностью переноса убытка (в случае его получения) на будущее.

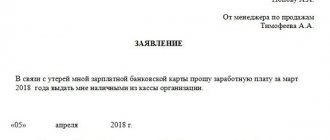

Компенсация перерасхода на зарплатную карту

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата?

Однозначного ответа на этот вопрос законодательство не содержит.

В бланке авансового отчета предусмотрена только одна форма возмещения перерасходованных подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408.

В то же время в письме от 24 декабря 2008 г. № 14-27/513 при комментировании расчетов по командировкам Банк России указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Некоторые арбитражные суды не отрицают возможность возместить перерасход на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на «зарплатный» счет сотрудника подотчетные денежные средства. А сотрудник в свою очередь впоследствии правомерно вернул со своего банковского счета неиспользованные им подотчетные суммы. Эти операции были подтверждены приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты), авансовым отчетом сотрудника, приходным кассовым ордером (на основании которого остаток неиспользованного аванса был возвращен в организацию), товарными накладными, чеками ККТ, квитанциями.

Во избежание лишних споров с контролирующими ведомствами по возможности все расчеты по подотчетным суммам проводите через кассу. Однако в любом случае ответственности за возмещение сотруднику перерасхода подотчетных сумм на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) возмещение перерасхода подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ).

Каков порядок возмещения по авансовому отчету?

Предыдущая статья: Подотчет на карту сотрудника с расчетного счета. Следующая статья: Проводки по авансовому отчету. Коммерческие предприятия нередко сталкиваются с необходимостью осуществления расчетов наличными деньгами.

Согласно нормам трудового законодательства, при применении сотрудником с согласия работодателя сотруднику производится компенсация расходов, связанных с использованием активов. В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:. Отчет о применении средств, отпущенных на командировку, либо под отчет относится к сводным учетным бумагам. Данные бумаги показывают действия, которые записаны в первичных бумагах и соответственно со ст. Они обобщают показатели начальных бумаг, давая вероятность понизить число учетных записей на счетах. Начальными бумагами есть проездные билеты, счета за проживание во время командировки, накладные и т. Авансовый отчет составляется в ситуации, когда работнику на приобретение чего-нибудь для необходимостей организации были выданы средства заранее под отчет. Средства должны выдаваться на основе расходного кассового ордера, который пишется при присутствии заявления от подотчетного, подтвержденного начальником.

Компенсация личных денег сотрудника

Сотрудник может приобрести для организации необходимые товары (работы, услуги) за счет личных средств. В этом случае авансовый отчет можно не оформлять, так как этот документ обязаны составлять лишь те сотрудники, которым были выданы деньги организации (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Для возмещения личных расходов сотруднику нужно написать заявление и приложить к нему подтверждающие покупку документы (кассовые чеки, накладные, бланки строгой отчетности, проездные документы и т. д.).

Сроки подачи

Сроки сдачи авансовых отчетов назначаются локальным актом начальника. Строгих ограничений по данному поводу закон не содержит, но сроки должны быть разумными.

Сроки подачи авансового отчета определяются зависимо от того, для чего выданы подотчетные средства:

- На командировочные расходы. Если под отчет выданы наличные – до конца пятого банковского дня, который следует за днем, когда работник закончил командировку. Если расчеты производились после снятия их с карты — до конца третьего банковского дня, который следует за днем, когда работник закончил командировку.

- Для исполнения производственно-хозяйственного поручения до конца пятого банковского дня, который следует за днем, когда работник закончил выполнение поручения.

Если в кассе организации нет необходимой суммы, то стороны могут договориться об оплате средств по частям. При этом начальник должен помнить, что за не вовремя выполненные обязательства сотрудник может претендовать на компенсацию ущербов.

НДФЛ и страховые взносы

Независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются:

- НДФЛ (ст. 209 НК РФ);

- взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Дело в том, что возмещаемые подотчетному лицу суммы – это не вознаграждение за выполненное задание, а компенсация понесенных им расходов. Эти суммы выплачены сотруднику не в счет оплаты труда. Кроме того, они не приносят сотруднику экономической выгоды (дохода) (ст. 41 НК РФ).

Итоги

При организации учета подобных нестандартных операций следует принимать во внимание и их существенность. Если в организации было пару случаев покупки, например, канцтоваров без получения аванса и потраченная сумма незначительна, стоит задуматься, эквивалентна ли стоимость времени бухгалтера на организацию документооборота для этих операций сумме возможной ошибки

Если же, напротив, такие операции являются особенностью деятельности компании или их сумма значительна, то стоит придерживаться всех рекомендаций оформления, данных в нашей статье. Также хотим отметить, что сотрудникам лучше избегать покупок для нужд организации на собственные средства, дабы не было разногласий в части одобрения или неодобрения расходов руководством, а также для уверенности при налоговых проверках.

Tags: актив, бухгалтер, кадр, кредит, налог, приказ, расход, срок хранения авансовых отчетов

ОСНО, УСН и ЕНВД

Деньги, выплаченные сотруднику в порядке возмещения перерасходованных подотчетных сумм, войдут в состав расходов при расчете налога на прибыль и единого налога при упрощенке с разницы между доходами и расходами. Для этого нужно подтвердить их экономическую обоснованность (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ). Порядок учета указанных расходов зависит от того, что оплачивал сотрудник. Так, например, представительские расходы, произведенные во время командировки, можно учесть в пределах норм. В особом порядке учитываются расходы при приобретении материалов и основных средств.

На расчет единого налога при упрощенке с доходов и на расчет ЕНВД возмещение сотруднику перерасходованных подотчетных сумм не влияет, поскольку организации, применяющие эти спецрежимы, вообще не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.29 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль стоимость товаров (работ, услуг), приобретенных через сотрудника, до того, как организация компенсировала ему перерасход сумм, выданных под отчет на эту операцию?

Ответ на этот вопрос зависит от того, какой метод учета применяет организация при расчете налога на прибыль.

Если организация рассчитывает налог на прибыль методом начисления, то момент компенсации сотруднику перерасхода для признания затрат по приобретенным товарам (работам, услугам) не важен. Расходы признавайте в период их осуществления. Об этом прямо сказано в пункте 1 статьи 272 Налогового кодекса РФ.

Если организация рассчитывает налог на прибыль кассовым методом, то расходы считаются понесенными только после их фактической оплаты. Оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг). Об этом сказано в пункте 3 статьи 273 Налогового кодекса РФ. Каких-либо особенностей в случае приобретения товаров (работ, услуг) через сотрудника (представителя) организации статьей 273 Налогового кодекса РФ не установлено. При оплате товаров (работ, услуг) подотчетником погашение задолженности перед продавцом происходит. Однако, как разъясняют сотрудники Минфина России, до возмещения подотчетнику перерасхода нельзя считать, что эти расходы оплачены именно организацией-приобретателем (п. 1 ст. 252 НК РФ). Фактические расходы у организации появятся только после компенсации перерасхода. Следовательно, для признания расходов в налоговом учете необходимо, чтобы организация полностью возместила сотруднику перерасход.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм. Организация применяет общую систему налогообложения. Налог на прибыль рассчитывает кассовым методом

Секретарь ООО «Альфа» Е.В. Иванова приобрела для организации канцтовары. На эти цели 24 марта ей было выдано 2800 руб., однако она потратила больше. Иванова представила в бухгалтерию накладную, кассовый чек, корешок к приходному ордеру и счет-фактуру на сумму 3000 руб. (в т. ч. НДС – 458 руб.).

26 марта руководитель «Альфы» утвердил авансовый отчет Ивановой. В этот же день купленные канцтовары переданы на хозяйственные нужды. 31 марта кассир организации выдал Ивановой 200 руб. (3000 руб. – 2800 руб.), которые сотрудница потратила сверх полученных под отчет денег.

Указанные операции бухгалтер «Альфы» отразил так.

24 марта:

Дебет 71 Кредит 50 – 2800 руб. – выданы деньги под отчет Ивановой.

26 марта:

Дебет 10 Кредит 71 – 2542 руб. (3000 руб. – 458 руб.) – получены канцтовары, приобретенные сотрудницей;

Дебет 19 Кредит 71 – 458 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 458 руб. – предъявлен к вычету НДС, заплаченный поставщикам.

31 марта:

Дебет 71 Кредит 50 – 200 руб. – компенсированы сотруднику расходы сверх сумм, выданных ему под отчет.

Расходы на приобретение канцтоваров при расчете налога на прибыль в размере 2542 руб. бухгалтер «Альфы» учел в марте.

Ситуация: можно ли организации на упрощенке учесть в расходах стоимость товаров (работ, услуг), приобретенных через сотрудника, до того как ему был компенсирован перерасход сумм, выданных под отчет на эту операцию?

Нет, нельзя.

При расчете единого налога при упрощенке организация вправе признать расходы только после их фактической оплаты. Оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой товаров (работ, услуг). Об этом сказано в пункте 2 статьи 346.17 Налогового кодекса РФ. Каких-либо особенностей в случае приобретения товаров (работ, услуг) через сотрудника (представителя) организации статьей 346.17 Налогового кодекса РФ не установлено. При оплате товаров (работ, услуг) подотчетником погашение задолженности перед продавцом происходит. Однако до возмещения подотчетнику перерасхода нельзя считать, что эти расходы оплачены именно организацией-приобретателем (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). Фактические расходы у организации появятся только после компенсации перерасхода. Следовательно, при расчете единого налога при упрощенке для признания расходов необходимо, чтобы организация полностью возместила сотруднику перерасход. Аналогичная точка зрения отражена в письме Минфина России от 17 января 2012 г. № 03-11-11/4.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм. Организация применяет упрощенку. Единый налог организация платит с разницы между доходами и расходами

ООО «Альфа» применяет упрощенку, единый налог платит с разницы между доходами и расходами.

Секретарь Е.В. Иванова приобрела для организации канцтовары (бумагу, степлеры, ручки и т. д.). На эти цели ей было выдано 2000 руб., однако она потратила 3000 руб. (в т. ч. НДС – 458 руб.).

11 февраля руководитель «Альфы» утвердил авансовый отчет Ивановой в сумме 3000 руб.

13 февраля Ивановой была компенсирована сумма в 1000 руб. (3000 руб. – 2000 руб.), которую она потратила сверх денег, выданных ей под отчет.

При расчете единого налога (с разницы между доходами и расходами) за I квартал бухгалтер «Альфы» включил в расходы 3000 руб.

Как оформить возмещение расходов сотруднику и избежать налоговых рисков

В организации должно иметься общее распоряжение о возможности совершения таких покупок сотрудниками. Это может быть приказ, в котором указаны лица или должности, которые могут совершать покупки от лица организации. Или можно включить такой пункт в учетную политику, кадровую политику или политику обращения денежных средств. В этих же внутренних актах можно описать и правила документооборота для ситуации, являющейся темой статьи. Эти правила организация устанавливает самостоятельно. Ниже мы дадим некоторые рекомендации, которые могут помочь при выборе оформления операции возмещения расходов сотруднику без подотчета.

Поскольку при покупке товара за собственные средства для рабочих целей сотрудник, можно сказать, выступает от имени организации, то в соответствии с п. 1 ст. 183 ГК РФ необходимо составить документы, которыми будет закреплено, что организация одобрила такую сделку. Такими документами могут быть:

- Заявление работника о возмещении расходов, одобренное руководителем.

- Отчет об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.).

- Приказ от имени руководителя о возмещении расходов сотрудника.

Шаблоны этих документов организация должна разработать собственными силами (п. 4 ст. 9 закона №402-ФЗ).

Также хорошим способом избежать придирок налоговиков в части входящего НДС, признания расходов по налогу на прибыль может быть дополнительное оформление доверенностей ряду сотрудников на внезапные покупки от имени организации. Для дорогостоящих покупок стоит позаботиться о том, чтобы продавец на основании доверенности выписал первичные документы на имя организации, а не сотрудника.

Однако чаще всего спонтанные покупки для рабочих нужд сотрудники делают на небольшие суммы. Это могут быть канцтовары, какие-то расходные материалы для бытовых нужд, оплата мелких хозяйственных услуг. Поэтому налоговые риски в этих случаях чаще всего несущественны. Чтобы не провоцировать вопросы налоговых органов, стоит избегать подобных ситуаций и заботиться о выдаче денежных средств сотрудникам под отчет заранее.

Кроме того, под внимание проверяющих может попасть и сам сотрудник, ведь у них может возникнуть желание признать компенсацию расходов доходом физического лица. Однако это неправомерно, поскольку сотрудник не имеет при свершении такой операции никакой экономической выгоды

Письмо Минфина РФ от 08.04.2010 № 03-04-06/3-65 подтверждает тот факт, что компенсация денег, которые сотрудник потратил для нужд организации, не влечет возникновения налоговой базы для НДФЛ.

О вопросах, интересующих налоговые органы при проверке расчетов с подотчетниками, читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».