Взаимоувязка показателей в 6-НДФЛ

В письме ФНС No БС-4–11/3852 от 10.03.2016 содержатся контрольные соотношения для проверки правильности заполнения показателей внутри 6-НДФЛ и взаимоувязки с внешними формами: 2-НДФЛ, декларации по налогу на прибыль и отчёта РСВ. В разъяснениях ФНС также указывается, какие именно неточности допускают бухгалтеры и как должны реагировать на них налоговые инспекторы.

Проверка внутри 6-НДФЛ

Закончив разносить показатели из регистров налогового учёта в раздел 1 формы 6-НДФЛ, проверьте соответствие пропорций ваших показателей с соотношениями из письма ФНС:

- стр. 020 больше или равняется стр. 030, то есть сумма налоговых льгот может равняться сумме начисленных доходов, но не может превысить. При несоблюдении этого соотношения, налоговому агенту предоставляется 5 дней для предоставления объяснения или корректировки отчётности;

- стр. 040 = (стр. 020 — стр. 030) : 100 х стр. 010. Если соотношение не выдерживается, то инспектор произведёт те же действия, что в первом случае. Небольшая разница может происходить из-за округления. Проверить допустимую погрешность можно, умножив «численность» из стр. 060 на 1 руб. и на количество строк 100 из раздела 2;

- стр. 040 больше или равняется стр. 050. Несоответствие также подлежит объяснению.

Контрольные соотношения для проверки правильности заполнения раздела 1 формы 6-НДФЛ

Рассмотрим применение контрольных соотношений на конкретном примере отчёта фирмы Х, данные взяты из рисунка выше:

- значение стр. 020 больше, чем стр. 030 – 498000 руб. больше 4200 руб.;

- стр. 040 = (498000 руб. по стр. 020 – 4200 по стр. 030) х 13% по стр. 010 = 64194;

- налог, удержанный с доходов сотрудников (стр. 070) за минусом значения, если есть, суммы излишне удержанного налога по стр. 090, в нашем примере он равен 0, НДФЛ в сумме 64194 руб. подлежит перечислению в бюджет.

2-НДФЛ

Для начала рассмотрим изменения, произошедшие непосредственно в форме справки. Так, ранее справка имела более короткое название «Справка о доходах физического лица», а с 2021 г. она будет называться «Справка о доходах и суммах налога физического лица», однако сокращенное название справки «2-НДФЛ» сохранилось. Справка 2-НДФЛ для передачи в ИФНС изменила свою форму: теперь существует регламентированная форма как для подачи в налоговые органы (она же форма 2-НДФЛ), так и для выдачи на руки сотруднику (форма, которая пока не имеет сокращенного названия).

Справка 2-НДФЛ, которая предназначена для налоговых органов, теперь имеет машиноориентированный формат, что означает наличие знакомест для введения только одного символа в каждое знакоместо. Это нововведение позволит сканировать справки, предоставленные на бумажных носителях, в единую федеральную базу данных налоговых органов РФ. Также добавлен штрихкод для автоматической обработки справок налоговыми органами. Штрихкод является частью утвержденной формы справки и не может быть удален или перемещен в другое место. При отсутствии штрихкода налоговый орган вправе отказать в приеме документа. Также для упрощения считывания данных такие поля как «Уведомление, подтверждающее право на имущественный налоговый вычет», «Уведомление, подтверждающее право на социальный налоговый вычет», «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи» убраны и заменены в форме справки полем «Код вида уведомления».

Количество разделов справки уменьшено с пяти до трех. Новая форма состоит из основного листа, отражающего суммы дохода и НДФЛ за весь налоговый период, и приложения («Сведения о доходах и соответствующих вычетах по месяцам налогового периода»), в котором отражена помесячная расшифровках доходов, ранее находящаяся в разделе № 3. В случае если физическому лицу выплачивались доходы, которые облагаются по разным ставкам, то первые три раздела и приложение к справке необходимо заполнять несколько раз.

Что же касается Приложения 5 Приказа ФНС РФ от 02.10.2018 № ММВ-7-11/566, то по форме справка схожа со справкой 2-НДФЛ действующего образца 2021 г. Здесь было убрано поле для номера справки, и не установлен порядок заполнения данной формы. Заполнение справки происходит по аналогичным правилам, действующим для справки прошлогоднего образца.

Сроки представления справок о доходах и порядок их предоставления остались прежними. По правилу справки 2-НДФЛ необходимо предоставить в налоговый орган по месту нахождения организации (индивидуального предпринимателя) – налогового агента по телекоммуникационным каналам связи (ТКС). Срок подачи справок различен в зависимости от цели ее представления. Если представляются справки о суммах НДФЛ, которые невозможно было удержать в течение отчетного года (2-НДФЛ с признаком «2» или «4»), то для этих справок срок подачи – не позднее 1 марта года, следующего за отчетным. В этот срок нужно не только сдать справку в налоговый орган, но и вручить физлицу, с дохода которого не представилось возможным удержать НДФЛ (ст. 216, п. 5 ст. 226 НК РФ).

Если же справка содержит сведения обо всех полученных физическим лицом доходах за год (2-НДФЛ с признаком «1» и «3»), то подавать ее необходимо не позднее 1 апреля года, следующего за отчетным. Если последний день срока выпадает на выходной или нерабочий праздничный день, то последним днем представления справки 2-НДФЛ будет ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

В случае если справка не предоставлена вовремя, к налоговому агенту будут применены штрафные санкции в соответствии с п. 1 ст. 126 НК РФ. Штрафы будут также, если налоговый орган выявит ошибки до предоставления корректирующей справки.

Также следует помнить, что форма справки 2-НДФЛ и порядок ее заполнения в соответствии с Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566 не предусматривает печати. Достаточно подписи руководителя организации либо любого другого лица по доверенности.

Чтобы сформировать справку в программе «1С:Зарплата и управление персоналом 8», ред. 3, необходимо перейти на вкладку «2-НДФЛ для передачи в ИФНС», далее выбрать «2018 год» и вид справки «Ежегодная отчетность». Затем при нажатии кнопки «Заполнить» программа заполняет справку данными. При нажатии «Печать» и выборе «Справка о доходах (2-НДФЛ)» программа выведет окно предварительного просмотра, где можно увидеть новую форму справки 2-НДФЛ для передачи в налоговые органы. При печати же справки 2-НДФЛ для сотрудника мы увидим форму из Приложения №5 Приказа ФНС РФ от 02.10.2018 № ММВ-7-11/566.

Сверка данных отчётов 2-НДФЛ и 6-НДФЛ

Компании в конце года обязаны составлять по каждому работнику справку 2-НДФЛ с признаком 1, который означает, какой доход человек получил, какую сумму налога с него удержали и полностью ли её перечислили в бюджет государства.

В 6-НДФЛ в 1 разделе суммируются данные в целом по организации за весь отчётный период. Из этого следует, что сопоставить суммы доходов, удержанных и перечисленных налогов можно только по итогам года.

Обратимся вновь к письму № БС-4–11/[email protected], в котором ФНС устанавливает, какие соотношения в показателях двух форм необходимо выдерживать. Все показатели раздела 1 формы 6-НДФЛ по всем строкам должны совпадать с суммой тех же показателей в справках 2-НДФЛ при одинаковой налоговой ставке.

Все соотношения между 2-НДФЛ и 6-НДФЛ наглядно можно проверять по приведённым ниже показателям.

Таблица: схема контрольных соотношений между 2-НДФЛ и 6-НДФЛ

| Соответствие показателей | 6-НДФЛ | 2-НДФЛ |

| По суммам доходов | стр. 020 (раздел 1) | стр. «Общая сумма дохода» (раздел 5) |

| По суммам дивидендов | стр. 025 (раздел 1) | гр. «Сумма дохода» с кодом 1010 (раздел 3) |

| По суммам исчисленного налога | стр. 040 (раздел 1) | стр. «Сумма Налога исчисленная» (раздел 5) |

| По количеству физлиц | стр. 060 (раздел 1) | количество справок 2-НДФЛ |

Отличия отчетности

Формы подачи отчета по доходу физлиц, работающих в организации или у частного предпринимателя и отчеты по доходам граждан имеют ряд принципиальных отличий:

- периодичность подачи нового 6-НДФЛ документа – ежеквартальная, а бланки 2-НДФЛ подаются раз в год;

- в новой форме отражены сводные показатели по организации, а в привычном 2-НДФЛ сведения подаются индивидуально по каждому конкретному работнику по отдельности.

Титульный лист

Налоговое законодательство разъясняет особенности каждого из отчетов и нюансы по возможным расхождениям, согласовав правила заполнения и расчета несколькими предписаниями. Так, например, отдельным письмом фискального органа, выпущенным в 2021 г., установлено, в чем должны сойтись 2-НДФЛ и 6-НДФЛ и указываются соотношения, позволяющие проверить показатели по налоговым отчислениям двух видов отчетностей.

Контроль показателей 6-НДФЛ и приложения 2 к ДНП

Письмо ФНС регламентирует также соответствие показателей 6-НДФЛ и приложения 2 к декларации по налогу на прибыль (ДНП):

- стр. 020 6-НДФЛ по одной и той ставке должны соответствовать сумме стр. 020 приложения 2 к ДНП с той же ставкой;

- стр. 025 6-НДФЛ равняется сумме дохода под таким же кодом в приложении 2 ДНП;

- суммы налога по одной и той же ставке по стр. 040 в 6-НДФЛ = сумме по стр. 030 приложения 2 к ДНП;

- должны быть равными показатели величины неудержанного налога: стр. 080 формы 6-НДФЛ и стр. 034 приложения 2 к ДНП;

- должно совпадать и количество физических лиц по стр. 060 6-НДФЛ с числом приложений 2 (на каждое лицо, получившее доход в виде дивидендов, заполняется отдельный лист приложения).

Компании, работающие с ценными бумагами и выплачивающие дивиденды, обязаны заполнять приложение 2 к ДНП за отчётный год.

Отчётность при начислении дивидендов

Контрольные соотношения с формой 2-НДФЛ за 2021 год в программе “1С:Бухгалтерия 8” (редакция 3.0)

Период: 2021 год

Использован релиз 3.0.75

Расчет по форме 6-НДФЛ за 2021 год сверяется со сведениями по форме 2-НДФЛ и приложениями № 2 к декларации по налогу на прибыль за 2021 год. Контрольные соотношения для формы 6-НДФЛ представлены в письме ФНС России от 10.03.2016 № БС-4-11/

Сверка предусмотрена для следующих строк 6-НДФЛ:

- строка 020

по соответствующей ставке (строка 010) должна быть равна сумме строк “Общая сумма дохода” по соответствующей ставке налога справок 2-НДФЛ с признаком 1, и строк 020 по соответствующей ставке налога приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма начисленного дохода; - строка 025

должна быть равна сумме дохода в виде дивидендов (по коду дохода 1010) справок 2-НДФЛ с признаком 1, и дохода в виде дивидендов (по коду дохода 1010) приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма начисленного дохода в виде дивидендов; - строка 040

по соответствующей ставке налога (строка 010) должна быть равна сумме строк “Сумма налога исчисленная” по соответствующей ставке налога справок 2-НДФЛ с признаком 1, и строк 030 по соответствующей ставке налога приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога; - строка 080

должна быть равна сумме строк “Сумма налога, не удержанная налоговым агентом” справок 2-НДФЛ с признаком 1, и строк 034 приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма налога, не удержанная налоговым агентом; - строка 060

должна равняться общему количество справок 2-НДФЛ с признаком 1 и приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижено или завышено количество физических лиц, получивших доход, или не в полном объеме представлена сведения по форме 2-НДФЛ.

Обратите внимание! Для строк 070 и сверка с 2-НДФЛ не предусмотрена. Эти строки сверяются с карточкой расчетов с бюджетом налогового агента (КРСБ НА), которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ

Должно выполняться контрольное соотношение: (строка 070 – строка 090)

Рекомендуем убедиться, что расчет по форме 6-НДФЛ соответствует подготовленным

отчетным сведениям по форме 2-НДФЛ.

Итоговые данные по сведениям 2-НДФЛ в программе можно получить с помощью печатной формы документа 2-НДФЛ для передачи в ИФНС

–

Реестр (дополнительный с 2014 г.)

(рис. 1).

Итого справок в реестре должно соответствовать строке 060 расчета 6-НДФЛ (в рассматриваемом примере 15 = 15), общая сумма дохода должна равняться сумме строк 020 по всем ставкам налога, общая сумма налога исчисленная – сумме строк 040 по всем ставкам.

Рис. 1

Какие показатели сравнивать в 6-НДФЛ и РСВ

13 марта 2021 года ФНС опубликовало письмо № БС-4–11/4371 с требованиями по соотношениям между отчётами РСВ (расчёт страховых взносов) и 6-НДФЛ.

РСВ — это отчётность в ПФР, которая представляет собой расчёт по начисленным и уплаченным страховым взносам с заработков сотрудников компании и работников по гражданско-правовым договорам на обязательное страхование (пенсионное и медицинское).

Известно, что с 2021 года на ФНС возложена обязанность администрирования страховых взносов. Для взаимоувязки показателей отчёта РСВ и 6-НДФЛ налоговая инспекция разработала две позиции:

- кто сдаёт 6-НДФЛ, тот обязан отчитываться по РСВ;

- доходы по компании без дивидендов, то есть разница между начисленным доходом (стр. 020) и начисленными дивидендами (стр. 025) формы 6-НДФЛ должна быть больше или одинаковой с суммой, проставленной в стр. 030 подраздела 1.1 раздела 1 РСВ.

Контрольные соотношения между 6-НДФЛ и РСВ: строка 030 из РСВ должна равняться строке 020 в 6-НДФЛ

Контрольное соотношение между отчётами РСВ и 6-НДФЛ за 1 квартал 2017 года по ООО «Ромашка» должно соблюдаться: стр. 020 в 6-НДФЛ, равная 41574 руб., обязана совпадать с показателем по стр. 030 подраздела 1.1 раздела 1 отчёта РСВ — 41573 руб. 53 коп. (с учётом округления).

Надо помнить, что расхождение между суммами, внесёнными в 6-НДФЛ, и суммами в РСВ не всегда свидетельствуют об ошибке. Например, суммы выплат по договорам гражданско-правового характера всегда облагаются налогом на доходы и не всегда на них начисляются страховые взносы. Поэтому необходимо тщательно анализировать каждую ситуацию.

Письма с разъяснениями ФНС помогают бухгалтерам правильно составлять отчётность и предугадывать действия налоговых инспекторов. Бесспорно, в интернете можно найти сервисы, помогающие проверить соотношения показателей отчётности в электронном варианте, однако стоит научиться осуществлять такие проверки самостоятельно. Если перед отправкой форм 6-НДФЛ и РСВ проконтролировать соответствие данных по приведённому выше алгоритму, претензий налоговых органов не последует.

- Автор: ozakone

- Распечатать

Оцените статью:

- 5

- 4

- 3

- 2

- 1

(3 голоса, среднее: 5 из 5)

Поделитесь с друзьями!

Что такое 6-НДФЛ

6-НДФЛ — отчетная форма на подоходный налог физических лиц, заполнять которую требуется один раз в квартал. В ней составители должны отображать все сведения о доходах своих служащих, а также начисленных и удержанных сумм НДФЛ на отчетный период.

Декларация состоит из следующих подразделов:

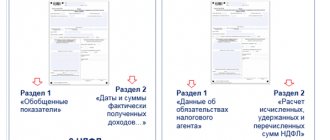

- Титульного листа (страница 001).

- Раздела 1, который носит название «Обобщенные показатели».

- Раздела 2 — «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

ВАЖНО! В соответствии с НК РФ расчет показателей при заполнении декларации 6-НДФЛ должен производиться нарастающим итогом по каждому кварталу. Отчет необходимо предоставлять в отделение налоговой службы по месту регистрации индивидуального предпринимателя или юр

адресу ООО. Если часть работников занята в деятельности ЕНВД или патенте, отчет потребуется предоставить по адресу работы

Отчет необходимо предоставлять в отделение налоговой службы по месту регистрации индивидуального предпринимателя или юр. адресу ООО. Если часть работников занята в деятельности ЕНВД или патенте, отчет потребуется предоставить по адресу работы.

ВАЖНО! Нулевой формы 6-НДФЛ не существует. Если в отчетном периоде у налогового агента не было выплат физическим лицам, сдавать отчет не требуется

Сроки сдачи 6-НДФЛ определены на законодательном уровне:

- Декларацию за 1 квартал потребуется сдать до 30 апреля.

- Декларацию за 6 месяцев — до 31 июля.

- Декларацию за 9 месяцев — до 31 октября.

- Декларацию за 12 месяцев — до 1 апреля года, следующего за отчетным.

Общие требования по заполнению:

- Текстовые и числовые поля бланка должны быть заполнены слева направо, исходя из крайней левой ячейки.

- В незаполненных ячейках должны быть проставлены прочерки. В ячейках, предназначенных для показателей сумм, в обязательном порядке указывается ноль в крайней левой ячейке, а все остальное поле перечеркивается.

- Запрещается печать с двух сторон листа, если декларация сдается в бумажной форме.

- Допускается использование чернил только черного, фиолетового или синего цвета.

- Если форма заполняется электронно, должен быть установлен шрифт Courier New высотой 16-18 пунктов, прочерки при этом допускается не проставлять.

Если налоговый агент не предоставляет своевременно в ФНС форму 6-НДФЛ либо предоставил неверные данные, на него накладывается штраф:

- За каждый месяц просрочки — в размере 1 тыс. рублей. Дополнительно при этом блокируется счет в банке, если просрочка составляет более 10 дней.

- Если указаны сведения, не соответствующие действительности, — в размере 500 рублей за каждый из неверных документов.

Контрольные соотношения

При составлении налоговой отчетности проверяется не только внутренние соотношения показателей, но и междокументарные. Одна из таких проверок – это соотношения 2 НДФЛ и 6 НДФЛ. Проводить сравнение нужно по формулам, предложенным ИФНС, так можно гарантировать верность осуществляемой проверки. При несовпадении отраженных сведений между налоговыми отчетами или несоответствии указанных дат уплаты налогового обязательства налогоплательщикам грозит штраф в размере 500 рублей (статья 126.1 НК РФ). Но, если расхождение 2 НДФЛ и 6 НДФЛ обнаружил налоговый агент раньше, чем инспектор, то уплаты штрафа он может избежать, представив уточненный вариант отчета.

Междокументарные контрольные соотношения будут контролировать инспекторы фискальной службы. В первую очередь годовая форма 6 НДФЛ в Разделе 1 должна отражать сумму исчисленных поступлений и применяющихся налоговых вычетов равная сумме, указанной в справке 2 НДФЛ по всем работникам в целом. В Разделе 2 должны быть указаны корректные даты перечисления налога, несовпадение дат расценивается, как формирование недоимки по НДФЛ.

Таблица. Контрольные соотношения показателей 2 НДФЛ и 6 НДФЛ, проверка по разработанным формулам.

| Соотношение | Формула | Примечание |

| Первое | Ячейка 020 6 НДФЛ = ячейкам «общий размер доходов физ.лиц» по всем справкам 2 НДФЛ | В общую сумму поступлений включаются доходы, подлежащие налогообложению. Если работающему была начислена сумма, входящая в перечень статьи 217 НК РФ, но не превышающий установленный лимит, то он не включается в базу налогообложения НДФЛ. |

| Второе | Ячейка 025 6 НДФЛ = коду 1010 всех справок 2 НДФЛ | Ячейка 025 6 НДФЛ, 2 НДФЛ за 2021 год по коду 1010 отображают размер выплаченных дивидендов. Эта сумма обязательно должна входить в общий суммарный подсчет дохода (ячейка 020). |

| Третье | Ячейка 040 6 НДФЛ = ячейке «налог исчисленный» всех справок 2 НДФЛ | Налоговое обязательство исчисленное рассчитывается по формуле: доход начисленный – налоговые вычеты * ставка налогообложения. |

| Четвертое | Ячейка 080 6 НДФЛ = ячейке «неудержанный налог» по всем справкам 2 НДФЛ | По справке 2 НДФЛ и 6 НДФЛ 2021 года указывается размер обязательства, которое налогоплательщик не смог удержать с начисленных поступлений физическим лицам. Такое возможно при переходящих выплатах. |

| Пятое | Ячейка 060 6 НДФЛ = количеству справок 2 НДФЛ | В ячейке 060 указывается число штатных сотрудников, которым был начислен налогооблагаемый доход, а справка 2 НДФЛ сдается по каждому отдельному работнику. При этом стоит учитывать тех трудящихся, с кем был составлен срочный трудовой договор, 2 НДФЛ, 6 НДФЛ отражают всех физических лиц, которым были выплачены доходные суммы. |

Знание формул, разработанных для сверки междокументарных показателей, позволит налогоплательщикам еще на этапе подготовки годовой документации проверить себя и своевременно выявить возможные ошибки. Таким образом, снижается риск сделать ошибку, и исключается необходимость составлять пояснения или уточненные формы налоговикам.

Сроки и периодичность сдачи налоговых отчетов

Два налоговых отчета, которые мы рассматриваем в статье, имеют общие сведения о начисленном, удержанном и перечисленном налоге, но срок сдачи 2 НДФЛ и 6 НДФЛ различный, так как сдаются с разной периодичностью.

Сроки сдачи 2 НДФЛ

Так, справка 2 НДФЛ с признаком 1 должна подаваться в контролирующие органы один раз в год, заполняется она в отдельности на каждого трудящегося, получившего доход в налоговом периоде. Сдать все справки за 2021 год следует в ФНС по месту регистрации ИП или юридического лица не позже 1 апреля 2021 года. При этом учитывается правило переноса (статья 6.1 НК РФ). С учетом законодательных положений срок сдачи отчетов за 2021 год переносится до 2 апреля 2021 года.

6-НДФЛ сроки сдачи в 2021 году

Помимо того, что справка 2 НДФЛ должна сдаваться в контролирующие органы, ее могут запросить и сами работающие на предприятии. По их письменному запросу работники бухгалтерии обязаны в трехдневный срок выдать им справку.

Если рассматривать сроки годовой отчетности, то 2 НДФЛ и 6 НДФЛ сроки будут одинаковы, то есть годовая форма 6 НДФЛ за 2021 год также должна быть сдана инспекторам на проверку не позже 2 апреля 2018 года. Но так как 6 НДФЛ имеет иную периодичность представления, то для нее предусмотрены дополнительные сроки сдачи, которые мы укажем в таблице.

Таблица. Сроки представления 6 НДФЛ в 2021 году.

| Периодичность | Срок |

| За 1 квартал 2021 года (3 месяца) | 2 мая 2021 года |

| 6 НДФЛ за 2 квартал 2021 года (первое полугодие) | 31 июля 2021 года |

| За 3 квартал 2021 года (9 месяцев) | 31 октября 2021 года |

Как видно из таблицы, срок представления квартальной налоговой отчетности устанавливается на последнее число того месяца, что следует за отчетным кварталом. Сведения подаются нарастающим итогом с начала года, поэтому в годовой форме данные должны быть сопоставимы с данными годовой справки 2 НДФЛ.

Похожие статьи

- 6 НДФЛ

- Перерасчет отпускных в 6-НДФЛ: нужна ли уточненка?

- Как налоговая проверяет 6-НДФЛ

- Отчетный период по НДФЛ — сроки с 2021 года

- 6-НДФЛ на бумажном носителе

Соотношения между отчетами

Чтобы определить корректность подаваемых сведений, бухгалтер, основываясь на разъяснениях фискального органа, сравнивает значения сформированных отчетных документов. Рассмотрим, как именно это происходит на примере таблицы:

| Данные по НДФЛ-6 (раздел №1) | Показатели по НДФЛ-2 |

| Начисление по доходам | Сумма показателей доходов по конкретным сотрудникам и дивидендам по ценным бумагам |

| Стр. 025 раздела №1 | Сумма показателей по кодам 1010 по НДФЛ2 и Приложения №2 |

| Стр. 040 | Сумма налоговых начислений и стр. 030 Приложения |

| Стр. 060 | Сведения по количеству всех работников по НДФЛ2 |

| Стр. 080 | Сумма показателей по неудержанным налогам и стр. 034 Приложения |