Агентский договор — правовые основы, структура

Правила заключения агентского договора и порядок его применения на практике регламентированы положениями главы 52 ГК РФ. Согласно положениям ст. 1005 ГК, агентский договор — это соглашение, одна сторона которого (агент) по поручению второй стороны (принципала) обязуется совершить в ее интересах определенные действия. При этом действия могут совершаться от имени как агента, так и принципала, но финансирует их в любом случае второй. Таким образом, по смыслу ст. 1005 ГК РФ в агентском договоре принципал — это сторона, с целью удовлетворения интересов которой другая сторона обязуется исполнить определенные соглашением действия.

Агентский договор может иметь структуру следующего вида:

- Вводная часть, которая включает в себя:

- наименование документа и дату его составления;

- Ф. И. О. или официальное наименование лиц, заключающих договор.

- Основная часть, в которой указываются:

- предмет договора;

- права и обязанности сторон договора;

- сроки исполнения условий соглашения;

- сроки представления отчетов по итогам выполненных работ;

- порядок осуществления расчетов между сторонами (договор это возмездный, о порядке выплаты вознаграждения можно прочитать здесь);

- порядок разрешения споров;

- условия о конфиденциальности;

- иные условия, которые могут иметь значение при заключении договора определенного вида.

- Заключительная часть, которая содержит:

- указание на возможность применения норм законодательства при решении вопросов, не урегулированных договором;

- количество составленных экземпляров договора, имеющих юридическую силу;

- реквизиты и подписи сторон, заключающих договор.

Почему агентский договор должен содержать условие о вознаграждении

По договору агентирования принципал обязан выплатить агенту вознаграждение (абз. 1 ст. 1006 ГК РФ). Другими словами, агентский договор является возмездным. Это императивное правило: стороны не могут сформулировать условие о безвозмездном характере договора. Так, в одном из своих определений ВАС РФ указал, что статья 1006 Гражданского кодекса РФ не предусматривает случаев, когда агентское вознаграждение не выплачивается (определение ВАС РФ от 13 октября 2008 г. № 13250/08).

Юрист организации, выступающей в роли агента, должен проследить за тем, чтобы договор содержал условие о размере вознаграждения и условие о порядке уплаты вознаграждения. Лишь в этом случае интересы агента будут наилучшим образом защищены.

Если же договор не будет содержать таких условий, то это может повлечь одно из следующих негативных последствий.

1. Договор агентирования будет считаться заключенным, однако агенту будет проблематично получить вознаграждение.

Во-первых, агент сможет претендовать на него лишь после того, как представит принципалу отчет о выполненных действиях (абз. 3 ст. 1006 ГК РФ). Принципал обязан выплатить награду в течение недели с момента получения такого отчета.

Во-вторых, размер вознаграждения будет рассчитываться по правилам пункта 3 статьи 424 Гражданского кодекса РФ (абз. 2 ст. 1006 ГК РФ). Это означает, что агент сможет получить сумму, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги. В случае спора обязанность по доказыванию размера вознаграждения будет лежать на посреднике как на заинтересованной стороне (п. 54 постановления от 1 июля 1996 г. Пленума Верховного суда РФ № 6, Пленума ВАС РФ № 8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации»). В итоге сумма награды может оказаться значительно меньше той, на которую агент рассчитывал при заключении договора. Таким образом, если в договоре агентирования не закрепить условие о вознаграждении, то порядок расчета и взыскания денежных средств окажется для посредника затруднительным.

2. Агентский договор будет считаться незаключенным. Это негативное последствие наступит только в том случае, когда условие о вознаграждении будет существенным условием договора (п. 1 ст. 432 ГК РФ, п. 1 информационного письма Президиума ВАС РФ от 25 февраля 2014 г. № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными»; далее – информационное письмо № 165).

В качестве существенного условие о награде выступает, например, когда в роли агента действует адвокат. По закону условие о вознаграждении – это существенное условие соглашения об оказании юридической помощи (подп. 3 п. 4 ст. 25 Федерального закона от 31 мая 2002 г. № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»). Соглашение с адвокатом можно заключить в форме агентского договора по модели договора поручения. Следовательно, в такой ситуации суд может посчитать условие о вознаграждении существенным условием договора агентирования.

Кроме того, условие о вознаграждении является существенным в случае, когда в ходе переговоров одна из сторон договора предложила формулировку этого условия или заявила о необходимости согласовать награду. В такой ситуации договор не будет считаться заключенным до тех пор, пока стороны не согласуют условие о вознаграждении либо сторона, предложившая это условие или заявившая о согласовании награды, не откажется от своего предложения (п. 11 информационного письма № 165).

Стороны агентского договора

Исходя из приведенного определения агентского договора можно сделать вывод о том, что его сторонами являются:

- Агент — исполнитель условий сделки, действующий в интересах заказчика.

- Принципал — заказчик определенных действий, выполнить которые должен агент-исполнитель.

Ответственность за результаты, полученные по итогам исполнения агентом поручения принципала, возлагается на последнего, т. к. именно он будет иметь статус их собственника. В том случае, если выяснится, что агент не имел достаточного опыта или знаний для решения поставленной перед ним задачи либо намеренно злоупотреблял предоставленными ему полномочиями, принципал может обратиться в суд с иском о взыскании материального ущерба или компенсации иного вида.

Кто может быть стороной агентского соглашения?

Законодатель не устанавливает определенных требований к статусу лиц, являющихся сторонами агентских соглашений, и не ограничивает права индивидуальных предпринимателей и физических лиц (как заключить агентский договор с физлицом, можно прочитать здесь), не зарегистрированных в качестве владельца собственного дела, на заключение агентских договоров. Именно поэтому агентом может быть как организация, так и физическое лицо, не имеющее статуса предпринимателя и не являющееся наемным работником принципала.

Согласно положениям п. 1 ст. 226 НК РФ, в последнем случае принципал, заключивший агентский договор с таким лицом, признается его налоговым агентом. На этом основании он приобретает обязанность по удержанию НДФЛ с заработанных тем денежных средств (пп. 4 и 6 ст. 226 НК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Принципалом в агентском договоре также может быть и юридическое, и физическое лицо. Правовая практика, сложившаяся в области договорных отношений, показывает, что в обоих случаях возможно взаимодействие как с компаниями, так и с гражданами, зарегистрированными в качестве индивидуальных предпринимателей.

Рассмотрим как оформляется расчет с агентом.

На этом шаге происходит оприходование услуги агента и оплата.

Агентский договор относится к категории возмездных договоров. Поэтому, за выполненные по агентскому договору действия агент должен получить от принципала вознаграждение, размер и порядок уплаты которого также должен быть оговорен договором между ними.

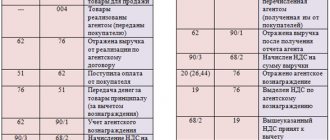

Агент выставляет в адрес принципала счет-фактуру на сумму своего вознаграждения, подшивает такой документ в журнал учета выставленных счетов-фактур и регистрирует в книге продаж. Второй экземпляр счета-фактуры агент должен отдать принципалу.

Оприходование услуги агента:

•Зайдем в журнал движения ценностей и . Выделим одну или несколько накладных с типом операции «Принципал. Отчет от агента (от имени агента)», для которой необходимо оприходовать услугу агента.

•Выберем пункт контекстного меню «Сформировать вознаграждение».

•В появившемся окне запроса введем счет затрат по вознаграждению. Нажмем <�ОК>.

•В шапке появившейся накладной укажем номер и дату СФ. Счет агента и вид учета НДС будут проставлены автоматически. В детализации накладной автоматически будет добавлена услуга агента с рассчитанными количеством, ценой с НДС, суммой с НДС и суммой НДС. Нажмем <�ОК>. В журнале «Движение ценностей и услуг» добавится операция «Оприходование».

•В журнале бухгалтерских операций появится операция оприходования, с проводками: 44/УСЛ/01588 – 76/ПРОЧ/Агент = Сумма агентского вознаграждения без НДС 19/УСЛ – 76/ПРОЧ/Агент = Сумма НДС агентского вознаграждения 68/НДС – 19/УСЛ = Сумма НДС агентского вознаграждения

•В журнале оприходованных счетов-фактур автоматически добавится счет-фактура от агента.

| Внимание! С 1 января 2015 обязанность вести журналы учета сохранилась только за агентами (комиссионерами), которые выставляют или получают счета-фактуры при осуществлении деятельности в интересах другого лица от своего имени. Поэтому, в данном случае счета-фактуры, сделанные после 01.01.2015, в журнал учета оприходованных счетов-фактур не попадают. |

Оплата от агента.

Аванс от агента

Возможна ситуация, когда агент сначала получает предоплату от покупателя, а потом уже в счет этого аванса отгружает товары.

На основании счета-фактуры, выставленного агентом покупателю при получении от него аванса, принципал «перевыставляет» в адрес агента на имя покупателя счет-фактуру с аналогичными показателями. «Перевыставленную» счет-фактуру принципал регистрирует в книге продаж без регистрации в журнале выписанных счетов-фактур.

Чтобы зарегистрировать счет-фактуру на аванс от покупателя (полученного от агента) сделаем следующее:

•Зайдем в журнал платежных документов в главное меню «Операции | Платежные документы» (или «Операции | Банк входящий»). Добавим платежный документ с типом операции «Поступление от комиссионера, агента», укажем счет плательщика (это счет покупателя), счет агента, укажем сумму, которую возвращает агент, а также номер СФ на аванс и дату СФ на аванс. Остальные параметры подставятся автоматически. Нажмем <�ОК>;

•В журнале платежных документов появится платежный документ на полученный от агента аванс.

•В журнале бухгалтерских операций появится операция поступления аванса на счет от агента, с проводками: 51/0784 – 62/АВ/Агент = Сумма аванса 76/НДС/Агент – 68/НДС = Сумма НДС аванса

•В бланке книги продаж появится запись о полученном авансе с пометкой «Получен аванс» с указанием сведений о посреднике (комиссионере, агенте) (с кодом вида операции 05). В журнале выписанных счетов-фактур данный счет-фактура не регистрируется;

•Зайдем в журнал движения ценностей и услуг в главное меню «Операции | Движение ценностей и услуг». Откроем операцию «Принципал. Отчет от агента (от имени агента)». На вкладке «Оплаты» добавим в качестве оплаты данный платежный документ на аванс, флажок «Это аванс» должен подставиться автоматически. Нажмем <�ОК>.

•В журнале бухгалтерских операций операции добавиться проводка по зачету суммы аванса от покупателя, перечисленной агентом: 62/АВ/Агент – 62/РЕАЛ/Агент = Сумма указанного аванса (не платежного документа, а именно указанного на вкладке аванса) 68/НДС – 76/НДС/АГЕНТ = Сумма НДС указанного аванса

•В бланке книги покупок появится запись о сторнировании ранее полученного аванса от покупателя, перечисленного агентом с пометкой «Зачтен аванс» (с кодом вида операции 22). Обратите внимание, что «счета-фактуры зачета аванса» в журнале «Оприходованных счетов-фактуры» не будет, запись в книге продаж появляется автоматически на «счете-фактуре аванса» и «счете-фактуре реализации». В журнале оприходованных счетов-фактур данный счет-фактура не регистрируется;

Данное действие выполняется как для случая, когда агент действует от своего имени, так и для случая, когда агент действует от имени принципала.

| Замечание! В случае частичного аванса необходимо разнести платежный документ, указав его на вкладке «Оплаты» в ранее занесенной операции «Принципал. Отчет от агента (от имени агента)». При этом надо снять флажок «Это аванс» (программа его включает автоматически). |

Оплата вознаграждения агенту:

| Замечание! Когда агент забирает свое вознаграждение из суммы проданного товара, то действие «Оплата вознаграждения агенту» не производится, а оплата от агента оформляется операцией «Поступление от комиссионера, агента» (если такой операции нет, включите ее в меню «Сервис | Настройка операций | Виды платежных документов»), где в качестве суммы указывается сумма проданных товаров, а в графе «Вознаграждение» сумма комиссионного вознаграждения. |

•Зайдем в журнал движения ценностей и . Выделим накладную с типом операции «Оприходование», которую необходимо оплатить .

•Выберем пункт контекстного меню «Оплатить».

•В появившемся платежном документе будут автоматически указаны счет получателя (комиссионера), расчетный счет получателя, сумма, ставка НДС, сумма НДС. Нажмем <�ОК>.

•В журнале бухгалтерских операций появится операция оплаты, с проводками: 60/ПОСТ/Агент – 51/Расчетный счет = Сумма агентского вознаграждения с НДС

Если в агентском договоре принципал — физическое лицо

Примером агентского договора, в котором в качестве принципала выступает физическое лицо, может служить:

- договор, заключаемый между туристом и турагентством — компанией, реализующей предлагаемый туроператорами продукт (принципал — физическое лицо, агент — юридическое);

- договор, заключаемый между покупателем квартиры и риэлтором, оказывающим услуги по подбору жилья по заданным критериям и выполняющим последующее сопровождение сделки купли-продажи (принципал — физическое лицо, агент — физическое лицо со статусом индивидуального предпринимателя).

Преимуществами заключения такого вида договора для физического лица как принципала является возможность экономии сил и времени на решение какой-либо задачи. Ведь агенты имеют необходимые знания и умения, позволяющие им максимально эффективно использовать ресурсы для выполнения условий договора.

Недостатками привлечения посредника к решению задачи определенного вида являются:

- Риск получения результата, не отвечающего заявленным требованиям.

- Необходимость осуществления контроля за ходом выполнения агентом своих обязанностей.

Налогообложение доходов, полученных принципалом — физическим лицом

В некоторых случаях принципал, имеющий статус физического лица, может получить по итогам исполнения агентом своих обязательств определенный объем денежных средств. Примером подобной ситуации может служить заключение договора между агентством недвижимости и собственником квартиры о сдаче ее в наем. Выручка, полученная владельцем имущества от сдачи такого жилья, облагается подоходным налогом, размер которого составляет 13 % от суммы выплаченных нанимателем денежных средств. В этом случае возникает вопрос: должен ли агент удержать с принципала этот налог?

Лицом, от которого наймодатель получает денежные средства, является наниматель жилого помещения. Исходя из положений подп. 1 п. 1 ст. 228 НК РФ обязанность по исчислению и уплате налога на доход, полученный от организации или физического лица, не являющегося налоговым агентом, возлагается на лицо, получившее такой доход.

Агентство недвижимости, выступающее посредником между наймодателем и нанимателем, не является источником дохода, не имеет статуса налогового агента и, как следствие, не принимает на себя обязательств по исчислению и уплате налога. Вознаграждение, полученное агентом от принципала за исполнение возложенных на него обязанностей, облагается налогом в соответствии с выбранной им системой налогообложения.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Права принципала по агентскому договору

Гражданское законодательство устанавливает перечень прав и обязанностей принципала, объем которых зависит от вида заключаемого соглашения и условий, которые оно содержит.

Исходя из действующих законодательных норм при исполнении агентского договора принципал вправе:

- Поручить агенту выполнение юридических и иных действий (фактических) в объеме, установленном положениями договора (ст. 1005 ГК РФ).

- Потребовать от агента представления отчета о выполненной им работе (п. 1 ст. 1008 ГК РФ).

- Потребовать от агента представления документального подтверждения факта расходования денежных средств, удерживаемых им с принципала, если иное не установлено положениями заключенного договора (п. 2 ст. 1008 ГК РФ).

- Представить агенту возражения по составленному им отчету в течение 30 дней с момента получения им такого отчета, если положения заключенного договора не предусматривают иных сроков представления возражений (непредставление таких возражений влечет за собой признание отчета принятым, согласно п. 3 ст. 1008 ГК РФ).

- Отказаться от исполнения договора при условии, что его положениями не установлен точный срок его действия (ст. 1010 ГК РФ).

Кроме того, ст. 1007 ГК РФ указывает на то, что заключаемый договор может ограничивать права и обязанности его сторон. В частности, принципал вправе запретить агенту осуществление взаимодействия с другими принципалами в агентском договоре — это следует из положений п. 2 указанной статьи.

Агентский договор. Предоплата от Агента Принципалу.

АГЕНТСКИЙ ДОГОВОР №

ООО, в лице Генерального директора, действующего на основании Устава, именуемое в дальнейшем «Принципал», с одной стороны и ООО, в лице директора, действующего на основании Устава, именуемое в дальнейшем «Агент», с другой стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Агент обязуется за вознаграждение совершать по поручению Принципала юридические и иные действия от имени Принципала и за свой счет на территории области.

1.2. По сделке, совершенной Агентом с третьим лицом от имени Принципала, права и обязанности возникают у Принципала.

2. ОБЯЗАННОСТИ СТОРОН

В целях исполнения настоящего договора Агент вправе заключать с третьими лицами субагентские договоры.

2.1. Агент обязуется:

2.1.1. Заключать от имени Принципала договоры с абонентами (пользователями) на оказание Принципалом услуг связи;

2.1.2. Регистрировать всех абонентов при предоставлении доступа к сети Принципала и выдавать им абонентские номера (сетевые реквизиты) для доступа к услугам от имени Принципала;

2.1.3. В Расчетном периоде выставлять (формировать и предоставлять) счета от имени Принципала за оказанные Услуги связи абонентам (пользователям). Счета за оказанные Услуги связи должны быть выставлены абонентам (пользователям) до 10-го числа Расчетного периода с указанием общей суммы платежа, а также с указанием даты оказания каждого вида Услуг связи, ее объема и стоимости каждого вида услуг, а также с указанием на то, что абонент (пользователь) обязан оплатить Услуги связи в течение 20-ти дней с момента выставления счета. Основанием для выставления счета абонентам (пользователям) являются показания оборудования связи Принципала. Счета за оказанные абонентам (пользователям) Услуги связи должны быть выставлены по Тарифам, установленным Принципалом.

2.1.4. Формировать и производить действия по доставке выставленных счетов и актов выполненных работ абонентам (пользователям).

2.1.5. Получать на свой расчетный счет денежные средства от абонентов (пользователей), направляемые на оплату Услуг, оказываемых Принципалом.

2.1.6. Проводить взыскание задолженности с абонентов (пользователей), возникшей в связи с неоплатой оказанных Услуг.

2.1.7. Оказывать услуги по информационно-справочному обслуживанию абонентов (пользователей).

2.1.8. Формировать и предоставлять Принципалу документы для целей бухгалтерского, налогового и статистического учета, предусмотренных настоящим Договором.

2.1.9. Обеспечивать хранение первичных документов, а именно счетов, приходно-кассовых ордеров, в соответствии с действующим законодательством.

2.1.10.Официально доводить до абонентов (пользователей) информацию по Услугам и Тарифам в соответствии с действующим законодательством.

2.1.11. Предоставлять Принципалу отчет ежемесячно не позднее 5 числа месяца, следующего за расчетным, а также в любой момент по требованию Принципала. К отчету агента должны быть приложены необходимые доказательства расходов, произведенных Агентом за счет Принципала.

2.1.12. Производить монтаж и установку необходимого оборудования физическим и юридическим лицам для предоставления услуг Принципала, в том числе и из собственных средств;

2.1.13. Осуществлять техническую поддержку абонентов, проводить работы по устранению неполадок в сети Принципала, производить гарантийное и техническое обслуживание сетевого и коммутационного оборудования, в том числе и из собственных средств;

2.1.14. Вести организационную и агитационную работу по привлечению новых абонентов и пользователей услуг Принципала;

2.1.15. Выполнять указания Принципала, касающиеся совершаемых Агентом сделок и других действий, если эти указания не противоречат требованиям законодательства РФ.

2.2. Принципал обязуется:

2.2.1. Уплачивать Агенту вознаграждение. Выплата производится путем удержания Агентом причитающейся суммы агентского вознаграждения из собранных денежных средств. Размер вознаграждения подтверждается отчетом за соответствующий период либо отчетом о выполнении обязательств по отдельным совершенным Агентом сделкам;

2.2.2. При необходимости обеспечивать Агента рекламными материалами и технологиями их эффективного распространения;

2.2.4. При необходимости передавать Агенту для выполнения его обязанностей по устранению неполадок необходимое оборудование и материалы.

2.2.5. Оказывать содействие Агенту при выполнении им поручения Принципала.

3. РАЗМЕРЫ ВОЗНАГРАЖДЕНИЯ И ПОРЯДОК ЕГО ВЫПЛАТЫ

3.1. Размер вознаграждения определяется в сумме, составляющей не менее 90% от сумм, поступивших Агенту за оплату услуг Принципала.

3.2. Агент ежемесячно перечисляет Принципалу сумму доходов, полученных от абонентов за отчетный месяц, за вычетом оговоренного вознаграждения.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору стороны несут ответственность в соответствии с действующим законодательством.

4.2. Ни одна из сторон настоящего Договора не несет ответственности перед другой стороной за невыполнение обязательств, обусловленных обстоятельствами, возникшими в результате действия непреодолимой

4.3. Сторона, которая не исполняет своего обязательства вследствие действия непреодолимой силы, должна немедленно известить другую сторону о препятствии и его влиянии на исполнение обязательств по Договору.

5. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. Все споры и разногласия между сторонами, возникающие в период действия настоящего Договора, разрешаются сторонами путем переговоров.

5.2. В случае не урегулирования споров и разногласий путем переговоров спор подлежит разрешению в соответствии с законодательством РФ.

5.3. Положения, не урегулированные настоящим Договором, регулируются положениями действующего законодательства РФ.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА

6.1. Настоящий Договор вступает в силу с 01 мая 2009 года и действует до 31 декабря 2009 года.

6.2. Срок действия Договора автоматически продлевается еще на один год, если ни одна из сторон не сообщит в письменном виде за один месяц до истечения срока договора другой стороне о своем намерении прекратить действие Договора.

6.3. Принципал и Агент вправе досрочно расторгнуть Договор с письменным уведомлением об этом другой стороны не менее чем за 10 дней до дня расторжения Договора.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН

8. ПОДПИСИ СТОРОН.

Обязанности принципала (общие положения)

Помимо перечисленных выше прав на принципала возлагаются некоторые обязанности, которые он несет в ходе исполнения условий действующего соглашения.

К ним, в соответствии с положениями ст. 1006 ГК РФ, относятся:

- выплата агенту вознаграждения в размере, зафиксированном положениями документа (если размер оплаты договором не установлен, он определяется исходя из среднерыночного значения);

- соблюдение сроков выплаты вознаграждения, если таковые установлены положениями договора. В противном случае рассчитаться с агентом придется не позднее чем через неделю после представления им отчета о результатах деятельности за прошедший рабочий период.

Кроме того, принципал, в соответствии с положениями ст. 1007 ГК РФ, может приобрести дополнительные обязанности, если таковые предусмотрены заключенным договором. Так, положения документа могут обязать его:

- не заключать аналогичные договоры с другими агентами на определенной договором территории;

- воздерживаться от самостоятельного исполнения действий, составляющих предмет договора, на этой территории.

Отчетность по договору агентирования

Принципал вправе контролировать деятельность агента на основе предоставляемых им отчетов. Все отчеты должны быть предоставлены в сроки, указанные в договоре. Если же стороны не внесли в договор такой пункты о конкретизации порядка и формы отчетности, отчеты предоставляются по мере выполнения договора либо по его окончании. (ст.1008 ГК РФ).

В предоставляемом отчете должен содержаться перечень действий, осуществленных агентом во исполнение договора, а также перечень понесенных при этом расходов.

Поскольку, согласно п. 1 ст. 1005, все действия должны совершаться агентом за счет принципала, на последнего возлагается обязанность оплачивать все расходы, понесенные агентом при исполнении договора. Во избежание судебных споров адвокаты рекомендуют сторонам предусмотреть в договоре особый порядок возмещения понесенных расходов. Если же такой порядок не был предусмотрен договором, в силу вступает общее правило, установленное законодателем: агент обязуется предоставлять документы, подтверждающие факт и суммы расходов (чеки, накладные, квитанции, и т.д.), произведенных в ходе исполнения договора.

На принятие отчета агента принципалу выделяется определенный срок, в течении которого он имеет возможность изучить предоставленный агентом отчет и, при несогласии с его действиями, выдвинуть возникшие возражения. Срок принятия отчета устанавливается соглашением сторон. В том случае, если стороны не согласовали это условие в договоре, действует установленный законом тридцатидневный срок. По истечении отведенного срока отчет считается принятым, и агент вправе рассчитывать на вознаграждение и возмещение понесенных им расходов (п.3 ст.1008 ГК РФ).

Обязанности принципала как стороны договора поручения

В том случае, если действия, совершаемые агентом, влекут за собой возникновение прав и обязанностей не у него, а у принципала, их взаимоотношения регулируются положениями гл. 49 ГК РФ, определяющей правила применения договора поручения (ст. 1011 ГК РФ).

Согласно положениям ст. 975 ГК РФ, доверитель (он же принципал) обязан (если иное не установлено положениями заключенного договора):

- Возместить издержки, понесенные исполнителем в ходе выполнения поставленной перед ним задачи.

- Обеспечить исполнителя средствами, необходимыми для выполнения задания.

- Принять результат работы, выполненной исполнителем.