Отчетность

Работодатели обязаны сообщить ФСС о проведенной спецоценке (пп. 18 п. 2 ст. 17 закона от 24.07.1998 № 125-ФЗ), а итоговые данные – показать в отчетности 4-ФСС.

Отчетность в Фонд соцстраха за 1 квартал 2021 года сдают, как и раньше:

- фирмы, являющиеся юрлицами;

- ИП-работодатели и ИП, выплачивающие доходы по договорам ГПХ, в которых содержится условие об уплате взносов в ФСС от несчастных случаев (на «травматизм»).

За 1 квартал 2021 года применяется та же форма 4-ФСС (Приложение № 1 к Приказу ФСС РФ от 26.09.2016 N 381), что и в 2021 году – она пока не изменилась. Поэтому изучать новые правила не придется, но нужно достоверно заполнить информацию по СОУТ, которая до этого многими страхователями не включалась, так как оценка просто не была проведена.

Напомним, что за непроведение спецоценки применяются штрафы – назначать их могут контролирующие работодателей трудовые инспекторы при проверке, на основании статьи 5.27.1 КоАП.

Сроки сдачи формы 4-ФСС (после завершения отчетного квартала) установлены следующие:

- до 20 числа следующего месяца, если бланк сдается на бумаге;

- до 25 числа следующего месяца, если отчет направляется Фонду электронно.

Спецоценка в 4-ФСС показывается в одной из таблиц отчета – таблице 5.

Кто должен сдавать отчетность по форме 4-ФСС за 9 месяцев

Передать сведения о результатах проведенной специальной оценки условий труда 4ФСС за 9 месяцев должны все без исключения страхователи:

- компании в лице юридических лиц;

- индивидуальные предприниматели.

Условием для этого считается выплата физическим лицам вознаграждений, которые облагаются взносами согласно ст. 24 Федерального закона №125-ФЗ.

Отчет по форме 4-ФСС обязателен для всех

Предприниматели, не использующие во время деятельности труд наемных сотрудников, при этом перечисляющие страховые взносы за себя, не должны передавать отчет в ФСС по специальной оценке условий труда.

Если компания по разным причинам в период с января по октябрь не перечисляла выплат, которые попадают под категорию объектов обложения страховыми сборами на социальное страхование, требуется в любом случае составить и передать на рассмотрение нулевой отчет по форме 4-ФСС за 9 месяцев.

Если в течение отчетного периода компания не вела предпринимательскую деятельность, нулевой расчет тоже требуется сдавать. Какие-либо исключения в подобных ситуациях нормами федерального законодательства не предусмотрены.

Важно! В нулевой отчетности заполнению подлежат исключительно титульный лист вместе с таблицами 1, 2, 5

Спецоценка в отчете 4-ФСС

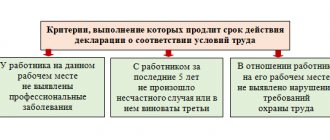

До 2021 года многие организации, ИП тянули с проведением СОУТ. Однако законом о спецоценке от 28.12.2013 № 426-ФЗ были установлены жесткие сроки, заставившие большинство работодателей заключить договоры со специализированными компаниями, и провести требуемые мероприятия. На руках работодателя должен остаться отчет о СОУТ.

Провели спецоценку — отразите в 4-ФСС. Не провели – в отчете есть графы, которые нужно заполнять и в таком случае. Если ранее уже проводили процедуры по оценке, а в 4 квартале 2021 вынуждены были повести внеплановую – то и в отчете отразите сведения из отчета по внеплановой проверке.

Для отражения спецоценки в 4-ФСС заполняется таблица 5, куда заносятся все результаты.

Как провести спецоценку за счет средств ФСС

Специальную оценку условий труда (СОУТ) взамен аттестации рабочих мест должны проводить все компании. Это мероприятие достаточно дорогое, вызывает довольно много судебных споров и вопросов. Однако мало кто знает, что можно провести СОУТ не за свой счет, а за счет средств ФСС РФ.

Основным и главным источником проведения спецоценки являются собственные средства компании. Обеспечение необходимыми финансовыми ресурсами мероприятий по улучшению условий и охраны труда осуществляется в соответствии со ст. 226 ТК РФ. Финансирование осуществляется в размере не менее 0,2% суммы затрат на производство продукции (работ, услуг). Аналогичная норма установлена в ст. 8 Федерального закона от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда». А вот на работника нельзя возложить подобные обязанности, поскольку это не предусмотрено законодательно. Следовательно, если работодатель предусмотрит подобные расходы в договоре с работником, то это приведет к спорам с работником и ПФР, а также к штрафу по ст. 5.27 КоАП РФ.

ПОЛЕЗНО ЗНАТЬ

Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и(или) опасными производственными факторами, на 2015 год не изменились.

Размер финансирования

Чтобы рассчитать точную сумму, воспользуйтесь формулой:

(Взносы на страхование от несчастных случаев и профзаболеваний, начисленные за прошлый год – Расходы на выплату обеспечения по страхованию от несчастных случаев и профзаболеваний за прошлый год) х 20%

Новшеством является оговорка в отношении страхователей с численностью работников до 100 человек: если они в течение двух последних лет не финансировали предупредительные меры, то объем средств, направляемых ими на финансовое обеспечение указанных мер, не может превышать:

- 20% сумм «травматических» взносов, начисленных за три предшествующих года (за вычетом выплаченных пособий за данный период);

- сумму страховых взносов по травме, подлежащих перечислению в территориальный орган ФСС РФ в текущем году.

Организация численностью более 100 человек может рассчитывать на финансовое обеспечение предупредительных мер по охране труда в объеме средств 20% от сумм страховых взносов, начисленных за год. То есть в 2015 году можно направить на финансирование специальной оценки условий труда 20% от сумм страховых взносов за 2014 год.

Если организация численностью до 100 человек на протяжении трех лет не использовала право на финансирование предупредительных мер и не имеет задолженности перед региональным отделением, то она вправе получить сумму в размере 20% начисленных страховых взносов за эти три года.

Еще одно ограничение связано с выплаченными пособиями. Из сумм, которые работодатель может израсходовать на специальную оценку, нужно вычесть суммы начисленных пособий. К таким пособиям относятся:

- пособие по временной нетрудоспособности в связи с несчастным случаем или профзаболеванием;

- страховые выплаты (единовременная выплата, ежемесячные выплаты);

- дополнительные расходы, связанные с медицинской, социальной и профессиональной реабилитацией работника при наличии прямых последствий страхового случая.

ВАЖНО В РАБОТЕ

Конкретную сумму средств, которую страхователь может направить на финансирование предупредительных мер и зачесть в счет уплаты страховых взносов, определяет фонд.

Пример.

ООО «Карусель» проводило аттестацию рабочих мест в 2010 году. Аттестация рабочих мест действует в течение пяти лет. Следовательно, в 2015 году нужно провести специальную оценку условий труда. В 2014 году компания начислила и уплатила в ФСС России страховые взносы в размере 2 000 000 рублей.

Трем работникам в 2014 году были выплачены пособия по временной нетрудоспособности в связи с несчастным случаем на производстве в размере 53 200 руб.

В этой связи компания может получить возмещение затрат на проведение спецоценки рабочих мест из средств ФСС в размере: (2 000 000 – 53 200) x 20% = 389 400 рублей.

Также ограничение связано с представлением документов, то есть если вы в прошлом году не представили документы в ФСС, то рассчитывать на возмещение в этом году вы не можете. А для получения возмещения в следующем году и проведения спецоценки нужно подать в 2015 году следующие документы:

- план финансового обеспечения предупредительных мер в текущем календарном году;

- копию перечня мероприятий по улучшению условий и охраны труда работников;

- копию локального нормативного акта компании о создании комиссии по проведению специальной оценки условий труда;

- копию договора с организацией, проводящей спецоценку условий труда

Документы нужно подать до 01 августа 2015 года.

Без них ФСС РФ не возместит средства на проведение специальной оценки условий труда.

Как получить разрешение фонда на финансирование спецоценки

Алгоритм получения разрешения фонда на финансирование спецоценки следующий.

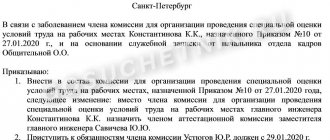

Во-первых, нужно подготовить документы по перечню, необходимые для получения финансирования из средств ФСС, в частности заявление.

Руководителю Московского регионального отделения ФСС России, филиал № 3 от ООО «Карусель» ИНН 7708444777 КПП 770801001 Регистрационный № 06945876 125008, г. Москва, ул. Академика Королева, 82

г. Москва

15.04.2015

Заявлениео возмещении расходов, произведенных на специальную оценку условий труда.

На основании п. 3 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и(или) опасными производственными факторами, утвержденных приказом Минтруда от 10.12.2012 № 580н, просим Вас зачесть расходы в размере 389 400 рублей (за исключением пособий по нетрудоспособности), произведенные в 2014 году на специальную оценку условий труда, в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Приложения:

- план финансирования предупредительных мер в текущем календарном году;

- копия перечня мероприятий по улучшению условий и охраны труда, разработанного по результатам проведения спецоценки, или копия коллективного договора;

- копия локального нормативного акта компании о создании комиссии по проведению специальной оценки условий труда;

- копия договора с организацией, проводящей спецоценку условий труда.

Генеральный директор С Е Л И В А Н О В А. С. Селиванов

Во-вторых, часто компании дополнительно уточняют в ФСС суммы начисленных страховых взносов, а также выплаченных пособий, и сверяют с данными, которые имеются в бухгалтерии. Такая сверка не предусмотрена законодательно, но позволяет исключить случаи необоснованного отказа в возмещении средств.

Дело в том, что ФСС может отказать в возмещении средств в следующих случаях:

1. Наличие недоимки по взносам, пеням и штрафам, не погашенным на день подачи заявления о возмещении расходов на проведение спецоценки.

2. Содержание недостоверной информации в поданных документах.

3. Представление неполного комплекта документов.

4. В случае если предусмотренные бюджетом ФСС средства на финансовое обеспечение предупредительных мер на текущий год полностью распределены.

ПОЛЕЗНО ЗНАТЬ

Компания имеет право обжаловать решение об отказе в финансировании в вышестоящем органе территориального фонда или в суде.

В-третьих, нужно дождаться решения фонда.

Сроки принятия соцстрахом решения о финансовом обеспечении, его объеме или об отказе в этом те же – в отношении страхователей, у которых сумма взносов по травме за предыдущий год составляет:

- до 8 млн рублей – 5 рабочих дней со дня получения полного комплекта документов;

- более этой суммы – после согласования с ФСС РФ: в течение 3 рабочих дней документы направляются в фонд, который принимает решение в пределах 15 рабочих дней.

Налоговый учет в целях применения УСН

Расходы на оплату услуг по проведению специальной оценки условий труда ст. 346.16 НК РФ не предусмотрены, и, соответственно, такие расходы не могут учитываться при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (письмо Минфина от 16.06.2014 № 03-11-06/2/28551). Но и доходы, соответственно, в виде возмещения из средств ФСС не возникают.

ПОЛЕЗНО ЗНАТЬ

Уменьшать страховые взносы на случай травматизма в пределах размера финансирования компания может с момента принятия положительного решения. Взносы, которые фирма начислила и уплатила с начала года до месяца принятия решения, не корректируются.

Как отразить спецоценку в расчете 4-ФСС

Для заполнения используйте информацию из отчета по оценке условий труда. Спецоценка условий труда в 4-ФСС вносится по первой строке (под кодом 1) таблицы 5. Это — последняя страница расчета.

Как отразить спецоценку в 4-ФСС:

- Сначала в строке 1 таблицы 5 указывается общее число всех имеющихся рабочих мест, подлежащих СОУТ (графа 3) – неважно, были ли оценены по ним условия или нет. Данные могут сравниваться специалистами Фонда со среднесписочной численностью – не должно быть большой разницы, но отличаться в большую или меньшую стороны они могут, так как среднесписочная численность рассчитывается в целом по прошедшему году, а в показатель общего числа мест вносится количество по состоянию на 1 число года. К тому же на одном рабочем месте несколько человек могут трудиться посменно. Прочерк может стоять только у тех, у кого нет принятых работников и организованных мест труда, что представляется маловероятным для организаций, поскольку хотя бы у исполнительного органа – директора должно быть таковое. Индивидуальный предприниматель поставит прочерк, если на 1 января 2021 года оказалось, что у него нет работников, но он планирует их принять, иначе он должен был сняться с учета в ФСС как работодатель.

- Далее по графам 4, 5, 6 заполняются сами сведения о спецоценке. В 4-ФСС это и есть все требуемые фондом данные:

- всего мест, по которым прошла оценка – графа 4 отчета;

- выявлено мест с вредными условиями труда по 3 классу «вредности» (графа 5);

- указано в Отчете о спецоценке специальностей с тяжелыми и опасными условиями по 4 классу (графа 6).

Проставленные цифры должны совпасть с отчетом, поданном в Фонд по окончании проведения СОУТ.

Пример

Спецоценка проведена в сентябре 2021г. по 11 рабочим местам (такое же число рабочих мест на 01.01.2019), из которых 2 отнесены к 3 классу опасности. Кроме того, два сотрудника прошли в ноябре 2018г. обязательный медосмотр. Как будет выглядеть заполненный раздел 5 расчета за 1 квартал 2021:

КОММЕНТАРИЙ РЕДАКЦИИ

Как использовать страховые взносы на финансирование предупредительных мер по сокращению травматизма в регионе, который участвует в пилотном проекте ФСС

Пилотный проект — эксперимент, который предусматривает выплату социальных пособий без участия работодателей, а также прямое финансирование расходов по профилактике травматизма и профзаболеваний за счет средств ФСС без использования взносов на страхование от несчастных случаев и профзаболеваний. Чтобы возместить расходы в регионе, который участвует в пилотном проекте, обратитесь в территориальное отделение ФСС с заявлением. Форма заявления утверждена приказом Минздравсоцразвития от 11.07.2011 № 709н. К заявлению приложите документы, которые подтверждают понесенные расходы. Документы вместе с заявлением направьте в фонд не позднее 15 декабря отчетного года. В течение пяти рабочих дней со дня приема заявления и документов территориальное отделение фонда решит, возмещать расходы или нет. Если решение положительное, ФСС перечислит деньги на расчетный (лицевой) счет организации. Перечень регионов, которые участвуют в пилотном проекте, приведен в постановлении Правительства от 21.04.2011 № 294.

Документы для обоснования финансового обеспечения предупредительных мер

| Мероприятие | Документы |

| Спецоценка условий труда | Копии: — приказа о создании комиссии по спецоценке; — договора с организацией, которая будет проводить спецоценку, с указанием количества оцениваемых рабочих мест и стоимости спецоценки |

| Снижение уровня вредных факторов | Копии: — отчетов о спецоценках, проведенных до и после реализации мероприятий по охране труда; — документов о приобретении оборудования (о проведении работ) для снижения воздействия вредных и опасных факторов. Если запланированные мероприятия не требуют приобретения оборудования — копия договора на проведение таких работ |

| Обучение по охране труда руководителей и работников малого бизнеса, руководителей госучреждений, специалистов и уполномоченных по охране труда, членов комиссий по охране труда | Список работников, направляемых на обучение. Копии: — приказа о направлении работников на обучение; — договора с обучающей организацией; — уведомления Минтруда о включении обучающей организации в реестр организаций, оказывающих услуги в области охраны труда; — программы обучения. Документы работников, подтверждающие их принадлежность к должностям, которые могут обучаться за счет ФСС (например, копии приказов о назначении на должность). Подробный список документов в зависимости от должностей приведен в подпункте «в» пункта 4 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профзаболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденных приказом Минтруда от 20.02.2014 № 103н |

| Приобретение СИЗ | Перечень: — приобретаемых СИЗ с указанием профессий, должностей работников, норм выдачи СИЗ со ссылкой на соответствующий пункт типовых норм, а также количества, стоимости, даты изготовления и срока годности приобретаемых СИЗ; — СИЗ, приобретаемых по результатам спецоценки. Копии: — сертификатов (деклараций) соответствия СИЗ техническому регламенту Таможенного союза «О безопасности средств индивидуальной защиты» (ТР ТС 019/2011); — заключения о подтверждении производства промышленной продукции на территории Российской Федерации, выданного Министерством промышленности и торговли Российской Федерации в отношении СИЗ |

| Санаторно-курортное лечение работников | Заключительный акт врачебной комиссии по итогам периодических медосмотров работников. Списки сотрудников, направляемых на лечение, с указанием рекомендаций. Калькуляция стоимости путевок. Копии: — лицензии санатория; — договоров на покупку путевок |

| Проведение периодических медосмотров | Копии: — списка работников, подлежащих медосмотрам в текущем календарном году; — договора с медучреждением; — лицензии медучреждения |

| Покупка лечебно-профилактического питания | Перечень работников, которым выдают питание, с указанием основания (пункт перечня), профессий работников и норм выдачи. Номер рациона питания. График занятости работников, которые имеют право получать профилактическое питание. Копии: — документов о времени, фактически отработанном во вредных условиях; — постатейных смет расходов, запланированных на покупку профилактического питания; — договоров страхователя с организациями общественного питания, если питание выдавали не в структурных подразделениях страхователя; — документов, подтверждающих затраты на покупку питания |

| Покупка алкотестеров для предсменных и предрейсовых медосмотров | Копии: — локального нормативного акта о проведении предсменных или предрейсовых медосмотров; — лицензии на проведение медосмотров или договора с организацией, которая вправе проводить такие медосмотры (с приложением лицензии этой компании на право проведения медосмотров); — счетов на покупку алкотестеров и алкометров |

| Покупка тахографов | Перечень транспортных средств (далее — ТС), которые нужно оснастить тахографами (с указанием их регистрационных номеров, даты выпуска, сведений о прохождении техосмотра), копии паспортов ТС. Копии: — лицензий на право осуществлять перевозки и копии документов, подтверждающих соответствующий вид деятельности организации; — свидетельства о регистрации ТС в ГИБДД; — счетов на покупку приборов |

| Покупка аптечек первой помощи | Перечень приобретаемых медикаментов с указанием их количества, цены и санитарных постов, которые будут оснащены аптечками |

Порядок возмещения расходов на охрану труда из ФСС

»

Для тех, кто не успел провести СОУТ

Если СОУТ не была проведена вовсе или не была закончена в 4 квартале 2021 года (даже при заключенном договоре со специализированной компанией), по графам 4, 5, 6 ставится 0 (это предусмотрено порядком заполнения бланка). Информация по законченной в 2021 году спецоценке в отчете 4-ФСС за первый и последующие кварталы 2021 года в отчетности не отражается, так как приводятся только те сведения, что имеются на начало года. Заполняется только графа 3 – общее число рабочих мест, подлежащих оценке.

Пример

По состоянию на 01.01.2019 СОУТ компанией не проводилась, число рабочих мест – 6. Обязательные медосмотры сотрудники не проходили. Таблица 5 за 1 квартал 2021 г. будет иметь следующий вид:

На основании каких законов возмещают затраты

Приказ Минтруда РФ от 10.12.2012 № 580н разрешает компаниям вернуть до 20% расходов на спецоценку из денег, перечисленных в бюджет на предупреждение производственных травм, в предыдущем году. Существуют свои тонкости: фирмы со штатом менее 100 человек имеют право на выплату 20% от денег, перечисленных в бюджет за 3 последние года. Это возможно, если компания не получала компенсации 2 года перед подачей заявления.

Возврат бюджетных средств не может быть больше предстоящей годовой выплаты. То есть, ФСС разрешит выплату компенсации за 2018 год, если фирма не получала возврата за 2016—2017 гг., но сумма будет не больше, чем весь размер бюджетных выплат за 2021 г.