Законодательное регулирование вопроса

Законодательное регулирование вопроса осуществляется такими правовыми актами, как:

- Федеральный закон от 24 апреля 1995 года с номером 81, регламентирующий гос.пособия гражданам, имеющим ребенка;

- Федеральный закон от 29 декабря 2006 года с номером 255, в котором описываются процедуры социального страхования граждан;

- Постановление Правительства от 15 июня 2007 года с номером 375, в котором утверждено положение о порядке начисления пособий и другие нормативные акты РФ.

Как оплачивать?

Производить оплату можно:

- Ежемесячно

- Ежеквартально

- Уплатить всю сумму единовременно в срок до 31 декабря текущего года.

Однако, стоит помнить, что в случае отсутствия уплаты или неполной уплаты взноса ИП в ФСС, застрахованное лицо автоматически снимается с учета в ФСС на 1 января следующего года. Решение об этом направляется ему не позднее 20 января, а суммы уплаченные ранее возвращаются на расчетный счет ИП в течении месяца со дня направления уведомления.

Способы оплаты

Уплата взносов ИП в ФСС может производиться двумя способами –

- Направив в обслуживающий банк платежное поручение;

- Прийти лично с отделение Сбербанка и заполнить квитанцию по форме №ПД-4 или ПД-4сб.

КБК для взносов в 2013 году

КБК для уплаты взносов за текущий период:

39310202090071000160

Как подать заявление в ФСС

Для того, чтобы подать заявление в ФСС о добровольном страховании, нужно приготовить следующие документы:

- Паспорт заявителя и его копию;

- Само заявление на страхование;

- Документы, подтверждающие постановку на учет в качестве индивидуального предпринимателя.

Подать документы можно двумя способами:

- Первый и самый легкий способ — подать заявление через портал Госуслуг. Если Вы зарегистрированы на данном портале, то подача заявления не займет у Вас больше 10 минут. Нужно только заполнить форму заявления и приложить скан-копии паспорта, свидетельства о постановке на учет из налоговой. По результатам рассмотрения заявления фондом будет сформировано Уведомление о регистрации, по желанию заявителя данное уведомление может быть выслано на домашний адрес по прописке или заявитель может получить его при личном визите в ФСС.

- Второй способ — подать заявление при личном визите в ФСС. Нужно при себе иметь те же документы, как и при электронной подаче заявления.

Важно! Зарегистрировать предпринимателя фонд обязан в течение трех дней с момента получения заявления.

Разбираемся, выгодно ли добровольное страхование ИП в ФСС

Для начала стоит сказать, что именно об обязанности речь не идёт. В законе предусмотрено добровольное страхование ИП в ФСС. Это значит, что если индивидуальный предприниматель хочет получать такие выплаты при выходе в декрет или же при заболевании, то ему необходимо заключить с Фондом соцстраха соответствующий договор.

- в связи с беременностью и родами;

- по болезни (временная нетрудоспособность);

- одноразовая выплата женщинам, которые встали на учёт в медицинском учреждении на раннем сроке беременности;

- ежемесячное пособие по уходу за ребёнком до тех пор, пока тому не исполнится 1,5 года;

- одноразовая выплата в связи с рождением младенца;

- одноразовая финансовая помощь на погребение.

Рекомендуем прочесть: Будет Ли Налог С Недвижимости До 1 Млн Руб

Когда и куда платить взносы

Уплатить страховые взносы предприниматель обязан до 31 декабря текущего года. Причем не важно в каком порядке уплачивать взносы, главное, чтобы на 31 декабря они были уплачены полностью. Они уплачиваются по следующим КБК.

| Код бюдж. классификации | Категория |

| 182 1 0 2 02090071010 160 | Взносы по вр.нетр-ти и материнству |

| 182 1 0 2 02090072110 160 | Пеня по взносам |

| 182 1 0 2 02090073010 160 | Штраф по взносам |

Обращаем Ваше внимание на то, что суммы взносов нужно уплачивать не в фонд соц.страхования, а в налоговую, в которой стоит на учете предприниматель по месту жительства (то есть по месту прописки).

Добровольное страхование ИП в ФСС в 2021 году: сколько это стоит

Для получения права на страховое обеспечение в 2021 году необходимо было вступить в добровольные правоотношения в 2021 году и до конца 2021 уплатить фиксированный страховой взнос. Если ИП этого не сделал, то право на получение пособий в 2021 году он не имеет.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало года, за который уплачиваются страховые взносы, и тарифа страховых взносов (2,9 %), увеличенное в 12 раз.

Размер тарифа взносов

Размер тарифа страховых взносов одинаков по всей России и равен 5,1%. Взносы за года, которые должен уплатить предприниматель рассчитываются исходя из минимального размера оплаты труда. С 1 января федеральный МРОТ установлен на уровне 9489 рублей. Таким образом сумма взносов к уплате равна:

9489*12*5,1%=3302,17 рублей.

Эту сумму нужно уплатить до 31 декабря 2021 года, чтобы в следующем году иметь право получения пособий из бюджета.

Важно! Дата регистрации физического лица в качестве индивидуального предпринимателя не влияет на размер взноса. Он является постоянной величиной в течение года и не зависит отработали Вы как ИП весь год или зарегистрировались 30 декабря.

Добровольное страхование ИП в ФСС в 2021 году: сколько это стоит

В случае неуплаты страховых взносов за соответствующий календарный год в указанный срок, правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством считаются прекратившимися.

Подать документы можно лично, по почте, в электронной форме через портал госуслуг, а также в МФЦ. В течение трех рабочих дней с момента получения указанных документов ФСС присваивает обратившемуся гражданину регистрационный номер, код подчиненности, а также формирует уведомление о регистрации.

На какие пособия имеет право ИП

Индивидуальный предприниматель при добровольном страховании имеет право на получение из фонда следующих видов пособий:

- По временной нетрудоспособности;

- По материнству — единовременные при рождении и за ранние сроки постановки на учет и также ежемесячное по уходу за ребенком до наступления ему 18 месяцев.

Важно! Все пособия, причитающиеся застрахованному ИП, рассчитываются исходя из минимального размера оплаты труда.

Пособия по уходу за детьми выплачиваются исходя из 100% от МРОТ, а вот по нетрудоспособности дифференцированы в зависимости от стажа предпринимателя и составляют 100% при стаже более восьми лет, 80% при стаже от пяти до восьми и 60% при стаже менее пяти лет.

Я ИП. Добровольные взносы за 2021 год оплачены. Декретный отпуск начинается с 23 декабря.

Юлия.

Если Вы, как индивидуальный предприниматель заключили договор о добровольной регистрации в ФСС (Фонд социального страхования) и оплатили страховые взносы (в размере стоимости страхового 2021 г. в сумме 4221,24 рублей) на случай временной нетрудоспособности в фиксированном размере за 2021 г., то право на получение выплат по больничному возникнет только с 01.01.2021 г. Что это означает? С учетом положений статьи 4.5 Закона № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» лица, добровольно вступившие в правоотношения по обязательному социальному страхованию, приобретают право на получение страхового обеспечения в следующем календарном году

при условии уплаты ими страховых взносов не позднее

31 декабря текущего года начиная с года подачи заявления о добровольном вступлении в данные правоотношения.

Следовательно, право претендовать на получение обеспечения по страховому случаю возникает у индивидуального предпринимателя с 01.01.2021 г. Предполагаю на будущее, что согласно выданному листку нетрудоспособности от 23.12.2020 г. (декрет начинается с 23 декабря 2020 г.-так указано в вопросе) Вам как предпринимателю будет предоставлен отпуск по беременности и родам с 23.12.2020 г. по 09.06.2021 г., то есть период нетрудоспособности будет иметь место, в том числе с 01.01.2021 г. по 09.06.2021 г. Важно Вам понимать, что Беременность и роды – это не единый страховой случай и выплата может быть произведена частями.

Вы с соблюдением положений ч.6 ст. 4.5 Федерального закона № 255-ФЗ должны обратиться за назначением и выплатой Вам пособия за период с 01.01.2021 г., то есть со следующего календарного года после уплаты годовой суммы страховых взносов за 2021 год и в период действия листка нетрудоспособности, подтверждающего наступление страхового случая.

То обстоятельство, что листок нетрудоспособности будет выдан Вам как индивидуальному предпринимателю в 2021 году, не может препятствовать реализации страхователем в целом гарантированных государством прав на социальную защиту, предоставляемую гражданам по добровольному социальному страхованию.

На будущее: В том случае, если Вам откажут в выплате пособия, Вы вправе обратиться в Арбитражный суд с иском к региональному отделению Фонда социального страхования Российской Федерации о признании недействительным решения об отказе в выделении средств на выплату страхового обеспечения и обязании регионального отделения Фонда социального страхования Российской Федерации выплатить страховое обеспечение в виде пособия по беременности и родам за период с 01.01.2021 по 09.06.2021 г.

Какие документы необходимы для подтверждения наступления страхового случая

Список документов, подтверждающих право предпринимателя на получение выплат из фонда, устанавливается фондом. Обязательными документами могут быть:

- Заявление на выплату предпринимателю;

- Листок нетрудоспособности;

- Справка о рождении ребенка;

- Справка с места работы другого родителя о том, что другой родитель не получал выплату у своего работодателя;

- Справка из медицинского учреждения о сроке постановки на учет;

- Свидетельство о рождении ребенка и/или предыдущего ребенка.

Фсс добровольное страхование ип

ИП в лице работодателя может по собственному желанию застраховать и жизнь своих сотрудников. Такой вид защиты чаще всего позволяют себе лишь крупные компании, имеющие представительства в разных городах, а также предприятия, деятельность в которых является потенциально опасной для жизни.

Индивидуальный предприниматель, в отличие от своих же собственных сотрудников, не является застрахованным лицом на случай временной нетрудоспособности и в связи с материнством. С одной стороны, это означает, что платить за себя взносы в ФСС предприниматель не должен.

Рекомендуем прочесть: Какие льготы положены для работника участвующего при ликвидации чернобыльской

За какой период платит взносы ИП

Платить страховые взносы за себя предприниматели должны с момента госрегистрации и вплоть до исключения из ЕГРИП. Причем перечислять собственные страховые взносы предприниматель должен независимо от своего возраста, вида деятельности, а также от того, ведет ли он фактически деятельность и получает ли доходы от нее или убыток. Такие разъяснения содержатся в письмах Минтруда России от 26 октября 2015 г. № 17-4/ООГ-1464, от 6 октября 2015 г. № 17-4/ООГ-1358, от 1 апреля 2014 г. № 17-4/ООГ-224.

Однако предусмотрены и исключения. Когда предприниматели деятельность не ведут и доходы не получают и могут не платить взносы.

К ним относят периоды, когда предприниматель:

- проходил военную службу по призыву;

- ухаживал за ребенком до 1,5 лет;

- ухаживал за инвалидом I группы, ребенком-инвалидом или за человеком, который достиг возраста 80 лет;

- проживал с супругом военнослужащим-контрактником, в местностях, где не мог работать из-за невозможности трудоустроиться;

- проживал с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Право не платить страховые взносы возникает у предпринимателя, лишь когда в указанные периоды он своим бизнесом не занимался. В противном случае страховые взносы ему все равно придется платить. Взносы рассчитайте пропорционально количеству календарных месяцев, в течение которых такая деятельность велась. За неполный месяц деятельности взносы определите пропорционально календарным дням.

Такой порядок следует из положений частей 6 и 7 статьи 14 Закона от 24 июля 2009 г. № 212-ФЗ, подпунктов 1, 3, 6, 7, 8 пункта 1 статьи 11 Закона от 17 декабря 2001 г. № 173-ФЗ.

Пример расчета собственных страховых взносов предпринимателя. В период освобождения от уплаты предпринимательская деятельность прерывалась

Гражданка И.И. Иванова (1980 г.) зарегистрирована в качестве предпринимателя с 2009 года. С 1 по 21 февраля 2021 года Иванова ухаживала за ребенком-инвалидом и не вела предпринимательскую деятельность. Это подтверждается справкой органов соцзащиты об инвалидности ребенка, а также выпиской со счета предпринимателя в банке об отсутствии операций по счету за период ухода за ребенком. Предполагается, что годовой доход предпринимателя не превысит 300 000 руб.

На начало 2021 года минимальный размер оплаты труда равен 6204 руб. в месяц (ст. 1 Закона от 14 декабря 2015 г. № 376-ФЗ). Помимо взносов на обязательное пенсионное (медицинское) страхование предприниматель уплачивает добровольно в ФСС России взносы на социальное страхование. Иванова платит взносы ежемесячно.

Страховые тарифы во внебюджетные фонды составляют:

1) в Пенсионный фонд РФ – 26 процентов;

2) в ФФОМС – 5,1 процента;

3) в ФСС России – 2,9 процента.

Январь Иванова отработала полностью. Иванова рассчитала сумму взносов за январь следующим образом:

- 1613,04 руб. (6204 руб. × 26%) – в Пенсионный фонд РФ;

- 316,40 руб. (6204 руб. × 5,1%) – в ФФОМС;

- 179,92 руб. (6204 руб. × 2,9%) – в ФСС России.

В феврале Иванова вела деятельность 8 из 29 календарных дней (с 22 по 29 февраля). Суммы взносов за февраль Иванова рассчитала пропорционально отработанным дням:

- 444,98 руб. (6204 руб. × 26% : 29 дн. × 8 дн.) – в Пенсионный фонд РФ;

- 87,28 руб. (6204 руб. × 5,1% : 29 дн. × 8 дн.) – в ФФОМС;

- 49,63 руб. (6204 руб. × 2,9% : 29 дн. × 8 дн.) – в ФСС России.

Последующие месяцы Иванова отработала полностью. Страховые взносы за каждый из последующих месяцев Иванова рассчитала в том же порядке, как и взносы за январь.

Пример расчета собственных страховых взносов предпринимателя. В период освобождения от уплаты предпринимательская деятельность частично велась

Гражданка И.И. Иванова (1980 г.) зарегистрирована в качестве предпринимателя с 2009 года. С 12 марта 2015 года по 1 июля 2016 года Иванова находится в отпуске по уходу за ребенком до 1,5 лет. Это подтверждается свидетельством о рождении ребенка и ранее поданным в ФСС России заявлением о назначении пособия по уходу за ребенком. С 1 апреля 2021 года и до конца года (9 месяцев) Иванова вела предпринимательскую деятельность. Предполагается, что доход предпринимателя за год не превысит 300 000 руб.

На начало 2021 года минимальный размер оплаты труда равен 6204 руб. в месяц (ст. 1 Закона от 14 декабря 2015 г. № 376-ФЗ). Помимо взносов на обязательное пенсионное (медицинское) страхование предприниматель уплачивает добровольно в ФСС России взносы на социальное страхование. Иванова перечисляет взносы единовременно в конце года.

Страховые тарифы во внебюджетные фонды составляют:

1) в Пенсионный фонд РФ – 26 процентов;

2) в ФФОМС – 5,1 процента;

3) в ФСС России – 2,9 процента.

От уплаты страховых взносов за январь–март 2021 года Иванова освобождена, так как в этот период она находилась в отпуске по уходу за ребенком до 1,5 лет и не вела предпринимательскую деятельность.

Страховые взносы за 2021 год Иванова рассчитала пропорционально отработанным месяцам (9 из 12 месяцев):

- 14 517,36 руб. (6204 руб. × 26% × 9 мес.) – в Пенсионный фонд РФ;

- 2847,64 руб. (6204 руб. × 5,1% × 9 мес.) – в ФФОМС;

- 1619,24 руб. (6204 руб. × 2,9% × 9 мес.) – в ФСС России.

Ситуация: нужно ли предпринимателю, который работает в организации по трудовому договору, платить взносы на собственное обязательное пенсионное (медицинское) страхование?

Да, нужно.

Тот факт, что помимо собственного бизнеса предприниматель занят и работой по трудовому договору, не освобождает его от уплаты страховых взносов (п. 2 ч. 1 ст. 5 Закона от 24 июля 2009 г. № 212-ФЗ).

Никаких исключений для этого случая не предусмотрено.

Кроме того, работодатель тоже должен будет начислять взносы на обязательное пенсионное (социальное, медицинское) страхование предпринимателю. Но только с выплат по трудовым договорам (ч. 1 ст. 7, подп. «а» п. 1 ч. 1 ст. 5 Закона от 24 июля 2009 г. № 212-ФЗ).

Как получить пособие?

Для того чтобы получить пособие, вам необходимо подать соответствующее заявление в ФСС. Срок подачи — не позднее 6 месяцев после того, как закончился страховой случай, то есть после восстановления трудоспособности, окончания отпуска по беременности, родам или достижения ребенком полутора лет.

«Не позднее» означает, что вы можете сдать заявление намного раньше. Но если вы вспомните, что не получили денег по больничному спустя 7 месяцев, как выздоровели и вновь занялись делами своего бизнеса, то вы их так и не получите. Что делать? Вспоминать раньше.

Никаких дополнительных отчетов для получения пособий предоставлять не следует, но это касается только добровольно зарегистрировавшихся ИП, которые платят взнос «за себя». Если у вас есть работники, то взносы в ФСС вы обязаны платить, и уже, естественно, не являетесь добровольным страхователем.

Расчет выплат при наступлении страхового случая

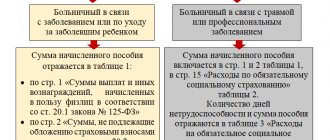

Размер пособий по временной нетрудоспособности рассчитывается исходя из среднего заработка. Средний заработок для расчета пособий адвокатам и иным частнопрактикующим лицам (нотариусам, индивидуальным предпринимателям и проч.) приравнивается к МРОТ, установленному п. 2.1 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» на день наступления страхового случая. На размер пособия влияет и продолжительность страхового стажа. В силу п. 1 ст. 7 этого Закона пособие по временной нетрудоспособности выплачивается в размере:

– 100% от среднего заработка при страховом стаже 8 и более лет;

– 80% от среднего заработка при страховом стаже от 5 до 8 лет;

– 60% от среднего заработка при страховом стаже до 5 лет.

В страховой стаж для определения размеров пособий по временной нетрудоспособности, по беременности и родам включаются периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы, прохождения военной службы, а также иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Размер пособия по временной нетрудоспособности исчисляется путем умножения величины дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности. Дневное пособие равно среднему дневному заработку, умноженному на стажевой процент. Сумма среднего дневного заработка определяется посредством деления МРОТ, установленного федеральным законом на момент наступления страхового случая, на число календарных дней месяца, на который приходится страховой случай.

Пример расчета больничного листа на 30 дней нетрудоспособности (1 января – 30 января 2021 г.) для лица, имеющего за предыдущие периоды трудовой стаж менее 5 лет:

11 280 / 31 = 363,87 (среднедневной заработок)

363,87 * 60% = 218,32 (размер дневного пособия)

218,32 * 30 = 6 549,60 руб.

Пример расчета больничного листа на 5 дней нетрудоспособности в январе 2021 г. для лица, имеющего страховой стаж более 8 лет:

11 280 /31 = 363 руб. 87 коп. (среднедневной заработок в феврале 2019 г.)

363,87 * 100% = 363,87

363,87 * 5 = 1819,35 руб.

Из начисленной суммы пособия по временной нетрудоспособности удерживается НДФЛ.

Расчет пособия по беременности и родам женщине, добровольно вступившей в правоотношения по обязательному социальному страхованию, исчисляют из среднего заработка, который также равен величине МРОТ. Оно выплачивается суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности – 84) календарных дней до родов и 70 (в случае осложненных родов – 84, при рождении двух и более детей – 110) календарных дней после родов в размере 100% среднего заработка.

Для определения величины среднего дневного заработка используется алгоритм, приведенный выше. При этом за каждый полный календарный месяц женщине, оформившей отпуск по беременности и родам, полагается пособие в размере 100% МРОТ; за неполные месяцы соответствующая часть пособия определяется как произведение величины среднего дневного заработка этого месяца на количество в нем дней отпуска; НДФЛ с указанного пособия не удерживается. По данным ФСС РФ, средний размер пособия по беременности и родам в 2019 г. составляет 53 000 руб.

Размеры единовременных выплат ежегодно утверждаются Постановлениями Правительства РФ и с 1 февраля 2021 г. составляют:

– единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности (до 12 недель беременности), – 655 руб. 49 коп.;

– единовременное пособие при рождении ребенка – 17 479 руб. 73 коп.;

– ежемесячное пособие по уходу за ребенком (до 1,5 лет) – на первого ребенка 3277 руб. 45 коп.; на второго ребенка – 6554 руб. 89 коп.