Совет 1: Как определить код тн вэд

Если в стране производителя, у которого вы закупаете товар, действует международная система ГС, то первые шесть цифр кода ТН ВЭД на ввозимый вами товар должны совпадать.

На практике вы можете столкнуться с ситуацией, когда продавец не декларирует экспортируемый товар либо инспекторы таможни просто не согласятся с указанным кодом. 2 Попытайтесь самостоятельно разобраться в принципах классификации товара и определить код ТН ВЭД. Внимательно изучите Товарную Номенклатуру ВЭД: она имеет древовидную структуру, вершина которой – «Разделы». Каждое название раздела характеризует отрасль, выпускающую ввозимый вами товар либо изделия. Далее следуют «Группы», формируемые с учетом сырья, из которого изготовлен товар, степени обработки изделия, а также функциональности продукции.

Затем представлены «Товарные позиции», после которых следуют «Товарные субпозиции» и последующая детальная классификация.

Код — (ТНВЭД)

Рассмотрим на примере данного кода:8519813100 – автомагнитола с CDВ коде заключена следующая информация:Товарная группа ТН ВЭД содержится в первых двух символах (85ХХХХХХХХ – звукозаписывающая и звуковоспроизводящая аппаратура…);Следующие цифры обозначают товарную позицию (8519ХХХХХХ – Аппаратура звукозаписывающая или звуковоспроизводящая:);Затем располагаются цифры товарной субпозиции (851981ХХХХ — использующая магнитные, оптические или полупроводниковые носители:);Раскроем код полностью и получим товарную подсубпозицию (8519813100 — апп. звуковоспроизводящая, не имеющая звукозаписывающего устройства: с лазерной считывающей системой: используемая в моторных транспортных средствах, использующая диски диам.

не более 6,5 см)К любому элементу кода имеются пояснения, являющиеся официальным вспомогательным документом. На практике наиболее часто определением и присвоением кода занимаются декларанты.

Составление и форма УПД

Рекомендуемая форма УПД приведена в письме ФНС России от 21 октября 2013 года № ММВ-20-3/[email protected]

А теперь рассмотрим, как построчно заполнить форму УПД, в таблице 2:

| Наименование строки (графы) в УПД | Значение строки, графы |

| 1 | 2 |

| «Статус» | Возможные значения: «1» и «2». Они выбираются в зависимости от цели использования документа: «1» — УПД заменяет счет-фактуру и передаточный акт; «2» — УПД заменяет только передаточный акт (т. е. является первичкой) |

| Строки (1)-(7) графы 1-11 | Для УПД со статусом «1» они все должны быть заполнены. Если счета-фактуры в организации подписывает не директор, а иное лицо, уполномоченное на то приказом (доверенностью), то в счете-фактуре можно указать этот документ или должность уполномоченного лица. Допускается уточнение показателей по строкам (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» можно заполнить строки (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 для отражения факта хозяйственной жизни и величины натурального и денежного измерения. А также заполнить показатели, уточняющие условия совершения факта хозяйственной жизни, в строках (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

| Графа А «№ п/п» | Проставляется порядковый номер записи в таблице |

| Графа Б «Код товара/ работ, услуг» | Если в УПН отражается товар, то нужно указать его артикул. Если же отражаются работы или услуги — то ОКВЭД, или ОКУН |

| Строка [8] «Основание передачи (сдачи)/полу- чения (приемки)» | Нужно указать информацию, идентифицирующую возникающие отношения сторон: виды отношений, реквизиты договоров, соглашений, поручений и пр. |

| Строка [9] «Данные о транспортировке и грузе» | В ней отражают реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и другую уточняющую информацию о перевозке. Например, можно указать наименование организации, несущей транспортные расходы. Так же в строке отражают сведения о грузе: масса нетто/брутто |

| Строка [10] «Товар (груз) передал/услуги, результаты работ, права сдал» | Проставляется подпись с указанием фамилии и инициалов: — должность лица, совершившего отгрузку; — или лица, уполномоченного действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта. Если лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и подписавшее документ от имени руководителя (главного бухгалтера), то в этой строке указывают только сведения о его должности и Ф.И.О. без повторения подписи |

| Строка [11] «Дата отгрузки, передачи (сдачи)» | Нужно указать дату совершения факта хозяйственной жизни, то есть фактическую дату отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав |

| Строка [12] «Иные сведения об отгрузке, передаче» | В этой строке указывают дополнительную информацию. Например, данные о паспортах, сертификатах продукции. Если имеются неотъемлемые приложения к УПД — указывают количество этих документов и их вид |

| Строка [13] «Ответственный за правильное оформление сделки, операции» | Здесь нужно записать должность лица, ответственного за правильное оформление сделки (операции) со стороны продавца, его подпись с указанием фамилии и инициалов. Если это лицо одновременно является лицом, совершившим отгрузку или уполномоченным действовать по сделке от имени экономического субъекта (строка [10]), то (при наличии подписи в строке [10]) в этой строке можно указать только его должность и Ф.И.О. без повторения подписи. Если это лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и подписавшим документ от имени руководителя (главного бухгалтера), то в этой строке также указывают только его должность и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в документ нужно ввести дополнительную строку ([13а]) для указания должности, Ф.И.О. и подписи второго ответственного лица. |

| Строка [14] «Наименование экономического субъекта — составителя документа (в т. ч. комиссионера (агента)» | Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца. В этой строке указывают: — сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора; — или сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени (в этом случае в строке [8] указываются реквизиты договора между комитентом (принципалам) и посредником). Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименование экономического субъекта, составившего документ. |

| Строка [15] «Товар (груз) получил/услуги, результаты работ, права принял» | Указывается должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; а также его подпись с указанием фамилии и инициалов |

| Строка [16] «Дата получения (приемки)» | В ней указывают фактическую дату получения товара (груза), принятия результатов выполненных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем. Имейте в виду, дата получения не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке [11] |

| Строка [17] «Иные сведения о получении, приемке» | В этой строке отражают сведения о наличии либо отсутствии претензий; а также данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД. Например: без претензии. При наличии претензий указывают сведения о дополнительных документах, оформленных при получении/приемке товаров |

| Строка [18] «Ответственный за правильное оформление сделки, операции» | Указывается должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. В случае если лицо, ответственное за оформление сделки, одновременно является лицом, уполномоченным действовать по сделке от имени экономического субъекта (строка [15]), то в этой строке заполняют только сведения о должности и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в документ нужно ввести дополнительную строку, ([18а]) для указания должности, Ф.И.О. и подписи второго ответственного лица |

| Строка [19] «Наименование экономического субъекта — составителя документа» | В строке может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции). Например, сведения о лице, ведущем бухгалтерский учет экономического субъекта на основании договора. Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименование экономического субъекта, принимающего участие в составлении конкретного двустороннего документа. |

| «М.П.» | Ставятся печати (или ИНН/КПП) экономических субъектов — составителей документа. Однако отсутствие печатей (при наличии всех обязательных реквизитов) не будет основанием для отказа в принятии документа к налоговому учету |

Подбор кодов ТНВЭД

Именно ГС легла в основу большинства товарных классификаторов, которые были созданы в странах Евросоюза и СНГ. Классификация товаров по ТН ВЭД заключается в присвоении каждому из товаров особого кода, состоящего из десяти или четырнадцати символов.

Код впоследствии используется при проведении или совершении всевозможных , включающих декларирование грузов и взимание пошлин. Цель такого кодирования лежит в стремлении обеспечить одинаковую идентификацию товаров, пересекающих российские границы. Это цель номер один. Цель номер два: как следствие — упрощение автоматизированной обработки таможенных деклараций и , которые предоставляются в таможне при осуществлении ВЭД.

Собственно говоря, все создается для систематизирования, а таможенная служба попросту нуждается в едином классификаторе.

В соответствии с пунктом 5 статьи 169 Кодекса в редакции Закона в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должен быть указан код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД).

Нынешняя версия состоит из 21 раздела и 97 групп. По назначению не используется лишь группа №77, которая только зарезервирована. Сведения, предусмотренные данным подпунктом, указываются в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена ЕАЭС.

При этом согласно абзацу третьему пункта 10 статьи 165 Кодекса в редакции Закона к сырьевым товарам, при экспорте которых вычеты сумм налога на добавленную стоимость

Коды продукции

Общероссийские классификаторы продукции — российские национальные стандарты, входящие в «Единую систему классификации и кодирования технико-экономической и социальной информации» и разработанные и внедренные приказами ведомств с целью получения информации о продукции во всех отраслях народного хозяйства и экономики страны.

Нужна мгновенная консультация эксперта? Просто позвоните по бесплатному номеру Или в форме обратной связи: Или напишите нам в мессенджерах и получите мгновенный ответ эксперта:

ТОРГ-12 код товара в графе 3

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Указанные нормы включены в текст статьи 169 Кодекса в связи с установлением нового порядка вычетов налога на добавленную стоимость (по мере постановки на учет на основании счетов-фактур) при реализации несырьевых товаров на экспорт. Только перечисленные реквизиты являются обязательными, включение в форму документа всех остальных реквизитов — это право, а не обязанность организации. Что касается использования кодов ТН ВЭД при заполнении ТОРГ-12, СПС Консультант + не содержит разъяснений по этому поводу. Представленные образцы (во вложении) заполнены с помощью «ОК 005-93. Общероссийского классификатора продукции», утвержденного Постановлением Госстандарта России от 30.12.1993 N 301. Однако с 2019 года будет действовать «ОК 034-2014 (КПЕС 2008).

Общероссийский классификатор продукции по видам экономической деятельности» (утв. Приказом Росстандарта от 31.01.2014 N 14-ст), который можно использовать уже сейчас.

- (9 MB)

- (91 kB)

- (107 kB)

- (14 kB)

- (5 MB)

Что это такое?

ТН ВЭД представляет собой официальный классификатор, в котором содержатся сведения, требуемые для декларирования товаров. Таможенный код включает в себя десять цифр, содержащих в себе характеристики класса товара, его разновидности, подгруппы и т.д. Известные нам сейчас коды ТН ВЭД были разработаны параллельно с созданием Таможенного союза ЕврАзЭС. С тех пор они активно используются таможенниками и участниками ВЭД в таможенных операциях. Классификатор ТН ВЭД по своей сути является отечественной вариацией Гармонизированной Системы, которая широко используется в Европе. Благодаря кодам ТН ВЭД таможенные органы составляют торговую статистику. Исходя из кода определяется таможенная пошлина за товар, а также формируется набор разрешительной документации, требуемой для его успешной перевозки через границу.

Заполнение колонки Код товара в Торг-12

В соответствии с п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Унифицированная форма товарной накладной N ТОРГ-12, утвержденная Постановлением Госкомстата России от 25.12.1998 N 132 «Об утверждении Унифицированных форм первичной учетной документации по учету торговых операций», применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Товарная накладная составляется в двух экземплярах, один из которых передается покупателю и является основанием для оприходования этих ценностей. В соответствии с Постановлением Госкомстата России от 24.03.1999 N 20 удаление отдельных реквизитов из унифицированных форм не допускается. Вместе с тем допускается внесение в них дополнительных необходимых реквизитов, изменение формы, расширение или сужение граф и строк, включение дополнительных строк и вкладных листов. Внесенные изменения нужно оформить организационно-распорядительным документом организации. В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Федеральный закон N 129-ФЗ) все хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в указанных альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц. Таким образом, оприходование товара может быть подтверждено налогоплательщиком товарной накладной либо иными документами, отвечающими п. п. 1 и 2 ст. 9 Федерального закона N 129-ФЗ. По мнению арбитражных судов, отсутствие в товарных накладных отдельных реквизитов не препятствует признанию такой накладной доказательством принятия на учет приобретенного товара в целях осуществления налогоплательщиком вычетов по НДС, если спорные товарные накладные позволяют достоверно установить факт осуществления хозяйственной операции, а отсутствующие реквизиты с учетом их значения не влияют на подтверждение этого факта. В Постановлении ФАС Восточно-Сибирского округа от 10.02.2006 N А19-14981/05-33-Ф02-6833/05-С1 суд счел документально подтвержденным факт принятия к учету приобретенных товаров налогоплательщиком, несмотря на отсутствие в представленных налогоплательщиком товарных накладных отдельных реквизитов, таких как код ОКПО плательщика, номер и дата транспортной накладной, расшифровка подписи грузополучателя, указав на то, что отсутствие перечисленных реквизитов не свидетельствует об отсутствии факта осуществления хозяйственной операции. В Постановлении ФАС Восточно-Сибирского округа от 14.02.2006 N А19-16647/05-43-Ф02-211/06-С1 отмечено, что отсутствие в товарных накладных штампа об оприходовании поступивших лесоматериалов не препятствует принятию на учет приобретенных товаров, поскольку сами товарные накладные позволяют достоверно установить факт поставки товара, его цену и количество. Указанные нарушения в оформлении документов свидетельствуют о нарушении правил ведения бухгалтерского учета, однако не могут являться безусловным основанием для отказа в применении налоговых вычетов. В Постановлении ФАС Северо-Западного округа от 01.03.2006 по делу N А13-5001/2005-05 суд пришел к выводу о том, что отсутствие в товарных накладных обязательных реквизитов в графах: «Отпуск произвел — должность, подпись, расшифровка подписи»; «По доверенности — номер, дата, кем и кому выдана»; «Груз принял — должность, подпись, расшифровка подписи» является малозначительным нарушением оформления и не опровергает факт передачи и оприходования товара, так как графы «Отпуск товара разрешил» и «Груз получил грузополучатель» надлежащим образом заполнены. В Постановлении ФАС Восточно-Сибирского округа от 19.01.2006 N А74-2150/05-Ф02-6972/05-С1 суд пришел к выводу о том, что оприходование товара может подтверждаться товарной накладной при отсутствии в ней предусмотренных унифицированной формой реквизитов, если при этом она соответствует общим требованиям к составлению и оформлению первичных документов, установленным ст. 9 Федерального закона N 129-ФЗ. Таким образом, отсутствие в товарной накладной отдельных реквизитов, предусмотренных унифицированной формой, не опровергает факт принятия налогоплательщиком на учет товара, приобретенного у поставщиков, и не может являться самостоятельным основанием для признания необоснованным применения соответствующих вычетов НДС, если нарушения в оформлении носят малозначительный характер и при этом накладная отвечает общим требованиям к составлению и оформлению первичных документов, предусмотренным ст. 9 Федерального закона N 129-ФЗ. Ю.М.Лермонтов Минфин России

Код товара работ услуг в УПД

Таким образом, УПД можно рассматривать как счет-фактуру с дополнительными реквизитами, и соответственно, налогоплательщикам не стоит бояться заявлять вычеты на его основании. Форма УПД, вместе с порядком и рекомендациями по ее заполнению была разработана ФНС России и предложена к использованию в письме о его применении.

Первая часть это документа практически идентична форме счета-фактуры, лишь с той разницей, что в УПД есть реквизит «Статус», две новые графы «№ п/п» и «Код товара/работ, услуг», а также поле, в котором нужно прописать на скольких листах он составлен. Реквизит «Статус» выбирается налогоплательщиком из двух вариантов: 1 – счет-фактура и передаточный документ (акт); 2 – передаточный документ (акт).

Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций.

Поскольку с 01.07.2017, а затем с 01.10.2017 форма счета-фактуры менялась, бланк УПД также нуждается в корректировке, в том числе, в добавлении:

- графы 1а для отражения кода вида товаров, вывозимых в страны ЕАЭС.

- строки 8 для указания идентификатора госконтракта. Заполняется эта строка теми, кто работает по госконтрактам, остальные здесь ставят прочерк.

Скорректировать «счет-фактурную» часть УПД можно самостоятельно.

Внимание! Форма носит рекомендательный характер.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения (Письмо ФНС России от 21.10.2013 N ММВ-20-3/[email protected])

Внимание! ФНС России , что налогоплательщики могут использовать форму документа, самостоятельно дополняя его показателями, в том числе необходимыми для выполнения требований, установленных статьей 169 НК РФ и Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость ( ФНС России от 14.09.2017 N ЕД-4-15/18322)

Рекомендована — Письмом ФНС России от 21.10.2013 N ММВ-20-3/[email protected]

ВНИМАНИЕ! Информация о коде товара будет указана только в том случае, если в настройках параметров учета (раздел Главное — подраздел Настройки) на закладке «Запасы» в части «При печати документов рядом с колонкой «Наименование» выводится:» будет установлена отметка для значений «Колонка «Артикул» или «Колонка «Код».

При этом сумма НДС, подлежащая уплате в бюджет, определяется как сумма налога, указанная в выставленном счете-фактуре. Следовательно, если организация, применяющая УСН, по каким-либо причинам выставит в адрес покупателя счет-фактуру с указанием в графе 7 «Налоговая ставка» значения «Без НДС» и, соответственно, с отсутствием суммы налога в графе 8 «Сумма налога, предъявляемая покупателю», то у такой организации будет отсутствовать обязанность по исчислению и уплате в бюджет суммы налога. В то же время ввиду наличия проведенного документа учетной системы «Счет-фактура выданный» в программе будет автоматически формироваться УПД со статусом «1».

Заполнение товарной накладной торг-12

Таким образом, оприходование товара может быть подтверждено налогоплательщиком товарной накладной либо иными документами, отвечающими п. п. 1 и 2 ст. 9 Федерального закона N 129-ФЗ. По мнению арбитражных судов, отсутствие в товарных накладных отдельных реквизитов не препятствует признанию такой накладной доказательством принятия на учет приобретенного товара в целях осуществления налогоплательщиком вычетов по НДС, если спорные товарные накладные позволяют достоверно установить факт осуществления хозяйственной операции, а отсутствующие реквизиты с учетом их значения не влияют на подтверждение этого факта. Код товара в ТН При заполнении накладной в основной части документа необходимо вписывать код товара. Обычно, этот код предприятие-продавец присваивает самостоятельно и указывает в прайс-листе. Но иногда организации работают на основании Общероссийского классификатора продукции (ОК).

Внимание При заполнении товарной накладной в 1С, наряду с другими данными, необходимо указывать код товара. Для этого необходимо выполнить следующие действия: Открыть справочник «Номенклатура».При добавлении нового товара – нажимаем клавишу «добавить новый товар», и заполнить «Наименование товара», «Код товара», графы «Цена», «Ед.изм.» и др.При редактировании продукции по строке – вписываем Код товара». В последующем, при заполнении товарной накладной программа автоматически вписывает наименование и код товара. Как изменить накладную в 1С В конфигураторе 1С можно изменить накладную, открыв форму с таблицей.

Согласно бухгалтерскому законодательству графа «Код товара» не является обязательной к заполнению. Обоснование вывода:Согласно части 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.Исходя из этого в настоящее время организации не обязаны применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами в соответствии и на основании федеральных законов (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012).Вместе с тем нормы Закона N 402-ФЗ не содержат запрета на использование унифицированных форм первичных учетных документов, поэтому организация может продолжать применять их, если примет такое решение.

Оформление товарной накладной

По оформлению документ должен точно соответствовать утверждённой форме — в противном случае он будет недействителен.

Вы можете посмотреть, как должна выглядеть накладная искачать бланк товарной накладной ТОРГ-12. Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств.

Цены даже на разработку сайтов начинаются от 500 рублей.

Прежде всего, указывается информация об отправителе и о получателе продукции, данные о продавце и покупателя. Вся эта информация должна вноситься в накладную на основании реквизитов, которые содержатся в учредительных документах компаний-контрагентов. К реквизитам относятся:

- полное или сокращённое наименование компании;

- адрес организации. Лучше всего указывать юридический адрес. Это позволяет в дальнейшем избежать проблем с получением вычета по НДС;

- контактный номер телефона;

- банковские реквизиты. Как заполнить графу 3 в товарной накладной по форме № ТОРГ-12 Следует указать номер расчётного и корреспондентского счетов, наименование банка и БИК.

В правой части бланка имеется таблица, в которой нужно указать ОКПО и ОКДП отправителя товара. Эти классификационные коды присваиваются уполномоченными организациями и в каждом конкретном случае различаются. Ниже расположены графы «Товарная накладная». Они заполняются в тех случаях, когда форма ТОРГ-12 исполняется вместо товарного раздела ТТН.

Договор или заказ-наряд — это фактическое основание для того, чтобы сделка была совершена. Номер и дата договора — это и есть главные сведения. Их следует вносить в соответствующую строку бланка ТОРГ-12.

Обязательная номенклатура

Каждая накладная обязательно должна быть снабжена номером и датой составления. Табличная часть бланка содержит перечень номенклатуры, которая будет передана покупателю товара. Кроме того, там будет содержаться информация о самом товаре: единицы измерения, форма упаковки, количество товара или его масса, цена единицы продукции, НДС и итоговая стоимость.

В обязательном порядке должны быть внесены следующие данные о товаре:

- порядковый номер;

- название продукции;

- единица измерения;

- количество либо масса нетто;

- цена единицы продукции;

- итоговая сумма без НДС;

- НДС (не указывается, если используется УСН);

- итоговая сумма с НДС.

Остальные графы обязательными не являются. Информация в них вносится только при необходимости.

После того как таблица заполнена, количество позиций записывается прописью (не цифрами) во избежание ошибок. Прописью также пишется масса товара или число единиц продукции. Если товары подлежат сертификации, то указывается число приложенных сертификационных документов.

Если при заполнении документа была допущена хотя бы малейшая ошибка, то следует полностью переделать накладную. Опечатки и исправления не допускаются. Реквизиты и все сведения об организациях должны быть заполнены согласно законодательным требованиям.

Подписи контрагентов

Заполнение товарной накладной завершается тем, что стороны ставят свои подписи. Чаще всего продавец одновременно является в сделке и отправителем груза, но иногда фактическими отправителями могут быть и третьи лица — транспортные и курьерские службы.

Подписи должны быть поставлены в следующем порядке:

- подпись продавца («главный бухгалтер»);

- ответственное лицо продавца («отпуск груза разрешил»);

- ответственное лицо отправителя — тот, кто фактически проводил отгрузку товара («отпуск груза произвёл»).

Подписи заверяются оттиском печати.

Если со стороны покупателя товар принимает не ответственное, а доверенное лицо, то оно должно получить доверенность, и эти сведения также отражаются в накладной.

Лишь в этом случае подпись доверенного лица, принимающего товар, будет действительна. В конце документа ставится дата заключения — когда был выдан и получен товар.

Комментарии

Что такое код в товарной накладной торг-12 графа 3

Товарная накладная (ТН) – документ, обязательный для оформления при продаже продукции. Форма заполнения накладной утверждена Постановлением Госкомстата РФ от 25.12.1998 №132. Правила заполнения товарной накладной ТН заполняется в двух экземплярах, один из которых вместе с товаром передается сторонней организации, другой – остается в бухгалтерии предприятия-продавца.

Инфо Наличие товарной накладной позволяет списать продукцию со склада, а также оприходовать ее у покупателя. ТН накладная может быть оформлена в бумажном или электронном виде. Главное значение документы – оформление факта купли\продажи товара с последующим обобщением информации для определения налога на прибыль для уплаты в бюджет. Обязательными реквизитами, которые указываются в ТН, являются: — дата и номер, — реквизиты организаций-контрагентов, — наименование, количество, стоимость товара, — Ф.И.О. и подписи должностных лиц. Если для ведения бухгалтерского учета применяется специальная бухгалтерская программа, код товара присваивается автоматически при занесении товара в справочник программы (при отсутствии специальной кодировки).В письме Росстата от 03.02.2005 N ИУ-09-22/257 указано, что в унифицированных формах наличие незаполненных реквизитов не допускается.Однако данное разъяснение относится к периоду, когда применение унифицированных форм первичных учетных документов было обязательным (п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»).В настоящее время унифицированные формы применяются по желанию организации.Согласно части 2 ст. Закона N 402-ФЗ обязательными реквизитами первичного учетного документа являются:1) наименование документа;2) дата составления документа;3) наименование экономического субъекта, составившего документ;4) содержание факта хозяйственной жизни;5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;7) подписи лиц, предусмотренных предыдущим пунктом, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.Таким образом, код товара не является обязательным реквизитом первичного учетного документа, поэтому, по нашему мнению, может и не заполняться.

Заполнение графы

Универсально-передаточной документ. Заполнение графы “Код товара”, ответственность.

Вопрос: обязательно ли заполнение графы “Код товара/ работ, услуг” Универсального-передаточного документа. Чем это может быть чревато для Покупателя и Поставщика?

Ответ:

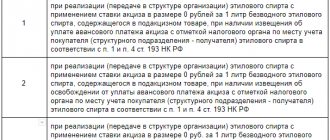

Ту часть УПД, которая полностью дублирует счет-фактуру, заполняйте по правилам, установленным для оформления счетов-фактур. То есть графу 1а «Код вида товара» обязательно заполняйте при реализации товаров на экспорт в страны Таможенного союза (п. 15 ст. 169 НК РФ).

Если данную графу оставить пустой, имеется вероятность, что инспекторы укажут на заполнение счета-фактуры (части УПД) не по установленной форме (отсутствует обязательный реквизит), откажут в подтверждении нулевой ставки НДС, применяемой при экспорте, и данный отказ потребуется обжаловать.

При реализации товаров в России указание кода товара по ТН ВЭД не требуется. Поэтому незаполнение графы 1а в счете-фактуре (УПД), выписанном при реализации на территории России, не влечет налоговых рисков.

Обоснование

Как применять универсальный передаточный (корректировочный) документ (УПД и УКД)

Заполнение универсальных документов

Как заполнить УПД

УПД

Если организация решила заменить формой УПД и счет-фактуру, и первичный документ, то ему нужно присвоить статус 1. В этом случае в УПД необходимо заполнить все реквизиты. Ведь в УПД собраны обязательные реквизиты для всех первичных документов (ст. 9 Закона от 6 декабря 2011 № 402-ФЗ) и для счета-фактуры (п. 5 ст. 169 НК РФ).

Если же используете форму УПД только как первичный документ, то есть помечаете в нем статус 2, заполнять все реквизиты не обязательно. Можно оставить пустыми строки, которые обязательны только для счета-фактуры.

Ту часть УПД, которая полностью дублирует счет-фактуру, заполняйте по правилам, установленным для оформления счетов-фактур. То есть в соответствии с требованиями пунктов 5 и 6 статьи 169 Налогового кодекса РФ и приложения 1 к постановлению Правительства РФ от 26 декабря 2011 № 1137.

Реквизиты УПД, которые дублируют реквизиты товарной накладной и товарного раздела товарно-транспортной накладной, заполняйте по правилам, установленным для оформления этих документов.

Следует отметить, что форма УПД в отличие от счета-фактуры имеет реквизит «М.П.». Однако он не является обязательным. Поэтому, если на документе не будет печати, покупатель (заказчик) все равно сможет принять УПД в качестве основания для вычета НДС и подтверждения расходов по налогу на прибыль.

В то же время, проставив печать, продавец (исполнитель) сможет не заполнять строку 14 «Наименование экономического субъекта – составителя документа (в т. ч. комиссионера/агента)», а покупатель (заказчик) – строку 19 «Наименование экономического субъекта – составителя документа».

Это при том условии, что в оттиске есть информация о полном наименовании организации, составившей документ.

Подробные рекомендации по заполнению отдельных реквизитов УПД приведены в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 № ММВ-20-3/96.

Как оформить счет-фактуру для покупателя

Какие реквизиты счета-фактуры нужно заполнять обязательно

Вот полный перечень реквизитов, которые обязательно заполнить в счете-фактуре на отгруженные товары, оказанные услуги, выполненные работы или переданные имущественные права:

1. порядковый номер и дата составления;

2.

наименование, адрес и идентификационные номера продавца и покупателя или исполнителя и заказчика;

3. наименование и адрес грузоотправителя и грузополучателя – только на отгруженные товары;

4. номер платежного поручения или другого платежно-расчетного документа – если оплата прошла до отгрузки;

5. наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

6. количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

7. наименование валюты;

8. идентификатор государственного контракта, договора (соглашения) (при наличии) – при поставках по госзаказам;

9. цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен – с учетом суммы налога;

10. стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

11. сумма акциза по подакцизным товарам;

12. налоговая ставка;

13. сумма налога исходя из действующих налоговых ставок;

14. стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

15. страна происхождения товара – только для импортных товаров;

16. регистрационный номер таможенной декларации – только для импортных товаров;

17. код вида товара по ТН ВЭД ЕАЭС – при вывозе товаров в страны Евразийского экономического союза.

Это следует из положений пунктов 5 и 6 статьи 169 Налогового кодекса РФ.

Наименование и код товаров, работ, услуг

В какой графе счета-фактуры указывать наименование и код вида товаров или описание работ, услуг и передаваемых имущественных прав

В графе 1 укажите наименование товара или описание выполненных работ, оказанных услуг, имущественных прав. Такой порядок предусмотрен для счетов-фактур, которые составляют при отгрузке или при получении аванса. Об этом сказано в подпункте «а» пункта 2 раздела II приложения 1 к постановлению Правительства РФ от 26 декабря 2011 № 1137.

При вывозе товаров в страны Евразийского экономического союза в графе 1 (а) счета-фактуры указывайте код вида товара по ТН ВЭД ЕАЭС. Об этом сказано в подпункте «а(1)» пункта 2 раздела II приложения 1 к постановлению Правительства РФ от 26 декабря 2011 № 1137.

Как платить НДС при экспорте в страны – участницы Таможенного союза

Ставка НДС

Какая ставка НДС при экспорте в страны Таможенного союза

При экспорте товаров в страны – участницы Таможенного союза начисляйте НДС по ставке 0 процентов.

Российская организация может реализовывать товары через свои филиалы, которые находятся на территории государств – участников Таможенного союза. В таком случае она также имеет право на нулевую ставку НДС.

При этом право на нулевую налоговую ставку организация-экспортер должна подтвердить.

Об этом сказано в пункте 3 приложения 18 к Договору о Евразийском экономическом союзе. Аналогичные разъяснения содержатся в письмах Минфина России от 20 марта 2015 г. № 03-07-13/1/15445 и от 17 марта 2015 г. № 03-07-13/1/14229.

Такой порядок применяется независимо от того, облагается ли НДС ввоз экспортируемого товара на территорию страны – участницы Таможенного союза или нет.

Как обосновать нулевую ставку

Как обосновать нулевую ставку НДС при экспорте в страны Таможенного союза

Чтобы обосновать применение нулевой ставки НДС при экспорте товаров в страны – участницы Таможенного союза, российская организация должна:

1. собрать пакет документов, подтверждающих факт экспорта в страны – участницы Таможенного союза;

2.

заполнить декларацию по НДС;

3. сдать пакет подтверждающих документов и декларацию в налоговую инспекцию.

Какие документы собрать

В пакет документов, подтверждающих факт экспорта в страны – участницы Таможенного союза, входят:

1. договор, на основании которого российский продавец экспортировал товары (договор купли-продажи, лизинга, товарного кредита, договоры на изготовление товаров или на переработку давальческого сырья);

2.

заявление покупателя (исключение – вывоз в режиме свободной таможенной зоны или таможенного склада) с отметкой налоговой инспекции страны-импортера о ввозе экспортированного товара и уплате косвенных налогов либо о том, что ввоз таких товаров не облагается НДС (письмо Минфина России от 16 апреля 2014 г. № 03-07-РЗ/17338). Заявление можно подать либо в бумажном виде (в четырех экземплярах), либо в электронном виде с усиленной квалифицированной электронной подписью. Если заявление получено от покупателя в электронном виде, то в нем должно быть и сообщение о проставлении отметки налоговой инспекцией страны-импортера. В этом случае бумажное заявление не требуется (письмо ФНС России от 1 июля 2015 г. № ЗН-4-17/11507). Если информация о заявлениях поступает в налоговую инспекцию в рамках отдельных международных межведомственных договоров, сведения о них нужно включить в перечень заявлений;

3. копия таможенной декларации (при вывозе в режиме свободной таможенной зоны или таможенного склада). В этом случае заявление покупателя о ввозе товаров не представляется;

4.транспортные и (или) товаросопроводительные документы, подтверждающие перемещение товара с территории России на территорию другой страны – участницы Таможенного союза (если оформление таких документов предусмотрено национальными законодательствами);

5. иные документы, подтверждающие обоснованность применения нулевой ставки НДС (например, посреднические договоры, если российская организация экспортирует товары через посредника (п. 2 ст. 165 НК РФ)).

Это следует из положений пункта 4 приложения 18 к Договору о Евразийском экономическом союзе.

Как инспекторы проверят факт экспорта

Получив от экспортера пакет документов вместе с налоговой декларацией, инспекторы проводят камеральную проверку. По результатам такой проверки они принимают одно из следующих решений:

1. подтвердить факт экспорта и возместить (зачесть) суммы входного НДС по товарам (работам, услугам), использованным для реализации товаров на экспорт;

2.

не подтвердить факт экспорта, то есть отказать в нулевой ставке и начислить с реализации налог по ставке 18 или 10 процентов.

Когда инспекция отказывает в возмещении НДС при экспорте в страны Таможенного союза

Проверяющие могут не подтвердить факт экспорта, если сведения, которые подала организация, не совпадают с теми, которые есть в инспекции.

Речь идет о сведениях о перемещении товаров и уплате косвенных налогов, которые поступают в российскую налоговую инспекцию от инспекции другой страны, в которую были экспортированы товары.

Когда есть расхождения, инспекторы начислят НДС по обычным ставкам – 10 или 18 процентов. Такой порядок предусмотрен пунктом 8 приложения 18 к Договору о Евразийском экономическом союзе.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг.

Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг.

Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в рекомендации».

Из рекомендации Нужно ли применять ККТ при выдаче, получении и возврате займа

Задайте свой вопрос экспертам «Системы Главбух»

Возврат товаров в 2021 году: новые правила

Источник: https://www.glavbukh.ru/hl/222219