Отмена круглой печати

Отмена печати для юридических лиц вызвала массу волнений и непонимания в бизнес-индустрии. В первую очередь руководители и представители экономического сектора организации задались вопросом: «Использование печатей отменено для всех ли процедур или же есть документы, которые без заверения не являются действительными?» Ответы дал закон об отмене печатей № 82-ФЗ от 06.04.2015 года. В нем подробно расписано, как следует работать организации с момента принятия закона, нужно ли ставить штамп на договоре, а также на документах налоговой, бухгалтерской и первичной отчетности. Также закон об отмене печатей поясняет процедуру по постановке таких отметок на доверенностях, позволяющих представлять в суде интересы юридического лица.

Должно ли общество иметь печать

Необходимость использования такого реквизита обществом прописывается в его уставе. Организации типа ООО и АО не обязаны иметь круглую печать на основании федерального закона № 82-ФЗ от 06.04.2015 года. Также с 7 апреля 2015 года у предприятий появляется обязанность прописывать в уставе факт наличия штампа. В случае его отсутствия считается, что юридическое лицо не обязано заверять документы таким образом. Поэтому после того, как закон вступил в силу, обществам, которые имеют в своем уставе отметку о наличии круглой печати, никаких правок делать не нужно. Что же касается организаций, которые созданы до 7 апреля 2015 года и не имеют в своей документации соответствующей отметки, то им рекомендуется пополнить устав требуемой информацией. Необходимость данного дополнения обосновывается возможной потребностью ставить отметку на бумагах, предусмотренных законом. Что касается обществ, сформированных после 7 апреля 2015 года, то они обладают правом иметь штамп, но для них это не обязательно.

Понятие и назначение печати для документов

С 7 апреля 2015 года хозяйственные общества не обязаны иметь круглую печать. В соответствии с п. 5 ст. 2 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) наличие печати для ООО является правом, а не обязанностью. Аналогичные нормы содержатся и в Федеральном законе от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО).

Вместе с тем в настоящее время печати активно используются в современной предпринимательской деятельности, без них, пожалуй, сложно представить документооборот юридического лица или ИП. Более того, помимо основной печати в бизнес-практике применяются и другие печати, которые различаются по своему назначению, их условно называют «дополнительные» или «вспомогательные». К ним относится и печать «для документов». Насколько ее использование оправдано? Какие документы можно заверять этой печатью? Постараемся ответить на эти вопросы.

Вообще, в гражданском законодательстве понятие «печать для документов» отсутствует, не раскрывает законодатель и сам термин «печать».

Легальное определение печати мы находим в п. 2.1 ГОСТ Р 51511-2001, утвержденного Постановлением Госстандарта России от 25.12.2001 N 573-ст (далее — ГОСТ Р 51511-2001), в соответствии с которым под печатью понимается устройство, содержащее клише печати, для нанесения оттисков на бумагу.

Согласно п. 5.24 ГОСТ Р 7.0.97-2016 «Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (утв. Приказом Росстандарта от 08.12.2016 N 2004-ст) печать заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подписи печатью в соответствии с законодательством Российской Федерации.

Таким образом, понятие и правовой статус любой печати, в том числе печати «для документов», определены: это инструмент, позволяющий удостоверить подпись уполномоченного лица на документе.

Данный вывод закреплен в п. 71 ГОСТ Р 7.0.8-2013, утвержденного Приказом Росстандарта от 17.10.2013 N 1185-ст, согласно которому печать — устройство, используемое для заверения подлинности подписи должностного лица посредством нанесения его оттиска на документ.

С одной стороны, иметь такую печать очень удобно бухгалтеру, кадровику, юристу организации, так как она всегда под рукой и ей можно заверить подпись на документе, когда нет доступа к основной печати (например, руководитель увез ее с собой на переговоры в другой город).

С другой стороны, возникает вопрос, является ли такое заверение легитимным и не заставит ли оно сомневаться контрагента организации в добросовестности ее действий. Во-первых, сомнения вытекают из анализа норм Законов об ООО и АО, из буквального толкования которых следует, что организация вправе иметь только одну печать (п. 5 ст. 2 Закона об ООО, п. 7 ст. 2 Закона об АО). Вместе с тем печать «для документов» достаточно широко используется в сфере предпринимательства. Этому, несомненно, способствует устойчиво сложившаяся судебная практика в отношении данной категории печатей (Постановления Двенадцатого арбитражного апелляционного суда от 14.06.2018 N 12АП-3901/2018 по делу N А12-33980/2017, Пятнадцатого арбитражного апелляционного суда от 11.12.2017 N 15АП-18702/2017 по делу N А53-14906/2017).

Так, довод апеллянта о том, что «штамп для документов», которым были заверены акты выполненных работ, необоснованно признан судом первой инстанции «печатью организации», был отклонен и арбитражным судом апелляционной инстанции, поскольку, как указал суд, «наличие оттиска печати (штампа с данными ответчика) на акте выполненных работ порождает юридический факт, с наличием которого у лица возникают определенные права и обязанности, поскольку печать и штамп являются средством индивидуализации юридического лица и находятся в распоряжении самого общества, доступ к ней имеют только уполномоченные лица. Соответственно, печать удостоверяет подлинность подписи, а также тот факт, что соответствующий документ исходит от индивидуально-определенной организации» (Постановление Седьмого арбитражного апелляционного суда от 22.06.2016 по делу N А45-22782/2015 (Постановлением Арбитражного суда Западно-Сибирского округа от 11.10.2016 N Ф04-4272/2016 по делу N А45-22782/2015 данное Постановление оставлено без изменения)).

Указанное Постановление содержит очень важные выводы, позволяющие определить статус печати «для документов»: такого рода печать (или еще ее можно назвать «штампом», тем самым отличая ее от основной печати) также может служить доказательством подлинности подписи должностных лиц на документах, так как, находясь в ведении конкретного юридического лица, в ограниченном доступе, также является средством его индивидуализации.

Говоря о внешнем виде печати «для документов», следует указать, что законодатель не установил императивные требования к тому, как она должна выглядеть. ГОСТ Р 51511-2001 вводит стандарты только в отношении печати с воспроизведением государственного герба РФ. И все-таки обязательные требования к данному виду печати можно определить, если руководствоваться назначением любой печати как средства идентификации конкретного юридического лица.

Как уже писалось выше, печать удостоверяет подпись руководителя или иного уполномоченного лица на документе. Сомнительно, что все контрагенты юридического лица досконально знают подпись его руководителя. В этом случае любая печать служит гарантом того, что документ исходит от данной организации. В связи с этим печать «для документов», как и другие печати, должна содержать следующие реквизиты: полное наименование организации на русском языке с указанием организационно-правовой формы, местонахождение, ОГРН, ИНН. Печать «для документов» обязательно будет включать в себя дополнительную надпись «для документов». Причем форма и размер такой печати могут быть любыми.

Таким образом, можно сделать следующие выводы относительно понятия и назначения печати «для документов»:

- С 07.04.2015 организации получили право иметь печать или отказаться от нее. Если печать у юридического лица имеется, то это нужно зафиксировать в уставе.

- Основная печать у организации может быть только одна. Все остальные печати правильнее называть штампами, поскольку, несмотря на схожесть понятий, различия между ними, безусловно, существуют. Спорный вывод — см. выше.

- Печать «для документов» тоже относится к разряду штампов. Внешнее отличие этой печати от основной — это дополнительная надпись «для документов», все остальные атрибуты, например реквизиты организации, штамп может также содержать. Поскольку законодатель отменил требования к форме основной печати (теперь она не обязательно должна быть круглой), следует вывод, что форма этих двух печатей может быть любой.

Правовой статус основной печати и печати «для документов» тоже сходен: обе используются для удостоверения подписи руководителя или иного уполномоченного лица на документах. Выбор печати зависит от статуса документа, так как законом может быть установлено его заверение только основной печатью. Отсюда возникает вопрос, какие еще виды документов можно заверять этой печатью, чтобы впоследствии суд не признал их ненадлежащими доказательствами. Для ответа следует исходить от противного, то есть определить перечень документов, на которых обязательным является проставление основной печати.

Когда печать необходима, а когда нет

Общество обязано ставить печать в следующих случаях:

— если возникает необходимость оставить залог у залогодателя под защитой замка и печати залогодержателя,

— когда образовательная организация заверяет документы об образовании,

— если документы подаются на регистрацию по договору аренды сооружения или здания сроком более года, то их необходимо заверять печатью, но только при условии, что данный способ прописан в уставе,

— в таможенный орган подается информационное сообщение в пакете с прочими документами по уплате акцизов на товары, промаркированные Таможенным союзом и ввозимые на территорию России с территории союзного государства.

Отмена печати для юридических лиц заставила внести соответствующие правки в ряд законов. Часть подзаконных актов все так же предполагает необходимость ее наличия. Случаи, когда подзаконные акты требуют проставлять данную отметку на документах, юридическое лицо должно воспринять как необязательные. Но государственные органы, банки и прочие структуры могут по-прежнему требовать постановку печати на документах.

Больше о печатях в делопроизводстве

Руководитель должен издать отдельный приказ, чтобы на практике утвердить список с документами, требующими печати. Отдельного приказа или распоряжения требует список должностных лиц, у которых есть право расписываться на документах.

Для юридических лиц печать тоже становится обязательной. Акты о несчастных случаях на производстве, журналы и книги, доверенности – вот лишь небольшой список бумаг, которые требуют применения данного материала. Использование печатей в делопроизводстве упрощает ведение бизнеса. Более того, отсутствие печати усложняет решение множества задач.

Некоторым юридическим лицам необходимо по закону иметь этот инструмент, вне зависимости от того, планируется ли использовать его на практике. Для общественных организаций и кооперативов, например, это не обязательное требование. В трудовых книжках печати ставятся лишь в трех ситуациях:

- Когда документ оформляется в первый раз.

- Если меняются анкетные данные сотрудника.

- Если происходит увольнение.

Единственная серьезная проблема в настоящее время – отсутствие правил аннулирования ошибочно поставленных печатей.

На печатях разрешается использовать товарные знаки и фирменные наименования, если это не нарушает прав других лиц. Благодаря этому у руководства появляется дополнительный инструмент для индивидуализации. Это помогает выделиться на фоне конкурентов. Право на использование товарного знака возникает сразу после того, как завершена его регистрация. Изготовить печать для организации можно в любой фирме, которая представляет соответствующие услуги. Допустимо использование дополнительной защиты от создания подделок. Для этого наносят рисунки, которые остаются видимыми, либо невидимыми.

Каждый руководитель сам решает, использовать печать, или отказаться от нее. Некоторые нормативные акты обязательного использования печати вообще не предусматривают.

Наверх

Напишите свой вопрос в форму ниже

Оформление трудовых книжек

В соответствии с правилами ведения трудовой книжки, при увольнении работника все записи, которые были внесены в процессе его работы, должны быть заверены печатью. Отмена обязательности печати внесла в данную процедуру коррективы. Теперь данные о работнике заверяются штампом, принадлежащим кадровой службе. Роструд считает, что замена круглой печати на иную другую не является нарушением Трудового кодекса и не ущемляет права работника, так как последний получает подтверждение о факте работы в данной организации. Важно понимать, что подтверждающей является только та отметка, в которой содержится информация о наименовании и месте расположения работодателя.

Ставить или не ставить? Вот в чем вопрос!

Оформляя документы, подтверждающие привлечение иностранных сотрудников, работодатель заверяет их только в случае том, если это предусмотрено уставом. Что же касается штатного расписания, то отмена обязательности печати хозяйственных обществ повлекла за собой полное отсутствие необходимости заверения данного документа. Изменения коснулись и принципа оформления трудового договора. Отмена печати организации теперь предполагает отсутствие необходимости заверять трудовой договор штампом.

Нужна ли печать на договоре

Ещё до того, как печать перестала быть обязательной, судьи приходили к выводам, что законодательство не содержит обязательного наличия печати сторон по договору (постановление ФАС Московского округа от 22.03.12 № А40-62363/11-71-291).

Получается, что проставление печати на договорах и раньше не было обязательным (если этого, конечно, не требовал сам договор).

Без печати можно заключать и трудовые договоры, поскольку статья ТК РФ не предусматривает печать в качестве обязательного реквизита. Таким образом, в целях заключения договоров отмена печати, в принципе, ничего не изменила.

Бесплатно составлять договоры в Контур.Эльбе по готовым шаблонам

Печать на первичных документах

Налоговый кодекс и Закон о бухгалтерском учете не содержат никакой информации о необходимости проставления печати на первичных документах организации, даже на тех, в которых указаны расходы по налогообложению прибыли. Но существуют случаи, когда обязательность заверения устанавливается порядком заполнения конкретной формы, или самой формой, или форматом предоставления первичного документа, разработанным силами налогоплательщика. В связи с данной тонкостью налогоплательщикам рекомендуется предупреждать своих контрагентов о необходимости заверения документа, если это предусмотрено формой данного документа. Также отмена печатей для юридических лиц заставляет налогоплательщиков заранее убеждаться в том, что контрагенту также необходима печать.

Нужна ли печать на приказе?

Таким образом, с точки зрения правил оформления такой документации, печать на приказе не требуется. Но в большинстве организаций оттиск все-таки ставят. Почему?

Причина первая – это добавляет весомости документу. Хотя в данном случае необходимость скорее чисто психологическая.

Причина вторая – удостоверение подлинности подписи должностного лица. В этом нет особой необходимости, но в случае возникновения конфликтной ситуации (нарушение трудовых или правовых норм в приказе, нарушение самого приказа подчиненными) наличие печати на внутренних приказах организации является дополнительным аргументом в споре.

Подача отчетности в ИФНС

В обязанности каждого налогоплательщика входит своевременная сдача декларации в соответствии с формой, утвержденной ФНС России и согласованной с министерством финансов России. Если организация сдает отчетность в бумажном формате, то проставление печати является обязательным. Данное правило регулируется указаниями налогового ведомства, включающими в себя нормы заполнения деклараций. Отмена печатей ввела многих юридических лиц в заблуждение, что привело к частому отсутствию важного реквизита на подаваемой декларации и, как следствие, к ее отклонению.

В связи с существованием правила, гласящего об обязательном прописывании случаев, предусматривающих постановку печати, в федеральных законах и предусмотрением названного требования нормами подзаконных актов, возникает парадоксальное противоречие. Юридическая сила на стороне закона, то есть противоречивые подзаконные акты не принимаются во внимание. Однако, дабы не рисковать, думая, что отмена печати хозяйственных обществ касается и данной ситуации, рекомендуются обязательно заверять документ мокрой печатью до тех пор, пока не появятся разъяснения со стороны компетентных органов или не будут внесены изменения в соответствующие данной ситуации приказы. При этом в качестве рекомендации выдвигается пожелание внести информацию о наличии штампа в устав организации.

Обязательность печати на акте оказания услуг

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

- Налоговый кодекс РФ.

- Постановление ФАС Уральского округа от 02.03.2011 № Ф09-765/11-С3 по делу № А76-10969/2010-37-370.

- Постановление ФАС Московского округа от 15.07.2011 № КА-А40/7114-11 по делу № А40-122922-10-76-711.

- Постановление ФАС Северо-Западного округа от 03.08.2009 по делу № А56-51039/2008.

- Постановление ФАС Поволжского округа от 06.04.2009 по делу № А65-19581/2008.

- Постановление Президиума ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75.

- Письмо Минфина РФ от 12.11.2007 № 03-03-06/1/800.

- Письмо Минфина России от 31.07.2012 № 03-03-06/2/85.

Исходя из информации, предоставленной Вами, считаем необходимым сообщить нижеследующее.

Договоры оказания услуг, заключенные в целях удовлетворения потребностей сторон в области информации, рекламы, медицины, консалтинга, юриспруденции, аудита и др. имеют широкое распространение в настоящее время. В связи с этим немаловажно знать, какими документами оформляются договоры оказания услуг, чтобы у сторон не возникало проблем, как с налоговыми органами, так и между собой при исполнении договора. Ведь услуга не имеет материально-вещественного выражения, в связи, с чем подтвердить факт и объем оказания услуги можно только документами, прежде всего актом об оказанных услугах.

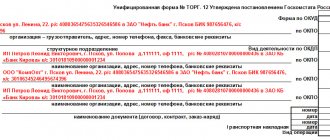

Как показывает практика, налоговые инспектора, осуществляя налоговые проверки, уделяют пристальное внимание оформлению актов об оказании услуг. Унифицированная форма такого акта отсутствует, и организация должна разработать ее самостоятельно. Акт об оказании услуг, составленный с нарушениями и не отвечающий требованиям закона, может привести к тому, что по результатам налоговых проверок расходы будут признаны неправомерными, а в принятии к вычету «входного» НДС будет отказано. Такая ситуация, к сожалению, имеет большую вероятность.

Несмотря на то обстоятельство, что типовая форма такого акта, его унифицированная форма, не существует, налоговые органы очень требовательно относятся к его форме и содержанию. Таким образом, расходы налогоплательщика и их содержание хотя и могут подтверждаться любыми документами, в том числе договорами, актами, счетами и платежными документами, но достоверно с позиции налоговых органов подтвердить расходы можно только документами, оформленными в соответствии с требованиями, установленными действующим законодательством. Эта позиция нашла свое подтверждение и в судебной практике, в частности в Постановление ФАС Уральского округа от 02.03.2011 № Ф09-765/11-С3 по делу № А76-10969/2010-37-370.

Каковы же эти требования и что должен в обязательном порядке содержать акт об оказанных услугах? Для понимания этого вопроса остановимся на основных положениях, требования по которым выдвигают налоговые органы.

В первую очередь налоговики для установления связи между произведенными расходами и коммерческой деятельностью организации требуют в актах подробного описания оказанных услуг с их расшифровкой. При отсутствии детализации в актах они могут исключить расходы из состава затрат, уменьшающих облагаемую базу по прибыли, как не подтвержденные. При этом, как Министерство финансов РФ, так и арбитражные суды стоят в этом вопросе на защите интересов налогоплательщика, исходя из того, что ни налоговые, ни иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета (Письмо Минфина РФ от 12.11.2007 № 03-03-06/1/800, Постановление ФАС Московского округа от 15.07.2011 № КА-А40/7114-11 по делу № А40-122922-10-76-711). В связи с имеющимися расхождениями в этом вопросе рекомендуем автору письма подробно описывать в акте содержание и объем оказанных услуг.

Что касается вопроса именно оформления акта об оказанных услугах, то, т.к. акт является первичным документом, то к нему применяются общие требования к оформлению первичных документов. В акте должна быть указана дата составления документа, наименование организации, от имени которой составлен документ, содержание оказанных услуг, стоимость услуг, наименование должностей лиц, ответственных за совершение хозяйственной операции и личные подписи указанных лиц. Причем подписям на акте об оказании услуг нужно уделять особое внимание — в акте должны содержаться их расшифровки, а также названия должностей лиц, подписавших данный акт. На необходимость наличия в актах вышеперечисленных элементов также указывал в своем Постановлении Президиум ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75.

А вот печать организации в перечне обязательных реквизитов первичного документа не поименована. Это положение подтверждается, например, в Письме Минфина России от 31.07.2012 № 03-03-06/2/85. Тем не менее, считаем, что проставление печати на акте об оказанных услугах будет нелишним. К тому же это может оказаться дополнительным аргументом, если заказчик откажется платить, ссылаясь на то, что в документе с его стороны стоит подпись неуполномоченного лица.

Судебная практика в данном вопросе также обосновывает отсутствие необходимости проставления печати на актах оказанных услуг. Так, например, ФАС Уральского округа в своем Постановлении от 29.01.2008 № Ф09-9195/07-С2 обратил внимание, что отсутствие печати организации-контрагента на акте приемки оказанных налогоплательщику услуг, не лишает последнего права учесть расходы по их оплате при исчислении налога на прибыль, поскольку наличие проставленной печати лица, от которого исходит такой документ, не предусмотрено в качестве обязательного требования к оформлению акта. Стоит обратить внимание, что многие судебные акты свидетельствуют о такой судебной практике, которая допускает отсутствие самого акта оказанных услуг как такового, т.к. гражданское законодательство не устанавливает обязанности сторон оформлять отношения по приему результата услуг двусторонним актом (Постановление ФАС Северо-Западного округа от 03.08.2009 по делу № А56-51039/2008, Постановление ФАС Поволжского округа от 06.04.2009 по делу № А65-19581/2008).

И все же, если организация считает необходимым проставление оттиска печати на акты оказанных услуг, рекомендуем в самом договоре оказания услуг в обязательном порядке указать, что оказанные услуги оформляются актом приема-передачи, подписываются и заверяются печатями обеих сторон. Это в дальнейшем поможет избежать возможных споров по поводу оформления акта и отказов одной из сторон от проставления на нем печати. Сложившаяся правоприменительная и судебная практика по этому вопросу не дает все же четкого однозначного толкования «за» или «против» печати, в то время как налоговые органы, скорее всего не упустят возможность отказать в отнесении на затраты расходов по актам оказанных услуг, на которых отсутствует печать стороны.

Резюме.

Договоры оказания услуг являются в сфере предпринимательства одними из самых распространенных видов договоров. По их учету налоговые органы выработали вполне определенную позицию, заключающуюся в том, что акт об оказании услуг, составленный с нарушениями, не отвечающий требованиям закона и не имеющий необходимых реквизитов, не будет принят налоговыми органами, а расходы будут признаны неправомерными, а в принятии к вычету НДС будет отказано.

В то же время на сегодняшний день (и эта позиция активно поддерживается судами) гражданское законодательство не устанавливает обязанности сторон оформлять отношения по приему результата услуг двусторонним актом, а унифицированных требований к составлению такого акта нет. Так как акт об услугах является первичным документам, к нему применяются общие требования по содержанию: дата составления документа, наименование организации, от имени которой составлен документ, содержание оказанных услуг, стоимость услуг, наименование должностей лиц, ответственных за совершение хозяйственной операции и личные подписи указанных лиц. Как видим, требование наличия печати на актах оказанных услуг отсутствует. Эту позицию поддерживает и Минфин РФ, и ФНС и во многом суды. Однако как гласят нормы гражданского законодательства, стороны при заключении договоров и соответственно сопровождающих их документов свободны в своем волеизъявлении и могут включать в их текст любые положения, не противоречащие законодательству. В том числе и требование проставления печатей сторон на актах об оказанных услугах. В связи, с чем рекомендуем автору вопроса в целях отсутствия претензий со стороны налоговых органов и недобросовестного поведения контрагента – исполнителя проставлять печати на актах об оказанных услугах.

Хотите получить юридическую консультацию по Вашему вопросу? Звоните сейчас!

Отчётность для ПФР

Согласно закону о страховых взносах, заверение отчетности, подаваемой в Пенсионный фонд Российской Федерации, не требуется. Данное положение распространяется и на заполнение таких форм, как РСВ-1 ПФР. Но, несмотря на это, в самой форме есть поле, предполагающее постановку печати. В связи с этим отсутствие заверения на РСВ-1 ПФР приводит к отказу со стороны принимающего органа. Также внесение исправлений в процессе заполнения расчета предполагает обязательное заверение правок печатью.

Как сдать отчетность в ФСС и не получить отклонение

Если изучить порядок заполнения отчетности для подачи в фонд социального страхования по форме 4-ФСС, то можно понять, что необходимость подтверждения правильности данных печатью существует. Точно так же, как и в случае с данными, подвергшимися изменениям в форме РСВ-1 ПФР, обязательного заверения требует скорректированная информация в документе, содержащем расчеты по взносам, направленным в фонд социального страхования. Что касается документов, запрашиваемых ИФНС, то, согласно форме, описывающей требования по предоставлению документации, организация должна подавать копии тех бумаг, которые необходимы инспекции, заверенные подписью руководителя и соответствующей печатью, в случае если иное положение не предусматривается законодательством Российской Федерации.

Отмена круглых печатей – что изменилось в работе юриста, кадровика и бухгалтера.

1. Юристу: ПАО и ООО решат самостоятельно, иметь ли им печать

1.1. О наличии печати у общества можно узнать из его устава

1.2. Будет ли печать на договоре, по-прежнему зависит от решения сторон

1.3. Можно ли не ставить печать на доверенности?

1.4. В каких случаях можно не ставить печать, а в каких она обязательна?

2. Кадровику: ставить ли печать при оформлении документов?

2.1. В акте о несчастном случае печать работодателя может отсутствовать

2.2. Как заверять записи в трудовых книжках, если нет печати?

2.3. Заключить трудовой договор можно и без печати

2.4. Ставить ли печать организации на листке нетрудоспособности — решать работодателю

2.5. Документы о привлечении иностранных работников заверяются печатью, если она есть

2.6. Чтобы утвердить штатное расписание, печать не нужна

3. Бухгалтеру: повлияет ли на работу отсутствие печати?

3.1. Для организаций, имеющих печать, сведения о которой есть в уставе

3.1.1. Что будет с расходами, если у контрагента нет печати?

3.2. Для организаций, имеющих печать, сведений о которой нет в уставе, а также для вновь создаваемых компаний

3.2.1. Как быть, если без печати инспекция не принимает отчетность?

3.2.2. Что делать с отчетностью по страховым взносам?

3.2.3. Нужно ли заверять печатью копии документов, которые запросила инспекция в ходе проверки?

3.2.4. Нужно ли ставить печать на доверенности представителя организации?

3.2.5. Должна ли использовать печать организация, применяющая ККТ?

3.2.6. Установленная в Налоговом кодексе РФ обязанность ставить печать при уплате акциза сохраняется

1. Юристу: ПАО и ООО решат самостоятельно, иметь ли им печать

1.1. О наличии печати у общества можно узнать из его устава

С 7 апреля 2015 г. ООО и ПАО не обязаны иметь круглую печать (Федеральный закон от 06.04.2015 N 82-ФЗ, далее — Закон). Соответствующие изменения внесены, в том числе в Закон об ООО и Закон об АО.

С этой же даты сведения о наличии печати должны содержаться в уставе общества. Отсутствие такой информации свидетельствует о том, что у юрлица нет печати. Вместе с тем обязанность уничтожить печать, если названные изменения не внесены в устав, не установлена.

В случае если печать требуется согласно федеральному закону, оттиск печати, информации о наличии которой нет в уставе, не может ставиться для исполнения названного требования. Однако запрета на использование такой печати или ответственности за это не предусмотрено.

Резюме

Обществам, в уставе которых уже содержится информация о наличии печати, ничего делать не нужно. Остальным организациям рекомендуем включить в устав соответствующую информацию, поскольку зачастую необходимость поставить печать на документах предусматривается в законе или в договоре между сторонами. Что касается обществ, которые создаются с 7 апреля 2015 г., то они вправе, но не обязаны иметь печать.

1.2. Будет ли печать на договоре, по-прежнему зависит от решения сторон

Скрепление договоров печатью как раньше, так и сейчас считается дополнительным требованием к их форме.

Следовательно, печать на договоре нужна только в том случае, если есть соответствующее указание в законе, ином правовом акте или договоре. Это подтверждается судебной практикой. Вместе с тем отказ общества от использования печати может привести к возникновению сложностей в отношениях с контрагентами, для которых подобное оформление сделки является решающим.

Не менее важен вопрос о том, надо ли ставить печать на актах, подтверждающих исполнение договора сторонами (например, на акте об оказании услуг или о выполнении работ), а также на расписке, подтверждающей передачу денежных средств по договору займа. Если стороны уже имеют печать и это отражено в уставе, они могут продолжать ее использовать при оформлении перечисленных документов.

Резюме

Можно не ставить печать на договор, если контрагент не возражает и законом не предусмотрено обратное. Поскольку использование печати при заключении договора для многих компаний является сложившейся практикой, рекомендуем не отказываться от использования печати хотя бы первое время после вступления в силу нововведений.

Составить договор с учетом описанных новшеств поможет онлайн-сервис «Конструктор договоров». В анкеты (раздел «Заключительные положения») и шаблоны (раздел «Адреса и реквизиты сторон») к договорам поставки, подряда, возмездного оказания услуг, аренды нежилого помещения, займа, а также купли-продажи транспортных средств уже добавлено предупреждение, согласно которому скрепление договора печатью необязательно, если это не предусмотрено соглашением сторон, законом или иными нормативными правовыми актами. Кроме того, приведена соответствующая судебная практика.

1.3. Можно ли не ставить печать на доверенности?

Еще 1 сентября 2013 г. печать перестала быть необходимым реквизитом доверенности юрлица, предусмотренной Гражданским кодексом РФ. Доверенность от имени юрлица выдается за подписью его руководителя (п. 4 ст. 185.1 ГК РФ). Ранее обязанность ставить печать организации на доверенности, выданной от имени юрлица, была установлена в п. 5 ст. 185 ГК РФ. Требование о наличии печати сохранялось для некоторых видов доверенностей, например для доверенности процессуальных представителей.

С принятием Закона даже процессуальные доверенности в большинстве случаев могут оформляться без печати, если ее у организации нет.

Вместе с тем в п. 6 ст. 57 Кодекса административного судопроизводства РФ установлено, что доверенность от имени организации должна быть скреплена печатью этой организации. Юрлицо, решившее не использовать печать, не сможет выдать такую доверенность.

Резюме

Отсутствие печати у организации не помешает ей выдать доверенность на совершение сделки или на представительство в арбитражном суде. Однако для представительства по некоторым делам, рассматриваемым в судах общей юрисдикции (например, по делам об оспаривании нормативных и ненормативных актов), печать потребуется.

Рекомендуем не отказываться от печати, чтобы не усложнять подключение представителя к участию в таких процессах.

1.4. В каких случаях можно не ставить печать, а в каких она обязательна?

До вступления в силу Закона требование о наличии печати на документах содержалось в ряде федеральных законов, а также во множестве подзаконных актов. Согласно изменениям только установленное в федеральном законе требование о наличии оттиска печати является обязательным. В связи с этим перед обществами возникают два основных вопроса: в каких законах сохранилась обязанность ставить печать и как быть с аналогичными положениями подзаконных актов?

В ряде законов в положения о необходимости ставить печать внесены поправки, в соответствии с которыми печать ставится только при ее наличии. Например, теперь при подаче пакета документов для регистрации договора аренды зданий или сооружений, заключенного на срок не менее года, заверять печатью копии учредительных документов должны только те хозяйственные общества, в уставе которых есть указание на наличие печати. Для остальных обществ заверение печатью названных документов необязательно.

В то же время печать по-прежнему нужна, например, для того, чтобы оставлять предмет залога у залогодателя под замком и печатью залогодержателя, а также для заверения образовательными организациями документов об образовании.

Кроме того, до 18 мая 2015 г. сохраняется обязанность организаций, участвующих в таможенных правоотношениях, ставить печать в определенных Законом о таможенном регулировании случаях.

Сложнее ситуация с подзаконными актами, которые до сих пор предусматривают необходимость наличия у юрлиц печати. Например, для открытия расчетного счета юрлицо должно предоставить в соответствующий банк карточку с образцами подписей и оттиска печати.

Поскольку в Законе не указано, что обязанность использовать печать может быть закреплена в подзаконных актах, формально такие указания с 7 апреля 2015 г. не являются обязательными.

Резюме

Если требование о наличии печати на документах установлено подзаконным актом, его стоит воспринимать как необязательное. Однако нужно быть готовым к тому, что госорганы, банки и иные лица могут по-прежнему требовать наличия печати на документах.

Организациям, которые участвуют в таможенных правоотношениях и в уставе которых нет сведений о наличии печати, необходимо внести в устав соответствующую информацию. В противном случае с 7 апреля по 17 мая 2015 г. они не смогут, в частности, оформить доверенность от своего имени для представительства при обжаловании действий и решений таможенного органа или его должностного лица.

2. Кадровику: ставить ли печать при оформлении документов?

2.1. В акте о несчастном случае печать работодателя может отсутствовать

При составлении акта о несчастном случае на производстве ставить печать организации теперь необходимо лишь при ее наличии (ч. 5 ст. 230 ТК РФ).

Ранее во всех случаях требовалось заверять данный акт печатью. При этом работодатель-физлицо, у которого она отсутствовала, должен был заверять свою подпись в установленном порядке.

Резюме

Порядок составления акта о несчастном случае на производстве упрощен как для работодателей-физлиц, так и для работодателей-организаций. Теперь хозяйственным обществам, не имеющим печати, ставить ее на этом документе необязательно.

2.2. Как заверять записи в трудовых книжках, если нет печати?

В связи с отменой обязательности печатей возникает важный вопрос о том, как оформлять трудовые книжки. По правилам их ведения при увольнении работника записи, внесенные в трудовую книжку за время его работы, заверяются печатью работодателя.

Чтобы заверить данные о работнике на первой странице трудовой книжки или изменения, внесенные в эти данные (например, фамилии), можно воспользоваться печатью кадровой службы.

Ранее подобная альтернатива была предусмотрена для заверения записей, внесенных в трудовую книжку работника при трудоустройстве и в период его работы в организации. Сейчас такая возможность нормативно не установлена. Вместе с тем разъяснения Роструда позволяют сделать вывод, что заверение записей в трудовой книжке не круглой, а иной печатью работодателя не влечет нарушения прав работника, поскольку подтверждает факт его работы у данного работодателя. Печать должна содержать информацию о наименовании работодателя (юридического лица) и месте его нахождения.

Резюме

Поскольку обязанность использовать печать устанавливается только федеральным законодательством, а требования о заверении печатью сведений в трудовых книжках закреплены на подзаконном уровне, соблюдение таких требований не является обязательным.

Тем не менее, во избежание рисков работодателям (кадровикам) рекомендуем как и раньше заверять сведения в трудовых книжках работников печатью. При отсутствии круглой печати организация может применять другую печать, содержащую необходимые данные.

2.3. Заключить трудовой договор можно и без печати

По общему правилу трудовой договор заключается в письменной форме и подписывается сторонами. На практике принято также ставить на трудовых договорах печать организации. Между тем законодательством требование заверять данный акт печатью не предусмотрено.

Резюме

Отсутствие у организации печати, а значит, невозможность поставить ее на трудовом договоре не повлияет на его действительность.

2.4. Ставить ли печать организации на листке нетрудоспособности — решать работодателю

На бланке листка нетрудоспособности предусмотрено отдельное поле для печати работодателя. Вместе с тем нет специальных правил, касающихся формы такой печати или информации, которую она должна содержать.

Работодатели-физлица ставят печать при ее наличии (см. Порядок выдачи листков нетрудоспособности).

Аналогичные правила, вероятно, будут действовать и в отношении хозяйственных обществ в связи с отменой норм о необходимости иметь круглую печать. Это представляется обоснованным, поскольку в данном случае федеральным законом обязанность ставить печать работодателя на больничном листе не установлена.

Резюме

До тех пор пока бланки документов и порядок их заполнения не приведены в соответствие с изменившимся законодательством, решение вопроса о том, ставить ли печать на таких документах, остается на усмотрение работодателя. С юридической точки зрения требования подзаконных актов о наличии печатей на документах можно считать необязательным. Если работодатель готов отстаивать свою позицию в суде, он может не использовать печать в подобном случае.

2.5. Документы о привлечении иностранных работников заверяются печатью, если она есть

Требование заверять печатью документы, необходимые для получения разрешения на привлечение и использование иностранных работников, на подзаконном уровне содержало оговорку «при наличии таковой» еще до отмены обязательности печатей.

Резюме

Теперь ПАО и ООО могут не заверять печатью такие документы независимо от того, используется ли печать при осуществлении деятельности общества.

2.6. Чтобы утвердить штатное расписание, печать не нужна

Отсутствие печати не помешает организации утвердить штатное расписание. В унифицированной форме этого документа не предусмотрено место для печати.

Резюме

Штатное расписание по-прежнему можно не заверять печатью общества.

3. Бухгалтеру: повлияет ли на работу отсутствие печати?

С 7 апреля 2015 г. компании не обязаны иметь печать. Организациям, в уставе которых есть сведения о печати, целесообразно ее сохранить, поскольку велика вероятность того, что бухгалтер столкнется с необходимостью заверять печатью документы (подробнее о таких случаях см. ниже). При этом даже ее использование не гарантирует, что у бухгалтера организации не возникнут сложности, так как контрагент может отказаться от печати.

Кроме того, существуют организации, у которых имеется печать, но сведений о ней нет в уставе. Им, как и вновь создаваемым компаниям, следует обратить внимание на возможные последствия

3.1. Для организаций, имеющих печать, сведения о которой есть в уставе

3.1.1. Что будет с расходами, если у контрагента нет печати?

Ни в Налоговом кодексе РФ, ни в Законе о бухучете не установлено, что на первичных учетных документах, подтверждающих, в частности, расходы в целях налогообложения прибыли, должна быть поставлена печать организации. Однако требование обязательно заверять печатью первичный документ может следовать, например, из порядка заполнения формы такого документа, либо самой унифицированной формы, либо формы первичного документа, разработанной налогоплательщиком.

Резюме

Если контрагент не заверит первичные документы печатью в тех случаях, когда это необходимо в силу применяемой формы, то налоговый орган, вероятно, будет чаще доначислять налоги, считая, что компания не проявила должной осмотрительности либо получила необоснованную налоговую выгоду. В случае если в первичных документах будут содержаться отдельные недочеты (например, отсутствие расшифровки подписи либо подписание документа неустановленным лицом), без печати организации, возможно, будет сложнее отстоять свою позицию.

В связи с этим во избежание рисков можно рекомендовать налогоплательщикам просить контрагентов ставить на документах печать, если в соответствии с формами такое заверение предусмотрено. В ином случае следует убедиться в том, что формы, утвержденные контрагентом, не требуют обязательно заверять их печатью. Для этого рекомендуем направить контрагенту соответствующий запрос. Даже если он не ответит, такой запрос, вероятно, может среди прочего свидетельствовать о проявлении должной осмотрительности.

3.2. Для организаций, имеющих печать, сведений о которой нет в уставе, а также для вновь создаваемых компаний

Помимо трудностей в отношениях с контрагентами, отказавшимися от печати, бухгалтер организации может столкнуться с рядом дополнительных сложностей, если компания решит не использовать печать.

3.2.1. Как быть, если без печати инспекция не принимает отчетность?

Налогоплательщик обязан подать в инспекцию декларацию по форме, утвержденной ФНС России по согласованию с Минфином России. В случае когда организация представляет отчетность на бумажном носителе, необходимо ставить печать. Такое правило содержится в утвержденных налоговым ведомством указаниях по заполнению форм деклараций (например, отчетности по налогу на прибыль или налогу на имущество организаций). Следует иметь в виду, что сейчас отсутствие печати на подаваемой организацией декларации является одним из оснований для того, чтобы инспекция отказалась ее принимать.

Резюме

Поскольку теперь предусмотрено, что обязательные случаи использования печати должны быть установлены в федеральных законах, а названное требование предусмотрено нормами подзаконных актов, возникает противоречие. С юридической точки зрения оно разрешается в пользу закона, т.е. противоречащие ему нормы подзаконного акта не должны применяться. Однако во избежание рисков рекомендуем организациям до появления разъяснений компетентных органов или внесения изменений в соответствующие приказы ставить печать при подаче налоговой отчетности на бумажном носителе в инспекцию. При этом желательно внести соответствующие сведения о печати в устав (см. раздел 1.1).

3.2.2. Что делать с отчетностью по страховым взносам?

Закон о страховых взносах не содержит требования о заверении отчетности по взносам печатью. Отсутствует такое требование и в порядке заполнения формы РСВ-1 ПФР. При этом в самой форме указано поле для печати, а ее отсутствие на расчете, представляемом организацией в ПФР, является основанием для отказа в приеме документов. Кроме того, вносимые при заполнении расчета исправления должны заверяться печатью.

В порядке заполнения отчетности по форме 4-ФСС прямо указано на необходимость ставить печать организации. Аналогично форме РСВ-1 ПФР исправления в расчете по взносам на социальное страхование также следует заверять печатью.

Резюме

Поскольку теперь предусмотрено, что случаи обязательного использования печати должны быть установлены федеральными законами, а названное требование предусмотрено нормами подзаконных актов, возникает коллизия. С юридической точки зрения она разрешается в пользу закона, т.е. противоречащие ему нормы подзаконного акта не применяются. Однако во избежание рисков рекомендуем организациям до появления разъяснений контролирующих органов или внесения соответствующих изменений заверять печатью отчетность по страховым взносам. При этом желательно внести соответствующие сведения о печати в устав (см. раздел 1.1).

3.2.3. Нужно ли заверять печатью копии документов, которые запросила инспекция в ходе проверки?

Согласно форме требования о представлении документов (информации) организация подает копии запрошенных инспекцией документов, которые заверяются подписью руководителя и печатью, если иное не предусмотрено законодательством РФ.

Из разъяснений Минфина России можно сделать вывод, что при представлении в налоговый орган копий истребуемых документов налогоплательщику следует руководствоваться ГОСТом Р 6.30-2003. В соответствии с ним документы заверяют печатью организации, однако на копиях компания может поставить печать, выбранную по своему усмотрению.

Резюме

Установленные налоговым ведомством положения содержат оговорку, значит, теперь организация вправе не ставить печать на представляемых по требованию инспекции документах, если компания отказалась от использования печати. Однако во избежание рисков рекомендуем компаниям до внесения изменений в положения ГОСТа или до появления разъяснений компетентных органов заверять печатью копии документов, подаваемых в инспекцию по требованию в соответствии со ст. ст. 93, 93.1 НК РФ. Следует иметь в виду, что в этом случае компания может использовать не круглую, а другую печать по своему усмотрению.

3.2.4. Нужно ли ставить печать на доверенности представителя организации?

По общему правилу в налоговых правоотношениях от лица организации может участвовать уполномоченный представитель на основании доверенности, выданной в соответствии с гражданским законодательством. В настоящее время в ст. 185 ГК РФ отсутствует требование о наличии печати на такой доверенности.

Резюме

Для того чтобы, например, подать отчетность либо принять документ (требование) от инспекции, представитель организации может иметь доверенность, не заверенную печатью. Следует, однако, отметить, что наличие печати послужит для контрагентов и налоговых органов дополнительным свидетельством того, что доверенность подписана уполномоченным лицом.

Подробнее см. Федеральный закон от 07.05.2013 N 100-ФЗ.

3.2.5. Должна ли использовать печать организация, применяющая ККТ?

Несколько случаев использования печати установлены Указаниями по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно — кассовых машин (например, при подготовке журнала кассира-операциониста). Исходя из формулировки нового положения эти ситуации не подпадают под обязательные случаи использования печати, поскольку предусмотрены подзаконным актом, а не федеральным законом.

Резюме

Возникшая коллизия с юридической точки зрения разрешается в пользу закона, т.е. противоречащие ему нормы подзаконного акта не должны применяться. Однако во избежание рисков рекомендуем организациям до появления официальных разъяснений или внесения изменений в упомянутые Указания ставить печать на формах первичной учетной документации при совершении операций с помощью ККТ, если такая печать необходима. При этом желательно внести соответствующие сведения о печати в устав (см. раздел 1.1).

3.2.6. Установленная в Налоговом кодексе РФ обязанность ставить печать при уплате акциза сохраняется

В Налоговом кодексе РФ предусмотрен единственный случай, когда следует обязательно заверять печатью документ. Печать организации должна быть поставлена на информационном сообщении, которое подается в таможенный орган среди прочих документов для уплаты акциза по маркированным товарам Таможенного союза, ввозимым в Россию с территории государства — члена названного союза.

Резюме

Для плательщиков акциза в этой ситуации ничего не меняется. В данном случае обязанность заверять документ печатью установлена непосредственно в Налоговом кодексом РФ, что согласуется с предусмотренными теперь требованиями, т.е. без печати не обойтись. При этом желательно внести соответствующие сведения о печати в устав (см. раздел 1.1).

https://www.consultant.ru/law/review/fed/nw2015-04-22.html#p37

Нужна ли печать на информационном сообщении, необходимом для уплаты акциза

Что касается информационных сообщений, направленных на уплату акциза маркированных товаров, входящих в Таможенный союз и ввозимых на территорию Российской Федерации с территории союзного государства, то здесь никаких изменений не вводится (конкретно для плательщиков). В данном случае необходимость заверять информационное письмо печатью устанавливается Налоговым кодексом Российской Федерации. Данный факт согласуется с новыми требованиями, что обуславливает необходимость обязательного использования штампа.

К чему привела отмена печатей, и для кого она актуальна

Отмена печати организации распространяется исключительно на общества с формой собственности АО или ООО. В обязательном порядке она должна быть в наличии у некоммерческих и государственных организаций. Что касается юридических лиц, имеющих возможность не использовать печать, то при желании они могут осуществлять свою деятельность с ее применением. Для этого просто нужно прописать данный факт в уставе, и тогда отмена печати общества не вызовет вопросов. До тех пор, пока различные департаменты и министерства не дадут официальные разъяснения, уничтожать данный инструмент заверения бумаг не рекомендуется. Определенную группу документов лучше всего постоянно заверять штампом, чтобы избежать варианта их отклонения принимающей службой.