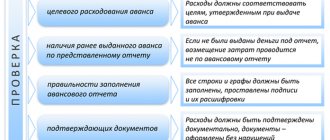

Налоговые риски бизнеса — существует ли перечень?

Возникновение налоговых рисков у бизнеса — явление, обусловленное прежде всего желанием налогоплательщика снизить суммы уплачиваемых налогов законными или незаконными способами. Хотя могут иметь место и иные факторы:

- неосведомленность о положениях законодательства или их изменении;

- недостаточность информации о контрагентах или сути проводимых операций;

- технические ошибки.

То есть налоговые риски имеют место в ситуациях, когда требования законодательства игнорируются либо соблюдаются с нарушениями. Наличие признаков ведения бизнеса с налоговыми рисками является для налогового органа основанием для инициирования процедуры проведения выездной проверки. Руководство к определению наличия/отсутствия налоговых рисков у организации или ИП содержит приказ ФНС России от 30.05.2007 № ММ-3-06/[email protected], в котором приведен перечень основных критериев оценки налоговых рисков (приложение № 2). Этот перечень не только не закрыт для налогоплательщиков, но и, наоборот, рекомендован им для самостоятельного использования.

В числе критериев, свидетельствующих о присутствии налоговых рисков у предприятия, отмечено:

- наличие: низкого в сравнении со средним по отрасли уровня налоговой нагрузки;

- убытков на протяжении ряда налоговых периодов;

- высокой доли вычетов по НДС;

- несоответствия в росте доходов и расходов, указывающего на более высокие темпы увеличения последних;

- низкого в сравнении со средним для отрасли по региону уровня зарплаты;

- близких к граничным критериев, дающих право на применение спецрежимов;

- высокой доли расходов ИП, уменьшающих начисляемый ими НДФЛ от предпринимательской деятельности;

- необоснованного количества посредников в сделке;

- действий, свидетельствующих о нежелании давать необходимую для налогового контроля информацию;

- частой смены мест постановки на налоговый учет;

- низкого в сравнении со средним по отрасли уровня рентабельности осуществляемой деятельности;

- личного взаимодействия представителей контрагентов при заключении договоров;

Большую часть этих критериев можно отнести к влияющим на возникновение рисков в момент заключения договора и на расчет наиболее объемных для бюджета налогов (НДС и на прибыль). Несмотря на то что налог на прибыль платят только юрлица, работающие на ОСНО, многие правила учета доходов и расходов по нему применяются при УСН. Поэтому эти правила оказываются значимыми также для организаций и ИП, работающих на вмененке.

Суть проблемы

Риск налогового типа или сокращенно НР чаще всего возникает из-за желания экономии на фискальном обременении. Получается, что предприятие или предприниматель в связи с заинтересованностью в меньшем государственном сборе нарушает определенные правила. Но такой момент не всегда происходит из-за умышленного и самостоятельного решения. Есть ряд факторов НР, которые могут повлиять на неактуальность базы налогообложения:

- безграмотность субъекта в финансовой и правовой сфере;

- действующее законодательство получило неправильную форму трактовки;

- фискальные нормы и ряд правил по налогообложению имеют двойственность;

- не была получена информация о внесении изменений в правовую базу;

- ошибки технического характера;

- контрагенты имеют недобросовестность, что влияет на всю систему в целом.

Важно! Риски возникают и при прямом нарушении законодательных норм и НК РФ, и при косвенном. Любая форма нарушения имеет последствия, в том числе в финансовой сфере. При этом неумышленные нарушения не снимают ответственности.

Если было выявлено нарушение, то субъект попадает под наблюдение ФНС, в частности инициируются выездные проверки, которые позволяют оценить все риски на месте.

Причинами возникновения рисков могут быть различные действия, в том числе незаконные. Среди них:

- контрагенты были выбраны без предварительной проверки;

- сотрудники оформлялись в качестве ИП и получали гражданско-правовой договор;

- используются офшоры в виде нелегальных схем или специальных компаний;

- было произведено незаконное раздробление бизнеса;

- персонал оказался арендован, то есть с ними не были заключены соответствующие договоры для отсутствия дополнительных выплат;

- использование ТЦО.

НР при заключении договора могут возникать, если было преднамеренное включение в перечень контрагентов сомнительного лица или не проводилась достаточная проверка информации о партнере. В обоих случаях ответственность будет возложена на лицо, которое является налогоплательщиком. Этот момент зафиксирован в приказе ФНС РФ № ММ-3-06333.

Факторы, определяющие налоговые риски

Для устранения НР при совершении сделок на договорной основе потребуется выполнять несколько правил:

- сбор полноценных данных по деятельности партнера в виде пакета документов, а не устных рекомендаций;

- процедура согласования условий проводится с наличием доказательств выполнения соглашения и реальности сделки;

- с помощью документов подтверждается выбор контрагента на основе обоснованности и приведения сведений о ценах и иных факторах;

- все условия с оплатой, отсрочками и штрафами должны иметь обоснование и быть включены в раскрытой форме в договор.

Если партнер нарушает договоренности, то налогоплательщик будет иметь на руках доказательства с указанием попытки взыскать сумму ущерба.

Читать так же: Срок налоговой давности

Если контрагент признается проблемным, а сделка имеет сомнительную форму, то ФНС исключает данные о ней из указанного обязательства.

Приказ от 30.05.2007 № ММ-3-06/333

Налоговые риски по НДС в 2021 году

В оценке налоговых рисков по НДС в 2021 году следует ориентироваться на величину доли вычетов, устанавливаемую:

- директивно как не превышающую 89% за год в целом (п. 3 приложения № 2 к приказу ФНС России № ММ-3-06/[email protected]);

- как среднюю по регионам ежеквартально на основании данных фактической отчетности, представляемой в налоговые органы.

Последний показатель учитывает особенности налогообложения в каждом из регионов. Эти особенности могут обусловливаться как возможностью применения определенных налоговых льгот, так и преобладанием того или иного вида деятельности, отражающегося на итоговой величине вычета.

О доле вычетов, приемлемой для регионов, читайте в материале «Какова безопасная доля вычетов по НДС в вашем регионе в 2017-2018 годах?».

Налогоплательщику, данные которого по доле вычетов, задействованных при определении суммы НДС, подлежащего уплате за налоговый период, отклоняются от цифры, средней для региона, придется либо давать налоговому органу убедительные объяснения причин такого отклонения, либо принимать меры к тому, чтобы избежать отклонений. Последнего, в частности, можно достичь, используя возможность применения отсроченного вычета (п. 1.1 ст. 172 НК РФ).

Относительно низкая рентабельность

Налоговая инспекция отслеживает рентабельность деятельности каждого предприятия и предпринимателя, сравнивая её со среднестатистическими показателями. Если бизнес показывает прибыль выше средней по отрасли, то проверки ФНС ему не грозят. В противном случае налоговики, скорее всего, проверят компанию в плановом порядке.

Предприниматели могут сами просмотреть рентабельность различных видов деятельности в приложении № 4 Приказа ФНС №ММ-3-06/333 от 30.05.2007 г.

Рентабельность магазина сильно зависит от ассортиментной политики

Естественно, получать прибыль выше среднерыночной способны не все. И привилегии для успешных бизнесменов являются лишь стимулом для других лучше работать. Поэтому избежать налоговых проверок по этому критерию можно только обеспечивая высокую рентабельность бизнеса.

Помочь в росте прибыли может программа складского учета ЕКАМ. Она позволит оптимизировать ассортимент, увеличить рентабельность оборотных средств, упростить учет и создать программу лояльности для клиентов. В комплексе это даст хороший прирост прибыли и позволит избежать налоговых проверок.

Риски предприятия по налогу на прибыль

Если налоговые риски, возникающие при заключении договора или при работе с НДС, касаются как юрлиц, так и ИП, то исключительно к налоговым рискам организации относятся налоговые риски по налогу на прибыль (при условии что организация работает на ОСНО).

В связи с налогом на прибыль риски возникают прежде всего в отношении обоснованности расходов, учитываемых в уменьшение базы по этому налогу. Роль здесь будут играть:

- наличие/отсутствие поставщиков, относимых к числу проблемных контрагентов, и сомнительных сделок;

- обоснованность цен, применяемых при сделках с поставщиками;

- соответствие затрат критериям возможности принятия их в состав расходов, в т. ч. в части ориентира на лимиты, установленные для этого;

- соотношение доходов и расходов, отражающееся в т. ч. на уровне рентабельности осуществляемой деятельности;

- обоснованность убытков предшествующих лет.

На аналогичные показатели придется ориентироваться и упрощенцам (как юрлицам, так и ИП), работающим с объектом «доходы минус расходы».

О том, какие расходы при УСН учитываются по правилам главы 25, читайте в статье «Перечень расходов при УСН “доходы минус расходы”».

Налоговые риски компании: взаимодействие с контрагентами

Секция: Экономика

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Налоговые риски компании: взаимодействие с контрагентами

В статье рассмотрена природа налоговых рисков, виды налоговых рисков, дано авторское определение понятию «налоговый риск». В статье проанализированы примеры налоговых рисков компаний при взаимодействии с поставщиками и покупателями. Уделено внимание вопросам должной осмотрительности при выборе контрагента, «недобросовестным поставщикам» и критериям признания их таковыми.

налоговый риск, налог на добавленную стоимость, налог на прибыль, недобросовестный поставщик, должная осмотрительность.

Вся хозяйственная деятельность компании, то есть почти каждая хозяйственная операция, влечет за собой налоговые последствия. Это относится как к деятельности крупных корпораций, так и к малому и среднему бизнесу. Без грамотного понимания налоговых последствий финансово-хозяйственной деятельности, существует вероятность того, что компания будет действовать вразрез с действующими положениями налогового законодательства [3]. На этом этапе возникают налоговые риски.

Налоговый риск – это разновидность финансово-экономических рисков. В экономической теории понятие «риск» определяют, как случайности или опасности, которые носят возможный, а не неизбежный характер и могут являться причинами убытков [1]. Исходя из данного определенияю, можно заключить, что риск характеризуется возможными негативными последствиями, а также вероятностью того, что эти негативные последствия могут и не наступить.

Налоговые риски компании связаны с процессом исчисления и уплаты налогов, ведением налогового учета, а также процессом оптимизации налогообложения. Таким образом, налоговый риск можно определить, как вероятность наступления неблагоприятных для налогоплательщика налоговых последствий, связанных с процессом исчисления и уплаты налогов.

Причинами возникновения налоговых рисков могут быть ошибки в учете налогоплательщика, недостаток информации для проведения анализа рисков внутри компании, отсутствие систематического подхода к анализу рисков, неясность законодательства, а также прочие неконтроллируемые факторы. К неконтроллируемым факторам можно отнести изменение судебной практики по спорным вопросам законожательства, а также позиции налоговых органов.

На основании результатов проводимых исследований [2] в области налоговых рисков, можно заключить, что наиболее рискообразующими налогам в России являются налог на прибыль и НДС. Такая ситуация закономерно складывается вследствие того, что большинство компаний уплачивают данные налоги, а нормы законодательства, закрепляющее правила их исчисления и уплаты, являются более сложными, чем те, что относятся к прочим налогам.

Для каждой конкретной компании налоговые риски будут индивидуальными. Однако на практике существуют налоговые риски, которые присущи всем компаниям. Наиболее часто встречающиеся в деятельности компаний налоговые риски, следующие [4]:

· риск доначисления недоимки и пеней;

· риск начисления штрафа (достигает 40% недоимки);

· риск увеличения налогового бремени (прямо влияет на экономический результат деятельности компании, и косвенно может повлиять на ее инвестиционную привлекательность);

· риск ареста активов (при определенных обстоятельствах налоговый орган вправе накладывать арест на расчетные счета компаний);

· риски, возникающие из общей неопределенности внешней среды компании (такие, как риски взаимодействия с поставщиками и покупателями).

Одними из самых непредсказуемых видов налоговых рисков является последний, поскольку налогоплательщику трудно предсказать изменчивость внешней среды. Даже в том случае, когда компания ведет свой налоговый учет полностью в соответствии с законодательством и не принимает на себя рисковых налоговых решений, такая компания все равно подвергается налоговым рискам.

Ситуациями, которые требуют особого внимания компании во взаимодействии с покупателями, являются получение авансов (в отношении вопросов по начислению НДС и налога на прибыль на авансы, вопросов вычета НДС в случае возврата аванса покупателю и прочие), а также экспортные операции, для которых существует особый порядок исчисления и уплаты НДС.

Другой областью возникновения налоговых рисков является взаимодействие с поставщиками. Во взаимодействии с поставщиками, при их выборе, компания должна быть уверена, что она строит взаимоотношения с добросовестными компаниями. Такое поведение компании называют [5] проявлением достаточной (должной) осмотрительности при выборе контрагента.

Понятие “должной осмотрительности” в Налоговом Кодексе не закреплено, однако в судебной практике по налоговым спорам оно уже давно фигурирует. Критерии, позволяющие признать контрагента недобросовестным, выработаны на уровне арбитражной практики, и налоговые органы активно используют данные критерии для оценки деятельности налогоплательщиков при проведении налоговых проверок по налогу на прибыль и НДС.

Требования налоговых органов о проявлении при выборе контрагентов обусловлено объективными причинами. Налоговые органы считают, что у компаний, осуществляющих реальную хозяйственную деятельность, не может быть другого основания проводить операции с недобросовестными контрагентами, кроме как с целью получить необоснованную налоговую выгоду в виде возмещения из бюджета «входящего» НДС и учета расходов для целей налога на прибыль без совершения соответствующих операций.

Указанная выше позиция налоговых органов складывается в свете борьбы с «фирмами-однодневками». Сделки налогоплательщика с такими контрагентами признаются судами «формальными» сделками, направленными исключительно на возмещение из бюджета НДС, а также учета расходов по налогу на прибыль без фактического осуществления участниками соответствующих хозяйственных операций.

В соответствии с актуальной судебной практикой, налоговые органы успешно отказывают в уменьшении базы по налогу на прибыль на соответствующую сумму расходов с недобросовестными поставщиками, а также отказывают в принятии к вычету сумм НДС в отношении операций с такими поставщиками.

Наиболее часто анализируемыми налоговыми органами критериями «недобросовестности поставщиков» являются:

· Исключение поставщиков из Единого государственного реестра юридических лиц;

· Регистрация поставщика по адресу массовой регистрации;

· Регистрация поставщика как должника по данными Федеральной службы судебных приставов России;

· Регистрация поставщика как «недобросовестного» по данным ФАС РФ;

· Отсутствие реальной возможности осуществлять поставки или проводить работы (например, отсутствие необходимых транспортных средств или персонала) и некоторые другие.

Точка зрения налоговых органов, которая выражается в спорах по налоговым вопросам в судах, заключается в том, что перед тем как вступать в договорные отношения с поставщиками товаров (работ, услуг), компания должна самостоятельно убедиться в «добросовестности» контрагента, проверив его на несколько критериев, описанных выше. Заключая договоры с контрагентами, по которым есть риск признания его «недобросовестным», компания берет на себя налоговые риски.

С 1 июля 2021 года часть информации о компании, которая до этого времени составляла налоговую тайну, перестает быть налоговой тайной [6], например, среднесписочная численность, данные бухгалтерской отчетности, сведения об уплаченных налогах и сборах, а также о задолженности по налоговым платежам перед бюджетом компании.

Это означает, что при принятии решения о работе с поставщиками, любая компания сможет оценить риск признания их недобросовестными, также, например, по наличию задолженности по налогам и сборам, и вследствие этого снизить налоговые риски взаимодействия с таким контрагентом.

Налогоплательщик в своей финансово-экономической деятельности может снизить свои налоговые риски, то есть минимизировать их, например, путем проявления «должной осмотрительности». Однако, как показывает практика, полностью избавиться от налоговых рисков невозможно, потому что данный вид рисков, как и любой другой, зависит не от одного, а от нескольких субъектов экономики.

Таким образом, на основании вышеизложенного, можно сделать вывод о том, что налоговые риски – объективная реальность деятельности компаний на современном этапе развития экономики.

Налоговые риски являются актуальной проблемой, как для крупных предприятий, так и для представителей малого и среднего бизнеса. Кроме того, представителям малого и среднего бизнеса труднее построить внутри компании систему отслеживания налоговых рисков, так как ресурсы у таких компаний часто ограниченные.

Для грамотного управления налоговыми рисками, компаниям необходимо реализовывать на практике систему управления налоговыми рисками компании – эффективную систему поддержания налоговой политики и рационализации работы налогового отдела компании.

nauchforum.ru

Управление налоговыми рисками

Процесс управления налоговыми рисками предполагает:

- организацию работы только с проверенными контрагентами;

- следование в вопросах определения налоговых баз и итоговых сумм налоговых платежей правилам, не выходящим за рамки действующего законодательства;

- соблюдение соответствия цифровым показателям, считающимся у налогового органа приемлемыми для налога/расхода определенного вида;

- систематическое проведение анализа результатов деятельности и ее налоговых последствий.

Налогоплательщику, сомневающемуся в возможности принятия результатов каких-либо операций к налоговому учету, рекомендуется исключать их из налоговых расчетов (п. 12 приложения № 2 к приказу ФНС России № ММ-3-06/[email protected]). В случае если подобные операции оказались учтенными при составлении налоговой отчетности, эту отчетность следует уточнить, сопроводив ее пояснительной запиской. Такие действия позволят снизить риск проведения выездной налоговой проверки.

Относительно низкие налоговые отчисления

Налоговая инспекция, за счет использования онлайн-касс, отслеживает валовую выручку по каждой торговой компании. И если в среднем собственник магазина при доходе 1 млн. в квартал платит 30 тыс. рублей налогов, а анализируемый ИП при аналогичной выручке – 10 тыс. рублей, то вероятность проведения у такого налогоплательщика проверки резко возрастет. Ведь у ФНС возникают подозрения в сокрытии прибыли.

Скупой предприниматель платит дважды: налоги и штрафы по итогам проверки

Средние показатели налоговой нагрузки по разным отраслям приведены в приложении № 3 Приказа ФНС №ММ-3-06/333 от 30.05.2007 г.

Например, для обычной розничной торговли ставка составляет 3,6%. То есть государство ожидает, что на каждые прошедшие по онлайн-кассе 100 тыс. рублей предприниматель заплатит 3600 рублей налогов. Если это показатель будет сильно отклоняться в меньшую сторону, то следует ожидать в ближайшее время налоговую проверку.

Итоги

Ведение коммерческой деятельности сопровождается налоговыми рисками, являющимися результатом несоблюдения налогового законодательства. Перечень признаков, свидетельствующих о наличии рисков, приведен в приказе ФНС России № ММ-3-06/[email protected] Основные из этих признаков касаются вопросов заключения договоров, начисления НДС и налога на прибыль. Рисками можно управлять, в т. ч. снижать их путем подачи в налоговый орган уточненной налоговой отчетности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Ограничение в переносе убытков

С 2021 года введены поправки в отношении ограничения размера переноса убытков по налогу на прибыль. На основании п. 2.1. ст. 283 НК РФ нельзя уменьшить сумму убытков прошлых периодов более чем на 50%. Такое ограничение вводится временно с 1 января 2021 года по 31 декабря 2021 года.

Следовательно, у компаний, которые имеют достаточно большие убытки в связи с кризисными явлениями в экономике, а также компании, которые в настоящее время осуществляют строительные, инвестиционные проекты имеют значительные риски, поскольку не могут перенести полный размер убытков. Также убытки нельзя полностью списать компаниям, которые во время кризиса присоединили убыточные компании, которые входят в группу или отдельные компании с убытками.

Данный вид рисков снизить достаточно сложно, поскольку для того, чтобы снизить риски необходимо или ждать окончания моратория на перенос убытков, или планировать свою деятельность с учетом возможности переноса бизнеса и убытков в другие юрисдикции, где подобные ограничения отсутствуют. Несмотря на снятие ограничения на перенос убытков прошлых лет, возможность переносить убытки только в размере 50 % является существенным ограничением и риском для компаний.

Риск уголовной ответственности

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Риски бизнеса: Проверь себя и контрагента

Ссылка на сервис

Позволяет бесплатно получить сведения об определенном юридическом лице, либо индивидуальном предпринимателе, которые находятся в ЕГРЮЛ или ЕГРИП. Сведения предоставляются в электронном виде и защищены электронной подписью. 63-ФЗ приравнивает документы, подписанные электронной подписью к их бумажным версиям. Формат файла – PDF. Информация в сервисе обновляется ежедневно, а для того чтобы сделать запрос, иметь электронную подпись не нужно.

Внешний вид сервиса