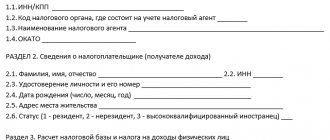

Как учитывать переходящие отпуска и делать их перерасчет?

Не менее острым будет вопрос о том, как отразить в форме 6-НДФЛ отпускные, переходящие на другой период. Последовательность действий будет такой:

- Полученный доход в форме отпускных, а также начисленный с их суммы налог без учета периода, к которому они относятся, полностью включаются в раздел 1 формы в периоде их фактического начисления.

- Перечисление отпускных будет отражено в разделе 2 в зависимости от его даты и срока для уплаты подоходного налога.

Иными словами, решая задачу, как отразить в 6-НДФЛ переходящие отпускные, нужно ориентироваться не на период, за который они выплачиваются, а на дату фактического перечисления и уплаты НДФЛ.

Осуществлять перерасчет отпускных в 6-НДФЛ придется в следующих случаях:

- Некорректно определена сумма начислений за отпуск – в этом случае необходимо пересчитать отпускные и сдать уточненный отчет с правильными данными.

- Наступили обстоятельства, требующие провести корректировку сумм в силу закона (например, болезнь в период ежегодного отпуска, отзыв сотрудника из отпуска) – нужно внести в отчетность соответствующие корректные данные именно в периоде перерасчета. Такую позицию отстаивает ФНС в своем письме от 24.05.2016 № БС-4-11/9248.

Продление отпуска не повлияет на 6-НДФЛ

В соответствии со ст. 124 ТК РФ ежегодный отпуск подлежит продлению на период таких обстоятельств, как:

- болезнь, подтвержденная больничным листом;

- исполнение государственных обязанностей, на период выполнения которых предусмотрено освобождение от работы;

- другие случаи, предусмотренные отраслевым законодательством или внутренними нормативными актами.

В таких случаях для налогового учета НДФЛ последствий не будет, так как за все дни отпуска оплата уже выполнена, а перерасчет не производится. Что же касается пособия по нетрудоспособности, то суммы дохода и НДФЛ по больничным выплатам отражаются в 6-НДФЛ в том периоде, когда они были выплачены.

Подробнее об отражении в расчете сумм пособий по нетрудоспособности узнайте из материала «Как правильно отразить больничный в 6-НДФЛ — пример».

При согласовании с работником и в целях обеспечения нормальной работы предприятия неиспользованные из-за болезни или по другим причинам дни отпуска можно перенести на другой срок, и тогда перерасчет отпускных в 6-НДФЛ будет необходим.

Что писать в 6-НДФЛ, если отпуск и отпускные в разных периодах

Когда отпускные сотруднику перечислили в одном месяце, а отдых начался в другом, всю сумму включите в расчет в периоде выплаты. Разделы 1 и 2 заполните в общем порядке. В случае переходящего отпуска, отпускные в 6-НДФЛ также запишите в периоды выплаты. Распределять сумму выплаты и налога пропорционально дням отдыха не нужно.

Пример. Как заполнять 6-НДФЛ с переходящими отпускными

Сотрудник оформил отпуск с 24 сентября по 2 октября. Отпускные выплатили 19 сентября. Сумма отпускных – 25 000 руб., НДФЛ – 3250 руб. (25 000 руб. х 13%). Вычеты сотруднику не положены. Бухгалтер покажет отпускные в форме 6-НДФЛ за 9 месяцев так.

В разделе 1 по строке 020 запишет 25 000 руб., по строкам 040 и 070 поставит 3250 руб. В строку 060 впишет 1, так как расчет заполняют по одному работнику. В остальных строках бухгалтер поставит 0.

В разделе 2 по строкам 100 и 110 запишет 19.09.2019, , в строке 120 – 30.09.2019, в строке 130 – 25 000 руб., в строке 140 – 3250 руб.

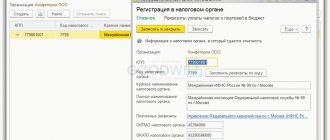

Заполнение 6-НДФЛ в части корректировки переплаты

С учётом разъяснений финансового ведомства, изложенных в приведённом нами письме Минфина России от 30.10.2015 № 03-04-07/62635, удержанные и перечисленные в бюджет с ошибочно выплаченных отпускных суммы налога являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по налогу на доходы физических лиц за налоговый период необходимо скорректировать. При этом у налогового агента – работодателя образуется переплата налога на доходы физических лиц. Указанная переплата может быть возвращена налоговому агенту в рамках ст. 78 НК РФ, определяющей порядок зачета или возврата сумм излишне уплаченного налога, на основании п. 14 ст. 78 НК РФ.

Однако в данном письме речь шла об увольняющемся работнике, в рассматриваемом случае сотрудник продолжит трудиться и организация предполагает произвести перерасчет с ним в последующих месяцах, при начислении заработной платы после выхода из отпуска. Тогда, на наш взгляд, переплата НДФЛ в бюджет может быть урегулирована при последующем начислении заработной платы. То есть НДФЛ, исчисленный с последующих выплат, будет перечислен в бюджет в меньшей сумме.

С учётом сказанного информация, связанная с переплатой по НДФЛ, имевшей место в первом полугодии, на наш взгляд, может быть отражена в показателях 6-НДФЛ так:

6-НДФЛ за полугодие

Раздел 1:

- строка 020 – сумма начисленного дохода в виде ошибочно выплаченных отпускных не отражается;

- строка 040 – сумма исчисленного налога в части ошибочно выплаченных отпускных не отражается;

- строка 070 – сумма удержанного налога с суммы ошибочно выплаченных отпускных не отражается.

Раздел 2:

- строка 100 – дата фактического получения дохода в виде отпускных, например, работнику сумма оплаты отпуска выплачена 24.06.2016 – 24.06.2016;

- строка 110 – дата удержания НДФЛ – 24.06.2016;

- строка 120 – дата перечисления НДФЛ – 30.06.2016;

- строка 130 – сумма фактически полученного дохода в виде отпускных, в том числе ошибочно выплаченных;

- строка 140 – сумма удержанного налога с фактически выплаченных отпускных, в том числе ошибочно выплаченных.

***

Мы рассмотрели вопрос заполнения 6-НДФЛ по отпускным вместе с зарплатой и привели пример, который, надеемся, поможет нашим читателям.

Как в 6-НДФЛ отразить отпускные интересует каждого бухгалтера. Рассмотрим более подробно заполнение 6-НДФЛ на примере следующих видов выплат:

- отпускные;

- переходящие отпускные;

- компенсация отпуска при увольнении;

- отпускные за июль месяц выплаченные в июне месяце.

Отпускные – это денежный доход, который сотрудник получает за счет ранее отработанный период. Отпускные получают все сотрудники, работающие по трудовому договору. Сумму отпускных работодатель обязан выплатить за 3 календарных дня до начала отпуска (учитываются календарные дни, а не рабочие).

В случае, когда сотрудник увольняется по собственному желанию, работодатель, согласно статьи 127 ТК РФ, обязан выплатить ему компенсацию за неиспользуемый отпуск. Согласно статьи 140 ТК РФ, работодатель все расчеты обязан произвести в последний день работы увольняющего работника. Соответственно, сумму компенсации за неиспользуемый отпуск сотрудник получает в последний рабочий день.

Выплату отпускных можно разбить на две ситуации:

- когда отпускные выплачиваются отдельно от зарплаты;

- когда отпускные выплачиваются вместе с зарплатой.

В первой ситуации в 6-НДФЛ отпускные показываются отдельной строчкой, так как начисляются индивидуально сотруднику и соответственно имеют отдельный срок уплаты налога.

Во второй ситуации отпускные в разделе 2 отражаются отдельно, так как срок для уплаты налога с отпускных имеет крайний срок.

Следовательно, при заполнении 6-НДФЛ по отпускным можно отметить следующее:

- в разделе 1 сумма отпускных включается в состав дохода по строчке 020;

- исчисленная сумма НДФЛ с отпускных включается в состав исчисленной суммы налога по строчке 040;

- в итоговую сумму уплаченного налога в строчке 070 начисленный НДФЛ включается, если перечислен в текущем отчетном периоде.

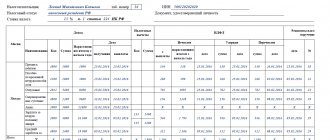

Пример 1. Отпускные начислены и выплачены в одном квартале

- строчка 020 — 925 000 руб. (900 000 + 25 000);

- строчка 030 — 63 000 руб.;

- строчка 040 — 112 060 руб. (108 810 + 3 250);

- строчка 070 — 103 250 руб. (100 000 + 3 250);

- строчка 100 — 31.01.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.02.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.02.2017;

- строчка 100 — 28.02.2017; строка 130 — 300 000 руб.;

- строчка 110 — 06.03.2017; строка 140 — 36 270 руб.;

- строчка 120 — 07.03.2017;

- строчка 100 — 15.03.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 16.03.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 17.03.2017;

- строчка 100 — 31.03.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.04.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.04.2017

Начисленные отпускные в расчете 6-НДФЛ за полугодие не отражаются. Сумма отпускных отразиться в расчете 6-НДФЛ за 9 месяцев.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 50 000 руб.;

- строчка 040 — 6 500 руб.;

- строчка 070 — 6 500 руб.;

- строчка 100 — 05.07.2017; строчка 130 — 50 000 руб.;

- строчка 110 — 05.07.2017; строчка 140 — 6 500 руб.;

- строчка 120 — 31.07.2017:

Пример 3. Компенсация неиспользованного отпуска при увольнении в 6-НДФЛ

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 000 руб.;

- строчка 040 — 3 250 руб.;

- строчка 070 — 3 250 руб.

- строчка 100 — 24.06.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 24.06.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 30.06.2017:

Общий порядок заполнения

Вне зависимости от выплат, у разных разделов свои нюансы заполнения. Первый записывается нарастающим итогом по суммарному отчислению налога в течение года. Во втором — только сумма, перечисленная за конкретный квартал.

Раздел 1

При записи выплат налоговикам с отпускных, работника бухгалтерии интересуют в первом разделе всего 3 строки:

- сумма всех отпускных, которые отданы в данный период отчета совместно с НДФЛ;

- 040 и 070 — финансы в казну с этих цифр.

Раздел 2

Здесь нужно отразить все данные за последний квартал. Записывать следует только выданные суммы по определенным строкам:

- 100 и 110 — день, когда они выплачены;

- 120 — написать крайний день периода, когда финансы за отдых были отданы. Если он выпадает на выходной или праздник — первый рабочий другого месяца;

- 130 — сумма выплаты, включая НДФЛ;

- 140 — цифры налога, который удержан.

Это пример заполнения в общих правилах. Есть нюансы, которые следует учитывать при ведении рассматриваемой записи.

Основные варианты

Деньги на отдых работодатель может выплатить и отразить в 6 НДФЛ отпускные как вместе с зарплатой, так и отдельно от нее. Нужно запомнить следующие законодательные детали:

- Датой конкретного получения финансов за труд считается последний день месяца. Это значит, что за апрель по бумагам с работником рассчитываются 30.04.

- НДФЛ удерживают в этот же день.

- Срок, когда налог перечислен в бюджет— на следующий день после получения дохода.

Отчисление соответствующих финансов регламентируется другими нормами:

- день фактического получения — дата выплаты;

- дата удержания налога — когда выплачены деньги;

- перечисление — крайний день месяца, когда отпускной доход был выплачен.

Внимание! Из этого следует, что день перечисления налогов за отпускные и зарплату всегда будет отличаться, даже если они выданы одновременно.

Согласно ст. 136 ТК РФ отпускные необходимо отдать работнику за 3 дня до начала соответствующего периода. Если работодатель задерживает данные начисления, то в бухгалтерии и в отчете НДФЛ ничего не меняется: дата получения дохода — фактический день выплат. Но в этот же день компания обязана оплатить сотруднику и просрочку за задержку. Эта сумма налогом не облагается, а потому документировать ее не нужно.

Пример заполнения с отпускными 6-НДФЛ

Перед рассмотрением примера отражения отпускных в 6-НДФЛ необходимо остановиться на следующих важных моментах:

- Отпускные – это тоже доходы сотрудника, следовательно, они должны в полной сумме вместе с начисленным налогом отражаться в разделе 1 формы 6-НДФЛ.

- Для раздела 2 имеет значение дата выплаты, в связи с чем включение сюда отпускных будет зависеть от нее. День выдачи или перечисления соответствующих сумм работнику в данном случае будет и фактическим днем получения дохода.

- Очень большое значение имеет последний день, разрешенный для уплаты НДФЛ, его необходимо учитывать при заполнении 6-НДФЛ по отпускным и больничным налоговому агенту. Этот элемент определяет специфику отражения указанных выплат в отчете 6-НДФЛ.

Пример

В качестве исходных данных используются приведенные ниже цифры. За декабрь заработная плата была выдана в конце 2016 года.

Нужно помнить, что все перечисления, осуществляемые до завершения месяца, рассматриваются как авансовые, и налог по ним уплачивается только по завершении окончательного расчета по зарплате. Поэтому пример — как отразить отпускные в 6-НДФЛ — будет выглядеть следующим образом:

В разделе 1:

- поле 020: 503 700 руб.;

- поле 030: 18 000 руб.;

- поле 040: 63 141 руб.;

- поле 060: 6;

- поле 070: 43 511 руб. – не войдет сумма НДФЛ с зарплаты за март.

В разделе 2:

- поле 100: 31.01.2017;

- поле 110: 10.02.2017;

- поле 120: 11.02.2017;

- поле 130: 157 000 руб.;

- поле 140: 19 630 руб.;

- поле 100: 28.02.2017;

- поле 110: 10.03.2017;

- поле 120: 13.03.2017;

- поле 130: 157 000 руб.;

- поле 140: 19 630 руб.;

- поле 100: 28.03.2017;

- поле 110: 28.03.2017;

- поле 120: 31.03.2017;

- поле 130: 32 700 руб.;

- поле 140: 4251 руб.

Во 2-м разделе заработная плата за март отражаться не будет, поскольку фактически она будет выплачена лишь 10 апреля.

Даты получения дохода и удержания НДФЛ

В отличие от зарплаты, днем фактического получения дохода для которой считается последнее число месяца, днем получения дохода для отпускных (в т.ч. компенсации за неиспользованный отпуск при увольнении) и больничных считается та дата, которой их перечислили на счет работника в банке, либо выплатили наличными (пп. 1 п. 1 ст. 223 НК РФ).

Отпускные работодатель должен выплатить сотруднику за 3 рабочих дня до отпуска. Что касается больничных пособий, то работодатель начисляет их на основании больничного листа в 10 -дневный срок, выплачивая в ближайший «зарплатный» день.

Удержать «отпускной» и «больничный» НДФЛ, как и налог с прочих доходов, нужно в день их выплаты, а перечислить в бюджет не позже последней даты месяца выплаты работнику, учитывая перенос на ближайший рабочий день при совпадении с выходными и праздничными датами (п. 6 ст. 226 НК РФ). Напомним, что для налога, удержанного с зарплаты и компенсации за отпуск, срок перечисления – следующий день после выплаты дохода.

Эти особенности отражения дат, общие для больничных и отпускных, нужно учитывать при заполнении раздела 2 расчета 6-НДФЛ.

Отражение в 6-НДФЛ отпускных, которые доплатили работнику

Не сдавайте уточненку по 6-НДФЛ, если отпускные пересчитали и доплатили уже после сдачи отчета. Объяснение простое. Доход в виде отпускных считают полученным в день выплаты.

Доплату отпускных отразите в 6-НДФЛ за тот период, в котором выдали деньги сотруднику. Включите эту сумму и в первый, и во второй раздел отчета. В разделе 1 покажите итоговую сумму налога с учетом доплаты. В разделе 2 первоначально начисленные отпускные и доплату отразите как отдельные выплаты.

Когда сотруднику вначале переплатили отпускные, а удержали уже после сдачи 6-НДФЛ, уточненку понадобится сдать. В разделе 1 уточненного расчета покажите итоговую сумму с учетом удержания.

В каких случаях может понадобиться перерасчет отпускных?

Расчет оплаты отдыха работника основывается на сумме среднедневного заработка и количестве дней отпуска. Логично, что их изменение неминуемо отразится не только на сумме, причитающейся работнику, но и на подоходном налоге.

Приведем основные ситуации, в которых перерасчет отпускных неизбежен:

- Ошибка при расчете отпускных или среднего заработка.

- Дополнительные начисления сумм оплаты труда, произошедшие после начала отпуска (например, выплачена премия за прошлый год).

- Принятие решения о повышении окладов персонала после начала отдыха работника.

- Болезнь сотрудника во время отпуска.

- Отзыв из отдыха в связи с производственной необходимостью