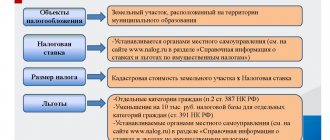

Налоговой базой для исчисления земельного налога является кадастровая стоимость участка, установленная на 1 января календарного года. Однако в течение налогового периода кадастровая стоимость может изменяться в связи с переводом участка из одной категории в другую либо в связи с вступлением в силу судебного акта об установлении рыночной стоимости. О том, в каком порядке исчисляется земельный налог при изменении кадастровой стоимости участка, Минфин России рассказал в комментируемом письме. (ПИСЬМО МИНИСТЕРСТВА ФИНАНСОВ РФ от 05.09.13 № 03-05-05-02/36540)

Особенности расчёта

По закону перерасчет земельного налога при изменении кадастровой стоимости необходим при владении участком земли не весь налоговый период. То есть – не целый календарный год (п. 1 ст. 393 НК РФ). В такой ситуации кадастровая оценка может меняться по трём причинам. Вследствие:

- Смены вида разрешенного использования;

- Перевода участка из одной категории земель в другую.

- Изменения площади участка.

На основании статей 391 и 396 Налогового кодекса РФ всё это обязывает вести расчет земельного налога при изменении кадастровой стоимости с учётом сразу двух коэффициентов – Кв и Ки.

Однако, как отмечают Минфин и ФНС, в главе 31 НК РФ «Земельный налог» не прописаны правила расчета налога и авансового платежа по нему, когда нужно одновременно применить оба коэффициента – Кв и Ки, значение каждого из которых отлично от единицы (не исключено, что законодатели в скором будущем поправят эту ситуацию).

ФНС полагает, что значение коэффициента Ки должно учитывать период владения земельным участком в данном налоговом периоде.

СПРАВКА

При возникновении/прекращения в течение налогового/отчетного периода права собственности (постоянного (бессрочного) пользования/пожизненного наследуемого владения) на земельный участок (его долю) расчет налога (авансового платежа) производят с учетом коэффициента Кв. Он представляет собой отношение полных месяцев участка в собственности к календарным месяцам в налоговом/отчетном периоде (п. 7 ст. 396 НК РФ).

При смене в течение налогового/отчетного периода вида разрешенного использования участка, его перевода из одной категории земель в другую и/или изменении площади расчет налога (авансового платежа) производят с учетом коэффициента Ки. Его определяют аналогично п. 7 ст. 396 НК РФ (п. 7.1 ст. 396 Кодекса).

Перерасчёт налога на землю

Согласно ст. 391 НК РФ, кадастровая стоимость недвижимости выступает в качестве налоговой базы для расчета земельного налога, соответственно влечет за собой переоценку его величины. Подавать письменное прошение в ФНС не нужно, так как перерасчет производится в автоматическом режиме.

Величина налога изменится за тот отчетный период, в котором собственник подал заявление в суд или коллегиальную комиссию. Процедура производится с момента регистрации изменений в государственном реестре.

Пример расчета налога

В письме от 14.06.2018 № БС-4-21/11418 ФНС приводит такой пример исчисления земельного налога при изменении кадастровой стоимости.

Ситуация

Кадастровая стоимость участка земли по состоянию на 01.01.2018 составляет 10 млн рублей. Сведения, выступающие основанием для определения кадастровой стоимости в силу смены вида разрешенного использования участка, внесены в ЕГРН 16 февраля 2021 года. Дата прекращения права собственности на участок – 23 марта 2018 года.

Измененная кадастровая стоимость по итогам смены разрешенного использования земельного участка составила 8 млн рублей. Налоговая ставка составляет 1,5%.

Решение

По мнению чиновников, перерасчет земельного налога при изменении кадастровой стоимости за налоговый период 2021 года следует производить путем суммирования:

- произведения кадастровой стоимости земельного участка на 01.01.2018 (10 млн руб.) на Кв (3 мес./12 мес.), на Ки (2 мес./3 мес.) и на налоговую ставку (1,5%)/100;

- произведения новой кадастровой стоимости участка (вследствие смены разрешенного использования) (8 млн руб.) на Кв (3 мес./12 мес.), на Ки (1 мес./3 мес.) и на налоговую ставку (1,5%)/100.

Аналогичный порядок расчета следует применять и при расчете авансовых платежей по земельному налогу в случае необходимости одновременного применения коэффициентов Кв и Ки, значение каждого из которых отлично от единицы.

Также см. «Новые разъяснения ФНС России в письме о земельном налоге».

Читать также

06.07.2018

В соответствии с действующим законодательством организации — владельцы земельных участков обязаны исчислять и уплачивать земельный налог исходя из кадастровой стоимости принадлежащего им участка. При этом в силу прямого указания закона кадастровая стоимость должна быть определена не на произвольную дату либо дату расчета налога, а на 1 января года, являющегося налоговым периодом. Подобный порядок расчета является удобным, если стоимость земли и ее назначение не изменяются в течение года. Однако на практике нередки случаи, когда по тем или иным причинам кадастровая стоимость участка и (или) налоговая ставка пересматривается. Нужно ли при этом производить пересчет земельного налога? Ответ на этот вопрос зависит от целого ряда факторов. Кадастровая стоимость земельного участка может изменяться в результате перевода земель из одной категории в другую или изменения вида разрешенного использования земельного участка, в результате установления судом рыночной стоимости земельного участка и внесения такой стоимости в государственный кадастр недвижимости в качестве кадастровой стоимости, а также в результате исправления технических ошибок, допущенных при внесении сведений в государственный кадастр. При этом корректировка цены земельного участка может устанавливаться на 1 января отчетного года, то есть носить ретроспективный характер, либо на какую-либо другую дату в течение отчетного года. Изменение стоимости может происходить как в сторону увеличения, так и в сторону уменьшения. При изменении кадастровой стоимости в сторону увеличения независимо от причин такого изменения Минфин России в письме от 05.09.2013 г. № 03-05-05-02/36540 рекомендует новую кадастровую стоимость применять в целях определения налоговой базы по земельному налогу по состоянию на 1 января года, следующего за налоговым периодом, в котором были внесены такие изменения в кадастр. Таким образом, если увеличение кадастровой стоимости не связано с изменением категории земель либо вида разрешенного использования (то есть налоговая ставка в течение налогового периода не изменялась), то производить пересчет земельного налога в текущем налоговом периоде не следует, поскольку подобное привело бы к ухудшению положения налогоплательщика. Исключением является ситуация, при которой увеличение кадастровой стоимости произошло вследствие исправления допущенных при внесении сведений в государственный кадастр технических ошибок, что зафиксировано судебным решением. В этом случае, даже если кадастровая стоимость земельного участка изменена по состоянию на 1 января года (ретроспективно), земельный налог необходимо исчислять исходя из новой стоимости земельного участка, скорректировав налоговые обязательства. Такой позиции придерживаются арбитражные суды и ФНС России.

Пример 1. На основании судебного решения, вынесенного в 01.07.2013 г., исправлена техническая ошибка, допущенная органами кадастрового учета в отношении земельного участка, отнесенного к землям в составе зон сельскохозяйственного использования в городе Москве, принадлежащего ООО «Альфа», в связи с неверным применением удельного показателя кадастровой стоимости земли на единицу площади. Кадастровая стоимость земельного участка увеличена с 10 000 000 руб. до 20 000 000 руб., при этом в силу прямого указания в тексте судебного решения изменения в кадастр внесены с 1 января 2013 г. Порядок расчета: До вступления в силу судебного решения авансовые платежи по земельному налогу исчислялись ООО «Альфа» в размере 7 500 руб. за квартал (10 000 000 руб. х 0,3% х 0,25). После вступления в силу решения суда налогоплательщику следует пересчитать налоговые обязательства из расчета 20 000 000 руб. х 0,3% х 0,25 и доплатить разницу в сумме 7500 рублей за 1 и 2 квартал 2013 г. в бюджет. Авансовые платежи за 3 квартал 2013 г. и за налоговый период 2013 г. ООО «Альфа» следует исчислять исходя из кадастровой стоимости в размере 20 000 000 руб. и рассчитывать в размере 15 000 руб. за квартал.

Если кадастровая стоимость земельного участка уменьшилась, при расчете земельного налога с момента, когда оформлены подтверждающие документы, применение другой кадастровой стоимости возможно при условии, что она соответствует показателю, установленному на начало года местными органами власти. Подобная точка зрения высказана в постановлениях Президиума ВАС РФ от 06.11.2012 № 7701/12, от 28.06.2011 № 913/11, постановлении Седьмого арбитражного апелляционного суда от 06.12.2013 . Кроме того, если изменение категории земель либо вида разрешенного использования привело к изменению налоговой ставки, при расчете налога с момента такого изменения (независимо от того, увеличилась либо уменьшилась кадастровая стоимость земли или сама налоговая ставка) необходимо применять новую ставку. В письме от 13.04.2013 № 03-05-04-02/7507 Минфин России рекомендует рассчитывать земельный налог или авансовый платеж по нему с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых земельный участок оценивался по той или иной кадастровой стоимости, к их полному числу в налоговом или отчетном периоде. При этом к полному месяцу приравнивается месяц, в котором та или иная кадастровая стоимость (налоговая ставка) применялась более пятнадцати дней. В отчетном периоде, когда произошли изменения, а также при исчислении налога за год в расчете участвуют разные кадастровые стоимости и различные коэффициенты; в оставшиеся после изменений отчетные периоды до окончания календарного года авансовые платежи по налогу рассчитываются исходя из новой стоимости и новой ставки. Для расчета земельного налога с учетом поправочного коэффициента может быть применена следующая формула:

Н = Кс х Cт х Кф, где Н — величина налога; Кс — кадастровая стоимость; Ст — ставка налога; Кф — коэффициент. В числитель для расчета коэффициента подставляется количество полных месяцев, оставшихся до конца квартала (при расчете авансового платежа) или года (при вычислении налога) после изменения стоимости земли либо ставки налога, а в знаменатель — число 3 (для отчетного периода) или 12 (для налогового периода).

Пример 2. ООО «Омега» 12.06.2013 получило документы, на основании которых изменилась категория принадлежащего ей земельного участка №1, расположенного на территории города Москвы. До 12.06.2013 данный земельный участок относился к категории земель сельскохозяйственного назначения и оценивался в 10 000 000 руб., после указанной даты участок был переведен в категорию прочих земель с кадастровой стоимостью 15 000 000 руб. 17.07.2013 изменилась категория принадлежащего ООО «Омега» земельного участка №2, расположенного на территории города Москвы – из категории земель, используемых для эксплуатации спортивных сооружений он был переведен в категорию прочих земель, кадастровая стоимость участка не изменилась и составляла 2 000 000 руб.. 20.10.2013 ООО «Омега» перевело из категории прочих земель в категорию земель сельскохозяйственного назначения земельный участок № 3, расположенный на территории города Москва. При этом кадастровая стоимость земельного участка уменьшилась с 10 000 000 руб. до 5 000 000 руб.

Порядок расчета: В отношении земельного участка № 1 произошло как увеличение кадастровой стоимости, так и увеличение налоговой ставки. Для расчета земельного налога при увеличении кадастровой стоимости участка в течение налогового периода применяется кадастровая стоимость, установленная на 1 января года, то есть в рассматриваемом случае – 10 000 000 руб.. Налоговая ставка определяется в зависимости от категории земель на дату расчета авансового платежа либо налога, таким образом при изменении категории земель необходимо применять новую налоговую ставку с учетом поправочного коэффициента. В рассматриваемом случае изменения произошли 12.06.2013 г. (до есть до 15го числа месяца), поэтому число полных месяцев применения ставки 0, 3% (для земель сельскохозяйственного назначения) составит 5 месяцев, коэффициент для исчисления налога за год составит 0, 42 (5/12); за второй квартал – 0, 67 (2/3). Новая ставка 1,5 % (для прочих земель) будет применяться 7 полных месяцев, коэффициент для расчета налога за год составит 0,58 (7/12), за второй квартал — 0,33 (1/3). Следовательно, за первые 5 месяцев сумма налога в отношении земельного участка № 1 составит 12 600 руб. (10 000 000 руб. х 0,3% х 0,42), а за последующий период – 87 000 руб. (10 000 000 руб. х 1,5% х 0,58). Общая сумма налога за год составит 99 600 рублей. Для квартальных авансовых платежей расчет осуществляется следующим образом: — за I квартал – 7 500 руб. (10 000 000 руб. х 0,3% х 0,25); — за II квартал – 17 400 руб. (10 000 000 руб. х 0,3% х 0,67 х 0,25) + (10 000 000 руб. х 1,5% х 0,33 х 0,25); — за III квартал – 37 500 руб. (10 000 000 руб. х 1,5% х 0,25).

В отношении земельного участка № 2 увеличилась только налоговая ставка. При расчете поправочного коэффициента месяц изменения ставки относится к полному месяцу применения ставки 0,3%, так как изменение произошли после 15го числа. Таким образом, в отношении ставки 0,3% коэффициенты составят: 0, 58 (7/12) за год и 0,33 (1/3) за третий квартал. В отношении ставки 1,5% коэффициенты составят: 0, 42 (5/12) за год и 0, 67 (2/3) за третий квартал . За первые 7 месяцев сумма налога в отношении земельного участка № 2 составит 3 480 руб. (2 000 000 руб. х 0,3% х 0,58), а за последующий период – 12 600 руб. (2 000 000 руб. х 1,5% х 0,42). Общая сумма налога за год составит 16 080 руб. Для квартальных авансовых платежей расчет осуществляется следующим образом: — за I квартал – 1 500 руб. (2 000 000 руб. х 0,3% х 0,25); — за II квартал – 5 520 руб. (2 000 000 руб. х 0,3% х 0,33 х 0,25) + (2 000 000 руб. х 1,5% х 0,67 х 0,25); — за III квартал – 7 500 руб. (2 000 000 руб. х 1,5% х 0,25).

В отношении земельного участка № 3 произошло уменьшение кадастровой стоимости и налоговой ставки. Начиная с 20.10.2013 ООО «Омега» вправе применять при расчете налога как пониженную ставку, так и новую кадастровую стоимость. Поправочный коэффициент в отношении ранее установленной кадастровой стоимости для расчета налога составят 0, 83 (10/12); в отношении новой кадастровой стоимости – 0, 17 (2/12). За первые 10 месяцев сумма налога в отношении земельного участка № 3 составит 124 500 руб. (10 000 000 руб. х 1,5% х 0,83), а за последующий период – 2 550 руб. (5 000 000 руб. х 0,3% х 0,17). Общая сумма налога за год составит 127 050 руб. При этом авансовые платежи за I, II, III кварталы рассчитываются исходя из прежней стоимости и налоговой ставки – в размере 37 500 руб. (10 000 000 руб. х 1,5% х 0,25).

Библиографический список 1..Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 20.04.2014 [Электрон. ресурс]. – Режим доступа: https://www.consultant.ru. 2. Закон г. Москвы от 24.11.2004 № 74 «О земельном налоге»[Электрон. ресурс].– Режим доступа: https://base.garant.ru/12137774/#ixzz2yNJJEokW3. 3. Письма Минфина России от 05.09.2013 № 03-05-05-02/36540; 16.07.2013 № 03-08-04-02/27809; 15.03. 2012 № 03-05-05-02/15; 13.03.2013 № 03-05-04-02/7507 [Электрон. ресурс]. – Режим доступа: https://www.consultant.ru. 4. Определение Конституционного Суда Российской Федерации от 03.02.2010 № 165-О-О [Электрон. ресурс]. – Режим доступа: https://www.consultant.ru. 5. Постановление Тринадцатого арбитражного апелляционного суда от 09.06.2009 по делу № А56-54160/2008 [Электрон. ресурс]. – Режим доступа: https://www.consultant.ru. 6. Постановление Президиума ВАС РФ от 06.11.2012 № 7701/12[Электрон. ресурс]. – Режим доступа: https://www.consultant.ru. 7. Постановление Президиума ВАС РФ от 28.06.2011 № 913/11 [Электрон. ресурс]. – Режим доступа: https://www.consultant.ru. 8. Постановлении Седьмого арбитражного апелляционного суда от 06.12.2013 [Электрон. ресурс]. – Режим доступа: https://www.consultant.ru. 9. Письмо ФНС России от 25.01.2013 № БС-4-11/959 [Электрон. ресурс]. – Режим доступа: https://www.consultant.ru.

Павлова А.А., специалист по налогообложению Департамента налогового и правового консалтинга,

ЗАО «Объединенные консультанты ФДП»

Кем устанавливается кадастровая стоимость

В соответствии со ст. 24.12 » (далее – ФЗ № 135), единственный, кто может изменить кадастровую стоимость (КС) земли – это орган власти субъекта федерации или муниципалитета. Именно он:

- принимает решение о проведении первичной кадастровой оценки;

- утверждает ее результаты;

- назначает срок следующей переоценки стоимости.

Однако оценка в целях установления КСЗ проводится не органом власти, а специальным бюджетным учреждением, созданным региональными властями и уполномоченным на проведение кадастровой оценки (ст. 6 , далее – ФЗ № 237).

Поскольку в большинстве регионов в 2016-м году таких организаций не было, до 2020-го года действовал переходной период, а полномочия по определению КСЗ передавались, как правило, частным оценщикам. Согласно ст. 24.14 ФЗ № 135, с ними заключался договор на проведение оценки. После проведения работ по определению КСЗ, эксперты составляли отчет, результаты которого утверждаются вышеупомянутым органом власти. С 1.01.20 эту работу должны выполнять только специализированные бюджетные организации.

Подробнее об этом читайте в материале «Кадастровая стоимость недвижимости».

Пошаговая инструкция при обращении в комиссию ГКН

Проблема изменения кадастровой стоимости ЗУ решается двумя способами:

- Административным способом, при обращении в комиссию ГКН.

- Обращением в суд после проведения административной процедуры решения.

Для того чтобы ваше заявление о переоценке ЗУ было рассмотрено административным способом, то есть уполномоченной комиссией, обратитесь в местное отделение кадастра и картографии того региона, к которому относится участок, подлежащий переоценке. Обращение может быть личным или посредством пересылки необходимых документов и их копий заказным письмом с вложенной в него описью.

Заявление должно быть написано по специальной форме, которую можно найти на официальном сайте Росреестра или составлено непосредственно при обращении к специалисту по кадастровым вопросам. В нём должны содержаться следующие сведения:

- все данные правообладателя ЗУ;

- его контактные данные для обратной связи;

- реквизиты (для юр. лиц).

В основной части заявления указывается причина заявления о пересмотре земель и основания, которые подтверждают правомочность переоценки. Текст заявления должен быть лаконичным и чётким, с опорой на аргументы требующие переоценки стоимости.

Образец формы можете скачать отсюда.

Заявление может быть подано исключительно правообладателем участка с предоставлением паспорта. Если от его имени действует представитель – им должна быть представлена удостоверенная нотариусом доверенность.

К заявлению должны быть приложены следующие документы:

- кадастровый паспорт;

- удостоверенная нотариусом копия правоустанавливающего (правоудостоверяющего) документа;

- документы, подтверждающие недостоверность используемых сведений при переоценке ГКН стоимости участка;

- положительного экспертного заключения об оценке от независимой экспертизы по оценочной деятельности;

- квитанция об оплате государственной пошлины.

Экспертное заключение необходимо получить заранее, до обращения в уполномоченную комиссию. Для его получения потребуется выписка из кадастровых записей.

Обозначенные документы необходимо передать вместе с заявлением под расписку о получении кадастровому специалисту. Без указанных документов заявление к рассмотрению принято не будет. На рассмотрение заявления потребуется срок приблизительно в 40 календарных дней, в число которых входят сроки:

- на рассмотрение вопроса о принятии заявления;

- рассмотрение заявления;

- уведомление о принятом комиссией решении.

Обратите внимание на то, чтобы ваша претензия на переоценку, установленную ГКН, не отличалась в сторону увеличения или уменьшения более чем на 30% от установленной суммы.

Если вы придерживаетесь принципиальной позиции на более существенную разницу – то после получения отказа со стороны ГКН, вам придётся обращаться в суд.

В день, дата которого указана на обороте выданной расписки, вы явитесь за результатом. В случае положительного решения по вашему заявлению, вам должны предоставить новый кадастровый паспорт с указанием актуальной кадастровой стоимости ЗУ и выписку из записей учёта с внесением новых данных после произведённой переоценки. Интересует кадастровая и рыночная стоимость земли, как они соотносятся? Переходи по ссылке.

Платим пошлины

Размер пошлины для внесения исправлений в записи кадастра, в том числе – допущенные сотрудниками ГКН составляет 350 рублей. За получение нового кадастрового паспорта с актуальными данными о кадастровой стоимости участка вам придётся заплатить ещё 200 рублей.

Если вы будете решать вопрос в суде, государственная пошлина за подачу искового заявления составит 200 рублей. Для юридических лиц расценки по оплате государственной пошлины будут несколько выше.

Имейте в виду, что стоимость работ по получению экспертного заключения достаточно высокая. В регионах она составляет сумму от 2 тысяч рублей за участок, при общей оценке объекта. При условии необходимости проведения экспертизы, стоимость работ исчисляется от 15 000 рублей. Это не удивительно, так как для работы по достоверной оценке качества почв проводятся дорогостоящие анализы, и используется самое современное оборудование.

Как оспорить КСЗ

Если собственник участка считает КС земли завышенной, согласно ст. 22 ФЗ № 237, он имеет право оспорить ее. Не имеет значения, в каком году она была определена – можно сделать это до момента внесения в ЕГРН результатов новой переоценки.

Собственник вправе оспорить результат оценки в следующем порядке:

- внесудебный – путем обращения в комиссию по рассмотрению споров, созданную при каждом территориальном подразделении Росреестра;

- судебный – через обращение в суд с иском по оспариванию КСЗ и с обжалованием негативного решения комиссии при Росреестре.

Закон не обязывает собственника обращаться сначала в комиссию – он вправе сразу идти в суд. В любом случае для этого ему потребуется основание для обращения, которым может быть:

- выявление ошибок, допущеных экспертом при проведении оценки и значительно завысивших итоговую КСЗ;

- определение рыночной стоимости путем проведения независимой оценки по заказу собственника на дату определения КСЗ.

Подробности читайте в статье «Оспаривание кадастровой стоимости земельного участка».

Декларирование земельного налога

В январе 2021 года плательщики земельного налога больше не будут составлять декларации за истекший год. С налогового периода 2020 года декларации по земельному налогу отменены. Утратила силу статья 398 НК РФ.

Это изменение внесено Федеральным законом от 15 апреля 2021 г. № 63-ФЗ.

Несмотря на отмену отчетности, суммы платежей, как и раньше, нужно определять самостоятельно.

Инспекции будут рассылать уведомления об уплате налога, где будет и сумма, подлежащая уплате. Но ожидать получения такого уведомления не стоит. Инспекция может прислать его значительно позже после установленного срока уплаты налога.

А вот уточненные декларации за периоды до 2021 года ИФНС будут принимать по-прежнему — по месту нахождения земельных участков.

После отмены деклараций по земельному налогу для владельцев земли ввели новую обязанность. Если ИФНС не учла данные об участке при исчислении налога и не указала его в уведомлении, нужно сообщить ей об этом участке и предоставить документы, подтверждающие право владения. Это нужно будет сделать в срок до 31 декабря года, следующего за истекшим налоговым периодом. За невыполнение этого требования компании грозит штраф в размере 20% от неуплаченной суммы налога.