Бухгалтерские регистры нужны для контроля за финансовыми потоками компании. С их помощью информацию о предприятии сначала систематизируют и классифицируют, затем регистрируют, а далее хранят в течение как минимум 4-х лет с наступления налогового периода. При этом составление и регистрация ведомостей — не прихоть российских предпринимателей, а прямая обязанность при осуществлении коммерческой деятельности: за отсутствие бухгалтерской документации компанию и ответственных лиц штрафуют, а в перспективе это может привести и к более тяжелым последствиям. В связи с этим понимание того, что такое бухгалтерские регистры и зачем они нужны, важно для руководителей предприятий и их бухгалтеров. Подробности — в настоящей статье.

Что такое регистры бухгалтерского учета и зачем они нужны?

Деятельность предприятий, особенно крупных, напрямую зависит от грамотного контроля финансовых потоков, а также от отслеживания итогового баланса предприятия. Именно этим занимается бухгалтерия: без ее работы предприятиям самого разного масштаба было бы крайне сложно развиваться.

Кроме того, даже если руководитель предприятия желал бы обойтись без подобного финансового самоконтроля, согласно Федеральному Закону от 06.12.2011 N 402, юридические лица обязаны отправлять в ФНС данные о балансе, задолженностях и прочем. В совокупности это означает, что обойти требование о бухучете просто невозможно, но и ненужной бюрократизацией это также не является, т.к. самоконтроль способствует росту предприятия.

Ответ на главный вопрос — что такое регистры бухгалтерского учета простыми словами — звучит так: это средство систематизации бухданных. Выглядят они как счетные таблицы, построенные таким образом, чтобы был ясен имеющийся баланс и источники активов и пассивов.

С помощью регистров учитывается отчуждение прав на какую-либо собственность в компании, передвижение финансовых средств и прочие процессы. Далее все эти бумаги направляются в Федеральную Налоговую Службу (ФНС). Так все данные о компании, ее балансе, открытых депозитах и кредитах регистрируется в государственных органах.

Справка: реестры бухгалтерского учета находятся под защитой коммерческой тайны. Это легко понять, если учесть, что используемые при регистрации бухгалтерские регистры — это код всего официального дохода предприятия, его долгов, адресатов отчислений, заработных плат сотрудников и т.п. Любой, кто овладел бы такими данными до поправки в российское законодательство, мог бы использовать их как средство для подрыва конкурентного бизнеса.

Регистры бухучета отражают все расходы и доходы предприятия, но делать это можно по-разному в зависимости от удобства и преследуемых бухгалтером целей. Поэтому существует классификация регистров, позволяющая каждому предпринимателю подстроиться под нынешнюю ситуацию в бизнесе.

Как утвердить регистры для работы

Разберемся, как утвердить выбранные бланки. Порядок действий зависит от того, какие формы документации решено использовать в работе.

Вариант № 1. Работаем по унифицированным формам.

Учреждениям государственного сектора допустимо прописать в учетной политике, что для работы будут использоваться бланки и унифицированные формы, утвержденные приказом Минфина № 52н. Прикладывать образцы не обязательно, допустимо только перечислить наименование журналов, применяемых для работы, с указанием их кодов по ОКУД.

Вариант № 2. Применяем собственные формы.

Если организация применяет самостоятельно разработанные образцы регистров бухучета, то такие документы необходимо перечислить в тексте учетной политики, в соответствующем разделе. Затем оформить каждый из используемых документов в виде приложения к учетной политике. Там же прописывают, какие регистры бухгалтерского учета нужно обязательно распечатывать.

ВАЖНО!

Даже если регистры будут составлять в электронном виде и подписывать ЭЦП, утвердить образцы необходимо. При проверке контролеры затребуют приказ или распоряжение об утверждении учетных регистров (учетную политику и приложения к ней).

Классификация учетных регистров бухгалтерского учета

В зависимости от того, каким образом бухгалтерия желает структурировать данные о предприятии, регистры делятся на:

- Систематические. Такой вид учетного регистра предназначен для записи по бухгалтерскому счету, привязанному к предприятию. Это позволяет отслеживать сальдо организации (т. н. сальдовая ведомость), общий баланс и т.д. Пример систематического регистра — главная книга предприятия;

- Хронологические. Отличие от систематического типа заключается в заполнении данных в соответствии с мерой их поступления. Другими словами, все поступления и изменения в бухданных фиксируются без привязки к счету, но с указанием даты события. Пример — журнал регистрации, кассовая книга и т.д.;

- Синхронистические. Объединяют в себе признаки обеих предыдущих групп: записи ведутся с привязкой и к бухгалтерскому счету, и с указанием даты события. Наиболее распространенным документом с таким типом регистра является журнал-ордер.

Помимо вышеперечисленных видов регистров бухгалтерского учета, ведение перечня для учетной политики классифицируется также по содержанию и объему записей:

- Аналитические. Регистры такого рода позволяют систематизировать данные по какому-либо одному признаку (например, суммировать данные о зарплатах сотрудникам). В результате руководитель и бухгалтерия организации могут проанализировать конкретную составляющую бизнеса;

- Синтетические. В данном случае систематизация происходит по принципу однородности документов: в отдельную группу аккумулируются все имеющиеся в организации бумаги, принадлежащие к какому-либо классу документов. Они, как правило, обладают денежным эквивалентом. Пример — главная книга организации;

- Комплексные. Имеют признаки как аналитического, так и синтетического регистра, применяются в большинстве случаев при заполнении журнала-ордера.

Учетные регистры в бухгалтерии

Все факты хозяйственной жизни учреждения должны быть подтверждены соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета. Регистры бухгалтерского учета предназначены для отражения бухгалтерских проводок и регистрации первичных документов.

Информация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские внутренние документы — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы заверяют электронной подписью ответственного лица (руководителя или главбуха).

Используйте бесплатный доступ в КонсультантПлюс, чтобы скачать актуальные бланки и найти инструкции по их заполнению.

, чтобы прочитать.

Какая бывает форма у регистров?

Они делятся не только по внешнему виду, но также по форме построения.

Форма построения бывает:

- Односторонняя или двухсторонняя. Данные заполняются в журнале согласно выбранной форме (наиболее распространена двухсторонняя форма заполнения);

- Шахматная. В таком случае данные делятся по какому-либо признаку — например, активы и пассивы организации — и заполняются в клетках под углом друг к другу. Как правило, в качестве разделяющих данных берут имеющиеся дебеты и кредиты. Дебеты строятся по горизонтали журнала, а кредиты — по вертикали.

Помимо формы построения, у каждого регистра имеется документ, специализированный под его использование. Это называется внешней формой регистра.

- Всевозможные карточки. На специальном бланке с таблицей бухгалтер заполняет те или иные данные. По состоянию на 2021 год можно разделить контокоррентные, многоколончатые и инвентарные карточки — к примеру, карточка для аналитического учета расходов предприятия;

- Книги. Выглядят как разграфленные и сшитые регистры, насчитывающие, как правило, больше двухсот бумаг. Каждая страница книги имеет нумерацию и подпись главного бухгалтера. Самые известные в этой области книги — главная книга организации, книга по учету основных средств, кассовая книга, а также журнал регистрации;

- Так называемые «свободные листы». Увеличенные карточки, чей функционал мало отличается от простых бланков — свободный лист лишь дает чуть большее представление о состоянии компании. Часто на свободных листах печатают различные ведомости;

- Машинограммы. То же самое, что было указано выше. Разница заключается в том, что эти документы составляются или печатаются при помощи компьютеров. На данный момент количество документов, заполненных с помощью техники, растет настолько большими темпами, что машинограммы могут утвердить в Правительстве РФ как устаревший вид регистров.

Формы регистров БУ

По внешнему виду регистры подразделяются на:

- Книги, листы которой в обязательном порядке прошнуровываются, пронумеровываются, подписываются главбухом и скрепляются печатью организации.

- Карточки. Это отдельные листы, разлинованные в виде таблицы, которые необходимо сшивать. В них ведется информация по наименованиям единиц учета, таким как основные средства, контрагенты, товары. Учитывают их в специальном реестре.

- Журналы. Похожи на книги, но содержат меньше страниц и не прошнуровываются.

- Листы. Отдельные документы, выполнены в виде таблицы или имеют свободную форму для текстовых записей.

- Машинные регистры бывают только в электронном виде, подписываются цифровой подписью ответственного лица и хранятся на компьютере или съемном носителе. В случае необходимости должна обеспечиваться возможность распечатывать их в любой момент.

Журнал

Приказом Министерства Финансов №52н от 30.03.2015 года в соответствии с бюджетными законами утвержден перечень регистров для государственных предприятий. Часто их используют не только бюджетные учреждения, но и коммерческие компании, в том числе сельскохозяйственные и занимающиеся строительством.

Дополнительная информация! Все ведомости, карточки и листы должны подшиваться в отдельные папки.

Как утверждаются и заполняются регистры?

До 2013-го года, когда в законодательство России были введены правки по части оформления бухгалтерских документов, все предприятия должны были фиксировать информацию на унифицированном бланке. Теперь же допустимо использовать любой подходящий для регистрации документ; нужно лишь в обязательном порядке привести в нем следующие данные:

- наименование самого документа;

- юридическое название компании, ведущей учет;

- временной охват документа;

- форма регистров и выбранный порядок классификации;

- указание всех валют и единиц измерения, приводимых в документе;

- ФИО и должность того человека, кто занимается бухучетом.

Утвердить документ в обязательном порядке должен тот человек, кто ответственен за бухучет (как правило, главный бухгалтер): документация должна быть подписана и заверена печатью организации.

Обратите внимание: ранее вносить правки в заполненный унифицированный бланк было запрещено. Теперь же, начиная с 2013-го года, аккуратные исправления в документации стали допустимым явлением.

Виды и формы учетных регистров

Регистры бухгалтерского учета различаются между собой по строению, назначению и по другим признакам. Поэтому их классифицируют по следующим группам: по внешнему виду, по характеру записей, объему содержания операций и по строению (рис. 8.1).

По внешнему виду (внешней форме) регистры подразделяются на бухгалтерские книги, карточки и свободные листы. Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги), предназначенные для записей операций. Из книг невозможно изъять листы и заменить их. Поэтому они не приспособлены для механизации и автоматизации записей, усложняют разделение труда работников бухгалтерской службы. Они применяются для учета материально-производственных запасов и других ценностей по местам их хранения, а также для учета отдельных видов расчетов. Все страницы в бухгалтерской книге номеруются, а в конце книги ставиться подпись главного бухгалтера и указывается количество страниц.

К недостаткам книжных регистров следует отнести: невозможность группировать открытые в них счета в другой последовательности; при большом объеме операций книги становятся громоздкими; в книгах допускается лишний расход листов, связанных с необходимостью резервирования места в каждой книге на случай открытия новых счетов. В этом отношении более удобны карточки и свободные листы.

Карточки – это разрозненные таблицы, отпечатанные на отдельных листах плотной бумаги или картона стандартного размера. Карточки разбиваются на необходимые разделы (с учетом номенклатурных номеров ценностей, групп, марок и т.п.) в алфавитном или другом порядке, например по шифрам или названиям счетов и др., что обеспечивает быстроту их нахождения в картотеке для записи или сверки операции и т.д.

Для регистрации карточек заводится специальный реестр, где каждой карточке присваивается свой порядковый номер. Это дает возможность проверки наличия всех карточек. Применение карточек способствует внедрению механизации и автоматизации учетных процессов, так как записи в них, подведение итогов и группировку учетных данных можно производить не только вручную, но и при помощи средств вычислительной техники.

Карточки, используемые на практике бухгалтерского учета бывают: контокоррентные (имеют колонки дебет и кредит); материальные (имеют графы прихода, расхода и остатка с выделением количества и суммы); многографные (содержат несколько колонок).

Свободные листы – это таблицы, содержащие большое количество реквизитов. Они хранятся в специальных папках (регистрах). Записи операций на них могут вести несколько бухгалтеров, так как их можно в любой момент извлекать из папок для записей, подсчета, выборок и т.п. Свободные листы могут заполняться при помощи средств вычислительной техники. Отдельные листы применяются в виде журналов- ордеров, ведомостей и машинограмм.

По характеру записей в них учетные регистры подразделяются на хронологические, систематические и комбинированные. Хронологические регистры предназначены для отражения в них данных о хозяйственных операциях в календарной последовательности по мере поступления и обработки документов, но без их группировки.

Примером хронологических регистров являются регистрационные журналы хозяйственных операций, журналы или реестры регистрации различных документов. Их назначение обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, а также они используются для наведения справок, составления предварительных проводок и их проверки до разноски операций по счетам бухгалтерского учета.

Систематические регистры предназначены для записей данных однородных хозяйственных операций, сгруппированных по своему экономическому содержанию по счетам бухгалтерского учета, то есть по видам имущества и источникам хозяйственных средств. Примером систематического регистра является Главная книга, которая ведется в бухгалтерии для группировки операций и обобщения их по синтетическим счетам.

Не нашли что искали?

Преподаватели спешат на помощь

Дипломные

Контрольные

Курсовые

Рефераты

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал – Главная, накопительные ведомости, журналы-ордера. По объему содержания операций или учетных записей различают регистры синтетического и аналитического учета.

Регистры синтетического учета открываются для ведения синтетических счетов, то есть записи в синтетических регистрах производятся в обобщенном виде в стоимостных единицах измерений. К ним относятся, Главная книга, Журнал–Главная, журналы – ордера.

В аналитических регистрах данные записывают по аналитическим счетам. В аналитических регистрах указывается краткое содержание операций, даются ссылки на первичные и сводные документы, на основании которых сделаны записи. Учет в аналитических регистрах ведут как в стоимостных, так и в натуральных и трудовых единицах измерения. Это позволяет широко использовать данные аналитического учета в информационной системе для контрольных, аналитических и управленческих целей.

По строению и форме графления регистры бухгалтерского учета подразделяются на односторонние, двусторонние, многографные, количественно-суммовые, количественные, контокоррентные, шахматные.

Односторонние регистры – это различные карточки для учета расчетов, материальных ценностей, в которых показатели расположены в одной стороне и объединены отдельные графы дебетовых и кредитовых записей.

Двусторонние регистры – это в основном регистры в виде книг, где счет открывается на двух развернутых страницах – на левой стороне дебет, на правой – кредит. Они используются в синтетическом и аналитическом учете при мемориально-ордерной форме бухгалтерского учета.

Многографные регистры предназначены для учета операций, суммы которых необходимо учитывать по отдельным элементам, подразделениям, участкам, складам и т.п. К многографным регистрам относятся регистры аналитического учета затрат на производство продукции и материальных ценностей, др.

По материально-производственным запасам учет ведется одновременно в натуральном и денежном выражении. Для этого используют регистры количественной и количественно-суммовой формы. К регистрам количественного учета относятся карточки складского учета, книга складского учета, книга учета движения скота и птицы на ферме.

К регистрам количественно-суммового учета относятся книга учета реализации продукции, книга учета затрат и выхода (выпуска) продукции и др.

Контокоррентная форма представляет собой таблицу, в левой стороне которой имеются графы для даты, номера и текста записи (содержания хозяйственной операции), в правой – графы для сумм по дебету и кредиту счетов. Регистры контокоррентной формы используются для учета расчетов с дебиторами и кредиторами, с подотчетными лицами, для учета денежных средств. В регистре контокоррентной формы операции учитываются только в денежном измерении.

Шахматные регистры применяются для отражения сумм по дебету одного счета и кредиту другого счета. Каждая сумма в них записывается в шахматном порядке, то есть на пересечении строки и колонки. Примером форм шахматных регистров являются журналы-ордера, ведомости к ним и Главная книга при журнально-ордерной форме учета.

Нюансы внесения правок

Лицо, ведущее бухгалтерский учет предприятия, несет прямую ответственность за сообщение ложных сведений, за сокрытие данных и их искажение. Из этого вытекает одновременно два пункта: с одной стороны, желание исправить документ должно поощряться, с другой — наказываться, так как это вносит путаницу в контроль над организацией.

Поэтому исправление ошибок допускается, но лишь при соблюдении правил. Если хотя бы одно из них будет нарушено, при этом бланк будет отправлен вместе с остальными документами в ФНС или иные органы, организация подвергнется штрафным санкциям.

- Первый метод: можно зачеркнуть ошибочные сведения одной ровной линией, а сверху, над ошибочными данными, вписать верные сведения. Изменения нужно здесь же заверить подписью того лица, кто ответственен за бухгалтерский учет компании;

- Второй метод, так называемый «метод сторно»: ничего не зачеркивая, нужно вписать красными чернилами дополнительную запись в том окне, где была допущена ошибка. При этом внесенные изменения так же нужно заверить подписью;

- Рядом с исправлением следует указать дату внесения правок;

- Пользоваться при исправлении корректорами, ластиками, лезвием и т.д. крайне не рекомендуется: государственные органы при прочтении документа должны видеть первоначально написанные данные;

- В дополнение ко всему вышеуказанному, в регистр, где была допущена ошибка, нужно вписать краткое и содержательное объяснение подобных исправлений. Например: «При заполнении документа данные о коммерческих доходах были перепутаны с данными о расходах предприятия за последний квартал».

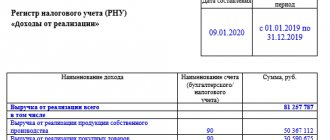

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Пример

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

О нюансах организации налогового учета по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению бесплатно.

Порядок хранения

Хранить бухгалтерскую документацию нужно в сухих, защищенных от прямого солнечного света местах, идеально для этого подходят закрытые стеллажи, шкафы и сейфы.

Сроки хранения регламентированы главным образом ст. 29 «О бухгалтерском учете» и пп. 8 п. 1 статьи 23 Налогового кодекса РФ. В первом документе указан срок не менее 5-ти лет после отчетного года, во втором — в течение как минимум четырех лет с момента наступления налогового периода.

Такие сроки хранения устанавливаются государством в связи с необходимостью в определенных ситуациях обращаться к архивным документам. Часто документы запрашивают в связи с каким-либо судебным разбирательством, причем необязательно напрямую связанным с компанией — это может быть судебная тяжба у одного из ее сотрудников, например.

Следует помнить, что некоторые регистры нужно хранить дольше указанных выше сроков. Так, например, ведомости по заработным платам нужно хранить не менее 75 лет с момента их регистрации.

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте здесь.

Продолжение примера

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

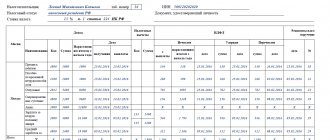

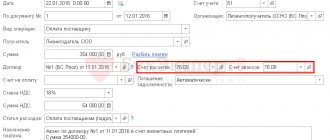

Пример бухгалтерского регистра

Одним из наиболее распространенных регистров является оборотно-сальдовая ведомость. Она не только проста в заполнении, но также необходима к заполнению любому коммерческому предприятию: фактически, именно эта ведомость отражает нынешний баланс предприятия, а также его общую капитализацию.

Поэтому в качестве образца можно использовать именно сальдовую ведомость. Выглядит она достаточно просто: содержание делится на смысловые блоки «Сколько было до учета», «Во время учета» и «К концу учетного периода». Составляется таблица с делением на два подблока под каждым столбцом (блоки «Дебет» и «Кредит», основные в бухгалтерском учете).

Опытному бухгалтеру заполнить такую таблицу совсем несложно, тем более в бух. документации сальдовые ведомости — практически самой простой тип регистра. Однако он дает хорошее начальное понимание того, как выглядит регистр и зачем он нужен, а также как его заполнять.

Требования, предъявляемые к ведению учетных регистров

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим счетам. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Регистры бухгалтерского учета при хранении должны быть защищены от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, — государственной тайной. Лица, получившие доступ к информации, содержащейся в бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Записи в учетные регистры выполняются чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, делаются копии, например при использовании счетно-пишущих машин, так как применение таких средств облегчает труд счетных работников). Записи должны быть краткими, четкими, ясными, разборчивыми, без подчисток и помарок. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы.

Линейно-позиционный способ записей применяется для учета расчетов с покупателями, поставщиками и подрядчиками, с подотчетными лицами и т.д. При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую или кредиторскую задолженности. Например, журнал-ордер по счету 71 «Расчеты с подотчетными лицами».

В случае шахматной формы записи хозяйственная операция записывается одновременно по дебету и кредиту счетов один раз. Например, в журнале-ордере № 1 по счету 50 «Касса» такая запись дает возможность определить, проконтролировать и проанализировать совершившуюся хозяйственную операцию через корреспонденцию счетов.

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе подводят итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяют, сопоставляя оборотные ведомости, или другим способом, и заносят в Главную книгу.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.