Отличительные черты действующего бухгалтерского баланса

Формы бухгалтерской отчетности, применяющиеся до настоящего времени, установлены актуальной редакцией приказа Минфина России от 02.07.2010 № 66н. С 1 июня 2021 года действует редакция от 19.04.2019.

Базовый подход к составлению бухотчетности соответствует следующим принципам: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты. Рекомендации по составлению и представлению форм содержит действующая редакция ПБУ 4/99.

О том, как применять это ПБУ, читайте в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Полную форму бухбаланса, введенную приказом № 66н (приложение 1), отличает то, что она:

- предлагается только как один из возможных вариантов отчета;

- предполагает наличие у составителя отчета преимущественного права на самостоятельную детализацию показателей;

- предлагает приводить данные на 3 даты (отчетную дату и конец 2 лет, предшествующих отчетному году);

- предусматривает графу для ссылок на возможные пояснения по строкам;

- не содержит раздела с информацией по забалансовым счетам.

В этом же документе содержится бланк упрощенной формы баланса (приложение 5), применение которой доступно лицам, указанным в п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Проверить, правильно ли вы заполнили бухбаланс, можно с помощью пошаговой инструкции от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно переходите в Типовую ситуацию.

Порядок сдачи бухгалтерской отчетности

Начиная с отчетности за 2021 год действуют следующие правила составления и сдачи бухотчетности (см. законы от 28.11.2018 № 444-ФЗ, от 28.11.2018 № 447-ФЗ):

- Составлять бухгалтерскую отчетность можно на бумаге или в виде электронного документа, подписанного электронной подписью. Для заинтересованных лиц или госорганов нужно изготавливать бумажный экземпляр, если того требуют закон или договор.

- Сдавать годовую отчетность большинство фирм должны только в налоговую, представлять ее в Росстат не требуется. Это продолжают делать только организации, в отчетности которых есть сведения, отнесенные к гостайне, а также организации в случаях, установленных Правительством РФ.

- Налоговики принимают отчетность исключительно в электронном виде по ТКС. Некоторое послабление сделано для СМП: за 2021 год они еще смогут отчитаться на бумаге, но с отчетности за 2021 год им тоже придется перейти на электронную сдачу. Аудиторское заключение (при обязательном аудите) также нужно представлять в виде электронного документа.

- При составлении отчетности для ИФНС нужно использовать электронный формат и следовать порядку представления, которые утверждены ФНС.

- Срок сдачи отчетности остался прежним: не позднее трех месяцев после окончания отчетного периода. Аудиторское заключение нужно представлять вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

- ФНС должна вести специальный государственный информационный ресурс бухотчетности. Информацию из него заинтересованные лица смогут получать за плату.

Бухгалтерский баланс за 2021 год по новой форме в 2021 году

Бухгалтерский баланс за 2021 год сдают в марте 2021 года все организации — малые, средние и крупные. Один экземпляр идет в налоговую, другой — в Росстат. Вместе с балансом нужно отправить отчет о финансовых результатах.

Скачать официальные бланки и образцы, а также узнать сроки и порядок заполнения вы можете нашей статье. У нас представлена самая полная инструкция по заполнению бухгалтерской отчетности с расшифровкой всех строк и примерами.

Заполнить баланс онлайн в программе Бухсофт

В статье:

Изменения

Отчетность за 2021 год в 2021 году компании сдают по старым правилам. Далее правила поменяются. Во-первых, форма станет электронным, на бумаге его сдавать нельзя будет. Во-вторых, отменяется отчетность в Росстат, компании будут сдавать отчет только в налоговую. Все законы уже подписаны, подробный обзор смотрите здесь

.

Состав бухгалтерской отчетности за 2021 год

ИП бухгалтерскую отчетность не сдают.

Организации подают бухгалтерскую отчетность за 2021 год в два органа: ИФНС и статистику по месту учета.

Бухгалтерская отчетность за 2021 год состоит из:

Что необходимо сделать, прежде чем составлять годовой отчет, посмотрите в статье “Что проверить в программе учета, прежде чем закрыть бухгалтерский год”.

Также к бухгалтерской отчетности можно приложить иные пояснения, оформленные в табличной или текстовой форме. И обязательно — аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация в соответствии с законодательством подлежит аудиту (п. 10 ст. 13 Закона № 402-ФЗ).

При этом годовая бухгалтерская отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Внимание! Субъекты малого предпринимательства по-прежнему могут составлять отчетность в упрощенном виде. Во-первых, они вправе включать в баланс и отчет о финансовых результатах показатели только по группам статей, то есть без детализации.

А во-вторых, в приложениях к балансу и отчету о финансовых результатах им нужно приводить только наиболее важную информацию, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Если такой информации нет, достаточно заполнить формы.

Поскольку большинство «упрощенцев» являются малыми коммерческими предприятиями, мы рассмотрим как порядок заполнения по общей форма, так и упрощенной.

Напомним, что в документе отражают имущественное и финансовое состояние организации на отчетную дату. А отчет о финансовых результатах позволяет отследить финансовые результаты деятельности за отчетный период. Все показатели для второй формы рассчитывают нарастающим итогом с начала отчетного года. Если показатели к заполнению отрицательные, их ставят в круглые скобки.

Заметьте: представляя документ в органы статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу № 66н.

При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п.

5 приказа № 66н).

Данные в отчетных формах приводят в тысячах рублей без десятичных знаков. Организация, имеющая дорогостоящее имущество (существенные обороты), может отразить данные в миллионах рублей без десятичных знаков.

Исправления в формах за 2021 год не допускаются. Кроме того, в бухгалтерской отчетности не должно быть никаких подчисток и помарок. Если значение какого-либо числового показателя отсутствует, то в строке нужно поставить прочерк.

Ранее Росстат опубликовал бухгалтерскую отчетность за 2021 всех компаний России. Данная информация доступна в сервисе “Упрощенка. Контрагенты”. Чтобы посмотреть баланс и удостовериться в надежности поставщика, получите бесплатный доступ

к программе на 24 часа.

Узнать баланс

Сервис «Упрощенка. Проверка контрагентов

» проверяет компании по методике ФНС и готовит отчеты по каждой сделке. Такой отчет подписан усиленной цифровой подписью, а значит его примет ваша ИФНС для подтверждения того, что вы проявили должную осмотрительность при выборе контрагентов.

Редакция журнала «Упрощенка» сделала сервис специально для бухгалтеров и руководителей малого бизнеса.

Во-первых

, мы внедрили принцип светофора: контрагент подсвечивается

красным

(нельзя работать),

желтым

(нужно проверить) или

зеленым

(безопасно работать) цветом.

Поэтому Вам не обязательно быть продвинутым пользователем компьютера или разбираться в тонкостях статьи 54.1 НК РФ по должной осмотрительности.

Наш сервис проведет анализ без вашего участия, а вам выдаст за секунду готовый и понятный результат.

Во-вторых

, у нас привлекательная цена — особенно для малого бизнеса. А сегодня еще и максимальная скидка для вас — 50%. Стоимость годового обслуживания с неограниченным количеством проверок — 9900 рублей. Скачайте и оплатите

счет

, это самое выгодное предложение года!

Скачать счет

Сроки сдачи

Годовую бухгалтерскую отчетность компании представляют в налоговый орган в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок установлен для представления отчетности в органы статистики (п. 2 ст. 18 Закона № 402-ФЗ).

Срок сдачи отчетности за 2021 год в ИФНС и статистику — не позднее 31 марта 2021 года. Но так как 31 марта это воскресенье, то срок переносится на ближайший рабочий день — 1 апреля.

Если вы составляете для своих целей промежуточную бухгалтерскую отчетность (она составляется по желанию), представлять ее в какие-либо контролирующие органы не требуется.

В каком виде сдают отчет: на бумаге или в электронном?

В 2021 году НК РФ не устанавливает обязанности организаций сдавать бухгалтерскую отчетность в налоговую инспекцию в электронном виде. Подача отчетности электронно является правом налогоплательщика.

Поэтому отправить отчетность в ИФНС фирмы вправе на бумажном носителе. Для этого руководитель компании или его представитель может лично обратиться в инспекцию. Либо документы можно отправить по почте с описью вложения.

Что касается бухотчетности в учреждение статистики, то ее также разрешено сдать на бумаге. Обязанности отчитываться через Интернет законом не установлено.

Между тем ФНС рекомендует отправлять отчет по ТКС тем, кто остальные отчеты сдает в электронном виде.

Форма

Форма за 2021 год и отчет о финрезультатах представлен в файлах. Эта отчетность рекомендована ФНС России, поэтому сдавать ее безопасно.

Форма бухгалтерского баланса 2021 общий бланк скачать бесплатно (в эксель по КНД 0710099)

Скачать упрощенную форму бухгалтерского баланса за 2018 год (в эксель по КНД 0710096)

Бухгалтерский баланс за 2021 год по упрощенной форме

Упрощенная форма бухгалтерского баланса, приведенная в приложении № 5 к приказу № 66н, может использоваться лишь субъектами малого предпринимательства и содержит графы, в которых по каждой статье приводят укрупненные показатели:

- на отчетную дату (при заполнении за 2021 год — на 31 декабря 2018 года);

- на 31 декабря предыдущего года (при заполнении за 2021 год — на 31 декабря 2021 года);

- на 31 декабря года, предшествующего предыдущему (при заполнении за 2021 год — на 31 декабря 2015 года).

Форма состоит из актива и пассива. Итоговые показатели разделов рассчитываются в строках с кодами 1600 и 1700 и должны быть равны. Коды по остальным строкам, проставляемые в самостоятельно добавленной графе 2, указывают по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н).

В активе отражают величину внеоборотных и оборотных активов, в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Перечислим, что входит в укрупненные статьи упрощенного баланса при упрощенной системе налогообложения в 2021 году.

При этом раскрывать, что конкретно относится к составляющим каждого показателя, мы не будем, так как подробно поговорим об этом далее, когда перейдем к балансу, составляемому по общей форме.

После рассмотрения всех форм приведем пример заполнения упрощенной формы баланса. А также для сравнения образец заполнения баланса по общей форме.

Бухгалтерский баланс по общей форме

Общая форма приведена в приложении № 1 к приказу № 66н. И, как мы уже сказали ранее, у субъектов малого бизнеса есть альтернатива — упрощенный. Но никто таким фирмам не запрещает применять общую форму.

Документ по общей форме имеет графы, в них по каждой статье приводят следующие показатели:

- на отчетную дату (при заполнении за 2021 год — на 31 декабря 2018 года);

- на 31 декабря предыдущего года (при заполнении за 2021 год — на 31 декабря 2021 года);

- на 31 декабря года, предшествующего предыдущему (при заполнении за 2021 год — на 31 декабря 2015 года).

Графа 1 баланса предназначена для указания номера соответствующего пояснения к балансу (если составляется пояснительная записка). Графу 3 организации добавляют самостоятельно для проставления в ней кода строки.

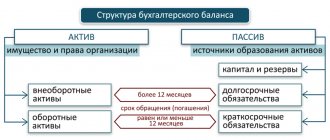

Баланс содержит две части — актив и пассив, которые должны быть равны между собой. В активе отражают величину внеоборотных и оборотных активов, а в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Раздел I. Внеоборотные активы

Нематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.

12.2007 № 153н, позволяет узнать, что относится к данной группе.

Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:

- объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

- объект можно выделить или отделить (идентифицировать) от других активов;

- объект предназначен для использования в течение длительного времени, то есть его срок полезного использования превышает 12 месяцев;

- имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

- у объекта отсутствует материально-вещественная форма.

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Обратите внимание: нематериальными активами не являются расходы, связанные с образованием юрлица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок. Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы», отражают по строке 1120.

Нематериальные и материальные поисковые активы. Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное приказом Минфина России от 06.10.2011 № 125н).

Основные средства. По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.

Источник: https://www.26-2.ru/art/351891-2019-balans-19

Изменения в бухгалтерском балансе в 2015–2020 годах

Последние изменения, вступившие в силу с 01.06.2019, были внесены в баланс и другую бухотчетность приказом Минфина от 19.04.2019 № 61н. Ключевые изменения таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Машиночитаемые формы отчетности, рекомендуемые ФНС, можно скачать тут.

В прошлый раз баланс был поправлен 17.05.2015 приказом Минфина РФ от 06.04.2015 № 57н. Тогда правки коснулись в основном отчета о прибылях и убытках, который переименован в отчет о финансовых результатах, а бухгалтерский баланс затронули только в отношении упразднения подписи главного бухгалтера под ним.

Этим же приказом упрощенные формы отчетности, разделявшиеся ранее на предназначенные для СМП и НКО, объединены в одну упрощенную форму, которую могут применять как СМП, так и НКО, а также участники проекта «Сколково».

Подробнее об упрощенной отчетности читайте здесь.

В 2016-2018 годах никаких изменений в форму бухгалтерского баланса не вносилось.

Форма 2. Отчет о финансовых результатах

При формировании отче та о финансовых результатах действуют все те же правила, что при формировании баланса. Другое дело, что здесь необходимо очень внимательно проводить расчёты по отражению показателя чистой прибыли после налогообложения. Этот показатель должен быть идентичен декларации о налоге на прибыль организации. Они должны быть одинаковые, иначе ФСН может применить штрафные санкции. Бухгалтерская отчетность форма 1 и 2 (образец заполнения) представлены ниже:

- Образец заполнения формы 1 (баланс);

- Образец заполнения формы 2 (отчет).

Также можно скачать и бланк (форма 2 бухгалтерской отчетности):

- Бланк баланса;

- Бланк отчета.

Похожие статьи

- Новые формы бухгалтерской отчетности в 2021 году

- Бухгалтерская финансовая отчетность в ТОГС: что это?

- Бухгалтерский календарь на 2021 год — сдача отчетности

- Бухгалтерская отчетность за 2021 год при УСН

- Состав бухгалтерской отчетности 2021 для малых предприятий

Где и образец заполнения бухгалтерского баланса на 2020-2021 годы

Бланк бухгалтерского баланса 2020-2021 годов можно скачать на нашем сайте по ссылке ниже:

Бланк бухгалтерского баланса также можно найти, заполнить и отправить по назначению на сайте ФНС, в личном кабинете налогоплательщика.

Заполнение формы бухгалтерского баланса за 2021 год в 2021 году должно вестись с учетом данных со счетов бухучета и подчиняться следующим правилам:

- При формировании отчета отчетным периодом является год. Промежуточная отчетность составляется только по решению руководства или собственников.

- Используется утвержденная форма, которую при необходимости более глубокой детализации можно дополнять новыми строками.

- Форма предусматривает отражение показателей за текущий год и за 2 предыдущих.

- Баланс должен включать показатели в нетто-оценке, то есть очищенные от регулирующих величин (например, амортизации ОС).

- Дебетовые и кредитовые остатки по счетам в балансе показываются развернуто, если для этих счетов не действует правило нетто-оценки. При нетто-оценке имущество отражается в активе по его учетной стоимости, то есть ОС и НМА — по остаточной, а ТМЦ — по стоимости за вычетом резервов (если они образованы).

- Проценты по долгосрочным кредитам должны быть показаны в составе краткосрочной задолженности, а проценты по финансовым вложениям — в составе расчетов с контрагентом.

- Вопрос об уменьшении задолженности перед покупателями, от которых получен аванс, на сумму НДС, начисленного от этих авансов, решается составителем отчетности самостоятельно.

- В отдельной графе даются ссылки на пояснения, раскрывающие информацию и др.

Пример составления бухгалтерского баланса смотрите в КонсультантПлюс, получив пробный демо-доступ к системе К+ бесплатно (по ссылке ниже):

Бухгалтерский баланс – форма 1: как правильно заполнить, какие возникают ошибки

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года.

Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего.

Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2021 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2021 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2021 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

заполнения бухгалтерского баланса по форме 1 за 2021 год в формате PDF.

Титульная часть

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

Источник: https://buhproffi.ru/otchetnost/buhgalterskij-balans.html

Итоги

Для составления бухгалтерского баланса за 2021 год по-прежнему применяются бланки его полной и упрощенной форм, рекомендованные приказом № 66н. С 1 июня действует редакция от 19.04.2019. Внесение данных в бухбаланс подчиняется ряду требований, предъявляемых как к самой отчетности, так и к бухгалтерским данным, служащим источником сведений для нее.

Источники:

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.