Перевыставлены как правильно написать

Вошел! («Золотой телёнок», И. По существующим правилам, в личных окончаниях глаголов I спряжения изъявительного наклонения во втором и третьем лице единственного числа, а также первом и втором лице множественного числа настоящего и будущего времени пишется буква е; в соответствующих формах глаголов II спряжения – и.

Сравним окончания глаголов будущего времени I и II спряжения: Будущее время I спряжение II спряжение Единственное число Множественное число Единственное число Множественное число Я напишу Мы напишем Я изучу Мы изучим Ты напишешь Вы напишете Ты изучишь Вы изучите Он, она, оно напишет Они напишут Он, она, оно изучит Они изучат Напишите – глагольная форма, которая соответствует повелительному наклонению глагола написать. Инфо Так, «Русская грамматика» (М., 1980) формы скучать по вам и скучать по вас рассматривает как вариативные. В справочнике Д. Э. Розенталя «Управление в русском языке» указано, что с существительными и местоимениями 3-го лица правильно: скучать по кому-чему, например: скучать по сыну, скучать по нему.

Но с личными местоимениями 1-го и 2-го лица мн.

числа правильно: скучать по ком, например: скучали по нас, скучаем по вас. А вот вариант скучать за кем-либо, о котором тоже довольно часто спрашивают, не является нормативным, выходит за рамки русского литературного языка. 9. Что означают слова гламурный, креативный, брутальный?

Гламур – от англ. glamour – ’обаяние, очарование’; ’романтический ореол’; ’чары, волшебство’, (разг.) ’роскошь, шик’. В ее окончании под ударением пишется буква и.

Перевыставить счет как пишется

Но даже если такого условия нет, целесообразнее сначала написать претензионное письмо и попытаться решить все мирным путем, нежели затрачивать огромные ресурсы на судебные разбирательства.

Если посредник совершает сделку на условиях, более выгодных, чем те, что указал заказчик, образуется дополнительная выгода, она может быть разделена поровну между контрагентами, если иное не предусмотрено договором (ст. 992 ГК РФ). Налоговый кодекс не регулирует порядок перевыставления расходов и порядок принятия к вычету НДС в таких случаях.

Поэтому у компаний возникает вопрос — можно ли принять к вычету «входной» НДС по этим операциям?

Как оказывается, это во многом зависит от документального оформления операций перевыставления расходов. Для перевыставления корректировочных документов принципалу создается документ Корректировка реализации с видом операции Корректировка по согласованию сторон, а в качестве документа-основания указывается счет-фактура, выставленная принципалу от имени поставщика.

Отчет комиссионера, с точки зрения бухгалтерского учета, является первичным документом для обеих сторон договора. Форма отчета может быть произвольной или установлена в договоре.

При этом она должна содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 года № 402-ФЗ.

Если вы не хотите заниматься реализацией товара, то можете поручить это посреднику (комиссионеру), заключив с ним договор комиссии. Комиссионер

Как перевыставить услуги другой организации

Следовательно, в бюджет платится не 1,53 млн.руб., а 460 тыс.р.

Это может быть упрощенка, вмененка или ЕСХН. Обычно выбор в пользу одного из льготных режимов без НДС обусловлен стремлением снизить налоговую нагрузку и временные затраты на ведение бухгалтерского учета.

Так, ставка по налогу на прибыль составляет 20%, тогда как единый налог по УСН рассчитывается по ставке 6 или 15%, а в некоторых регионах действует сниженная ставка.

Особенно оправдана работа без НДС для небольших организаций, основной круг клиентов которых образуют физические лица.

Это, например, представители сферы розничной торговли или организации, оказывающие бытовые услуги населению (например, парикмахерские или по ремонту квартир).

Каковы минусы для контрагента?

С одной стороны, приобретая товар у компании на спецрежиме, организация на ОСНО может учесть всю сумму затрат при расчете налога на прибыль.

НДС при перевыставлении расходов (Мисникович Л.)

Перевыставление коммунальных расходов арендодателем Согласно ст. 606 Гражданского кодекса по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.

Арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды (п. 2 ст. 616 ГК РФ). К расходам на содержание арендованного помещения относятся, в частности, расходы на электроэнергию.На основании п.

1 ст.

539 Гражданского кодекса по договору энергоснабжения энергоснабжающая организация обязуется подавать абоненту (потребителю) через присоединенную сеть энергию, а абонент обязуется оплачивать принятую энергию, а также соблюдать предусмотренный договором режим ее потребления, обеспечивать безопасность эксплуатации находящихся в его ведении энергетических сетей и исправность используемых им приборов и оборудования, связанных с потреблением энергии.

Перевыставление расходов другой организации

Получаю проводку 62.01/7609.

СФ в журнал учета попадает. В книгу продаж нет. ?6.09 закрывается А должно Б по 60. В должно А по 62. Даже переделывать в принципе ничего не надо.

Может вы видите какие нибудь подводные камни в аткой схеме — если у вас аналогичный принцип реализован? Единственный нюанс — в СФ от А к В хотят видеть в каком то виде участие организации Б.

Иначе нет никакого признака того, что это перевыставление чужих услуг, а не оказание собственных. В вашей компании выводят какин-нибудь доп.

Перевыставление возмещаемых затрат: как не потерять вычеты по НДС у конечных покупателей

При этом в книгах покупок и продаж материнская компания не отражает указанные счета-фактуры и не принимает к вычету и не начисляет в бюджет НДС, а дочерние компании такие счета-фактуры отражают в книге покупок и принимают НДС к вычету.

Начиная с 1 квартала 2015 г. налоговые органы проводят глобальную электронную сверку всех счетов-фактур и всех контрагентов. В случае обнаружения расхождений сторонам будет направлено требование об уточнении, а покупатели могут лишиться вычета по НДС.

Правилами заполнения счета-фактуры, применяемого при расчетах по НДС (далее — Правила заполнения счета-фактуры), утвержденными (далее — постановление № 1137), предусмотрен порядок выставления счетов-фактур в рамках посреднических договоров (комиссии, агентирования).

Согласно данному порядку в случае приобретения товаров (работ, услуг) от своего имени комиссионер (агент) при выставлении счетов-фактур комитенту (принципалу) отражает в них показатели счетов-фактур, которые ему выставили продавцы этих товаров (работ, услуг) (подп.

Оформление и налогообложение перевыставляемых расходов

Также обращаем внимание, что в рассматриваемой ситуации у Вашей организации могут возникнуть проблемы с вычетом НДС по перевыставленным расходам. В соответствии с п. 1 ст. 171 НК РФ имеет право уменьшить общую сумму налога на установленные налоговые вычеты. Порядок применения налоговых вычетов установлен в ст.

172 НК РФ. Вычетам подлежат суммы налога при выполнении трех условий: — товары (работы, услуги) должны быть приняты к учету (п. 1 ст. 172 НК РФ), что должно быть подтверждено соответствующими документами; — товары (работы, услуги) должны использоваться в деятельности, облагаемой НДС, или предназначены для перепродажи (п.

2 ст. 171 НК РФ); — налогоплательщик должен получить от поставщика счет-фактуру (п. 2 ст. 169, п. 1 ст. 172 НК РФ). Таким образом, организация вправе предъявить к вычету НДС в том периоде, в котором были выполнены все условия, предусмотренные ст.

171, ст. 172 НК РФ.

Полученные от организации-перевозчика счета-фактуры фиксируем в журнале полученных и выставленных счетов-фактур (п.

1, подп. «а» п. 11 разд. II прил.

Источник: https://gmvp.ru/kak-perevystavit-uslugi-drugoj-organizatsii/

Как можно грамотно перевыставить счет?

Один экземпляр отдается покупателю, второй остается у него.Свой экземпляр посредник указывает в журнале учета, но не регистрирует в книге продаж.Также он должен сделать с него копию и отправить заказчику.Заказчик получает копию документа и выставляет посреднику счет-фактуру, который в свою очередь фиксирует в журнале учета, но не фиксирует в книге покупок.В заключении сделки посредник передает заказчику счет на сумму вознаграждения за проведенную сделку.После этого заказчик уже фиксирует его в книге покупок.О том, как сформировать сводный счет-фактуру посреднику в программе 1С, смотрите на следующем видео:Бухгалтерские проводки в данном случае указываются на счете 76: сначала посредник ставит на приход средства от покупателя, затем те же средства он ставит на расход, передавая их заказчику.Главным в перевыставлении счета является указание в договоре того, что расходы или доходы от сделки передаются другой компании.Перевыставление счетов является весьма распространенной практикой в правовых отношениях между физическими и юридическими лицами.

За это вам придется выплачивать ему вознаграждение.

В статье такой вопрос рассматривается подробно.Нередко в коммерческой деятельности возникают ситуации, когда за оплату товаров или услуг, предоставляемых одним предприятием, расплачивается третье лицо, а сделка заключается благодаря активному участию посредников.Именно в таких ситуациях инициируется процедура перевыставления счета.Законодательством не устанавливается порядок перевыставления

Как правильно перевыставлять коммунальные услуги арендаторам

В нем сделаны эти выводы:

- Затраты, возмещаемые арендатором, арендодатель учитывает в структуре доходов.

- Суммы, направляемые в хозяйствующие организации ЖКХ, арендодатель учитывает в структуре доходов.

Аналогичную позицию разделяет Минфин всей страны. То есть эти нормы касаются каждого региона. В пункте 1 статьи 146 НК РФ указано, что объектом обложения считаются операции по продаже товаров и услуг.

При реализации услуг продавцом выставляются счета-фактуры. Сделано это должно быть не позже 5 дней. Основание – пункт 3 статьи 168 НК РФ.

Официальные структуры считают, что счета-фактуры арендодатель арендатору не выставляет. Связано это с тем, что перевыставление не предполагает реализацию услуг. То есть при получении средств в качестве возмещения расходов арендодателя объекта обложения НДС не образуется. Основание – многочисленные письма Минфина. К примеру, письмо Минфина №03-03-06/2/51 от 14 мая 2008 года.

Как отразить это в бухгалтерском учете организации? Какие документы обязан представлять поставщик организации?

Как оформляется перевыставление рассматриваемых услуг конечному покупателю?

— видео, комментарии

В силу п. 1 ст. 509 ГК РФ поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки или лицу, указанному в договоре в качестве получателя.

При этом доставка товаров осуществляется поставщиком транспортом, предусмотренным договором поставки, и на условиях, определенных в договоре; если же в договоре не определено, каким видом транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определения условий доставки товаров принадлежит поставщику, если иное не вытекает из закона, иных правовых актов, существа обязательства или обычаев делового оборота (п. 1 ст. 510 ГК РФ). При этом стороны гражданско-правового договора свободны в заключении договора и определении его условий, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п.п. 1, 4 ст. 421 ГК РФ).

Перевыставить счет — что для этого нужно сделать?

При рассмотрении такого примера можно сделать предположение о том, что такое транспортное предприятие от собственного имени, но за средства заказчика способно предоставить услуги по перевозке грузов за определенное вознаграждение.

В подобной ситуации у агентов есть обязанность в предоставлении отчетности принципалам на условиях, предусмотренных определенным соглашением. Если в соглашении будут отсутствовать определенные условия, агенту придется оформлять отчет по ходу выполнения условий, прописанных в составленном соглашении.

В соответствии с общепринятыми правилами к отчетности агента обязательно должны быть приложены определенные доказательства расходов, понесенных агентом за счет заказчика.

Это правило рассмотрено в п.п.

,2 ст. 1008 ГК РФ. Все возможные ситуации, возникающие в процессе выставления и учета счетов-фактур сторонами, участвующими при составлении посреднического соглашения, указаны в Правилах ведения списков предоставленных счетов-фактур, баз данных с покупками и продажами в процессе расчетов по НДС, описанных в действующем постановлении от 02.12.2000 № 914. При покупке услуг для принципала агентом предоставляется счет-фактура, в которой должны быть предоставлены данные счета-фактуры, выставленного продавцом предоставляемых услуг этому посреднику.

ГК РФ Основной принцип продажи товаров через посредника: Если реализация продукции осуществляется при участии посредника, в счете на оплату он обязательно должен быть указан.

Оформление и налогообложение перевыставляемых расходов

Также обращаем внимание, что в рассматриваемой ситуации у Вашей организации могут возникнуть проблемы с вычетом НДС по перевыставленным расходам. В соответствии с п. 1 ст. 171 НК РФ имеет право уменьшить общую сумму налога на установленные налоговые вычеты. Порядок применения налоговых вычетов установлен в ст.

172 НК РФ. Вычетам подлежат суммы налога при выполнении трех условий: — товары (работы, услуги) должны быть приняты к учету (п. 1 ст. 172 НК РФ), что должно быть подтверждено соответствующими документами; — товары (работы, услуги) должны использоваться в деятельности, облагаемой НДС, или предназначены для перепродажи (п.

2 ст. 171 НК РФ); — налогоплательщик должен получить от поставщика счет-фактуру (п. 2 ст. 169, п. 1 ст. 172 НК РФ). Таким образом, организация вправе предъявить к вычету НДС в том периоде, в котором были выполнены все условия, предусмотренные ст.

171, ст. 172 НК РФ.

- Счет-фактура

Полученные от организации-перевозчика счета-фактуры фиксируем в журнале полученных и выставленных счетов-фактур (п.

1, подп. «а» п. 11 разд. II прил.

3 к постановлению Правительства РФ «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137).

Для покупателя:

- выставляем от своего имени счет-фактуру по транспортным услугам и прикладываем к нему копию счета-фактуры организации-перевозчика (п. 1, подп. «а» п. 7 разд. II прил. 3 постановления Правительства РФ «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137), регистрируем в журнале счетов-фактур;

- счет-фактуру по вознаграждению за посредничество регистрируем в книге продаж.

ОБРАТИТЕ ВНИМАНИЕ! При перевыставлении счета-фактуры по транспортным услугам в строках 1 (дата), 2, 2б ставьте сведения организации-перевозчика, а не свои (подп.

«а», «в» п. 1 разд. II прил. 1 к постановлению от 26.12.2011 № 1137)

Внимание

При этом налогоплательщик для принятия НДС к вычету должен принять работы (услуги) на учет (Постановление ФАС Московского округа от 24.06.2014 N Ф05-5989/2014 по делу N А40-137020/13).Суды признают правомерным применение вычета по счетам-фактурам, выставленным покупателю поставщиками товаров по транспортным услугам, которые фактически оказывались перевозчиками, поскольку гл.

Комментарии и мнения Sasha_1CK 16.07.14 — 11:20 Организация А привезла товар в контейнере для себя и для организации Б.

За что заплатила транспортной компании В. Пусть товара поровну, а транспортная компания выставила счет на 118 руб (в т/ч 18 руб НДС). Все участники процесса плательщики НДС. Теперь организация А должна заплатить В 118 руб и перевыставить 59 рублей организации Б.Речь именно о перевыставлении расходов.

Инфо

Перевыставить счет на оплату

Кроме этого, должна указываться дата составления и название документа.Счет может перевыставляться в случае, когда документ выставляется на одно лицо, а платить за него будет другое. Это допустимо в следующих случаях:

- В пределах договора аренды.

- Когда юридическое лицо, покупающее товар или услугу, является представителем другой компании. В таком случае счет приходит на имя доверенного лица, которое в свою очередь должно перевыставить его доверителю.

- В рамках договора комиссии. В таком случае бумага сначала выставляется на оплату комиссионеру, после оплаты тот направляет ее комитенту.

Рекомендуем прочесть:

В данных случаях счет необходимо перевыставлять на другое лицо (физическое или юридическое).О том, как написать гарантийное письмо на оплату, читайте здесь.Для того чтобы перенаправить документ, необходимо, чтобы в договоре была прописана графа, в которой указано, что за компанию оплату может производить другая фирма. Без этой графы данное действие является невозможным.Все дело в том, что если это не прописано в соглашении, перенаправлять счет просто не на кого.Принцип действия реализации товаров через посредника:

- Также он должен сделать с него копию и отправить заказчику.

- Если продажа продукции происходит через посредника, в счете на оплату он указывает себя и составляет два экземпляра документа. Один экземпляр отдается покупателю, второй остается у него.

- Заказчик

- Свой экземпляр посредник указывает в журнале учета, но не регистрирует в книге продаж.

Способ 2. Изменение стоимости товара

Этот вид перевыставления транспортных расходов на практике встречается нечасто, но он более простой по документальному оформлению по сравнению с первым.

- Договор

П. 3 ст. 485 ГК РФ предусмотрено, что в договоре реализации можно поставить пункт об изменении стоимости товара при наступлении определенных обстоятельств. Как вариант, можно внести условие: если доставку товара до покупателя организует поставщик, то стоимость товара увеличивается на стоимость транспортировки товара до покупателя.

- Первичные документы

На момент передачи товара организации-перевозчику у вас на руках уже будет договор об оказании транспортных услуг и счет на оплату этих услуг. По этим документам определяем сумму транспортных расходов (с учетом НДС) и плюсуем ее к стоимости отгружаемых покупателю товаров. Полученную сумму указываем в товарной накладной. Если отгружается несколько видов товаров, то транспортные расходы распределяем между ними равными долями.

С формой товарной накладной вы можете ознакомиться в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

ВАЖНО! Отдельной строкой стоимость транспортных услуг в товарной накладной не выделяйте. Вы не оказываете услуги по перевозке товаров, поэтому и в выписываемых вами накладных такой услуги быть не должно.

При изменении стоимости транспортных услуг после получения товарной накладной покупателем корректировки в нее вносятся одним из двух способов:

- оформление новой скорректированной накладной;

- внесение исправлений в уже оформленные 2 экземпляра накладной: свой и покупателя.

О внесении изменений в первичные документы читайте в материале «Исправление ошибок в первичке: ФНС вводит новые правила».

Транспортная накладная, полученная от организации-перевозчика, будет считаться основанием для отражения расходов, связанных с реализацией товаров (подп. 1 п. 1 ст. 253 НК РФ).

- Счет-фактура

Выставляем счет-фактуру на сумму, которую указали в товарной накладной: стоимость товара, увеличенная на стоимость транспортных услуг. Фиксируем ее в книге продаж. При изменении стоимости транспортных услуг, включенных в стоимость товара, формируем корректировочный счет-фактуру на сумму увеличения (уменьшения) транспортных расходов (абз. 3 п. 1 ст. 169 НК РФ). Исправлять старый счет-фактуру не надо.

С примером заполнения корректировочных счетов-фактур ознакомьтесь в статье «Образец заполнения корректировочного счета-фактуры (2017-2018)».

Счет-фактуру, полученный от организации-перевозчика, регистрируем в книге покупок.

Как перевыставить счет на оплату: зачем это нужно и как правильно это сделать

Кроме того, в слове может использоваться больше букв, чем звуков.

К примеру, «детский» — буквы «Т» и «С» сливаются в одну фонему [ц]. И наоборот, количество звуков в слове «чернеют» большее, так как буква «Ю» в данном случае произносится как [йу].

Сделать правильный звуко разбор и точно определить характеристику гласного можно лишь после постановки ударения в слове. Не забывайте так же о существовании в нашем языке омонимии: за’мок — замо’к и об изменении фонетических качеств в зависимости от контекста (падеж, число):

- Новые дома [но’выэ дама’].

- Я дома [йа до‘ма].

В безударном положении гласный видоизменяется, то есть, произносится иначе, чем записывается:

- свидетельница = [св’ид’э‘т’ил’н’ица].

- горы — гора = [го‘ры] — [гара’];

- он — онлайн = [о‘н] — [анла’йн]

Подобные изменения гласных в безударных слогах называются редукцией. Количественной, когда изменяется длительность звучания.

Одна и та же безударная гласная буква может менять фонетическую характеристику в зависимости от положения:

- в абсолютном начале или конце слова;

- в неприкрытых слогах (состоят только из одного гласного);

- в первую очередь относительно ударного слога;

- од влиянием соседних знаков (ь, ъ) и согласного.

Так, различается 1-ая степень редукции.

И качественной редукцией, когда меняется характеристика изначального звука.

Ей подвергаются:

- гласные в первом предударном слоге;

- неприкрытый слог в самом начале;

Перевыставить счет как пишется

- начальная форма – молоко;

- в предложении прямое дополнение.

- изменяемые признаки морфологические: винительный падеж, единственное число;

- постоянная морфологическая характеристика слова: среднего рода, неодушевленное, вещественное, нарицательное, II -е склонение;

Приводим ещё один образец, как сделать морфологический разбор существительного, на основе литературного источника: «Две дамы подбежали к Лужину и помогли ему встать.

(пример из: «Защита Лужина», Владимир Набоков).» Дамы (кто?) — имя существительное;

- начальная форма — дама;

- синтаксическая роль: часть подлежащего.

- постоянные морфологические признаки: нарицательное, одушевленное, конкретное, женского рода, I склонения;

- непостоянная морфологическая характеристика существительного: единственное число, родительный падеж;

Лужину (кому?) — имя существительное;

- начальная форма — Лужин;

- непостоянные морфологические признаки существительного: единственное число, дательного падежа;

- верная морфологическая характеристика слова: имя собственное, одушевленное, конкретное, мужского рода, смешанного склонения;

- синтаксическая роль: дополнение.

Ладонью (чем?) — имя существительное;

- постоянные морфологические признаки: женского рода, неодушевлённое, нарицательное, конкретное, I склонения;

- непостоянные морфо.

Он ладонью стал сбивать пыль с пальто.признаки:

- начальная форма — ладонь;

Как правильно перевыставить счет на оплату?

Законодательно не предусмотрен перечень обязательных полей, но обычно организации включают в счет следующие разделы:

- порядковый номер и дата выставления – это облегчит понимание, за что именно поступили деньги на р/с (обычно покупатель пишет в разделе назначение в платежном поручении примерно такую фразу «Оплата счета №… от …2016 года за стройматериалы»);банковские реквизиты поставщика:наименование банка и его БИК, адрес банка, корсчет и расчетный счет;

- наименование продавца (подрядчика);

- контактные данные поставщика: телефон, факт и электронная почта;

- наименование оказываемых услуг или отгружаемых товаров, их количество, цена за единицу и общая стоимость.

- его реквизиты: ИНН и КПП (только для компаний), юридический и фактический адрес;

Вместо указания на наименование продукции можно сослаться на Договор (например, «Аванс по договору подряда №245 от 28.09.2016») или просто указать основание его выставления («За и пр.).Чтобы создать счет на оплату как оферту, он должен содержать указания на важные условия сделки.Например, товар будет отгружен в течение 3 рабочих дней после оплаты или поступления денег на р/с продавца.

Указание срок оплаты счета позволяет в этом случае зафиксировать условия соглашения на определенный период.

Таким образом, соблюдать правила оформления счетов на оплату, становиться очень важным элементом работы предприятия, так как несет определенную юридическую ответственность.По

Перевыставить как правильно пишется

Легко запомнить как правильно пишется перевыставьте или перевыставите, стоит лишь узнать и запомнить несложное правило, давайте разберемся вместе.Правильно пишетсяКакое правило?Форма глагола, образованная с помощью приставки «пере» и окончания «те».Примеры предложений:

- «Перевыставьте мне оценку, пожалуйста, я же ее исправила», – возмутилась Марианна.

- Легко сказать «перевыставьте», но как это сделать, если электронный журнал давным-давно закрыт.

Неправильное написаниеПеревыставите, перивыставьте, перевыстовте.Почему?

Правописание, правило.Как правильно пишется слово: «перевыставить» или «пере выставить»?Как правильно писать слово: «перевыставить» или «пере выставить»?Какая часть речи слово перевыставить?Пример предложения со словом перевыставить?Читайте также: Как заваривать чай с мятой свежейКак разобрать слово по составу перевыставить?Морфемный разбор слова перевыставить?Есть такой глагол в русском языке.По замечанию покупателя менеджеру пришлось (ЧТО СДЕЛАТЬ?) перевыставить счет за оказанные и «ставить» есть.

Они представляют словообразовательную цепочку однокоренных слов.Уже виден морфемный состав заданного глагола пере/вы/став/и/ть: он имеет две приставки пере- и вы-, корень став-, глагольный суффикс -и- и формообразующий суффикс -ть ( в школьной программе трактуется как окончание).

Основа слова — перевыстави- (ни формообразующий суффикс, ни окончание не входят в основу слова).Так. Часть речи определена, морфемный состав тоже, осталось ответить на вопрос о правописании заданного слова.Во-первых, нужно раз и надолго уяснить, что предлоги с глаголами не дружат.

Как можно грамотно перевыставить счет?

Счет на оплату – это документ, который продавец товаров или услуг вручает покупателю для того, чтобы по его реквизитам клиент смог оплатить полученные товары или услуги или сделать предоплату. В данной бумаге указываются точные реквизиты обеих компаний (продавца и покупателя), их наименование и адрес расположения.

Кроме этого, должна указываться дата составления и название документа. Счет может перевыставляться в случае, когда документ выставляется на одно лицо, а платить за него будет другое. Это допустимо в следующих случаях:

- Когда юридическое лицо, покупающее товар или услугу, является представителем другой компании. В таком случае счет приходит на имя доверенного лица, которое в свою очередь должно перевыставить его доверителю.

- В рамках договора комиссии. В таком случае бумага сначала выставляется на оплату комиссионеру, после оплаты тот направляет ее комитенту.

- В пределах договора аренды.

В данных случаях счет необходимо перевыставлять на другое лицо (физическое или юридическое).

Если вас интересует, , прочтите этот материал. О том, как написать гарантийное письмо на оплату, читайте .

Для того чтобы перенаправить документ, необходимо, чтобы в договоре была прописана графа, в которой указано, что за компанию оплату может производить другая фирма.

Без этой графы данное действие является невозможным. Все дело в том, что если это не прописано в соглашении, перенаправлять счет просто не на кого.

Принцип действия реализации товаров через посредника:

- Если продажа продукции происходит через посредника, в счете на оплату он указывает себя и составляет два экземпляра документа. Один экземпляр отдается покупателю, второй остается у него.

- Свой экземпляр посредник указывает в журнале учета, но не регистрирует в .

- Также он должен сделать с него копию и отправить заказчику.

- Заказчик получает копию документа и выставляет посреднику счет-фактуру, который в свою очередь фиксирует в журнале учета, но не фиксирует в .

- В заключении сделки посредник передает заказчику счет на сумму вознаграждения за проведенную сделку.

- После этого заказчик уже фиксирует его в книге покупок.

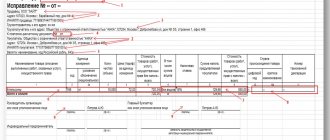

О том, как сформировать сводный счет-фактуру посреднику в программе 1С, смотрите на следующем видео: Бухгалтерские проводки в данном случае указываются на счете 76: сначала посредник ставит на приход средства от покупателя, затем те же средства он ставит на расход, передавая их заказчику. Главным в перевыставлении счета является указание в договоре того, что расходы или доходы от сделки передаются другой компании.

Как оплатить выставленный счет

Существует несколько способов оплаты счетов, выставляемых компанией или индивидуальным предпринимателем за приобретаемый товар или использованные услуги.

Например, начинающий предприниматель, покупая первоначально необходимое оборудование, получает счет, который базируется на сформированной смете интересующего товара.

Когда бизнесмен оформляет заказ, ему выписывают счет, который нужно оплатить. Для этого предпринимателю следует ознакомиться со способами оплаты.

Оплата посредством наличного расчета

Наличный расчет на сегодняшний день считается наиболее простым и незамысловатым. Покупателю необходимо приехать в главный офис либо в магазин и оплатить наличными деньгами предоставленный ему счет.

Однако использование данного способа в некоторых ситуациях затруднено или вовсе невозможно. Например, когда продавец находится в тысяче километров от покупателя.

Полет в город, где находится продавец, с целью оплаты счета сложно назвать целесообразным. Тут предпринимателю необходимо просто воспользоваться другим способом – безналичным расчетом.

Как показывает статистика, сегодня в малом бизнесе не более пяти процентов производимых расчетов являются наличными.

Оплата посредством безналичных расчетов

С развитием технологий и переходом всего мира на карточную систему получения заработной платы, тема оплаты выставленного счет посредством безналичных расчетов стала особенно актуальна.

Существует два вида безналичной оплаты:

— оплата счета в банковской организации. Любой современный выставленный счет можно оплатить в кассе банковской организации. Однако данный способ имеет свой весомый минус. За оплату счета каждый банк устанавливает свою комиссию, которую дополнительно должен заплатить покупатель.

Размер такого налога колеблется в рамках от двух до семи процентов, то есть, чем выше сумма платежа, тем большую сумму комиссии придется заплатить в пользу банковского учреждения.

Например, за оплату счета суммой двести тысяч рублей комиссия будет равняться четырем – четырнадцати тысячам рублей.

Подобные издержки, конечно, нежелательны, поэтому покупатель может использовать следующий способ расчета;

— оплата на расчетный счет. Каждая организация имеет свой расчетный счет, куда зачисляются денежные средства после осуществления сделки купли/продажи. Предприниматель, отрывающий ИП или занимающийся частным предпринимательством, также должен будет открыть личный расчетный счет, куда покупатели будут зачислять оплату.

Минусом можно назвать ежемесячную оплату ставки за использование услуги. Обычно сумма такой оплаты составляет от 500 до 2000 рублей в зависимости от предоставляемого спектра возможностей. Однако имеются и неоспоримые плюсы.

За выполнение конкретной операции взымается фиксированная ставка, которая в среднем равняется 25 рублям. То есть за оплату одного миллиона рублей будет взята комиссия 25 рублей. К плюсам также относится тот факт, что информация обо всех переводах сохраняется в банковской организации.

Предприниматель может не беспокоиться о том, что все данные могут пропасть, повредиться и так далее.

Платежное поручение

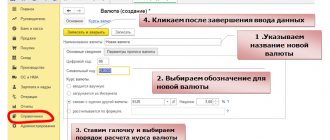

Перечисление денежных средств с личного счета осуществляется посредством расчета по предъявленному платежному поручению. Данное поручение может быть, как электронным, так и распечатанным на бумаге. Набирается платежное поручение при помощи специфических бухгалтерских программ банка и выводится на бумажный носитель. Чаще всего используется программа под названием 1С Предприятие.

Cам использую для заработка:

Workzilla — удаленная работа для каждого Качественные бизнес-планы с гарантией

Для новичка-предпринимателя установка данной программы на свой компьютер – операция весьма выгодная. Лицензия 1С Предприятие стоит около трех тысяч рублей. Программа достаточно проста, легка в использовании, имеет множество полезных опций, которые будут полезны и понятны начинающему бизнесмену.

Платежное поручение может быть сделано самостоятельно или с помощью банковского работника, который ведет расчетный счет конкретного предпринимателя.

Цена данной услуги в среднем составляет сто рублей, что полностью исключает надобность разбираться в незнакомой программе. Бизнесмен также может установить специальную программу для работы с платежными поручениями и их оплаты через интернет.

В таком случае, для расчетов даже не придется покидать стены собственного дома или офиса.

Как правильно перевыставить счет на оплату?

- /

- /

31 декабря 2021 0 Рейтинг Поделиться Перевыставить счет иногда требуется в ходе коммерческой деятельности организаций и ИП.

В нашей статье мы расскажем, что это значит и когда допускается. В коммерческой практике бывают случаи, когда за услуги (товары), оказанные (поставленные) одному лицу, платить должно другое.

Согласно закону, для этого требуется, как говорят бухгалтеры, перевыставить счет. В каких случаях допускается такое действие?

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю. Подписаться

Вариантов тут может быть несколько:

- В рамках поручения. По этому договору одна сторона действует от имени и за счет другой (доверителя). Соответственно, все счета на оплату, присылаемые ей, она будет пересылать доверителю.

- В рамках комиссии. Здесь комиссионер уже будет выступать от своего имени. Поэтому если по договору предусмотрена обязанность комитента возмещать расходы, то сначала комиссионер сам оплатит счет, а потом уже направит свой счет комитенту.

- В рамках договора аренды и субаренды.

Чтобы перевыставить счет, необходимо лишь одно — чтобы в договорах была четко обозначена обязанность одной стороны производить оплату за другую.

Иначе перевыставлять счет будет попросту некому. Рейтинг Поделиться Юридическая консультация После прочтения остались вопросы?

Звоните по номеру и наши юристы проконсультируют Вас! Звонок бесплатный. Советуем прочитать 3 октября 2021 0 3 октября 2021 0 2 октября 2021 0 Новости раздела 26 апреля 2021 0 10 апреля 2021 0 26 февраля 2021 0

Подписаться на рассылку Подписаться

Перевыставление счетов-фактур

Проблема, связанная с перевыставлением счетов-фактур в различных ситуациях, существует уже давно. Все чаще и чаще контрагенты отказываются выдавать организациям счета-фактуры, в которых указывается сумма расходов, фактически осуществленных этими организациями. В итоге эти организации лишаются возможности принять НДС к вычету по тем или иным расходам. Об этой острой проблеме и пойдет речь в данной статье.

Сразу отметим, что такое понятие, как «перевыставление счетов-фактур», мы не встретим ни в Налоговом кодексе РФ, ни в Постановлении Правительства РФ от 02.12.2000 N 914. В связи с этим получается, что организации не могут перевыставлять счета-фактуры.

Минфин России и ФНС России в своих письмах также разъясняют, что организация не вправе принять к вычету НДС на основании перевыставленных счетов-фактур (Письма Минфина России от 03.03.2006 N 03-04-15/52, ФНС России от 29.12.2005 N 03-4-03/2299/[email protected]). В этих Письмах речь идет о счетах-фактурах на стоимость коммунальных услуг, выставленных арендодателем. Позже в Письме Минфина России от 24.03.2007 N 03-07-15/39 даются разъяснения в отношении НДС не только по коммунальным услугам, но и по услугам связи, услугам по уборке и охране помещений, стоимость которых возмещается арендатором арендодателю сверх арендной платы. Разъяснения чиновников основываются на том, что по перечисленным выше услугам в рамках заключенных договоров арендодатели не вправе выставлять арендаторам счета-фактуры, поскольку реализация данных услуг арендодателем не производится.

Однако иногда (правда, далеко не во всех случаях) контролирующие органы позволяют перевыставлять счета-фактуры. Примером тому служит Письмо Минфина России от 24.05.2006 N 03-04-10/07, где говорится о перевыставлении счетов-фактур на стоимость работ (услуг), которые организацией не реализуются: Минфин разрешает заказчику-застройщику выписывать инвестору сводные счета-фактуры на стоимость подрядных работ, выполненных сторонними подрядчиками, на основании счетов-фактур, полученных от этих подрядчиков.

Перевыставить счет как пишется

В ее окончании под ударением пишется буква и. Определить, к какому наклонению относится глагол, можно по смыслу предложения:

- Напишите мне подробнее о вашем путешествии.

- Когда вы обо всем этом напишете, получится неплохой рассказ.

В первом предложении глагол напишете употреблен в изъявительном наклонении.

Он просто указывает на действие, которое предстоит выполнить. Во втором глагол повелительного наклонения напишите побуждает к выполнению этого действия.

- Глагол напишете указывает на действие; глагол напишите побуждает к его выполнению.

- Напишите– глагольная форма повелительного наклонения. Напишете – личная форма глагола I спряжения в изъявительном наклонении.

В глаголе напишите ударение падает на гласный –и— в окончании –ите; в глаголе напишете под ударением находится не окончание, а корневой гласный Чтобы понять схему, проведем письменный разбор морфологии глагола на примере предложения: Вороне как-то Бог послал кусочек сыру… (басня, И.