Какие НПА регулируют заполнение оборотно-сальдовой ведомости по счету

Исторически термин «оборотно-сальдовая ведомость» в нормативно-правовых актах РФ не закреплялся — фактически он используется неофициально. Однако соответствующий документ широко распространен на практике.

Применение оборотно-сальдовых ведомостей косвенно предопределено положениями ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Данный НПА предусматривает, что:

- сведения, отражаемые в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета (п. 1 ст. 10 закона № 402-ФЗ);

- в структуре регистра бухучета должна присутствовать группировка объектов бухучета, а также величина денежного измерения соответствующих объектов;

- формы соответствующих регистров для частных экономических субъектов утверждаются руководством, для государственных — бюджетными НПА.

Тот факт, что в качестве регистра бухучета используется именно оборотно-сальдовая ведомость, можно связать, прежде всего, с правовой традицией, сформировавшейся еще в Советском Союзе.

Так, в письме Минфина СССР и Центрального статистического управления СССР от 20.02.1981 № 35 в качестве регистров бухгалтерского учета рекомендовано использовать как раз таки оборотные ведомости — по основным, синтетическим счетам, а также субсчетам.

Другой значимый фактор, предопределяющий использование современными предприятиями обороток, — издание Минфином России приказа от 28.12.2001 № 119н, которым ведомство утвердило методические указания, касающиеся бухгалтерского учета материально-производственных запасов российских предприятий. В положениях данного НПА использются 2 понятия:

- оборотная ведомость — источник, в котором фиксируются суммы приходов и расходов, коррелирующих с движением товаров или материалов на складе, остатки на начало и конец отчетного месяца, а также соответствующие им суммы на синтетических счетах и субсчетах;

- сальдовая ведомость — документ, который в целом соответствует оборотной, но в нем не фиксируется приход и расход товаров или материалов.

В силу наличия данных НПА, а также в ходе практики документооборота в деловом и бухгалтерском сообществе РФ постепенно получили распространение более или менее общепризнанные форматы оборотно-сальдовых ведомостей, структуру которых мы рассмотрим далее.

Есть еще один значимый фактор для составления обороток российскими предприятиями. ФНС довольно часто истребует их при проверках — как при традиционном взаимодействии с налогоплательщиками, так и в рамках инновационных способов коммуникации с фирмами, таких как налоговый мониторинг.

В частности, в п. 8 приказа ФНС России от 07.05.2015 № ММВ-7-15/184 указано, что в регламенте информационного взаимодействия между налогоплательщиком и ФНС должно быть зафиксировано обязательство первого по представлению в ФНС оборотно-сальдовых ведомостей в рамках налогового мониторинга.

Правомерен ли штраф за непредставление ОСВ налоговикам? Ответ на этот вопрос, подкрепленный аргументами из правоприменительной практики вы найдете в КонсультантПлюс:

Если у вас еще нет доступа к правовой системе, пробный полный доступ к системе можно получить бесплатно.

В бухгалтерии учет кассовых операций ведется на счете Касса . В дебет данного счета записывается поступление наличных денег в кассу, в кредит—их выдача. Сальдо этого счета показывает остаток, наличие денег в кассе. При журнально-ордерной форме счетоводства поступление денег отражается в ведомости № 1 по дебету счета Касса , а выдача — в журнале-ордере № 1 по кредиту этого счета. Основанием для записи в эти регистры служат проверенные отчеты кассира, в которых делается разметка корреспондирующих счетов по каждому документу. Счет Касса , как и счет Расчетный счет , корреспондирует с очень многими счетами баланса, основными из которых являются по дебету— счет Расчетный счет , по кредиту — счет Расчеты с рабочими и служащими и счет Расчеты с подотчетными лицами . [c.250] Ведомость № 1 — по дебету счета Касса с кредита счетов за январь 2002 г. [c.329]

Второй частью журналов-ордеров первой группы являются вспомогательные ведомости, составленные в целях контроля за движением денежных средств. Например, к журналу-ордеру № 1, который ведется по кредиту счета 50 «Касса», открывается вспомогательная ведомость № 1 по дебету счета «Касса». [c.181]

Касса № 1 Ведомость № 1. По дебету счета № 50 Касса> — — [c.56]

Кроме вспомогательных (накопительных и группировочных) ведомостей, служащих основанием для записи их итогов в журналы-ордера, ведутся ведомости № 1 по дебету счета /(асш и № 2 по дебету счета .Расчетный счет . Данные этих ведомостей не записываются в журналы-ордера. Эти ведомости ведутся для того, чтобы не разъединять документы по кассе и расчетному счету, а также в целях контроля за движением денежных средств. [c.133]

Одновременно с журналом-ордером № 1 по кредиту счета Касса для записи приходных кассовых операций ведется ведомость № 1 по дебету счета Касса , сокращенная форма которой приведена в табл. 83. [c.168]

Ведомость № 1 по дебету счета Касса по корреспондирующим счетам ведется в контрольных целях, например для сверки сумм, возвращенных подотчетными лицами, неиспользованных авансов, сумм, поступивших с расчетного счета, и др. В этой ведомости в контрольных целях проставляется остаток на 1-е число текущего месяца (начальный остаток) и выводится по окончании месяца остаток на 1-е число следующего за отчетным месяца. [c.169]

Одновременно заканчивается и ведомость № 2 по дебету счета Расчетный счет , но ее итоги в Главную книгу не записываются. Она служит также для контрольных целей, как и ведомость № 1 по дебету счета .Касса . [c.179]

Ведомость № 1 по дебету счета 50 за январь 1999 года [c.580]

Вспомогательными ведомостями являются ведомость (№ 1) по дебету счета 50 Касса ведомость (№ 2) по дебету счета 51 Расчетный счет ведомость движения материальных ценностей в денежном выражении (№ 10) ведомость движения материальных ценностей (по учетным ценам) по цехам — цеховым кладовым (№ 11) накопительная ведомость синтетического учета материалов (типовая форма № 43) затраты по цехам основного и вспомогательного производства (ведомость № 12) затраты непромышленных производств и хозяйств (ведомость № 13) затраты по капитальным вложениям (ведомость № 18) и др. [c.46]

Вспомогательная ведомость — учетный регистр, предназначенный для систематизации (накапливания) данных, содержащихся в первичных документах-. Эти данные общими итогами записываются по счетам учета. В. в. способствуют улучшению и упрощению учета, сокращают количество учетных записей. Эти ведомости, называют также накопительными. Особенно широко применяются В. в. при журнально-ордерной форме учета, где они часто являются одновременно регистрами аналитического учета. В. в. являются ведомость (№ 1) по дебету счета № 50 Касса ведомость (№ 2) по дебету счета № 51 Расчетный счет ведомость движения материальных ценностей в денежном выражении (№ 10) ведомость движения материальных ценностей (по учетным ценам) по цехам — цеховым кладовым (№ 11) накопительная ведомость синтетического учета материалов (типовая форма № 43) затраты по цехам основного и вспомогательного производства (ведомость № 12) затраты непромышленных производств и хозяйств (ведомость № 13) затраты по капитальным вложениям (ведомость № 18) и др. [c.45]

На основании обработанного отчета кассира в бухгалтерии ведется учет кассовых операций в журнале-ордере 1 по кредиту счета 50 Касса и в ведомости 1 по дебету счета 50 (для контроля). [c.532]

Суммы остатков, числящиеся за подотчетными лицами, берутся из журнала-ордера 7 за прошлый месяц, суммы выданных авансов записываются по документам, отраженным в журнале-ордере 1. Суммы сданных в кассу остатков неизрасходованных авансов записываются на основании приходных кассовых документов, отраженных в ведомости 1 по дебету счета 50 Касса , а записи по кредиту счета 71 Расчеты с подотчетными лицами —на основании авансовых отчетов. [c.541]

При журнально-ордерной форме учета такие накопительные ведомости являются и регистрами аналитического учета. Это ведомость № 1 по дебету счета 50 «Касса», ведомость № 2 по дебету счета 51 «Расчетный счет» и т.п. [c.166]

| Таблица 5.8 Ведомость № 1 по дебету счета № 50 Касса с кредита счетов |

Для записи операций по расчетному счету служит журнал-ордер № 2 по кредиту счета Расчетный счет и ведомость № 2 по дебету счета Расчетный счет . Эти регистры такой же формы, как и журнал-ордер № 1 и ведомость № 1 по счету Касса . [c.178]

Особенность этой формы заключается в том, что сумма однотипных операций записывается только один раз, но получает двойное значение дебет одного счета и одновременно кредит другого счета. Если при составлении шахматной оборотной ведомости заполнить только дебет всех счетов, то кредит получится автоматически если же заполнить только кредит, то автоматически получится дебет. Например, сумма 250 тыс. руб., показанная в графе 6 по строке 1, означает дебет счета А и кре- [c.37]

Ведомость (шахматная) ф. № В-9. Учет хозяйственных операций, основанный на использовании регистров бухгалтерского учета имущества малого предприятия, завершается по истечении месяца подсчетом итогов по оборотам в применяемых ведомостях (с В-1 по В-8 включительно) и обязательным переносом их в ведомость № В-9. Она является регистром синтетического учета и предназначена для обобщения данных текущего учета и взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. Ведомость № В-9 получила название шахматной, потому что один оборот (в одной клетке) одновременно отражает корреспонденцию двух счетов одного по дебету, другого по кредиту, т.е. используется двойная запись. Ведомость № В-9 открывается на каждый месяц и служит для записей данных по дебету и кредиту каждого счета в отдельности. В ней по вертикали располагаются счета в порядке их возрастания, а по горизонтали — в порядке возрастающих номеров ведомостей. В процессе заполнения ведомости № В-9 из ведомостей текущего учета переносятся обороты по кредиту одного счета в дебет корреспондирующих счетов. В верхнем горизонтальному ряду (с кредита) находится нужный счет и сверху вниз (в порядке возрастания счетов) разносятся обороты, т.е. сумма. Если сумма равна обороту по кредиту счета в ведомости текущего учета, значит оборот разнесен правильно, если не сходится, нужно искать ошибку. Такой порядок используется по всей ведомости и счетам. После разноски всех оборотов по кредиту и сверки их с ведомостями текущего учета подсчитываются обороты по дебету счетов и их сумма. Сумма оборотов по дебету счетов должна быть равна сумме оборотов по кредиту счетов. На основании шахматной ведомости составляются оборотная ведомость, бухгалтерский баланс и отчетность (рис. 8.4). [c.214]

Аудитору необходимо проверить на основании журналов-ордеров № 2/1 и ведомостей по дебету счетов 52 (транзитному и текущему) соответствие в них записей — выпискам банков и приложенным к ним документам. Кроме того, необходимо проверить, ведется ли раздельный аналитический учет по транзитному и текущему счетам, так как валютная выручка, поступающая от нерезидентов, должна первоначально зачисляться на транзитный валютный счет, и после обязательной продажи валютной выручки, оставшаяся часть зачисляется на текущий валютный счет. [c.125]

При использовании журнально-ордерной формы учета итоговые данные журнала-ордера № 2/1 и ведомости по дебету счета 52 Валютные счета (сальдо на начало месяца, обороты по дебету и кредиту за месяц, сальдо на конец месяца) необходимо сверить с аналогичными данными синтетического счета 52 в Главной книге (они должны иметь тождество). В случае расхождений указанных показателей необходимо предложить главному бухгалтеру внести необходимые исправления в бухгалтерские записи журнала-ордера № 2/1 или Главной книги. [c.127]

В бухгалтерии, принимая отчет от кассира, обязаны проверить, все ли кассовые ордера включены в отчет, правильно ли они оформлены и имеются ли на документах (кассовых ордерах, платежных ведомостях и др.) расписки в получении денег, а также правильно ли подсчитаны итоги и остаток (сальдо) на следующий. день. Исправления в приходно-расходных кассовых документах яе допускаются. Только после Проверки отчета и документов производят записи в накопительную ведомость 1-сн по приходу денежных средств в кассу (по дебету счета 50 Касса ) и в журнал-ордер 1-сн (по расходу денежных средств из кассы) по кредиту чета Касса . Сальдо по счету Касса может быть только дебетовое, что означает остаток наличных денег в кассе, который в ведомости записывают на начало и конец месяца. [c.191]

ВЕДОМОСТЬ № 1-е ПО ДЕБЕТУ СЧЕТА № 50 КАССА Обороты с кредита счетов [c.37]

Ведомость по дебету счета 50 (типовая форма № В-1) [c.95]

На основании выписки банка по расчетному счету составляются две разработочные ведомости одна по дебету расчетного счета с указанием кредитуемых счетов, а другая — по кредиту с указанием дебетуемых счетов. В них указываются порядковые номера документов, содержание операций, сумма и соответствующие корреспондирующие счета. На основании итогов разработочных ведомостей производятся записи в журнал формы № К-1 или К-la. На каждую выписку из расчетного счета в журнале отводится одна строка. [c.143]

Остаток средств по кассе приводится в ведомости только на начало и конец месяца. При этом остаток на конец месяца определяется путем сложения остатка на начало месяца и итога оборота за месяц по ведомости (т. е. по дебету счета) и вычитания сумм оборота за месяц по журналу-ордеру № 1 (т. е. по кредиту счета). Остаток на конец месяца по счету является остатком на начало следующего месяца. [c.125]

Суммы невостребованной заработной платы на основании платежных ведомостей, приложенных к кассовым отчетам, относят в кредит счета № 70.2 Депонированная заработная плата и дебет счета № 70.1 Начисленная заработная плата . При выплате депонированной заработной платы дебетуют счет № 70.2 и кредитуют счет № 50 Касса . На не востребованные в течение трех лет суммы депонентов, перечисляемые в бюджет, делают запись по дебету счета № 70.2 и кредиту счета № 68 Расчеты с бюджетом . Согласно выписке банка о перечислении этих сумм дебетуется счет № 68 и кредитуется счет № 51 Расчетный счет . [c.198]

Отделение банка уведомляет предприятие о движении инвалюты по его лицевому счету выпиской как из транзитного, так и из текущих счетов. На основании выписок из текущих и транзитных счетов ведется журнал-ордер № 2/1 для оборотов по кредиту и ведомость № 2/1 — по дебету. При необходимости по валютному счету можно вести карточки аналитического учета по наименованиям валют (см. с. 60). [c.52]

Фактически эта часть таблицы позволяет анализировать показатели счета 70 Расчеты с персоналом по оплате труда , составить справки на удержания к журналам-ордерам № 8, 10/1, ведомости № 7 и сверить остатки на конец месяца с Главной книгой. Так, к журналу-ордеру № 8 заполняется справка по кредиту счета 68 Расчеты с бюджетом на сумму удержанных налогов из заработной платы рабочих и служащих к журналу-ордеру № 10/1 — по кредиту счета 70 в дебет счета 69 Расчеты по социальному страхованию и обеспечению на сумму начисленных пособий по временной нетрудоспособности и в дебет счета 88 Нераспределенная прибыль (непокрытый убыток) , субсчет 88-5 Фонды потребления , на сумму премий, начисленных всем категориям работающих по данным фондам к ведомости № 7 — по кредиту счета 73 Расчеты с персоналом по прочим операциям на суммы удержаний за товары, проданные в кредит, и т. д., по кредиту счета 76 Расчеты с разными дебиторами и кредиторами — по исполнительным листам и т.д. [c.139]

Данные ведомостей № 12, подсчитанные по горизонтали, показывают затраты цехов по дебету счетов, т. е. по направлениям, а по вертикали — по кредиту счетов, т. е. по элементам. Итог дебета счета 25-2 Общепроизводственные расходы должен равняться итогу кредита этого счета в гр. 19, аналогично и по счету 25-1 Расходы по содержанию и эксплуатации машин и оборудования . [c.337]

По данным ведомости выпуска, сверенной с расчетом себестоимости товарной продукции, производят записи в журнале-ордере № 10/1 по кредиту счета 20 Основное производство в корреспонденции с дебетом счета 40 Готовая продукция (430269 руб.). [c.356]

Эти расходы учитываются на счете 43 Коммерческие расходы . Это счет активный сальдо равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию оборот по дебету — затраты отчетного месяца, связанные с отгрузкой продукции оборот по кредиту — суммы, списанные в отчетном месяце на реализованную продукцию. Внепроизводственные расходы не имеют в балансе отдельной статьи, и поэтому при его заполнении остаток по счету 43 на конец месяца записывается по статье Прочие запасы и затраты . Аналитический учет по счету 43 организуется в ведомости № 15 по статьям расходов оборотами по дебету и кредиту как за отчетный месяц, так и с начала года, что и обеспечивает условия для анализа внепроизводственных расходов и составления отчетности. Суммы оборота по дебету счета 43 отражаются в журналах-ордерах № 1, 2, 7, 10/1, а оборота по кредиту — в журнале-ордере № 11. [c.374]

Ведомость № 1 по дебету счета «Касса» за январь 199 г. [c.181]

Ведомость № 1 по дебету счета Касса ведется таким же порядком на основании отчета кассира, как -и журнал-ордер № 1 по кредиту счета Касса . Для этого на прюсодных кассовых ордерах бухгалтером делается разметка корреспондирующих счетов (см. табл. 54 на стр. 96), которая кассиром вносится в кассовую книгу. [c.169]

При журнально-ордерной форме счетоводства кассовые опера ции учитывают в журнале-ордере № 1 (на кредите счета Касса и вспомогательной ведомости № 1 (на дебете счета). Эти регист ры заполняют на основании отчетов кассира с группировкой сум по корреспондирующим счетам. При перфокарточной и други машинно-ориентированных формах учета составляют машине граммы по аналогии с машинограммами по счету Расчетны счет . [c.218]

Приводимые мемориальные ордера заполнены на основе данных рассмотренного примера по учету материалов, затрат на производство и реализацию продукции (см. с. 96—124). Мемориальные ордера составляются как на основании отдельных первичных документов, так и по однородным группам документов по показателям накопительных ведомостей. Использование накопительных ведомостей предпочтительно. В этом случае за мемориальным ордером закрепляется постоянный номер. Например, мемориальный ордер № 1 по дебету и кредиту счета Кассы (или№ 1 по дебету счета Кассы и №2—по кредиту этого счета, при большом кассовом обороте), мемориальный ордер № 2 — по дебету и кредиту Расчетного счета (или № 3 по дебету Расчетного счета и № 4 —по кредиту этого счета), мемориальный ордер № 3 — по дебету и кредиту Расчетов с поставщиками, мемориальный ордер № 4 — по расчетам с бюджетом, Расчетам с разными дебиторами и кредиторами и другим расчетам, мемориальный ордер № 5 — по счетам производственных затрат, мемориальный ордер № 6 — по счету Готовой продукции, Товаров отгруженных, выполненных работ и услуг, Внепроизводст-венных расходов и Реализации, мемориальный ордер № 7 — по счетам Отвлеченных средств за счет прибыли, Прибылей и убытков. [c.186]

Как выглядит оборотно-сальдовая ведомость (пример структуры)

Советское наследие и современная деловая практика обусловили появление 3 основных разновидностей оборотно-сальдовых ведомостей:

- составляемых по совокупности значений в синтетических счетах;

- составляемых по аналитическим счетам;

- комбинированных, сочетающих в себе предыдущие типы обороток.

Ведомости по совокупности синтетических счетов, составляемые разными предприятиями, в целом будут весьма схожи друг с другом, так как перечень соответствующих счетов утвержден законодательно.

В свою очередь, заполнение ОСВ по аналитическим счетам в каждой организации может отличаться весьма специфичными нюансами. Рассмотрим, как может выглядеть типичная структура оборотно-сальдовой ведомости по аналитическим счетам.

Типовая оборотно-сальдовая ведомость по активному или пассивному счету состоит из 7 столбцов:

- название конкретного счета (субсчета);

- сальдо по дебету и кредиту на начало отчетного периода;

- обороты в рамках отчетного периода по дебету и кредиту;

- сальдо по дебету и кредиту на конец отчетного периода.

В зависимости от того, какой счет отражает оборотно-сальдовая ведомость — активный или пассивный, фиксируется увеличение активов в столбцах «Дебет» и их уменьшение в столбцах «Кредит» (для активных счетов) либо, наоборот, уменьшение пассивов в столбцах «Дебет» и увеличение таковых в столбцах «Кредит» (для пассивных счетов).

Проверить, правильно ли вы оформляете регистры бухучета, можно с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Журнал-ордер №1

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе.

Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему.

В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Необходимость применения журнала ордера №1

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств.

А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Порядок применения журнала

Журнал-ордер оформляется на основании данных из расходных кассовых ордеров, платежных ведомостей или отчетов кассира. Он может составляться в настоящее время за любой период — день, неделю, декаду, месяц.

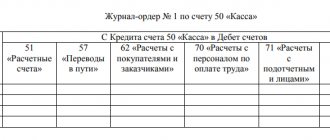

На крупных предприятиях с большим количеством документов по кассе его оформляют за один или несколько дней. Журнал-ордер №1 служит только для отражения операций по кредиту сч.

50 Касса, для аналитики по дебету используется ведомость № 1.

Кассовый документ или отчет кассира отражаются в шахматной ведомости. Если регистр составляется за день, по горизонтали указывается номер по порядку, в противном случае дата оформления первичных документов. Суммы распределяются в столбцах в соответствии со счетами учета, указанных в них.

При закрытии журнала-ордера подсчитываются итоги по каждой строке и графе. Сумма всего должна сойтись «на угол». После этого выводится остаток по кассе (сальдо) на конец периода.

Данный регистр после оформления (распечатки) подшивается вместе с первичными документами, которые в нем отражены.

Остатки на определенные даты в нем должны совпадать с сальдо в отчетах кассира, а итого — с оборотом по кредиту сч. 50 в Главной книге за соответствующий период.

Образец заполнения журнала-ордера №1

[ads-pc-2] [ads-mob-2] В верней части документа указывается название фирмы, ее регистрационные номера, адрес.

Ниже заполняется «Журнал-ордер №1» и если он формируется за несколько дней, то указывается дата начала и конца периода.

Название граф таблицы содержат коды счетов бухучета, в дебет которых с кредита сч. 50 относятся суммы. По Плану счетов, который дает примерную корреспонденцию по данному счету, можно проверить правильность используемых кодов в первичных документах.

В первой графе отражается номер по порядку производимой записи или дата операций по кассе, если разносятся отчеты кассира за несколько дней.

В предпоследнем столбце необходимо посчитать и проставить итоги по соответствующим строкам (в хронологическом порядке). Заканчивается таблица графой сальдо по дебиту, которая отражает наличие денег в кассе на отчетную дату.

Последняя строка журнала-ордера также содержит итоги, но уже по разным счетам (по направлениям расходования средств).

Отчет визируется директором компании и главным бухгалтером с расшифровкой их личных данных.

Нюансы

[ads-pc-4] [ads-mob-4]

Если журнал-ордер №1 оформляется за день, то у него графа сальдо по дебету отсутствует.

В этом случае в первой строке записывается «Сальдо на начало дня», а в последней строке «Сальдо на конец дня» и проставляются соответствующие суммы.

Журнал ордер №1 бланк

журнала-ордера №1 в форм.

заполнения журнала-ордера 1.

Источник: https://blankionline.ru/doc/zhurnal-order-1.html

Где заполнения ОСВ

Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте по ссылке ниже. Наши эксперты подготовили для вас пример заполнения ведомости в формате Word, отражающий операции по счету 60 («Расчеты с поставщиками и подрядчиками»).

Данная оборотная ведомость отражает следующую последовательность хозяйственных операций:

1. Компания перечислила своему контрагенту аванс за товар по договору на сумму 100 000 руб. и отразила данную операцию как увеличение активов в дебете активного субсчета 60.1. Проводка: Дт 60.1 Кт 51 на 100 000 руб.

2. Контрагент поставил компании товар по договору на сумму 150 000 руб., и данная операция отражается как увеличение пассива в кредите пассивного субсчета 60.2. Проводка: Дт 41 Кт 60.2 на 150 000 руб.

3. Компания частично рассчитывается с контрагентом за товар, и мы отражаем данную операцию как уменьшение пассивов на 100 000 руб. в дебете пассивного субсчета 60.2 и как уменьшение активов в кредите субсчета 60.1. Проводка: Дт 60.2 Кт 60.1 на 100 000 руб.

4. В результате компания остается должна контрагенту 50 000 руб., и мы фиксируем это в кредите пассивного субсчета 60.2, в кредите активно-пассивного счета 60 в целом, а также в итоговой строке — по состоянию на конец отчетного периода.

Аналогичные ведомости можно составить по любому бухгалтерскому счету.

Таблица бухгалтерских проводок по 50 счету

Как правило, расчеты наличными используются в организациях, чья деятельность связана с розничной торговлей. Ведь сумма выручки, которую получает компания, поступает в кассу именно в виде наличных средств. Рассмотрим типовые проводки с наличностью в организациях розничной торговли:

| Дт | Кт | Описание | Документ |

| 50.01 | 90.01.1 | Поступление в кассу организации выручки от продаж | Кассовый реестр |

| 50.01 | 90.01.1 | Поступление в кассу организации суммы доходов от прочих операций | Кассовый реестр |

| 51 | 50.01 | Передача наличности из кассы в банк для последующего зачисления на расчетный счет организации | Расходный кассовый ордер |

| 55.01 | 50.01 | Передача наличности из кассы в банк для последующего зачисления на специальный счет организации | Расходный кассовый ордер |

Предприятие может использовать собственные наличные средства для расчета с контрагентами (поставщиками товаров, подрядчиками и т.п.). Данные операции отражаются в учете такими проводками:

| Дт | Кт | Описание | Документ |

| 60 | 50.01 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | Расходный кассовый ордер |

| 62 | 50.01 | Возврат аванса покупателю со специального банковского счета | Расходный кассовый ордер |

| 76 | 50.01 | Погашение задолженность перед прочими контрагентами | Расходный кассовый ордер |

| 04 | 50.01 | Приобретение объекта нематериальных активов | Расходный кассовый ордер |

Важным аспектом использования счета 50 является учет расчетов наличными средствами с персоналом. Через кассу предприятие может выплачивать:

- вознаграждение сотрудникам (зарплата, бонусы, надбавки и т.п.);

- средства под отчет на хозяйственные нужды;

- командировочные расходы.

Учет данных операций отражается следующими проводками:

| Дт | Кт | Описание | Документ |

| 70 | 50.01 | Выплата зарплаты сотрудникам наличными через кассу | Расходный кассовый ордер |

| 50.01 | 71 | Возврат в кассу неиспользованных средств, выданных сотруднику на хозяйственные нужды | Приходный кассовый ордер |

| 73 | 50 | Сотруднику предприятия выдан займ | Расходный кассовый ордер |

| 71 | 50 | Сотруднику предприятия выдан аванс на командировку | Расходный кассовый ордер |

| 69 | 50 | Задолженность по взносам в социальные фонды погашена наличными через кассу | Расходный кассовый ордер |

Кроме того, счет 50 используют для отражения наличных расчетов с акционерами общества, а также с участниками товарищества:

| Дт | Кт | Описание | Документ |

| 75 | 50 | Акционерам выплачены дивиденды | Приходный кассовый ордер |

| 80 | 50 | Погашена задолженность перед участниками простого товарищества | Приходный кассовый ордер |

| 81 | 50 | Выкуп собственных акций организации | Приходный кассовый ордер |

| 58.4 | 50 | Взнос участником наличных средств в качестве вклада в долю товарищества | Приходный кассовый ордер |

Пример отражения операции по счету 50 в проводках

Сотруднику ООО «Элита» Петровой А.Ф. выдан аванс на приобретение бумаги. Сумма аванса — 3100 руб. Петрова осуществила закупку бумаги на сумму 3215 руб., НДС 490 руб. Сумма перерасхода (115 руб.) была возмещена Петровой через кассу.

Бухгалтер ООО «Элита» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50 | Петрова А.Ф. через кассу ООО «Элита» получила аванс на приобретение бумаги | 3100 руб. | Расходный кассовый ордер |

| 10 | 71 | Поступила бумага, приобретенная Петровой (3215 руб. — 490 руб.) | 2635 руб. | Авансовый отчет, товарный чек |

| 19 | 71 | Учтена сумма НДС | 490 руб. | Авансовый отчет, товарный чек |

| 91.2 | 19 | Списана сумма НДС | 490 руб. | Авансовый отчет, товарный чек |

| 71 | 50 | Петровой А.Ф. через кассу ООО «Элита» выдана сумма возмещения излишне израсходованных средств (3215 руб. — 3100 руб) | 115 руб. | Расходный кассовый ордер |

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств. В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения. Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Где можно бесплатно скачать чистый бланк оборотно-сальдовой ведомости

Бланк оборотно-сальдовой ведомости также доступен вам на нашем сайте. Вы можете скачать его в формате Excel, позволяющем производить расчеты и применять математические формулы.

Ознакомиться с особенностями составления обороток по некоторым распространенным счетам вы можете в статьях:

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 01».

Итоги

Оборотно-сальдовая ведомость — регистр бухгалтерского учета, который представляет собой элемент системы сбора и обработки информации. Как правило, формуляр заполняется автоматически в учетных системах. Использование ведомости для целей исчисления налогов возможно лишь в частных случаях. При осуществлении операций, влекущих за собой различный порядок учета, возникает необходимость корректировки или подготовки нового регистра для налоговых целей.

Источники:

Приказ Минфина России от 28.12.2001 N 119н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Журнал операций 4

Какой вид документа: Заявка на кассовый расход или платежное поручение — должен быть подшит к журналу операций «Операции с безналичными денежными средствами»?

Ответ

Журнал операций с безналичными денежными средствами (ф. 0504071) составляется на базе первичных, сводных учетных документов, которые служат основанием для поступления или списания средств с лицевого счета учреждения.

Такими документами являются:

заявка на кассовый расход (ф. 0531801);

заявка на кассовый расход (сокращенную) (ф. 0531851);

заявка на получение наличных денег (ф. 0531802);

заявка на получение денежных средств, перечисляемых на карту (ф. 0531844).

Рекомендация: Как бюджетному (автономному) учреждению учесть денежные средства, полученные от деятельности, приносящей доход

В учете бюджетных учреждений:

Бюджетные учреждения операции со средствами от приносящей доход деятельности проводят в Порядке, утвержденном приказом Казначейства России от 19 июля 2013 г. № 11н. Для оплаты денежных обязательств за счет средств от деятельности, приносящей доход, они представляют в Казначейство России один из следующих документов:

- заявку на кассовый расход (ф. 0531801);

- заявку на кассовый расход (сокращенную) (ф. 0531851);

- заявку на получение наличных денег (ф. 0531802);

- заявку на получение денежных средств, перечисляемых на карту (ф. 0531844).

Об этом сказано в пункте 4 Порядка, утвержденного приказом Казначейства России от 19 июля 2013 г. № 11н.

О том, вправе ли бюджетное учреждение использовать выручку от платной деятельности, поступившую в кассу, минуя лицевой счет в Казначействе России, см. Вправе ли учреждение использовать выручку от платной деятельности, поступившую в кассу.

2. Ситуация: нужно ли в папку (дело), сформированную к журналу операций с безналичными денежными средствами (ф. 0504071), подшивать оправдательные документы: договоры, счета, счета-фактуры, акты, накладные и т. д.

Нет, не нужно.

Журнал операций с безналичными денежными средствами (ф. 0504071) составляется на базе первичных, сводных учетных документов, которые служат основанием для поступления или списания средств с лицевого счета учреждения.

Такими документами являются выписки с лицевого счета в бумажном и (или) электронном виде с приложенными копиями платежных документов. Этот вывод следует из Методических указаний, утвержденных приказом Минфина России от 15 декабря 2010 г.

№ 173н, и пункта 159 Порядка, утвержденного приказом Казначейства России от 29 декабря 2012 г. № 24н.*

Таким образом, оправдательные документы (договоры, счета, счета-фактуры и т. д.) подшивать в папку, сформированную к журналу операций с безналичными денежными средствами (ф. 0504071), не нужно.

К ней подшивайте выписки с лицевого счета вместе с платежными документами, служащими основанием для отражения операций на лицевом счете.

Такой вывод следует из пункта 11 Инструкции к Единому плану счетов № 157н.

Операции расчетов с поставщиками и подрядчиками отражаются в журнале операций расчетов с поставщиками и подрядчиками (ф. 0504071). Поэтому оправдательные документы, такие как договоры, счета, счета-фактуры, акты, накладные и т. п.

, следует подшить к папке, сформированной к этому журналу. Такой вывод следует из положений Методических указаний, утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н, и письма Минфина России от 6 мая 2011 г.

№ 02-06-10/1910

Статья: Когда первичные документы подшиваются к журналам . Отвечает чиновник

Счета-фактуры и акты в учреждении подшиваются к журналу операций с безналичными денежными средствами. А нужно ли подшивать документы к журналу операций расчетов с поставщиками и подрядчиками?

По истечении каждого отчетного периода первичные (сводные) учетные документы на бумаге, относящиеся к соответствующим журналам операций, хронологически подбираются и сброшюровываются ( п. 11 Инструкции № 157н).

Записи в Журнал операций с безналичными денежными средствами ( ф. 0504071) делают на основании первичных (сводных) учетных документов, прилагаемых к ежедневным выпискам по счету (лицевому счету).* Записи в Журнал операций расчетов с поставщиками и подрядчиками ( ф.

0504071) вносят на основании первичных (сводных) учетных документов, подтверждающих принятие учреждением перед поставщиками (подрядчиками, исполнителями), иными участниками договоров (соглашений) денежных обязательств, а также первичных (сводных) учетных документов, подтверждающих исполнение (погашение) принятых денежных обязательств.

Это прописано в Методических указаниях по применению форм первичных учетных документов ( приложение № 5к приказу № 173н).

Таким образом, к журналу операций с безналичными денежными средствами должны подшиваться только приложения к банковским документам (или аналогичным им).*

4. ПРИКАЗ КАЗНАЧЕЙСТВА РОССИИ ОТ 10.10.2008 № 8Н

О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций … (с изменениями на 6 сентября 2013 года)

2.1. Основания для проведения операций по кассовым выплатам из федерального бюджета

2.1.1.

Для осуществления кассовых выплат получатели средств федерального бюджета и администраторы источников финансирования дефицита федерального бюджета представляют в Федеральное казначейство (органы Федерального казначейства) по месту обслуживания в электронном виде или на бумажном носителе следующие платежные документы (абзац в редакции, введенной в действие с 18 апреля 2010 года приказом Казначейства России от 25 декабря 2009 года N 15н, — см.предыдущую редакцию) Заявку на кассовый расход согласно приложению N 1 к настоящему Порядку(код по ведомственному классификатору форм документов (далее — код формы по КФД) 0531801);*