Как оформить выплату зарплаты

Для того, чтобы начислить зарплату бухгалтер использует ведомость Т-51, либо Т-49. Для выдачи составляется отдельная ведомость. Ведомость Т-53 для выдачи зарплаты не в денежной форме не предназначена, поэтому применять ее для такого вида выплат будет сложно. Для упрощения работы можно воспользоваться формой ведомости, предназначенной для агрокомплексов №415-АПК, но чтобы ее использовать, это следует прописать в учетной политике организации (если, конечно, компания занимается не с/х видами деятельности).

Что выдается в качестве натуральной формы

Выплату в натуральной форме производить можно любым имуществом, которое может приносить пользу, либо подходит для использованием сотрудником в личных целях. В натуральной форме может выдаваться:

- Готовая продукция;

- Товар;

- ОС;

- Материалы;

- Сырье и др.

Если товары, которые выдаются в виде зарплаты превышают их рыночную стоимость, то такую выплату могут посчитать необоснованной. При этом, под рыночной понимают стоимость товаров, которая установлена в регионе работодателя на момент выплаты зарплаты зарплаты (

Оплата труда в натуральной форме — что это такое?

Оплата труда в натуральной форме — это выдача подчиненным части или полной зарплаты натурой в виде продукции, производимой предприятием, работниками или приобретаемой компанией в целях продажи.

Согласно общеустановленным требованиям, зарплату подчиненным в неденежной форме выдают в виде товаров народного потребления. К ним часто причисляют продукты питания.

Нередко отмечаются и более специфические случаи, когда происходит передача или предоставление временного жилья для работников.

Размер выплаты в натуральной форме

Важно! Выплачивать в натуральной форме можно только часть зарплаты. Эта часть не должна превышать 20% от общего размера начисленной зарплаты.

Бывают и такие ситуации, когда работник просит выдать ему больше 20% зарплаты в натуральной форме. В этом случае оформить уже нужно продажу имущества. То есть, чтобы по документам проходило так, что работник получил всю сумму зарплаты, а потом за наличные купил имущество в своей организации. Если размер выплаты превысит 20% предел, это приведет к претензиям со стороны проверяющих органов (

Бухучет зарплаты в натуральной форме

В зависимости от того, какое имущество организация планирует выдать сотруднику в качестве зарплаты зависят бухгалтерские операции.

| Хозяйственная операция | Проводки | |

| Дебет | Кредит | |

| Выплата готовой продукцией, товарами | ||

| В счет зарплаты работнику выдана готовая продукция | 70 | 90 субсчет «Выручка» |

| Списание себестоимости готовой продукции, выдаваемой счет з/пл | 90 субсчет «Себестоимость продаж» | 43(41) |

| Выплата материалами, ОС | ||

| В счет зарплаты работнику выданы материалы (ОС) | 70 | 91 субсчет «Прочие доходы» |

| Списание стоимости материалов (ОС), передаваемых в счет з/пл | 91 субсчет «Прочие расходы» | 01(08, 10, 21) |

| Списание амортизации по выбывшим ОС | 02 | 01 |

Налоговый учет

С выплаты зарплаты в неденежной форме рассчитывают:

- НДФЛ;

- Страховые взносы.

Порядок начисление взносов и НДФЛ такой же, как и в случае выплаты зарплаты в денежном эквиваленте. НДФЛ рассчитывают по ставке 13%, поэтому сумма выданных товаров включается в общий доход сотрудника, уменьшаемый на стандартные вычеты. Для расчета налога нужно определить стоимость передаваемого сотруднику имущества. Определяется она исходя из цены, согласованной между работником и работодателем. При этом цену устанавливают исходя из рыночных цен, при этом она включает в себя НДС, а если передается подакцизный товар – то и сумму акциза.

Расчет других налогов зависит от применяемой работодателем системы налогообложения. Если организация платит налог на прибыль, то при его расчете вся сумма начисленной зарплаты включается в расходы, при этом то в какой форме происходит ее выплата (денежной или натуральной) значения не имеет.

Если организация выдала более 20% зарплаты в натуральной форме, то при расчете налога на прибыль учитывать их не стоит. Учитывать можно только ту часть зарплаты выплаченную в натуральной форме, которая не превышает 20%. Следует это из такого заключения: как правило организации выплачивают своим работникам зарплату в рублях, но часть ее (не превышающая 20%) может выдаваться в натуральной форме. При этом, начисленную сумму зарплаты компания вправе учесть при расчет налога на прибыль. Она входит в состав расходов по оплате труда. Исходя из этого, списывать в расходы зарплату, выдаваемую в натуральной форме в превышающем 20% лимит размере нельзя (письмо Минфина №03-03-05/59). Однако, такое ограничение в 20% предусмотрено только трудовым законодательством. Что же касается налогового, то никаких ограничений по учету зарплаты в составе расходов по оплате труда нет. Учесть можно абсолютно всю зарплату, независимо от формы ее выдачи. Но возможно отстаивать свою позицию организации в этом случае придется в суде, так как нарушение законодательства все же есть.

Как отразить доходы в натуральной форме в 1С

В этой статье мы рассмотрим, как отразить в программах 1С (ЗУП, УПП) доходы работников в натуральной форме и как удержать НДФЛ с таких доходов.

Заработная плата может выплачиваться работникам в денежной и безденежной формах — когда вместо денег сотруднику предоставляются какие-то товары, работы или услуги. Доходы сотрудника в безденежной форме называются доходами в натуральной форме, к ним можно отнести оплату организацией за сотрудника товаров, работ и услуг, например, оплату питания, коммунальных услуг, обучения — частично или полностью. Если работник получает доходы в натуральной форме, то налогооблагаемая база этих доходов определяется как рыночная стоимость соответствующих товаров, работ и услуг.

Дополнительные доходы работников в натуральной форме, полученные им помимо «обычной» зарплаты, регистрируются в программе при помощи соответствующим образом описанного дополнительного начисления и документа «Регистрация разовых начислений работников организаций».

Первое, что необходимо отразить в программе — дополнительный вид начисления. Описывать его следует в плане видов расчета «Дополнительные начисления организаций». Открыть его можно через интерфейс «Расчет зарплаты оранизаций» в подменю «Предприятие» — «Настройка расчета зарплаты» — «Дополнительные начисления».

В списке дополнительных начислений создаем новый элемент с помощью кнопки «Создать». В карточке начисления указываем его наименование, которое будет отражать суть начисления, и код. Код начисления должен быть уникальным.

На закладке «Расчеты» устанавливаем последовальность расчета «Первичное начисление» — то есть расчет этого начисления не будет зависеть от расчетов других начислений. Также устанавливаем способ расчета «Фиксированной суммой» или «Произвольная формула расчета». Если выбрана произвольная формула расчета, то ее необходимо настроить. Какие-то разовые доходы в натуральной форме могут быть отражены фиксированной суммой.

На закладке «Использование» ничего не меняем, оставляем все параметры по умолчанию.

На закладке «Бухучет и ЕНВД» установим признак «Является доходом в натуральной форме». Установка этого признака обеспечивает то, что сумма начисления не увеличивает «сумму к выплате» работнику, и по таким начислениям не формируются бухгалтерские проводки с Кт 70 счета, но проводки могут формироваться по НДФЛ и страховым взносам, если начисление ими облагается.

Также необходимо указать способ отражения начисления в регламентированном учете. В нашем примере способ отражения начисления определяется по данным о сотруднике и его плановых начислениях.

На закладке «Налоги» в группе НДФЛ выбираем и устанавливаем «Облагается, код дохода» — в качестве кода дохода можно указать 4800 — иные доходы.

На закладке «Взносы» необходимо описать порядок обложения взносами начисления. Переключатель в области «ФСС, страхование от несчастных случаев (до 2011 года)» не влияет на начисления после 2011 года, поэтому не важно, в какое положение он установлен.

Вид дохода в области «ЕСН (до 2010 года)» с 2011 годаприменяется для настройки обложения начисления взносами на страхование от несчастных случаев и профессиональных заболеваний.

На закладке «Упр.учет» настройте порядок отражения начисления в управленческом учете. Закладку «Прочее» заполнять не нужно.

Для того, чтобы сохранить начисление, нажмите кнопку «Ок».

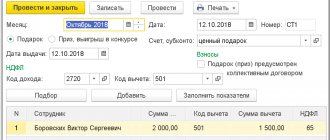

После того, как описано начисление для дохода в натуральной форме, необходимо зарегистрировать доход. Регистрировать факт получения работником дополнительных доходов рекомендуется при помощи документа «Регистрация разовых начислений работников организаций». Открыть документ можно через интерфейс «Расчет зарплаты организаций», подменю «Расчет зарплаты» — «Первичные документы» — «Разовые начисления».

Создадим новый документ. Доходы в натуральной форме отражаются в этом документе на закладке «Доп. начисления». Добавим новую строку в табличную часть, укажем сотрудника, получившего доход, и созданный ранее вид начисления, который соответствует доходу в натуральной форме. В строке табличной части в колонке «Показатели для расчета начисления» указываем сумму начисления. Указываем период начисления. После этого по кнопке «Рассчитать» выполняется расчет результата начисления и сумм НДФЛ.

На закладке «НДФЛ» отображаются рассчитанные суммы НДФЛ по зарегистрированному в документе доходу. Здесь можно выполнить повторный расчет НДФЛ по кнопке «Пересчитать».

После расчета НДФЛ следует провести документ.

Пример

ООО «Континент» сотруднице Петровой О.П. часть зарплаты за ноябрь 2021 года выдало в натуральной форме. Условие такой выплаты прописано в трудовом договоре с Петровой. Зарплата Петровой за ноябрь начислена в размере 35 000 рублей. Петрова написала заявление, по которому ей выдали в счет зарплаты микроволновую электрический чайник, стоимостью 3000 рублей, в том числе НДС 458 рублей.

Стоимость чайника, по которой организация его приобретала – 1500 рублей, в том числе НДС 229 рублей. Сумма чайника 20% от зарплаты не превышает. Проводки будут следующими:

Д44 К70 – Петровой начислена з/плата в размере 35 000 рублей;

Д70 К68 – с зарплаты Петровой удержан НДФЛ в размере 4 550 рублей;

Д44 К69 – на зарплату Петровой начислены страховые взносы в размере 7 700 рублей;

Д70 К90 субсчет «Выручка» – Петровой выдали в счет зарплаты товар на сумму 3 000 рублей;

Д90 субсчет «НДС» К68 – начислен НДС в размере 458 рублей;

Д90 субсчет «Себестоимость продаж» К41 – списан по себестоимости чайник, сумма 1 271 рубль (1500 – 229);

Д70 К50 – Петровой выдана оставшаяся зарплата 27 450 рублей (35 000 – 4 550 – 3 000).

Рассчитывая налог на прибыль, в доход включается выручка, полученная от реализации чайника 2 542 рубля (3 000 – 458), в расходы включается себестоимость чайника 1 271 рубль (1 500 – 229).

Оплата сотрудникам жилья и проезда

Иногда работникам, проживающем в другом городе, трудовым договором предусмотрена оплата как жилья, так и проезда домой на выходные и на работу. Такая выплата не признается зарплатой в натуральной форме, так как не является оплатой трудовых функций сотрудника. Однако, следует, чтобы такие компенсации не превышали 20% от общей начисленной зарплаты.

Связано это с тем, что предусмотренные в трудовом договоре суммы выплат за жилье или проезд признаются зарплатой в натуральной форме, которая не должна превышать 20%.

Процесс оформления

Компания может выдать сотруднику часть зарплаты в натуральной форме, если такие условия прописаны в трудовом договоре. В случае, если подобное решение было принято организацией после оформления работника, к трудовому договору прикладывается соглашение или отдельный документ, дополняющий локальный нормативный акт о системе оплаты труда сотрудникам. Работник должен уведомляться о сроках введения таких условий, так как натуральная оплата труда может быть как временной (разовой), так и систематической.

По согласованию с работодателем сотрудник может отказаться от выплаты в такой форме ранее прописанного срока. Однако, если руководитель не даст своего согласия, выплата будет производиться до окончания периода, указанного в договоре. Суммы выплат в денежной и неденежной формах включаются в фонд заработной платы.

Перед выплатой заработной платы бухгалтерия производит расчеты и определяет рыночную стоимость товаров, сформированных как часть зарплаты сотрудникам (ст. 40 НК РФ). Эта сумма отражается в накладной, по которой работники получают оговоренное количество продукции компании. Если сотрудник берет часть положенной зарплаты услугами или определенными работами, их стоимость определяется по предоставленным платежным документам, чекам, квитанциям.

Заработная плата независимо от формы получения на руки облагается налогами и подлежит разнесению по обязательным взносам. Поэтому с «натуроплаты» обязательно удерживаются суммы взносов в пенсионный фонд, страховые взносы от несчастных случаев и вычитается налог на доходы физических лиц.

Законодательная база

| Законодательный акт | Содержание |

| Статья 131 ТК РФ | «Формы оплаты труда» |

| Конвенция Международной организации труда №95 от 01.07.1949 | «Относительно защиты заработной платы» |

| Письмо Минфина РФ №03-03-05/59 от 24.03.2010 | «О порядке учета в целях налога на прибыль заработной платы в натуральной форме сверх 20%» |

| Письмо Минфина №03-03-06/2/109 от 27.08.2008 | «О компенсации работникам оплаты за аренду жилья» |

Выплата заработной платы в натуральной форме

Если у работодателя, с одной стороны, не хватает свободных денежных средств на выплату зарплаты, а с другой стороны, имеются на складе достаточно большие остатки товаров или готовой продукции, он может использовать один выгодный для него вариант. Выдать часть зарплаты не деньгами, а товарами или продукцией. В каких случаях такой вариант возможен, какие документы необходимо составить и как это отразится в учете, предлагаем разобраться.

Трудовым законодательством предусмотрена возможность выплаты заработной платы не только в денежной форме, но и в натуральной.

Как правило, неденежная часть заработной платы выплачивается так называемыми товарами широкого потребления (продукты питания, одежда, электробытовые предметы и т.д.).

При этом на практике встречается выплата зарплаты не только собственной продукцией или приобретенными товарами, но даже предоставлением жилья для сотрудников в аренду.

Стоит отметить, что законодательством РФ установлен перечень товаров, которые нельзя передавать сотрудникам в качестве заработной платы в натуральной форме.

Так, не допускается выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот (ст. 131 ТК РФ).