Под расходами будущих периодов в 1С Бухгалтерия 8.3 подразумеваются те расходы, которые мы понесли в прошлом, либо отчетном периодах, но при этом они будут включены в себестоимость производимых нами товаров или услуг в будущем. Проще говоря, купили сейчас, а доход будем иметь в будущем.

Например, мы купили программу 1С:ERP. Данная программа позволит нам сократить трудозатраты работников (диспетчеров, технологов, кладовщиков). Тем самым нам не придется в последствие увеличивать штат сотрудников. Так же мы сможем оптимизировать затраты на производство и загрузку производственных цехов. Так же программа позволит нам грамотно строить планы, что, несомненно, отразится на выручке предприятия в положительную сторону.

Расходы на покупку ПО можно отнести к расходам будущих периодов в соответствии со вторым абзацем пункта 39 ПБУ 14/2007.

Расходы будущих периодов можно списывать ежедневно, ежемесячно, единовременно и любыми другими способами на ваше усмотрение.

Понятие будущих расходов и нюансы их признания и списания

Будущие расходы или, как принято их называть, расходы будущих периодов (РБП) — это затраты, осуществленные фирмой в прошлых и (или) текущем периодах и подлежащие списанию в последующие временные отрезки.

РБП являются объектом бухучета, хотя упоминание такого термина редко встречается в бухгалтерской и налоговой нормативке. К примеру, отсутствует оно в налоговом кодексе, МСФО, законе от 06.12.2011 № 402-ФЗ о бухучете.

Как учитывать расходы будущих периодов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Исходя из определения, сформулированного законодателями в п. 65 положения по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34, произведенные в отчетном периоде затраты, относящиеся к последующим отчетным периодам, списываются по схеме, установленной для списания стоимости активов данного вида, в течение временного промежутка, к которому они относятся.

Классификация РБП и определение алгоритмов их списания — процедура, основанная на детальном знании законодательства и практическом опыте бухгалтера (финансового специалиста).

Отсутствие в законодательстве конкретного списка затрат, классифицируемых как РБП, порождает разнообразные подходы бухгалтеров разных фирм к отражению и списанию РБП в учете и отчетности.

Поскольку набор осуществляемых различными фирмами затрат зависит от специфики деятельности той или иной фирмы, нюансы признания РБП и алгоритм их учета могут отличаться. Эти особенности требуется предусмотреть посредством включения в учетную политику отдельного, посвященного этому вопросу раздела.

Приступая к процессу классификации РБП, следует руководствоваться требованиями следующих нормативных документов:

- положений по бухучету, содержащих прямое указание на признание РБП (ПБУ 2/2008, 14/2007).

- ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н (п. 19), устанавливающего применение в бухучете подхода, основанного на равномерном признании расходов.

Подробнее о затратах, попадающих в разряд РБП на основании указанных групп нормативных документов, пойдет речь в следующем разделе.

Акт инвентаризации 97 счета в 1с 8 3

Для этого откройте справочник «Расходы будущих периодов». Он расположен в разделе «Справочники».

В качестве наименования так и укажем «Программа 1С:ERP».

В полях «Вид для НУ» и «Вид актива в балансе» оставим значения по умолчанию. В поле «Сумма» укажем стоимость приобретенной нами программы – 360 000 рублей.

Покупку программы 1С:ERP мы оформим через документ «Поступление (акты накладные»). Он находится в меню «Покупки». В открывшейся форме списка документа нажмем на кнопку «Поступление» и выберем пункт «Услуги (акт)».

Подробное заполнение шапки документа мы не будем описывать.

Где в программе бухгалтерия 8 2 находится инвентаризация расходов будущих периодов

Сумма списания рассчитывается по указанному ниже алгоритму и исходя из остатка суммы к списанию по данным учета. Укажем здесь сумму покупки домена – 2600 руб.

за год. В параметрах списания укажем периодичность. Например, «По месяцам». Счет затрат пусть будет 26.

Статья затрат – «Прочие расходы». Осталось указать период, за который должно произойти полное списание расходов.

Допустим, мы планируем запустить и сделать популярным наш сайт за 4 месяца. Несписанный остаток затрат на момент проведения инвентаризации, определенный расчетным путем.

14, 15 Результаты инвентаризации – величина затрат, которые нужно списать или восстановить по данным проведенной сверки.

Графы заполняются, если есть расхождения по графам 9 и 13. По итогам таблицы подводятся итоги в последней строке.

Внимание Отраженные результаты инвентаризации расходов будущих периодов заверяются подписями членов комиссии.

акт инвентаризации наличных денежных средств в 1с 8 3

(Раздел Отчеты – Стандартные отчеты – Обороты счета).1.

Выбираете 51 счет в заголовке.2. На вкладке «Группировка» указываем периодичность построения отчета – По днями, способ группировки – Банковские счета.здесь реклама 23. На закладке «Отбор» выбираем нужный банковский счет.4.

На закладке «Показатели» указываем выводимые в отчет данные. См вложение.Данные, выведенные в отчет в 1С 8.

3, позволяют проверить остатки и обороты денежных средств на расчетном счете за каждый из дней выбранного периода.В настоящий момент не реализовано.Дорабатываем этот отчет или заполняем в экселе самостоятельно.

ИНВ-22 оформляем аналогично, как и для 51 счета.Адрес: 196084, Россия, Санкт-Петербург,ул. Заставская, д. 22, корп.2, лит.

Как провести инвентаризацию в 1С 8.3 Бухгалтерия

Заполним шапку документа реквизитами «Организация», «Склад»: Следующий этап — заполнение учетного количества товара на складе.

Для этого нажмите над табличной частью «Заполнить» — «Заполнить по остаткам на складе»: Обратите внимание: Учетное количество заполняется на дату документа, а не на текущий момент! В таблице появится список всех имеющихся в наличии товаров (по учетным данным в программе 1С): Мы видим две колонки:

- Количество факт — эти данные необходимо заполнить по реальным остаткам на складе. По умолчанию 1С заполняет эти количества из учетных данных.

- Количество учет — сколько товара есть в наличии по данным программы.

Теперь самое интересное — мы считаем сколько товара есть реально на складе и вносим в колонку «Кол-во факт»: Как только все данные внесены, запишите документ.

Теперь Вы можете распечатать необходимую первичную документацию нажав на кнопку «Печать»:

Расходы будущих периодов в 1С 8.3, инвентаризация, списание, учет

План счетов бухучета доступен из раздела «Главное» основного интерфейса системы: На активном счете 97 отражается информация о расходах, случившихся в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Каждый вид расхода может быть выделен в группу элементов справочника «РБП», а каждый расход – его конечный элемент.

Карточка элемента РБП в 1С Бухгалтерия 8.3 содержит необходимые реквизиты, позволяющие отображать активы в бухбалансе и списывать их на расходы текущего периода.

advokatymurmanska.ru

Среди членов комиссии обычно имеются работники бухгалтерии, экономического или технического отделов, представитель руководящего состава предприятия.

Не допускается включать в состав комиссии материально ответственных лиц, в ведении которых находятся проверяемые активы.

Важно Организация вправе не применять унифицированную форму, а подготовить собственный бланк акта, в котором будут отражаться сведения о расходах будущих периодах.

Также можно за основу взять существующий бланк ИНВ-11 и скорректировать его под свои нужды.

В этом случае в учетной политике необходимо указать, с помощью каких форм организация будет проводить инвентаризацию. Укажем соответственно даты начала списания и дату окончания.Получите 267 видеоуроков по 1С бесплатно: Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2; Самоучитель по новой версии 1С ЗУП 3.0; Хороший курс по 1С Управление торговлей 11.

Инвентаризация рбп в 1с 8 3

После исправления ошибок в учете необходимо еще раз выполнить закрытие месяца в 1С 8.3.

Вход / Регистрация Евгений Белозерских Квалификация: Программист-Консультант Автор разработки Евгений Белозерских

- Возраст: 32 года

- Стаж 1C: 8 лет

Контакты Показать Конфигурация: Бухгалтерия предприятия 3.0 Версия платформы: 8.3 Стоимость, руб: Бесплатно Файл обработки: Загрузить Отчет «Унифицированная форма ИНВ-11 для инвентаризации расходов будущих периодов», конфигурации «Бухгалтерия предприятия ред. Удобнее делать его кратким и информативным, чтобы было проще пользоваться быстрым поиском в программе.

А полное наименование – это наименование номенклатуры из приходного документа.

Оба эти названия могут совпадать (тогда выбираем наименование из приходного документа): Очень важно для целостности учета в 1С 8.3 Бухгалтерия 3.0 создавать одну карточку на один вид номенклатуры.

Унифицированная форма № ИНВ-11 — бланк и образец

Заполняют его в 2 экземплярах.

Первый направляется в бухгалтерию, а второй остается в распоряжении комиссии, которая проводит инвентаризацию.

Представители соответствующей комиссии, а также материально-ответственное лицо подписывают оба экземпляра.

Для заполнения формы ИНВ-11 используются бухгалтерские учетные данные по счету 97 и информация, полученная при проверке этих данных в ходе инвентаризации.

О документе, устанавливающем предмет, временные рамки проведения инвентаризации и состав осуществляющей ее комиссии, читайте в статье .

В акте, который формируется по форме ИНВ-11, фиксируются:

- суммы, подлежащие списанию на себестоимость товаров (за месяц либо с начала года);

- наименование расходов будущего периода;

- величина расчетной суммы к списанию по каждому из расходов;

- суммы к досписанию либо восстановлению по итогам инвентаризации.

- объем уже сделанного списания и остатки несписанных расходов по состоянию на начало проведения инвентаризации;

- дата возникновения соответствующих расходов и срок их погашения;

- величина расчетного остатка соответствующих расходов, которая подлежит погашению в рамках будущего периода;

- длительность периода между датой инвентаризации и моментом возникновения расходов (в месяцах);

- общая сумма соответствующих расходов;

О форме, применяемой для отражения данных проверки расчетов с контрагентами, читайте в материале .

Трудности признания затрат и алгоритма их списания

Смело признавать будущими расходами (поскольку на это прямо указано в законодательстве) можно следующие затраты:

- На подготовительные работы — осуществленные в связи с предстоящими проектами. Их списывают по мере признания выручки по договору (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н).

- В виде разового (фиксированного) платежа — за полученное фирмой право использования результатов интеллектуальной деятельности (или средств индивидуализации). Он признается в расходах на протяжении периода действия договора (п. 39 ПБУ 14/2007 «Учет нематериальных активов», утвержденного приказом Минфина России от 27.12.2007 № 153н).

В отношении остальных затрат, списание которых производится равномерно, классификация их в составе РБП требует от бухгалтера серьезного аналитического подхода.

Основная трудность при такой классификации — считать ли осуществленные затраты активом или признать расход? Помочь разобраться с этим может следующий алгоритм, помогающий классифицировать затраты в качестве актива:

- выяснить, принесет ли данный актив фирме в будущем экономические выгоды;

- определить степень его подконтрольности (наличие у фирмы права на получение в будущем денежных притоков от его использования, а также ограничение доступа к таким выгодам иных лиц).

При этом у фирмы вероятны будущие экономические выгоды, если есть возможность:

- использовать актив в деятельности фирмы;

- погасить им обязательство или обменять;

- распределить актив между собственниками фирмы.

Если затраты не отвечают критериям актива, их признают расходами.

Правильная классификация поможет избежать ошибок в отражении РБП в финансовой отчетности, а также применить необходимый способ их списания.

Для прояснения этой непростой задачи чиновники Минфина России дали следующие разъяснения (письмо от 12.01.2012 № 07-02-06/5):

- если понесенные фирмой затраты соответствуют условиям признания определенного актива, установленным бухгалтерской нормативкой, — эти затраты отражаются в балансе в составе этого актива (ОС, НМА, МПЗ) и списываются в порядке, установленном для списания стоимости этого актива;

- в остальных случаях затраты отражаются в балансе как РБП и списываются путем их обоснованного распределения между отчетными периодами в соответствии с закрепленным в учетной политике алгоритмом.

Знакомьтесь с международными подходами к оценке активов с материалами нашего сайта:

- «МСФО № 38 Нематериальные активы — особенности применения»;

- «МСФО № 16 Основные средства — особенности применения».

Расходы будущих периодов: что изменилось, и как отразить в «1с:бухгалтерии 8»

ШАГ 6 Оформление счета-фактуры на услуги В нашем примере передается право пользованием Программой “1С:Бухгалтерия 8.2 ред.2″ на основании лицензионного договора, что в соответствии с п.26 ст.149 НК РФ не облагается НДС. К тому же ООО «Бизнес Гид» применяет УСН, поэтому счет-фактуру не выписывает.

Важно

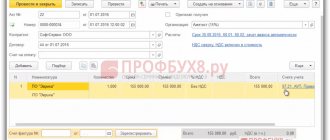

По этим причинам в нашем примере счет-фактуру не регистрируем. ШАГ 7 Проверка РБП в программе Проверка счета учета убытков по РБП (Рис.

326) Для этого необходимо сформировать оборотно-сальдовую ведомость по счету 97.21 «Прочие расходы будущих периодов»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Укажите период, выберите Счет (в примере –97.21);

- Нажмите кнопку «Сформировать отчет».

Рис. 326 Как видно из оборотно-сальдовой ведомости по счету 97.21 «Прочие расходы будущих периодов» учитывается правильная сумма расходов будущих периодов.

Проводки по списанию расходов будущих периодов

После проведения процедуры классификации РБП их величина отражается в бухучете и постепенно списывается с использованием следующей корреспонденции счетов:

- Дт 97 Кт 60 (76) — учтены затраты в составе РБП;

- Дт 20 (25, 26, 44) Кт 97 — частичное списание РБП.

Важный нюанс при этом — период списания РБП. Если он не указан в договоре, его определяют самостоятельно с учетом закрепленного учетной политикой способа списания РБП. В качестве такого способа может использоваться:

- алгоритм равномерного списания РБП в течение времени, установленного приказом руководителя фирмы;

- способ списания РБП пропорционально доходам от реализации;

- иные способы списания РБП.

Заполнение таблицы ИНВ-11

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер строки таблицы. |

| 2 | Вид расходов, относящийся к будущим периодам (сюда можно включить не только затраты на лицензионное ПО и стройку, но и иные расходы, для которых не установлено четких правил списания, в связи с чем, по мнению бухгалтера, их можно отнести к расходам будущих периодов). Обычно, если затраты в налоговом учете списываются постепенно, то и в бухучете они также относятся в расходы на протяжении длительного периода. |

| 3 | Код вида расходов, заполняется при наличии соответствующей кодировки. |

| 4 | Размер затрат, произведенных в текущем периоде и относящихся к будущим периодам, или затрат, понесенных в предшествующих периодах и не списанных полностью в текущем. Графа заполняется на основании остатка по счету 97. |

| 5 | Дата возникновения затрат:

|

| 6 | Срок, на протяжении которого затраты должны быть списаны в расходы, выраженный в месяцах. |

| 7 | Сумма затрат, которая должна быть списана на дату проведения инвентаризации, заполняется на основании проводимых расчетов. |

| 8 | Фактическая сумма списанных затрат на день проведения сверки по данным бухучета. |

| 9 | Несписанный остаток на день проведения инвентаризации по данным бухучета. |

| 10 | Число прошедших месяцев с момента фиксации затрат в качестве расходов будущих периодов. |

| 11, 12 | Сумма затрат, подлежащая отнесению к себестоимости продукции, по данным первичных документов. |

| 13 | Несписанный остаток затрат на момент проведения инвентаризации, определенный расчетным путем. |

| 14, 15 | Результаты инвентаризации – величина затрат, которые нужно списать или восстановить по данным проведенной сверки. Графы заполняются, если есть расхождения по графам 9 и 13. |

Предлагаем ознакомиться: Автосалон вернул неисправную машину сообщив что с машиной вс в порядке проблем не обнаружено

По итогам таблицы подводятся итоги в последней строке.

Отраженные результаты инвентаризации расходов будущих периодов заверяются подписями членов комиссии. Также проставляются подписи материально ответственных лиц, которые, подписывая акт, подтверждают, что изложенная в нем информация соответствует действительности, никаких нареканий и претензий к представленной информации у данных лиц не имеется.

После выполнения всех необходимых манипуляций с актом инвентаризации ИНВ-11 он передается для проверки в бухгалтерию. Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости.

Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись. Подобные акты должны храниться не менее 10 лет.