Как отразить восстановление НДС в 1С 8.3

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Субсидия на предстоящую покупку

Субсидия получена на финансовое обеспечение предстоящих затрат, то есть до приобретения товаров, работ, услуг.

Сумму полученной субсидии в налоговую базу по НДС включать не нужно. Ведь она еще не связана с оплатой реализуемых налогоплательщиком товаров (работ, услуг).

Если среди условий о предоставлении субсидии есть оговорка о том, что затраты на приобретение товаров (работ, услуг) финансируются с учетом налога, предъявленного поставщиками, суммы НДС по товарам (работам, услугам), которые будут оплачены за счет такой субсидии, к вычету не принимаются.

Если субсидия получена на финансирование предстоящих расходов на приобретение товаров (работ, услуг) с учетом НДС, в налоговую базу сумму субсидии не включают и будущий входной НДС по совершенным покупкам к вычету не ставят.

Восстановление НДС ранее принятого к вычету в 1С 8.3

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

Допустим, организация провела торжественный вечер. Для этих целей использовалась посуда, купленная ранее. При покупке посуды с НДС, товар был оприходован на склад, оплачен, получен счет-фактура от поставщика и НДС предъявлен к вычету в 2015 году. То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3.

Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

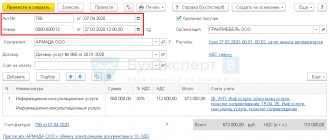

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Порядок восстановления НДС в случае получения субсидии

Если предприятием получена субсидия не в полном объеме, то каким образом рассчитывать долю НДС, подлежащую восстановлению?

22.05.2019Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Предприятие является производителем тканей. Предприятие не относится к указанным в ст. 4 Федерального закона от 03.08.2018 N 303-ФЗ.

Надо ли восстанавливать ранее принятый к вычету НДС в случае получения налогоплательщиком из бюджетов бюджетной системы РФ субсидий на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг):

– если субсидия получена в 2021 году без учета НДС;

– если субсидия получена в 2021 году;

– если субсидия утверждена в 2021 году, а получена в 2018 году?

Если предприятием получена субсидия не в полном объеме, то каким образом рассчитывать долю НДС, подлежащую восстановлению

(пример для расчета: расходы, произведенные предприятием в 2018 году, подлежащие субсидированию, — 118 000 руб., в том числе НДС 18 000,00 руб.; полученная в 2021 году субсидия — 100 000 руб.)?

Какой расчет доли считать верным:

а) доля для расчета НДС 0,847, то есть (100 000,00 руб. – 15 254,24 руб.) / (118 000,00 руб. – 18 000,00 руб.), то есть НДС, подлежащий восстановлению, равен 15 246 руб. (18 000 руб. х 0,847);

б) доля для расчета НДС 1, то есть 100 000,00 руб. / (118 000,00 руб. – 18 000,00 руб.), то есть НДС, подлежащий восстановлению, – 18 000,00 (18 000,00 руб. х 1)?

Рассмотрев вопрос, мы пришли к следующему выводу:

При получении предприятием в 2021 году субсидий (в том числе, утвержденных в 2021 году) на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), как с учетом НДС, так и без учета НДС оно должно было осуществлять восстановление ранее правомерно принятых к вычету сумм налога в установленном порядке. Так, если исходить из условий приведенного Вами примера, при частичном возмещении затрат восстановлению, по нашему мнению, подлежала сумма НДС в размере 18 000 рублей.

При получении предприятием в 2021 году субсидий на возмещение ранее понесенных затрат на приобретение товаров (работ, услуг) без учета НДС оно не должно восстанавливать ранее правомерно принятые к вычету суммы налога. Это нужно делать лишь в случае, если документами о предоставлении субсидий предусмотрено возмещение затрат на приобретение товаров (работ, услуг) с учетом НДС.

Обоснование вывода:

Нормы, устанавливающие обязанность восстановления НДС (далее также — налог) при получении субсидий на возмещение затрат на приобретение товаров (работ, услуг), а также определяющие соответствующий порядок, закреплены в пп. 6 п. 3 ст. 170 НК РФ, который в последние годы претерпевал изменения.

Так, редакция пп. 6 п. 3 ст. 170 НК РФ, действовавшая с 01.01.2018 по 31.12.2018, обязывала налогоплательщиков восстанавливать суммы НДС, ранее правомерно принятые к вычету по товарам (работам, услугам), при получении в соответствии с законодательством РФ из бюджетов бюджетной системы РФ субсидий на возмещение затрат, связанных с оплатой указанных товаров (работ, услуг), независимо от факта включения суммы налога в предоставленные субсидии (за некоторыми исключениями, не актуальными для рассматриваемого случая) (дополнительно смотрите, например, письмо Минфина России от 13.09.2018 N 03-07-11/65645). Восстановлению подлежали суммы налога в размере, ранее принятом к вычету, за исключением случаев частичного возмещения затрат, при которых восстановлению подлежали суммы налога, принятые к вычету, в соответствующей доле (далее — Доля), определяемой исходя из стоимости товаров (работ, услуг) без учета налога, приобретенных за счет субсидий на возмещение затрат, в общей стоимости приобретенных товаров (работ, услуг) без учета налога. Каких-либо исключений из данного правила в отношении субсидий, утвержденных в 2021 году, установлено не было.

Таким образом, считаем, что при получении предприятием в 2018 году субсидий (в том числе, утвержденных в 2021 году) на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), как с учетом НДС, так и без учета НДС оно должно было осуществлять восстановление ранее правомерно принятых к вычету сумм налога в порядке, который был предусмотрен пп. 6 п. 3 ст. 170 НК РФ. Так, если исходить из условий приведенного Вами примера, при частичном возмещении затрат восстановлению, по нашему мнению, подлежала сумма НДС в размере 18 000 рублей, то есть рассчитанная исходя из Доли 1 (100 000 рублей / (118 000 рублей — 18 000 рублей)). Официальных разъяснений относительно порядка определения Доли в аналогичных рассматриваемой ситуациях нами не обнаружено.

С 01.01.2019 пп. 6 п. 3 ст. 170 НК РФ устанавливает, что восстановление НДС при получении налогоплательщиком в соответствии с законодательством РФ из бюджетов бюджетной системы РФ субсидий на возмещение ранее понесенных затрат на приобретение товаров (работ, услуг), нужно осуществлять лишь в случае, если субсидии покрывают затраты налогоплательщика на уплату «входного» НДС. В части, не покрытой субсидиями, налог восстанавливать не нужно (смотрите, например, письма Минфина России от 12.12.2018 N 03-07-11/90139, от 04.12.2018 N 03-07-11/87519). Изменился и порядок расчета подлежащей восстановлению суммы НДС при частичном возмещении затрат: в случае получения налогоплательщиком субсидий на возмещение части ранее понесенных затрат на приобретение товаров (работ, услуг) восстановлению подлежит сумма налога, принятая к вычету по указанным товарам (работам, услугам), в соответствующей доле, определяемой как отношение суммы субсидий, за счет которых были возмещены затраты на приобретение товаров (работ, услуг), к общей стоимости указанных товаров (работ, услуг) с учетом предъявленных налогоплательщику сумм налога. Обновленные положения пп. 6 п. 3 ст. 170 НК РФ применяются в отношении товаров (работ, услуг), затраты на приобретение которых возмещаются за счет субсидий, полученных из бюджетов бюджетной системы РФ начиная с 01.01.2019 (ч. 8 ст. 9 Федерального закона от 27.11.2018 N 424-ФЗ).

Следовательно, при получении предприятием в 2021 году субсидий на возмещение ранее понесенных затрат на приобретение товаров (работ, услуг) без учета НДС оно не должно восстанавливать ранее правомерно принятые к вычету суммы налога. Это нужно делать лишь в случае, если документами о предоставлении субсидий предусмотрено возмещение затрат на приобретение товаров (работ, услуг) с учетом НДС.

Разместить:

Комментарии

Восстановление НДС с авансов выданных

Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в следующей статье.

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса.

Для получения вычета основанием служит счет-фактура, выписанный на аванс. Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео:

Поставьте вашу оценку этой статье: (

2 оценок, среднее: 3,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?