Когда и за какие годы можно получить имущественный вычет?

Имущественный вычет можно получить за приобретение недвижимости, а также земельного участка. Для использования этого права достаточно охватить любой период, суммарно не превышающий трех лет. Обращаться за имущественным вычетом можно сразу или спустя несколько лет, но не раньше, чем по окончании текущего налогового периода.

При желании налогоплательщик может не дожидаться окончания года. Согласно этому варианту, работодатель просто прекращает выплату НДФЛ с заработной платы работника сразу после покупки недвижимости.

Распределить вычет можно следующим образом:

- без всяких переделов перенести его на следующий налоговый период;

- посредством смещения назад налогового периода.

Пролонгация сроков не бесконечна, поскольку налогоплательщик по различным причинам может прекратить трудовую деятельность и потерять официальный доход.

3-НДФЛ: вычет по предыдущим годам по декларации

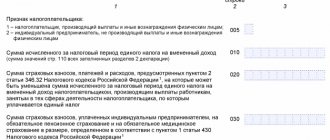

В налоговой декларации при оформлении налогового имущественного вычета составляют Приложение 7. В нем заполняют соответствующие строки:

- 080 — сумма произведенных расходов на новое строительство или покупку недвижимости (не более установленного максимума — 2 000 000,00 рублей);

- 100 — сумма налоговых вычетов, которая предоставлялась в предыдущих отчетных периодах (на основании предоставленных ранее деклараций);

- 120 — сумма вычета, предоставляемая в отчетном налоговом периоде;

- 140 — размер налоговой базы (доходы отчетного периода);

- 150 — аналогичная сумма, что и в предыдущей строке;

- 170 — сумма вычета, которая переходит на следующий отчетный период.

При возврате НДФЛ по процентов целевых кредитов на покупку и новое строительство недвижимости заполняют другие строки.

Пример заполнения.

Налогоплательщик приобрел квартиру за 2 200 000,00 рублей. Размер заработной платы за год составил 800 000,00 рублей. Вычеты за предыдущие годы он не получал.

Когда возникает право на налоговый вычет при покупке жилья?

Чтобы возникло право на получение налогового вычета, следует не просто приобрести недвижимость, а оформить документы на собственность. Если квартира приобретена в новостройке по договору долевого участия, то для подтверждения прав собственности необходим акт сдачи-приемки.

При покупке недвижимости у другого собственника для подтверждения прав следует получить выписку из ЕГРН – это Единый государственный реестр недвижимости.

ВАЖНО!

Согласно пп. 6 ст. 220 НК РФ, право на вычет возникает только после оформления законных прав собственности.

Виды налоговых вычетов

Виды налоговых вычетов различаются в зависимости от оснований, на которых они возникают. К основным видам относятся:

- Стандартные. Это сумма, которая возвращается определенным категориям граждан (чернобыльские ликвидаторы, дети-инвалиды), а также выплаты на несовершеннолетних детей.

- Социальные виды льгот по налогам. Их получают после трат на учебу, здоровье, благотворительность, на добровольное пенсионное страхование и на страхование жизни. В последнем случае вычет выдается, если страховка больше чем на 5 лет.

- ИИС. Также предоставляется льгота по индивидуальным инвестиционным расчетным счетам. Это специальные счета, которые рассчитаны на работу с ценными бумагами.

- Имущественный вычет. Если гражданин приобрел недвижимость, в том числе и в ипотеку, то налоговые льготы ему обеспечены. Это распространяется и на покупку земли, строительство, а также ремонт квартиры в новостройке.

По каждой из разновидностей вычетов существует лимит максимальной суммы, на которую уменьшается налоговая база.

За обучение можно получить вычет в следующих случаях:

- за собственную учебу (форма при этом не важна);

- за учебу детей до 24 лет, но только на очной форме обучения; помимо вуза, это может быть платная школа, детский сад, любое другое обучающее учреждение;

- обучение брата или сестры (тоже до 24 лет) на очной форме.

Документы об оплате образования должны быть на имя получателя выплат, иначе получить льготу не удастся.

ВНИМАНИЕ!

Если недвижимость оформлена в ипотеку, то существует вычет на сумму, потраченную на ипотечные проценты, а лимит на эту льготу увеличен.

Повторная декларация 3-ндфл на имущественный вычет

Например, по главному месту работы и по совместительству от разных нанимателей. Поскольку у каждого из них свой ИНН, КПП и код ОКТМО, для каждого надо оформлять отдельную часть Листа А на основании соответствующей справки о доходах. Проще говоря, вот как происходит заполнение 3-НДФЛ по 2-НДФЛ в этом случае: количество заполненных частей Листа А должно соответствовать числу ИНН и кодов ОКТМО источников доходов этого физического лица.

Подробнее об этом см.

Эта та сумма, которая у вас осталась с прошлого года и за которыу вы еще не получили налоговый вычет в 13%. Например: Первый год первая справка: Итак, 1-й год. Мы купили квартиру в прошлом году, и вычет за этот период получаем впервые. Второй год, вторая справка, в графу «Сумма перешедшая из предыдущего года» пишем такую цифру: автор вопроса выбрал этот ответ лучшим «Вычет по предыдущим годам декларации» — это налоговая база с которой вернули 13%. Данная сумма берется с декларации 3-НДФЛ, которую сдавали в прошлом году. (стр. 140+ стр.240, Лист И) «Сумма, перешедшая с прошлого года» — это остаток по которому еще предстоит вернуть 13%. (если у вас есть уведомление из налоговой можно посмотреть там, строка 260, Лист И) Пример: 1 год: квартира куплена в прошлом году, и вычет за этот период получили впервые.

Размер налогового вычета

Размер льготы – это не деньги, которые в итоге получает налогоплательщик на руки. Это максимальное количество расходов, с которых вернется 13 % налогообложения. Это означает, что при вычете на ребенка в 1400 рублей налогоплательщик получит на руки 13 % от этой суммы – 182 рубля. Размер зависит от вида вычета.

Стандартные налоговые вычеты

Наличие детей – как своих, так и приемных – позволяет получить льготу по налогам. Размер совсем небольшой, но и с подачей документов не возникает сложностей. Получить вычет можно в случае, если годовой доход не превышает 380 тысяч рублей (этот показатель каждый год меняется).

Размер вычета:

- на первенца – 1400 рублей;

- на следующего – 1400 рублей;

- для третьего – 3000 рублей;

- для несовершеннолетнего инвалида – 12 тысяч для родителей или усыновителей, 6000 – для опекунов и приемных родителей.

ВАЖНО!

Если родитель трудится у нескольких работодателей, то он может выбрать, от кого из них взять льготу, по своему усмотрению.

Социальные

При лечении и обучении максимальная сумма, на которую уменьшается налоговая база – 120 тысяч рублей. Это означает, что максимальная сумма возврата составляет 15 600 рублей. При этом неважно общее количество расходов. Все суммируется. То есть, если человек потратил 100 тысяч на обучение и еще 50 тысяч на лечение, то вычет будет производиться все равно из общей суммы в 120 000.

Исключение оставляет список дорогостоящих медицинских услуг, на которые данное ограничение не распространяется. К ним относятся:

- хирургическое лечение врожденных пороков развития, тяжелых форм болезней кровообращения;

- хирургия при тяжелых проблемах с дыхательной системой, а также зрением;

- трансплантация органов;

- терапия системных поражений соединительной ткани;

- экстракорпоральное оплодотворение и т. д.

При таких методах лечения сумма вычета не ограничена, и пациент может вернуть 13 % с полной стоимости оказанных услуг.

Вычеты для владельцев инвестиционных счетов (ИИС)

Если налогоплательщик открыл ИИС, то ему доступен один из двух видов вычета: из дохода, который подлежит налогообложению, или вычет на взнос. Если вычесть инвестиции налогоплательщика из его дохода, то это увеличит доходность на 13 %. Поэтому именно этот способ из двух предложенных наиболее популярный.

Имущественный налоговый вычет

Это наиболее популярный вид вычета, поскольку ним пользуются практически все, кто купил недвижимость, землю или строит дом. Применяются два способа получения данной льготы:

- Ежемесячная прибавка к зарплате. Эта разновидность оформляется через работодателя и подходит тем, кто работает в крупных и надежных организациях. Суть заключается в том, что бухгалтерия просто не будет списывать ежемесячно НДФЛ, пока налогоплательщик полностью не получит положенную ему сумму. Максимальный размер вычета – 260 тысяч рублей (это 13 % от стоимости недвижимости).

- Получить одну сумму раз в год. Это подходит для налогоплательщиков, которые не уверены в своем трудоустройстве или не хотят разделять сумму на месяцы. Оформляется через отделение налоговой инспекции с подачей НДФЛ декларации.

Также последний вариант часто используют индивидуальные предприниматели, если они работают по общей системе налогообложения.

Сюда же относится вычет налога по процентам с ипотеки. Лимит для ипотеки, выданной 1 января 2014 года, – 390 тысяч. Если ипотека была оформлена раньше, лимита нет.

Если человек в течение жизни приобретает несколько объектов недвижимости, то вычет он может получить по каждому из них, но суммарно это все тот же лимит в 260 тысяч рублей. Льготы получают даже те плательщики, которые позже продали квартиру.

ВАЖНО!

Вычет не действует, если недвижимость куплена у близких родственников (сестры, братья, дети, родители, опекуны).

Как узнать остаток налогового вычета: инструкция

Существует несколько способов узнать остаток налогового вычета по итогам последней сделки: личное обращение в налоговую, получение информации из бланка декларации за предыдущий год, а также путем использования Интернет-ресурса ФНС. Рассмотрим более подробно каждый из вариантов.

Если Вы сделали самостоятельный расчет остатка вычета, но хотите его проверить, то самый простой способ – лично явиться в налоговую по месту жительства. (нажмите для раскрытия)

В положениях законодательных акт нет четкого алгоритма подачи запроса на получение информации об остатке вычета, поэтому процедура осуществляется в общем порядке, в соответствии с требованиями конкретного органа ФНС. Во всех случаях документом, обязательным для предоставления, является паспорт. Также требуется Ваше личное присутствие. Дополнительно работники ФНС могут затребовать заполнение заявления на получение данных о вычете. Срок ответа устанавливается индивидуально в каждом органе фискальной службы и, как правило, составляет 14 календарных дней (2 недели), но не должен превышать 30 дней.

Способ №2. Получение информации из декларации.

Способ №3. Использования электронного ресурса ФНС.

В последнее время все большую популярность набирает электронный способ подачи документов на получение вычета. Это неудивительно, ведь данный способ имеет очевидные преимущества:

- для того, чтобы отправить документы, Вам потребуется всего несколько минут;

- для оформления вычета не нужно посещать налоговую;

- сразу при заполнении бланков система укажет на ошибки, которые Вы тут же сможете исправить;

- оформить вычет Вы можете в любое удобное для Вас время.

Для того, чтобы получить информацию об остатке вычета через Интернет, действуйте по следующему алгоритму:

Шаг 3. Получите информацию об остатке вычета.

В рамках НК предусмотрено право граждан на получение вычета при оформлении ипотечного кредита. Кроме основной суммы компенсации (в общем порядке – до 260 тыс. руб.) Вы можете вернуть НДФЛ, рассчитанный с суммы начисленных процентов. Однако, как и в ситуации с вычетом на жилье, купленное за собственные сбережения, оформление возврата при ипотеке имеет свои нюансы.

- если Вы оформили ипотеку до 01.01.14, то Вы можете вернуть налог со всей суммы начисленных процентов (налоговый вычет равен 100% суммы процентов);

- если кредит получен после 01.01.14, то размер вычета по процентам для Вас ограничен 3 млн. руб., то есть Вы сможете компенсировать максимум 390 тыс. руб.

Обращаем внимание на то, что при определении размера вычета решающим фактором является дата оформления права собственности и факт получения квартиры по акту приема-передачи. Если согласно выписки из Росреестра, Вы получили квартиру в собственность до 01.01.14, то размер вычета для Вас неограничен.

Кто может оформить возврат?

На возврат уплаченных налогов имеет право любой гражданин, который самостоятельно выплачивает налог с доходов или имеет в качестве налогового агента работодателя и официальную зарплату.

Есть группы лиц, которые не могут претендовать на вычет:

- те, кто уже пользовался этим правом раньше;

- неналоговые резиденты РФ;

- если жилплощадь приобретена за счет государства или работодателя;

- студенты, пенсионеры и группы лиц, не имеющие официального дохода, получающие различные пособия.

ВАЖНО!

Если родители покупали квартиру на несовершеннолетнего ребенка, то они могут воспользоваться вычетом за него.

Перечень документов

Существует стандартный перечень документов, которые необходимо предоставить для получения налоговой льготы:

- Удостоверение личности – паспорт.

- Справка, подтверждающая уплату подоходного налога за предшествующий год по форме 2-НДФЛ.

- Налоговая декларация о доходах. Составляется налогоплательщиком самостоятельно за конкретный год и предоставляется на специальном бланке. Можно подать через сайт «Госуслуги» или на сайте налоговой в «Личном кабинете».

- Личное заявление, которое оформляется в свободной форме (по образцу) и фиксирует желание налогоплательщика получить соответствующий возврат средств.

- Докмуенты, подтверждающие право на данную льготу.

Документы, которые подтверждают право на получение вычета, зависят от вида вычета. Это могут быть:

- Бумаги, свидетельствующие о совершении покупки недвижимости, а также оформлении на нее права собственности.

- Договор с учебным учреждением и его лицензия.

- Для вычета на лечение – договор с лечебным учреждением и его лицензия, заверенная нотариусом. Все это выдается на основании чеков, которые есть у пациента. Если чеков не будет, то клиника не даст подтверждающих документов об оплате лечения.

- Для вычета на детей понадобится свидетельство о рождении. Если ребенок студент – справка о том, что он обучается на дневном отделении. Справка о заключении брака, если родители его зарегистрировали. Для ребенка с инвалидностью – соответствующее медицинское заключение.

Для родителей, которые воспитывают ребенка в одиночку – дополнительные бумаги о подтверждении статуса одиночки. Для приемных родителей – постановление органов опеки или договор о приемной семье.

3-НДФЛ: сумма, перешедшая с предыдущего года

Вычет, который не был получен в предыдущем году в полном размере, переходит на следующий отчетный период.

Рассмотрим на нашем примере.

Иванов И. А. приобрел квартиру в 2021 году. Его годовой доход в этом же году составил 300 000,00 рублей. Он оформлял вычет в 2018 году, заполнив декларацию 3-НДФЛ.

Максимальная сумма предоставляемого вычета — 2 000 000,00 рублей.

Он заявил на получение вычета на основании своего годового дохода (300 000,00 рублей). Высчитываем оставшуюся сумму налогового вычета:

2000000 — 300000 = 1700000,00 рублей.

Эта сумма и будет вычетом, который переходит с предыдущего года.

Сколько раз можно

Что касается имущественного вычета при покупке недвижимости, то количество раз ограничивается в зависимости от года приобретения недвижимости.

Если квартира или дом были куплены до 2014 года, то обращение можно произвести лишь раз в жизни, вне зависимости от суммы вычета. Для недвижимости, приобретенной после указанной даты, можно обращаться несколько раз в пределах установленного лимита. Это означает, что пока налогоплательщик не наберет вычетом 260 тысяч рублей, он имеет право обращаться за льготой по каждой приобретенной квартире.

ВАЖНО!

После того как сумма будет исчерпана, налогоплательщик теряет право на вычет на последующие покупки недвижимости.

Сумма

Лимит по недвижимости на получение возврата составляет 260 тысяч рублей. Это 13 % от суммы покупки в 2 млн рублей. Это означает, что за дом, купленный за 4 млн рублей, все равно выплачено будет не более установленного законом лимита.

Если недвижимость куплена за меньшую сумму, то у налогоплательщика остается право на возврат. Например, с квартиры, купленной за 1,5 млн рублей, возврат составит 195 тысяч рублей. При покупке второй квартиры можно подавать заявление на возврат еще 65 тысяч (если это не больше, чем 13 % от стоимости).