Декларация УСН – это сравнительно простая отчётность. Заполнить её можно самостоятельно от руки на бумажном носителе или подготовить на компьютере. декларации и ознакомиться с образцом заполнения вы можете здесь.

Но есть ещё более простой способ подготовить декларацию УСН за 2021 год – в онлайн-сервисе. По итогу вы получите готовый к печати файл отчётности в формате excel или pdf. О том, как это сделать, мы расскажем в нашей статье.

Подготовить декларацию УСН онлайн

Как работать в онлайн-сервисе подготовки декларации УСН

Для начала надо зарегистрироваться в сервисе, указав свой электронный адрес и приняв условия обработки персональных данных.

При переходе в личном кабинете на страницу формирования декларации УСН открывается такое окно.

Здесь надо выбрать категорию налогоплательщика и вариант налогообложения на УСН: Доходы или Доходы минус расходы.

Обратите внимание на строчку «Титульный лист». Если, по какой-то причине, вы не хотите указывать регистрационные данные ИП или ООО в самом сервисе, то можете подготовить декларацию без них. В этом случае выбирайте формат excel и после скачивания декларации с числовыми показателями внесите свои данные самостоятельно.

Но, конечно, проще указать необходимые данные сразу в сервисе. Мы гарантируем нашим пользователям соблюдение политики конфиденциальности.

Если возле титульного листа вы проставите галочку в поле «Заполнить», то в интерфейсе откроются новые поля. Рядом с каждым из них есть соответствующие сноски-подсказки.

Теперь на примерах посмотрим, как выглядит заполненная декларация УСН в интерфейсе сервиса и в готовом виде, для печати.

Пример заполнения в онлайн-сервисе декларации УСН Доходы

Сначала выберем категорию плательщика УСН 6 процентов. В нашем примере это будет декларация для ИП без работников. Титульный лист оформляем сразу в онлайн-сервисе, поэтому рядом с полем «Заполнить» у нас стоит галочка.

Обратите внимание: для примера мы указали условный ИНН, но вам надо вписать свой реальный налоговый номер, иначе декларация не будет сформирована.

Если декларацию подаёт не сам налогоплательщик лично, то в поле «Декларацию подает» надо выбрать вариант «Представитель». В этом случае откроются дополнительные поля для указания реквизитов доверенности.

Что касается даты подачи декларации, то если вы не уверены, что подадите отчётность в конкретный день, не надо проставлять галочку в соответствующем поле. В этом случае дату и личную подпись вы проставите позже от руки.

Переходим к заполнению второй части декларации УСН – полученных доходов и уплаченных страховых взносов. По правилам налогового учёта эти показатели в декларации отражаются в нарастающем порядке с начала года.

Однако в полях сервиса вам надо указать доходы и взносы отдельно по каждому кварталу, а не с начала года. Об этом сказано в сносках-подсказках соответствующих полей.

Предположим, наш предприниматель получил следующие доходы:

- 1 квартал – 100 000 рублей;

- 2 квартал – 230 000 рублей;

- 3 квартал – 170 000 рублей;

- 4 квартал – 220 000 рублей.

Именно в таком виде данные о доходах надо внести в поля сервиса. В готовой декларации они будут отображаться, как полагается, нарастающим итогом с начала отчётного года.

Далее надо указать в полях сервиса страховые взносы, уплаченные в каждом квартале по отдельности. В декларации при этом будут отражаться не просто уплаченные взносы, а те суммы, которые уменьшают исчисленный налоговый платёж.

Например, ИП из нашего примера заплатил в 1 квартале 7 000 рублей взносов за себя. Но поскольку авансовый платеж за 1 квартал равен 6 000 рублей, то в соответствующей строке декларации будет стоять эта сумма (максимально возможная для уменьшения налога), а не 7 000 рублей, которые были уплачены.

Остается указать налоговую ставку. Стандартная ставка УСН составляет 6%, но ИП на каникулах применяют нулевую налоговую ставку, тогда им надо указать в этих полях 0%.

Если в каком-то квартале доходов не было или ИП зарегистрировался в последние месяцы года, то всё равно надо заполнить все поля по той ставке, которая действовала в течение года. Исключение – плательщики УСН Доходы, которые в течение года переезжали в Крым или уезжали из него. Тогда у них какие-то кварталы могут облагаться по ставке 6%, а какие-то – по ставке 3%.

Кроме того, сервис по формированию деклараций УСН позволяет учесть расходы при оплате торгового сбора (пока действует только в Москве). При необходимости указать уплаченный торговый сбор надо проставить соответствующую галочку.

Предприниматель из нашего примера не платит торговый сбор, поэтому поля его декларации в интерфейсе выглядят так.

Остаётся выбрать, в каком формате вы хотите получить заполненную декларацию УСН и скачать её для печати. Готовую декларацию по нашему примеру, подготовленную в онлайн-сервисе, для ознакомления можно скачать здесь.

В вашей декларации УСН будут, разумеется, указаны те данные, которые вы внесли в поля сервиса.

Как оплатить налог по УСН

Авансовые платежи по УСН уплачиваются:

- за 1 квартал до 25 апреля,

- за полугодие до 25 июля,

- за 9 месяцев до 25 октября.

Срок уплаты налога по УСН для ООО — 31 марта, для ИП — 30 апреля.

Если у ИП нет наёмных работников, то он может уменьшить налог по УСН на всю сумму страховых взносов, уплаченных в течение года. ООО и ИП, у которых есть наёмные работники, могут уменьшить налог не более, чем на 50 %.

За неуплату авансовых платежей (налога) по УСН могут быть начислены пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. За неуплату налога также может быть наложен штраф в размере от 20 до 40 % от неуплаченной суммы.

Пример заполнения в онлайн-сервисе декларации УСН Доходы минус расходы

Первая часть декларации для УСН Доходы минус расходы заполняется аналогично декларации УСН Доходы, поэтому повторять её не будем.

Вторая часть декларации заполняется иначе. Во-первых, здесь есть отдельные поля для указания понесённых расходов. Во-вторых, страховые взносы для этого варианта упрощённой системы включены в общую сумму расходов, поэтому отдельно не указываются. В-третьих, на УСН Доходы минус расходы применяются другие налоговые ставки: от 5% до 15% (ставки устанавливаются нормативными актами субъектов РФ). В-четвёртых, есть отдельное поле для отражения в декларации убытков прошлых лет, если они получены.

Правила налогового учёта для УСН Доходы минус расходы приближены к расчёту налога на прибыль. Кроме того, есть особенности учёта некоторых видов затрат, например, товаров, купленных для перепродажи. Если вы сомневаетесь в том, что правильно учли свои расходы, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Для примера онлайн-заполнения декларации по УСН Доходы минус расходы возьмём ООО «Вега». Убытков прошлых лет у организации не было, налоговая ставка стандартная – 15%. Вот как выглядят заполненные поля интерфейса.

В заполненной декларации по этому примеру доходы и расходы отражаются в нарастающем порядке, как и для УСН Доходы.

Заполнение декларации на конкретном примере

Правила заполнения документа в случае прекращения деятельности схожи с правилами, используемыми при формировании годовой отчетности. Но есть несколько отличий:

- код налогового периода не 34, как в годовой отчетности, а 50;

- так как ИП прекратил деятельность до конца года, то в тех отчетных периодах, которые не были завершены, будут стоять прочерки.

- уплаченные страховые взносы после даты прекращения деятельности в расчет не берутся.

Рассмотрим заполнение декларации по случаю прекращения деятельности ИП. Данный образец сформирован автоматически, с помощью формы, расположенной в левой колонке сайта.

Исходные данные для заполнения:

ИП Восьмеркин Никодим Пантелеевич.

Дата внесения записи в ЕГРИП о прекращения деятельности 13.08.2019.

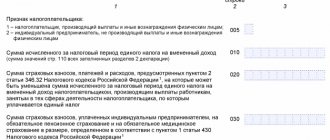

Доходы, полученные в 1 квартале – 454551 руб., во 2 квартале – 333211 руб., в 3 квартале – 123041 руб.

Взносы в ПФР и ФФОМС в 1 квартале – 9059,5 руб., во 2 квартале – 9059,5 руб. Предприниматель в 3 квартале доплатил оставшуюся сумму (вычислить ее можно воспользовавшись нашим калькулятором страховых взносов ИП), но так как эта сумма платилась после даты прекращения деятельности, то в расчетах она не учитывается.

ИП является плательщиком торгового сбора, выплатил в 1 квартале – 3433 руб., во 2 квартале – 3323 руб. В 3 квартале была выплачена задолженность по торговому сбору, но так как эта сумма вносилась после даты прекращения деятельности, то в декларации она не учитывается.

Заполняем поля формы, используя исходные данные, ставим галочку «Сформировать декларацию для печати», заполняем «Данные для титульного листа».

Нажимаем кнопку «Рассчитать», и загружаем готовую декларацию по появившейся ссылке. Несмотря на то, что предприниматель «закрывался» в августе, в строках документа за отчетный период 9 месяцев поставлены прочерки.

Как уже говорилось, при прекращении деятельности ИП налоговым периодом считается период с 1 января по дату закрытия ИП, поэтому отчетного периода 9 месяцев в нашем примере просто нет.

Вы можете скачать данный образец декларации при закрытии ИП в формате PDF с расчетами и пояснениями.

Сроки сдачи декларации УСН

Обратите внимание – в связи с пандемией коронавируса для некоторых ИП и организаций сроки уплаты налогов и подачи отчётности могут быть перенесены, краткая информация в сводной таблице от ФНС, подробности описаны в этой статье.

Срок сдачи декларации по упрощённой системе налогообложения зависит от организационно-правовой формы налогоплательщика:

- организации – не позже 31 марта года, следующего за отчётным;

- индивидуальные предприниматели — не позже 30 апреля года, следующего за отчётным.

Нулевая декларация на год сдаётся в те же самые сроки. Кроме того, установлены также специальные сроки подачи декларации УСН для отдельных ситуаций: снятии с налогового учета или нарушении требований для этого режима.

Как подать декларацию по УСН

Декларацию по УСН по итогам года необходимо подать для ООО — до 31 марта, для ИП — до 30 апреля.

При переходе на другой режим налогообложения или прекращении деятельности декларацию необходимо подать не позднее 25 числа следующего месяца.

Декларацию можно подать лично или через представителя по нотариальной доверенности, а также отправить по почте письмом с объявленной ценностью и описью вложения.

Внимание! При задержке подачи декларации на срок более 10 рабочих дней налоговая может заблокировать ваш расчётный счёт.

За непредставление декларации по УСН может быть наложен штраф в размере 5 % от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 % и не менее 1000 руб.

Нужен ли двухмерный шртих-код на декларации УСН?

Обратите внимание! В некоторых налоговых инспекциях встречается практика отказа в приёме декларации без двухмерного штрих-кода. Отказ по такой причине не является правомерным.

Исчерпывающий перечень законных оснований содержится в п.28 приказа Минфина России от 02.07.2012 N 99н и не содержит требования о наличии двухмерного штрих-кода. О том же пишет ФНС в письме от 18 апреля 2014 г. N ПА-4-6/7440: «Отсутствие на бланке налоговой декларации двумерного штрих-кода или представление налоговой декларации по форме, соответствующей по составу показателей утвержденной форме, но не подлежащей обработке автоматизированным способом, не являются причинами для отказа в приеме соответствующей налоговой декларации.»

Если вам отказывают в приёме декларации по данной причине, требуйте оформление письменного отказа с указанием причины (скорее всего уже на этом этапе проблема разрешится в вашу пользу) и обжалуйте его в порядке досудебного урегулирования споров.