Практика показывает, что статус налогового резидента или нерезидента РФ при заполнении раздела 2 формы расчёта 6-НДФЛ вызывает у бухгалтеров много вопрос. В этой консультации с помощью разъяснений ФНС России разбираем 2 примера: перерасчет НДФЛ в связи с утратой работником статуса налогового резидента и ошибочное удержание налога по ставке 13% с зарплаты работника-нерезидента.

Также смотрите:

- 6-НДФЛ и справку о доходах объединят в один документ: опубликован проект новой формы

- Как заполнять 6-НДФЛ в 2021 году: официальная инструкция

Что нужно знать

В письме от 29.06.2020 № БС-4-11/10498 ФНС России напомнила, что при получении оплаты труда дата фактического получения налогоплательщиком такого дохода – последний день месяца, за который ему начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором/контрактом (п. 2 ст. 223 НК РФ).

При выплате дохода в натуральной форме или получении материальной выгоды удержание исчисленной суммы НДФЛ производят за счет любых доходов, выплачиваемых налоговым агентом физлицу в денежной форме. При этом удерживаемая сумма НДФЛ не может превышать 50% выплачиваемого дохода в денежной форме.

Как отмечает ФНС, иных ограничений по удержанию начисленной суммы налога из соответствующих доходов НК РФ не предусмотрено.

Как установить 12-месячный период

12 следующих подряд месяцев, необходимые для установления налогового статуса человека, – это не календарный год с 1 января по 31 декабря.

Этот период может начаться в одном налоговом периоде, а продолжиться в другом (письма Минфина России от 25 сентября 2012 г. № 03-04-06/6-289, от 31 мая 2012 г. № 03-04-05/6-670 и др.).

Так, если налоговый статус определяется на 30 сентября 2018 года, то 12-месячный период начинается 30 сентября 2021 года, а заканчивается 29 сентября 2021 года, если на 15 сентября 2021 года, то начало периода – 15 сентября 2021 года и окончание – 14 сентября 2018 года.

А в течение календарного года работодатель должен контролировать налоговый статус работников: при выплате зарплаты – на каждую дату начисления – в последний день календарного месяца, который по этому виду доходов считается моментом получения, на день выплаты доходов – по другим их видам, например, по отпускным.

Ситуация 1: перерасчет НДФЛ в связи с утратой работником статуса налогового резидента РФ

Допустим, что сотруднику организации – налоговому резиденту Российской Федерации заработная плата за январь выплачена 31.01.2019. В эту же дату удержан и перечислен налог на доходы физических лиц. В феврале 2021 сотрудник утратил статус налогового резидента, и при выплате зарплаты за февраль удержан НДФЛ уже по ставке 30% с зачетом ранее удержанной суммы налога.

Данные выплаты в разделе 2 расчета по форме 6-НДФЛ за 1 квартал 2019 года отражают:

- по строке 100 – указывают 31.01.2019 (зарплата за январь 2019);

- по строке 110 – 31.01.2019;

- по строке 120 – 01.02.2019;

- по строкам 130 – 10 000;

- по строкам 140 – 1 300.

И далее:

- по строке 100 – 28.02.2019 (зарплата за февраль 2019);

- по строке 110 – 28.02.2019;

- по строке 120 – 01.03.2019;

- по строкам 130 – 10 000;

- по строкам 140 – 4400 (с учетом абз. 1 ст. 138 ТК РФ).

Согласно абз. 1 ст. 138 ТК РФ, общий размер всех удержаний при каждой выплате зарплаты не может превышать 20%. А в случаях, предусмотренных федеральными законами, – 50% з/п, причитающейся работнику.

При удержании из доходов НДФЛ, ранее исчисленного и ошибочно не удержанного из ранее сделанных выплат, следует учитывать это ограничение.

Также:

- по строке 100 – 31.03.2019 (зарплата за март 2019);

- по строке 110 – 01.04.2019;

- по строке 120 – 02.04.2019;

- по строкам 130 – 10 000;

- по строкам 140 – 3300 (с учетом абз. 1 ст. 138 ТК РФ).

Как платить налоги за иностранца на патенте

Количество 10 Декабря 2021

Иностранцы

, которые трудятся в России у работодателя или физлица, часто платят налог на доходы в особой форме – в виде стоимости

патента

. Сумма патента для иностранных граждан зависит от региона, где они трудятся.

Налог на доходы (НДФЛ) с зарплаты иностранца, который трудится на основании патента, считается по ставке 13%

. От его статуса – резидент или нерезидент, ставка налога не зависит.

Статус иностранца влияет на вычеты. Вычеты представляются только тому, кто является резидентом РФ.

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Основания для уменьшения НДФЛ

Работодатель может уменьшить НДФЛ на фиксированные авансовые платежи, уплаченные работником по патенту за этот же год.

Для этого нужны следующие документы:

П/нДокументыОписание

| 1 | Заявление работника об уменьшении налога и платежный документ об уплате фиксированного платежа | Образец заявления можно скачать. |

| 2 | Уведомление из ИФНС, подтверждающее право работодателя в отношении конкретного мигранта уменьшить налог | Необходимо направить в налоговый орган форму (КНД 1110055) вместе с копией заявления работника и квитанцией об уплате (из п. 1 текущей таблицы) |

Уведомление можно получить только за текущий год. В следующем году нужно обратиться за новым уведомлением.

Пример.

| Например, в ноябре 2021 года в организацию устроился иностранец, у которого патент оплачен на полгода – с октября по март 2021 года включительно. Работодатель на основании уведомления, полученного 5 декабря 2021 года, может уменьшить НДФЛ на авансы только за ноябрь и декабрь 2021 года. Для уменьшения налога в 2021 году нужно получить новое уведомление из ИФНС.Если бы в данной ситуации налоговый агент получил уведомление в январе 2021 года, он вправе уменьшить сумму налога за ноябри и декабрь 2021 года на платежи, уплаченные мигрантом в 2021 году. |

Как уменьшить налог?

Для уменьшения НДФЛ нужно сделать следующее.

- Собрать

необходимые документы. - Рассчитать

сумму налога по ставке 13%. При этом вычеты по НДФЛ (стандартные, имущественные и социальные) предоставляются только резидентам. Если работник в начале года был налоговым нерезидентом, а затем, например, в июне, стал резидентом, то ему могут быть представлены вычеты, а также произведен перерасчет налога с начала года. - Фактически уменьшить

НДФЛ на фиксированные авансовые платежи, уплаченные работником за период действия патента, приходящийся на

текущий год

. Налог, перечисленный в бюджет с начала года до получения уведомления, нужно вернуть работнику в обычном порядке.

Пример расчета НДФЛ при смене налогового статуса.

| С января по май мигрант на патенте начислялась заработная плата в размере 20 000 руб. в месяц. НДФЛ удерживался по ставке 13%, сумма за 5 месяцев составила 13 000 руб.(20 000 руб. * 5 мес. * 13%) = 13 000 руб.В июне работник стал налоговым резидентом и завил о стандартном вычете на ребенка – 1 400 руб. в месяц. Тогда нужно пересчитать налог с начала года, сумма НДФЛ за июнь будет равна 1 508 руб.(20 000 руб. – 1 400 руб.) * 6 мес. * 13% – 13 000 руб. = 1 508 руб. |

Если по итогам года сумма уплаченного за этот год фиксированного платежа окажется больше, чем сумма НДФЛ, удержанная из дохода работника за год, то незачтенный остаток авансового платежа не переносится на следующий год и не возвращается физическому лицу.

Как заполнить форму 2-НДФЛ?

При заполнении 2-НДФЛ

на иностранца, который работает по патенту, нужно обратить внимание на следующее.

В поле «Статус плательщика

» нужно указать – 6.

В разделе «Общие суммы дохода и налога

» в соответствующем поле нужно отразить сумму уплаченных иностранцем фиксированных авансовых платежей, на которую был уменьшен налог.

Если платежи по патенту превысили налог, рассчитанный с дохода иностранца, в поле «Сумма фиксированных авансовых платежей

» – ставиться сумма исчисленного налога, в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом», «Сумма налога, не удержанная налоговым агентом» – указывается ноль.

Образец заполнения справки 2-НДФЛ для иностранца на патенте

Как заполнить расчет 6-НДФЛ?

Работодатели должны включить данные по иностранцам, которые работают на основании патента, в расчет по форме 6-НДФЛ

.

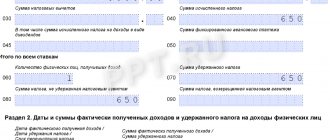

По строке 040 – отражается сумма исчисленного налога, в эту сумму нужно включить НДФЛ с иностранцев на патенте.

По строке 050 – указывается общая сумма фиксированных авансовых платежей по иностранцам на патенте, которая уменьшает НДФЛ. Эта сумма не должна превышать общую величину исчисленного налога.

В строках 100 и 130 – заполняется дата фактического получения дохода и сумма фактически полученного дохода.

В строках 110, 120 и 140 – по таким работникам проставляются нули, поскольку налога к удержанию и перечислению нет.

Пример заполнения расчета 6-НДФЛ со сведениями об иностранце на патенте

Должны ли иностранцы на патенте сдавать форму 3-НДФЛ?

Иностранному гражданину, работающему в России по трудовому договору на основании патента, нужно сдать форму 3-НДФЛ, если:

- он работал по найму у физических лиц

для

личных

,

домашних

и иных подобных нужд и сумма уплаченных фиксированных авансовых платежей за год меньше общей суммы НДФЛ; - патент аннулирован.

Как платить налоги за иностранца на патенте

Иностранцы

, которые трудятся в России у работодателя или физлица, часто платят налог на доходы в особой форме – в виде стоимости

патента

. Сумма патента для иностранных граждан зависит от региона, где они трудятся.

Налог на доходы (НДФЛ) с зарплаты иностранца, который трудится на основании патента, считается по ставке 13%

. От его статуса – резидент или нерезидент, ставка налога не зависит.

Статус иностранца влияет на вычеты. Вычеты представляются только тому, кто является резидентом РФ.

По общему правилу налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Ситуация 2: ошибочное удержание НДФЛ по ставке 13% с зарплаты работника-нерезидента

Сотруднику организации, не являющемуся налоговым резидентом Российской Федерации, заработная плата за январь выплачена 31.01.2019. В эту дату ошибочно удержан и перечислен налог на доходы физических лиц по ставке 13%. В феврале 2021, обнаружив ошибку, бухгалтерия сделала перерасчет сумм НДФЛ.

Данную выплату в разделе 2 формы 6-НДФЛ за 1 квартал 2021 года отражают с учетом произведенного перерасчета:

- по строке 100 – 31.01.2019 (зарплата за январь 2019);

- по строке 110 – 31.01.2019;

- по строке 120 – 01.02.2019;

- по строкам 130 – 10 000;

- по строкам 140 – 3000.

А также:

- по строке 100 – 28.02.2019 (зарплата за февраль 2019);

- по строке 110 – 28.02.2019;

- по строке 120 – 01.03.2019;

- по строкам 130 – 10 000;

- по строкам 140 – 3000.

Читать также

31.07.2020

Когда заполнять строку 090 в 6 НДФЛ

Статья акутальна на: Декабрь 2021 г.

В строке 090 отчета по форме 6 НДФЛ налоговый агент отражает показатели обязательного подоходного сбора, возвращенного сотрудникам. В каких случаях это делается и как правильно заполнить данную ячейку.

Как заполнять эту строку, в зависимости от способа налогообложения. Ячейка под номером 090 последняя в разделе 1 расчета по форме 6 НДФЛ. Как и весь раздел, заполняется нарастающим итогом с начала календарного года и до конца отчетного периода. Порядок заполнения тот же, как и раздела 1.

Расшифровывать указываемое здесь значение по ставкам подоходного налога не надо, поэтому туда входит равный показатель. В отличие от строчек 010 – 050, оно встречается только один раз в декларации.

Число, какое указывается в ячейке – показатель, отражающий сумму НДФЛ, которую работодатель, в лице налогового агента, вернул работнику – налогоплательщику.

- Обязательное уведомление работника о факте излишнего исчисленного налога. Оно будет приложением к отчету;

- работник пишет письменное заявление на имя нанимателя с просьбой о возврате излишне удержанного с него обязательного подоходного сбора;

- если физическое лицо меняет статус с нерезидента на резидента, то возврат делает не работодатель, а орган ФНС. Процесс происходит в заявленном порядке.

Такие пояснения прописаны в данной статье.

Как правильно сформировать показатель по строке 090

Работодатель, заполняя расчет 6 НДФЛ, учитывает следующие нюансы:

- При заполнении строки 090 отражается сбор, вернувшийся работникам с излишнего взыскания за отчетный период;

- также учитываются значения, возвращенные в прошлом отчетном периоде;

- если сбор будет возвращать ФНС, а не агент, то последний этот показатель в ячейке не отражает.

Но, в ситуации, когда лишнее значение удержано работодателем, а возврат делает ФНС, предусмотрен следующий порядок:

- Подать декларацию по обязательному подоходному сбору должен сам наемный сотрудник, а не агент;

- в строке 090 отражается информация только по налоговому агенту, но не по налогоплательщику.

На заметку! Если рабочий написал заявление на предоставление вычета, а работодатель этого не сделал, значит он удержал с сотрудника лишнюю сумму сбора. Тогда возврат будет отражаться в строке 090 в 6 НДФЛ.

Например, сотрудник вправе на имущественный вычет. Соответствующие бумаги принес только в апреле. В ячейке 030 отражают значение предоставляемого вычета, но с того периода, в котором работодатель получил документальное подтверждение.

Имущественный вычет, по общему правилу, предоставляется с начала года. Но, обязанности по подаче «уточненки» в период с января по апрель у нанимателя не возникает. Впервые вычет будет отражен в отчете за полугодие. Исправлять расчет за 1 квартал не нужно.

На ту сумму налога, возвращенную налоговым агентом конкретному работнику, работодатель уменьшает текущие платежи по сотрудникам. Но в ячейках 070 и 140 указывают налог с заработной платы.

Получится так, что показатель удержанного налога будет больше показателя, перечисленного в бюджет. Контрольные соотношения будут разделяться. Это не считается правонарушением, и санкции не могут возникнуть.

Пример

Для наглядности приведем пример заполнения.

НДФЛ с зарплаты за декабрь удержан уже 07. 01.

Расчет по форме 6 НДФЛ будет выглядеть так:

Заключение

Важно правильно заполнить отчет, в том числе и значение по строке 090. Указание неверных показателей приводит к штрафным санкциям со стороны налоговой инспекции.

Похожие публикации

Строка 90 в 6-НДФЛ входит в состав обобщающего раздела 1 отчетной формы.

Данные в нее должны вноситься по аналогии с показателями других граф этого раздела – накопительно за налоговый период, то есть с начала года и до конца отчетного периода (с января по последний день 1 квартала, полугодия, 9-тимесячного интервала, или года).

Строка 090 предназначена для выделения сведений по суммам подоходного налога, которые были возвращены работодателем (налоговым агентом) физического лица в отчетном периоде. Показатель вводится без копеек, так как налог исчисляется с округлением до целых рублей.