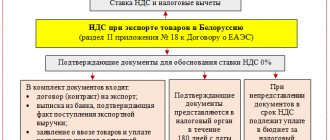

По какой ставке считать белорусский НДС

При ввозе товаров из Белоруссии российский импортер обязан уплатить ввозной НДС, причем независимо от того, на территории какой страны они были произведены (об этом свидетельствует письмо Минфина РФ от 08.09.2010 № 03-07-08/260). Исключений ни для кого не делается: в данном случае налогоплательщики платят НДС независимо от выбранной системы налогообложения.

Однако существует перечень товаров, освобожденных от импортного НДС. Прежде всего, это списки, приведенные в ст. 150 НК РФ и изданном в соответствии с ней постановлении Правительства РФ от 30.04.2009 № 372. Применяется и освобождение по ст. 149 НК РФ.

Список случаев, когда не нужно платить НДС по импорту из Белоруссии, смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Для не освобождаемого от налога товара ставки при ввозе из Белоруссии действуют обычные — 20% или 10% — в зависимости от вида товаров. Пониженная 10%-я ставка предусмотрена для товаров, входящих в специальные перечни, устанавливаемые Правительством РФ. В частности, для продтоваров и детской продукции такие перечни утверждены постановлением Правительства РФ от 31.12.2004 № 908. Ввозная продукция, для которой льгот не установлено, облагается по ставке 20%.

При отгрузках переходного периода (2018-2019 гг.) выбирать ставку НДС нужно было, ориентируясь не на дату отгрузки товаров иностранным продавцом, а на дату их принятия на учет российским покупателем. Если товар был отгружен в 2021 году, а на учет принят в 2019-м, ставка должна быть 20%.

Рассчитать НДС по импорту из Белоруссии вам поможет Готовое решение от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив демо-доступ к системе.

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

Уплатить НДС нужно до 20 числа месяца, следующего за тем, в котором ввезенные товары были приняты на учет.

Важно! Подсказка от КонсультантПлюс НДС при ввозе по договору лизинга (если предусмотрен переход права собственности на предмет лизинга) уплачивайте по каждому лизинговому платежу не позднее… Подробнее смотрите в К+. Это можно сделать бесплатно.

КБК для уплаты: 182 1 0400 110.

Платить налог следует в свою ИФНС.

Если у компании имеется переплата по федеральным налогам, импортный НДС они могут не перечислять совсем. Однако в этом случае инспекторам необходимо подать соответствующее заявление с ходатайством о зачете переплаты.

При этом следует иметь в виду, что согласно п. 4 ст. 78 НК РФ, на принятие решения о зачете налоговикам дается 10 рабочих дней с даты подачи такого заявления. И если организация направит его без учета того, что оплата должна быть сделана к определенному дню, вполне вероятна ситуация, что инспекция проведет зачет, когда срок уплаты НДС уже пройдет, и тогда будут начислены пени.

Как платить НДС при ввозе товаров

При импорте товаров из Белоруссии и Казахстана компания должна перечислить в бюджет ввозной НДС (ст. 3 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25 января 2008 года «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе»). Налог нужно заплатить в налоговую инспекцию по месту учета компании (ст. 2 Протокола от 11 декабря 2009 года «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе» (далее — Протокол о порядке взимания косвенных налогов).

Такие правила действуют независимо от того, в какой стране произведены импортируемые товары — в Белоруссии, Казахстане или каком-то другом государстве (письмо Минфина России от 8 сентября 2010 г. № 03-07-08/260). То есть если из Республики Беларусь вы ввозите норвежские товары, то будут действовать правила уплаты НДС в рамках Таможенного союза.

Примечание. Если ваша компания на упрощенке Компании на упрощенке, как и на общем режиме, одинаково платят НДС при импорте товаров из Таможенного союза и сдают налоговикам специальную декларацию. Никакой разницы нет.

При этом платить налог должны организации не только на общей системе налогообложения, но и применяющие специальные налоговые режимы (п. 1 ст. 2 Протокола о порядке взимания косвенных налогов). В то же время есть перечень продукции, ввоз которой в Россию освобожден от НДС. Это, к примеру, технологическое оборудование. Полный перечень такой продукции приведен в статье 150 Налогового кодекса РФ.

Как рассчитать стоимость товаров

Рассчитывать сумму НДС нужно со стоимости товаров, которую компания оплачивает поставщику по условиям договора. Для подакцизных товаров их стоимость нужно увеличить на сумму акцизов. Расходы, которые по условиям договора не входят в стоимость товаров (например, по транспортировке), при расчете НДС не учитывают (письмо Минфина России от 14 апреля 2011 г. № 03-07-14/33). Налог надо рассчитать на дату, когда товары приняты на учет (п. 2 ст. 2 Протокола о порядке взимания косвенных налогов). Порядок расчета будет зависеть от того, в какой валюте составлен договор и в какой валюте покупатель оплачивает товар.

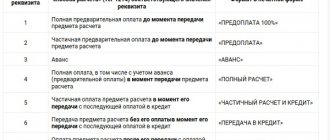

Договор и оплата в рублях. Налог рассчитывают исходя из договорной стоимости товаров, которую поставщик указывает также в отгрузочных документах (накладных).

Договор и оплата в валюте. При расчете НДС стоимость нужно пересчитать в рубли по курсу на дату принятия товаров на учет.

Договор — в валюте или у. е., оплата в рублях. Если в отгрузочных документах цена указана в валюте или у. е., то стоимость надо пересчитать в рубли по курсу на дату принятия товаров на учет. Такой вывод следует из правил заполнения заявления о ввозе продукции (п. 3 приложения № 2 к Протоколу от 11 декабря 2009 года «Об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза об уплаченных суммах косвенных налогов» (далее — Протокол об обмене информацией).

По договору, заключенному в валюте или у. е., компания может перечислить поставщику из Белоруссии или Казахстана предоплату. В этом случае не ясно, на какую дату пересчитывать стоимость товара в рубли в целях НДС — на дату уплаты аванса или на дату принятия товаров на учет. Как мы выяснили, в Минфине России считают правильным второй вариант.

Так как в налоговом учете в такой ситуации стоимость товаров пересчитывают в рубли на дату предоплаты, налоговая база для НДС и для налога на прибыль, а также бухучета будет разной.

Пример 1: Как рассчитать ввозной НДС при перечислении аванса поставщику Компания приобретает у белорусского поставщика товары на сумму 50 000 евро. Согласно договору компания перечисляет аванс в рублях по курсу на дату оплаты. Курс Банка России на дату перечисления аванса составляет (условно) 47,5759 руб/EUR, на дату получения товаров — 47,8279 руб/EUR. В первичке поставщик указал стоимость в евро. Сумма аванса составляет 2 378 795 руб. (50 000 EUR x 47,5759 руб/EUR). По этой стоимости бухгалтер отразил товары в налоговом и бухгалтерском учете. Ввозной НДС равен 430 451,10 руб. ((50 000 EUR x 47,8279 руб/EUR) x 18%).

Если в счетах-фактурах и первичке стоимость приведена в российских рублях, то с нее и нужно рассчитывать сумму НДС.

По какой ставке считать налог

Импортный НДС, как и обычный, надо рассчитать по ставке 18 или 10 процентов — в зависимости от вида продукции (п. 5 ст. 2 Протокола о порядке взимания косвенных налогов). Пониженную 10-процентную ставку можно применить при ввозе товаров, которые входят в один из перечней, утвержденных Правительством РФ по Общероссийскому классификатору продукции или Товарной номенклатуре внешнеэкономической деятельности (п. 20 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33, письмо Минфина России от 4 августа 2014 г. № 03-07-07/38358). Например, по продовольственным товарам и продукции для детей ориентируйтесь на перечни, утвержденные постановлением Правительства РФ от 31 декабря 2004 г. № 908. Для ввоза остальной продукции действует ставка 18 процентов.

В какие сроки перечислить налог в бюджет

Перечислить НДС в инспекцию надо не позднее 20-го числа месяца, следующего за месяцем принятия импортированных товаров на учет (п. 7 ст. 2 Протокола о порядке взимания косвенных налогов). В то же время компания, у которой в бюджете есть переплата по федеральным налогам, ввозной НДС вправе не перечислять (подп. 2 п. 8 ст. 2 Протокола). Но тогда нужно заранее сдать инспекторам заявление с просьбой зачесть переплату. Ведь на то, чтобы принять решение о зачете, у инспекторов есть 10 рабочих дней с даты получения заявления (п. 4 ст. 78 НК РФ). Если компания сдаст заявление позже, то инспекторы проведут зачет уже после срока уплаты налога и начислят пени.

Различия в НДС при ввозе товаров из Таможенного союза и обычном импорте

| В чем различие | Импорт из Таможенного союза | Импорт из стран, не входящих в Таможенный союз |

| Налоговая база по НДС | Договорная стоимость товаров (ее не увеличивают на дополнительные расходы по доставке, монтажу и проч.) | Таможенная стоимость (обычно это цена сделки), увеличенная на таможенную пошлину |

| Документы, которые нужно сдать в ИФНС, чтобы задекларировать ввозной налог | Декларация по косвенным налогам при импорте товаров, заявление о ввозе товаров и уплате косвенных налогов, выписка банка об уплате НДС, договор на приобретение товаров и другие документы, подтверждающие импорт | — |

| Срок уплаты налога | Не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров | Налог надо заплатить заранее на таможне. Иначе таможенники не выпустят товар на территорию РФ |

| Какие документы зарегистрировать в книге покупок, чтобы принять к вычету ввозной налог | Заявление о ввозе товаров с отметками инспекции об уплате налога и платежка на уплату НДС | Таможенная декларация и платежка на перечисление ввозного НДС |

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете. Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Документация, подтверждающая импорт

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/[email protected]).

О том, на основании каких документов можно взять в вычеты ввозной НДС, оплаченный посредником, читайте в материале «Как принять к вычету НДС, если на таможне его уплатил посредник?».

Документы для ввоза товаров из Белоруссии

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

По импортным товарам из ЕАЭС заполняйте декларацию по косвенным налогам по форме, утвержденной приказом ФНС РФ от 27.09.2017 № СА-7-3/[email protected] Она включает НДС и акцизы. Если вы ввозите безакцизный товар, вносите данные только на титульный лист и в первый раздел. Заполните декларацию за месяц, в котором импортированные товары отражены в учете.

Сдайте декларацию в налоговую по месту учета до 20-го числа, следующего за месяцем принятия товара на учет, вместе с ней подайте:

- Выписку из банка, подтверждающую уплату НДС, или копию платежного поручения с банковской отметкой.

- Договор поставки с белорусским поставщиком, посреднический договор.

- Транспортные и сопроводительные документы.

- Счета-фактуры или другие документы, подтверждающие стоимость.

- Заявление о ввозе товара и уплате косвенных налогов.

Заявление о ввозе товара составляйте по форме, утвержденной приказом ФНС РФ от 19.11.2014 № ММВ-7-6/[email protected] В налоговую нужно представить заявление на бумаге в 4-х экземплярах и одно в электронном виде или только электронное заявление, заверенное ЭП.

Заполните первый раздел заявления и укажите в нем свои данные и данные поставщика, сведения о договоре и стоимости ввозимых товаров. Если вы работали через посредника, заполните и третий раздел. Второй раздел заполнят налоговики и там же проставят отметку об уплате НДС.

Налоговые инспекторы рассматривают заявление 10 рабочих дней. Один экземпляр налоговая оставит себе, один заберете вы и два направите белорусскому поставщику, чтобы он мог подтвердить ставку НДС 0% по экспорту.

Заявление о ввозе при импорте из Республики Беларусь

Компании-импортеры заполняют раздел 1 заявления, внося в него данные о поставщике и покупателе, сведения о договоре и стоимости импортируемых ТМЦ. Раздел 2 заявления заполняется самими инспекторами (здесь же они проставляют свою отметку об уплате НДС). В некоторых ситуациях, например, при посредничестве, импортеру необходимо заполнить и третий раздел.

Бланк заявления вы можете скачать на нашем сайте:

Заполнить заявление вам помогут разъяснения и образец от экспертов КонсультантПлюс, посмостреть которые можно бесплатно, получив пробный доступ к системе.

Инспекторы рассматривают заявление в течение 10 рабочих дней и подтверждают уплату НДС:

- Отметкой на бумажном заявлении. При этом один из экземпляров заявления остается у контролеров, а остальные возвращаются компании-импортеру. Из них один документ предназначен для самой компании, а 2 других должны быть переданы белорусскому поставщику, чтобы он смог подтвердить нулевую ставку по экспорту на своей территории.

- Отдельным электронным документом, при отправке элеткронного заявления. В этом случае покупатель должен передать продавцу в электронном или бумажном виде копии своего заявления и подтверждающего документа, полученного от ИФНС.

См. также материал «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

Как принимается НДС к вычету

После того как импортер получит свой экземпляр заявления с отметкой налоговиков, он может заявить вычет (письма Минфина РФ от 02.07.2015 № 03-07-13/1/38180, от 17.08.2011 № 03-07-13/01-36). Налоговое законодательство (п. 2 ст. 171, п. 1 ст. 172 НК РФ) содержит 3 условия, при одновременном соблюдении которых импортер вправе заявить о вычете НДС при импорте из Белоруссии:

- Товары были приобретены для НДС-облагаемых операций.

- ТМЦ поставлены на учет.

- Уплачен ввозной НДС.

Однако правила ведения книги покупок, утвержденные постановлением Правительства РФ от 26.12.2011 № 1137, выдвигают еще одно дополнительное требование: заявление о ввозе товаров с отметкой контролеров должно быть зафиксировано в книге покупок с указанием номера платежного документа, на основании которого НДС был уплачен в бюджет (дата и номер заявления заносятся в графу 3 книги, а реквизиты платежного поручения — в графу 7).

Внимание! Вычет импортного НДС заявляется в обычной (квартальной) декларации — не путайте ее с декларацией по косвенным налогам. Заявленная сумма вычета отразится в строке 190 раздела 3 (письмо ФНС России от 20.10.2010 № ШС-37-3/[email protected]).

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Однако есть случаи, когда НДС, уплаченный при ввозе товаров из ЕАЭС, нужно учитывать в их стоимости. Ознакомьтесь с такими случаями в Готовом решении от КонсультантПлюс бесплатно.

Возврат импорта

НДС при возврате

Раздел 3 Приложения №18 к договору о ЕАЭС предусматривает возможность возврата импортированного товара и соответствующее уменьшение сумм НДС подлежащего уплате в связи с импортом товаров.

Допускается полное не отражение импорта товаров в налоговой декларации по НДС в случаях возврата по причине некачественного товара или не соответствия комплектации товара.

Указанные недостатки могут сочетаться и присутствовать одновременно.

Не заполнение декларации и соответственно не уплата налога по «качественным показателям» допускается в случае вывоза товара по этим причинам в том же календарном месяце, когда эти товары были приняты импортером на учет. ( пункт 23 раздела 3 Приложения №18 к договору о ЕАЭС).

Возможно полное не отражение импорта или частичное, в зависимости от объема возвращенных товаров.

Взаимоотношения с налоговыми органами требуют соответствующего документального оформления, и освобождение импортера от налогообложения НДС возвращенного товара не исключение.

Импортер должен подтвердить:

- Не соответствие качества поставленного товара условиям договора – претензией покупателя;

- Приемку товара с недостатками поставщиком у покупателя-импортера – передаточными актами, транспортными (товаросопроводительными) документами, актами об уничтожении товара и т.п.

В случае частичного возврата товаров по причине не соответствия качеству или комплектации, налогоплательщик-импортер на оставшийся импортированный товар уплачивает НДС и подает соответствующую декларацию по НДС и прилагает указанные выше документы, подтверждающие возврат товаров и причины возврата.

Напомним, так оформляется вывоз и начисляется НДС в случае возврата импортированного товара до истечения календарного месяца принятия этого товара к учету.

Рекомендация:

Для документального обоснования надлежащего оформления возврата некачественных товаров, рекомендуем согласовать с поставщиком при заключении договора условия и закрепить их в тексте:

— о показателях качества товаров;

— о претензионном порядке урегулирования споров о качестве и последовательности действий в случае их возникновения;

— о возможности и порядке возврата (замены) некачественных товаров;

— о расходах на возврат товаров;

— о формах документов.

Наличие в договоре соглашений по указанным вопросам существенно сократит время на подготовку необходимых документов, исключит спорные процедурные вопросы, и позволит подготовить для налоговой необходимый пакет документов, и исключить возможность истребования у налогоплательщика дополнительных документов (вы всегда сможете сослаться на отсутствия обязанности оформлять документ в условиях договора).

Если возврат товаров поставщику произведен по истечении календарного месяца принятия товара к учету импортером:

- Импортер обязан исчислить и уплатить НДС, в связи с импортом товаров, до 20-го числа месяца, следующего за месяцем в котором импортированный товар принят к учету.

- Подать соответствующую налоговую декларацию по НДС, в которой отразить сумму НДС со всего импортированного товара, в том числе и не соответствующего по качеству или комплектации, но не вывезенного.

В зависимости от объема возвращенного товара (полный или частичный возврат) действия импортера после возврата товара будут отличаться.

Полный возврат товара:

- Импортер обязан подать уточненную (дополнительную) налоговую декларацию по НДС и документы (их копии), подтверждающие не соответствие товара качеству (комплектации).

- Импортер НЕ ПОДАЕТ уточненное (взамен ранее представленного) заявление о ввозе товаров и уплате косвенных налогов.

- Налогоплательщик информирует налоговый орган о реквизитах ранее представленного заявления о ввозе товаров и уплате косвенных налогов, в котором были отражены сведения о полностью возвращенных товарах.

Эти документы, в совокупности с платежкой на уплату НДС при импорте некачественных товаров, впоследствии вывезенных, будут свидетельствовать о переплате НДС в связи с импортом товаров.

Частичный возврат товара:

- Импортер представляет в налоговый орган уточненное (взамен ранее представленного) заявление о ввозе импортных товаров и уплате косвенных налогов без отражения сведений о частично возвращенных товарах. (Указывается фактически оставшийся объем импортированных товаров)

- Импортер восстанавливает суммы НДС, ранее уплаченные при импорте этих товаров и принятые к вычету. Восстановление производится в налоговом периоде, в котором произведен возврат товаров, если иное не предусмотрено законодательством государства-члена.

Установленная Приложением №18 к договору «О Евразийском экономическом Союзе» система уплаты НДС при импорте товаров с территории одного государства-участника договора на территорию другого участника, позволяет при ввозе товаров из Белоруссии в Россию сохранить цепочку плательщиков НДС, обеспечить каждому плательщику возможность применить установленные государством его места нахождения налоговые вычеты, а государствам – администрировать уплату НДС.

По состоянию на 26 октября 2021 года

Налоговый адвокат Гордон Андрей Эдуардович

Адвокатская Палата Московской области

Как быть со сроками

На практике нередки ситуации, когда НДС при импорте из Белоруссии уплачивается в одном квартале, а отметку налоговиков на заявлении импортер получает в следующем. По мнению чиновников, в этом случае НДС берется к вычету только после того, как будет проставлена соответствующая отметка (письмо Минфина РФ от 02.07.2015 № 03-07-13/1/38180).

Однако судьи в таких ситуациях часто принимают сторону налогоплательщиков, заявляющих вычет в периоде фактической уплаты НДС в бюджет, без ожидания отметки контролеров (постановление ФАС Московского округа от 25.07.2011 № КА-А41/7408–11). Однако если вам спорить с налоговой не хочется, то целесообразнее все же отметки дождаться.

Итоги

Товары, импортируемые из стран ЕАЭС (в т. ч. из Белоруссии), облагаются НДС по обычным ставкам (20 и 10%), если не являются освобождаемыми от налога. Уплата такого налога обязательна для всех импортеров вне зависимости от применяемого ими режима налогообложения. Срок для уплаты и отчета по налогу, начисляемому при импорте из ЕАЭС, истекает 20 числа месяца, наступающего за месяцем, являющимся отчетным.

Отчетность представлена декларацией по косвенным налогам и заявлением о ввозе, сопровождаемыми копиями подтверждающих ввоз и уплату налога документов. За месяц, в котором операции по ввозу отсутствуют, отчетность не сдается. Оплаченный налог при условии принятия ИФНС документов о ввозе подлежит вычету.

См. также наши статьи:

- «НДС при импорте из Казахстана в Россию»;

- «НДС при импорте товаров из Киргизии в Россию»;

- «НДС при импорте товаров из Узбекистана в Россию»;

- «Уплата и восстановление НДС при импорте товаров из Китая в Россию».

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 30.04.2009 N 372

- Постановление Правительства РФ от 31.12.2004 N 908

- Приказ ФНС России от 19.11.2014 N ММВ-7-6/[email protected]

- Постановление Правительства РФ от 26.12.2011 N 1137

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС в бюджет при импорте из стран ЕАЭС формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы.

НДС на товары ввозимые на территорию РФ предопределен в справочнике Налоги и взносы. Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы, где указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя– ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Заполнение реквизитов платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК – 18210401000011000110 «Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации». КБК подставляется автоматически из справочника Налоги и взносы.

Если для какого-либо платежа в бюджет КБК не известен, то можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК.

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

Если платежное поручение на уплату НДС оформляет ИП, то его Статус плательщика будет 09 – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель.

- УИН — 0, т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС-месячный платеж, налоговый период по НДС при импорте из ЕАЭС равен месяц, а не квартал, как по НДС на внутреннем рынке;

- Год – 2018, год, за который уплачивается налог;

- Месяц – 4, номер месяца, за который уплачивается налог;

- Номер документа – 0, документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 0, оплата совершается до даты подписания декларации, т.е. дата не определена (п. 4 Приложения N 2, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF