Независимо от того, какую систему налогообложения применяет организация, пособие по беременности и родам полностью возмещает ФСС России (ч. 1 ст. 3 Закона от 29 декабря 2006 г. № 255-ФЗ).

Порядок оплаты первых трех дней нетрудоспособности за счет организации на пособие по беременности и родам не распространяется. Пособие выплачивайте за счет средств ФСС России за все дни, которые сотрудница была в декретном отпуске. Это следует из части 1 статьи 3 Закона от 29 декабря 2006 г. № 255-ФЗ.

В коллективном и (или) трудовом договоре могут быть предусмотрены доплаты к декретному пособию до фактического среднего заработка сотрудницы (ст. 9 ТК РФ). Эта сумма пособием не является (ст. 8 Закона от 19 мая 1995 г. № 81-ФЗ, ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Организация выплачивает ее за счет собственных средств.

Пример, как определить источники выплаты пособия по беременности и родам

Кассир организации А.В. Дежнева представила в бухгалтерию больничный листок, подтверждающий декретный отпуск. Продолжительность отпуска составляет 140 календарных дней (с 15 января по 3 июня 2021 года включительно).

Коллективным договором организации предусмотрены доплаты до фактического среднего заработка на период декретного отпуска. При этом фактический средний заработок рассчитывается исходя из периода в 365 дней, предшествующих отпуску по беременности и родам.

Заработок Дежневой в 2014 году составил 630 000 руб., взносы в ФСС России уплачены с суммы, равной 624 000 руб. А в 2015 году Дежневой был начислен заработок в размере 680 000 руб., взносы в ФСС России в 2015 году уплачены с суммы, равной 670 000 руб.

2015 год сотрудница отработала полностью. Таким образом, ее фактический средний заработок (для расчета доплаты к пособию по беременности и родам) за период с января по декабрь 2015 года включительно равен: 680 000 руб. : 365 дн. = 1863,01 руб./дн.

Расчетный период для начисления пособия включает в себя 2014 и 2015 годы.

Количество календарных дней в 2014–2015 годах равно 730.

Календарных дней, исключаемых из расчетного периода, у Ивановой не было.

Средний дневной заработок для расчета пособия составил: (624 000 руб. + 670 000 руб.) : 730 дн. = 1772,60 руб./дн.

Размер пособия по беременности и родам, возмещаемый ФСС России, равен: 1772,60 руб./дн. × 140 дн. = 248 164 руб.

А пособие, рассчитанное исходя из среднего заработка Дежневой за последний год, предшествующий страховому случаю, составляет: 1863,01 руб./дн. × 140 дн. = 260 821,40 руб.

Таким образом, за счет собственных средств организация доплачивает 12 657,40 руб. (260 821,40 руб. – 248 164 руб.).

Бухучет: начисление и выплата

В бухучете начисление и выплату пособия по беременности и родам оформите такими проводками:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70

– начислено пособие по беременности и родам;

Дебет 70 Кредит 50 (51)

– выдано пособие по беременности и родам сотруднице.

Пример, как отразить в бухучете пособие по беременности и родам

Секретарь ООО «Альфа» Е.В. Иванова ушла в декретный отпуск с 14 апреля по 31 августа включительно.

Организация выплатила Ивановой пособие по беременности и родам в сумме 107 956,52 руб.

Бухгалтер сделал в учете следующие проводки:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70 – 107 956,52 руб. – начислено пособие по беременности и родам;

Дебет 70 Кредит 51 – 107 956,52 руб. – перечислено пособие на банковскую карту Ивановой.

Бухучет: доплата до фактического заработка

В коллективном или трудовом договоре может быть предусмотрена оплата декретного отпуска исходя из фактического среднего заработка сотрудницы (ст. 9 ТК РФ). То есть сумма пособия, возмещаемая из ФСС России, не является в этом случае верхней границей размера выплаты. Такие доплаты пособием не являются, их выплачивают за счет организации (ст. 8 Закона от 19 мая 1995 г. № 81-ФЗ, ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Поэтому отразите их следующим образом:

Дебет 20 (23, 25, 26, 44…) Кредит 70

– начислена доплата к пособию по беременности и родам до фактического среднего заработка;

Дебет 70 Кредит 50 (51)

– выдана доплата к пособию по беременности и родам до фактического среднего заработка.

Пример, как отразить в бухучете доплату к пособию по беременности и родам до фактического среднего заработка

Секретарь ООО «Альфа» Е.В. Иванова ушла в декретный отпуск с 14 апреля по 31 августа включительно.

Коллективным договором «Альфы» предусмотрена доплата к пособию по беременности и родам до фактического среднего заработка.

Организация начислила Ивановой за время декретного отпуска: – пособие за счет ФСС России в сумме 159 179,63 руб.; – доплату за свой счет в сумме 7002,25 руб.

Бухгалтер сделал в учете такие записи:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70 – 159 179,63 руб. – начислено пособие по беременности и родам;

Дебет 26 Кредит 70 – 7002,25 руб. – начислена доплата к пособию до фактического среднего заработка;

Дебет 70 Кредит 51 – 166 181,88 руб. (159 179,63 руб. + 7002,25 руб.) – перечислено на банковскую карту Ивановой пособие вместе с доплатой.

Расчет пособий по беременности и родам: шпаргалка для бухгалтера

Теперь пособия по временной нетрудоспособности, беременности и родам, а также по уходу за ребенком до полутора лет рассчитываются согласно новому Положению. При этом правила расчета пособий распространяются на правоотношения, возникшие с 1 января 2007 года. Подробнее об особенностях расчета, читайте в статье.

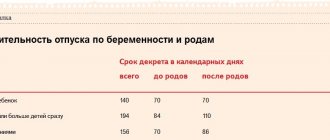

А. Савина Пособия в рамках закона Порядок начисления и получения пособия по беременности и родам оговорен в Федеральном законе Российской Федерации от 29 декабря 2006 г. № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию». Само же Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утверждено только постановлением Правительства Российской Федерации от 15 июня 2007 г. № 375. Согласно российскому законодательству, женщина имеет право на декретный отпуск и отпуск по уходу за ребенком до полутора или трех лет. В этот период за ней сохраняется место работы, а также время нахождения в этих отпусках включается в общий и непрерывный трудовой стаж (ст. 256 Трудового кодекса). Выплата пособия осуществляется работодателем по месту работы застрахованного лица. Если женщина работает у нескольких работодателей, пособия назначаются и выплачиваются каждым работодателем. Согласно статье 10 Федерального закона № 255-ФЗ, пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности – 84) календарных дней до родов и 70 (в случае осложненных родов – 86, при рождении двух или более детей – 110) календарных дней после родов. В случае, если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков. Важно помнить, что пособие по беременности и родам назначается, если обращение за ним последовало не позднее шести месяцев со дня окончания отпуска по беременности и родам. При обращении за пособием по истечении шестимесячного срока, решение о назначении пособия принимается территориальным органом ФСС России только при наличии уважительных причин пропуска срока обращения за пособием. Основание для выплаты – больничный лист Для назначения пособия по беременности и родам необходимо предоставить в бухгалтерию организации, в которой работает женщина, листок нетрудоспособности, выданный медицинским учреждением, в котором она наблюдалась. Для выплаты пособия бухгалтер, в свою очередь, представляет в территориальный орган ФСС России следующие документы: листок нетрудоспособности; сведения о заработке, из которого должно быть исчислено пособие; документы, подтверждающие страховой стаж. Работодатель обязан назначить пособие по беременности и родам в течение 10 календарных дней со дня обращения. Выплата же пособия осуществляется в ближайший после назначения пособий день, установленный для выплаты заработной платы. Правила расчета пособия Сумма пособия по беременности и родам составляет 100 процентов среднего заработка, но не может превышать максимальный размер. На сегодняшний день, как для пособий по временной нетрудоспособности, так и для пособий по беременности и родам максимальная сумма выплаты составляет 16 125 рублей за полный календарный месяц. Планируется, что к осени данное пособие возрастет до 23 400 рублей. Если женщина работает у нескольких работодателей, размер пособия по беременности и родам не может превышать указанный максимальный размер по каждому месту работы. Средний дневной заработок для исчисления пособия по беременности и родам определяется путем деления суммы начисленного заработка на число календарных дней, приходящихся на период, за который учитывается заработная плата. Размер пособия по беременности и родам определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на отпуск по беременности и родам. В случае, если сумма пособия по беременности и родам превышает максимальный размер данного пособия, оно выплачивается в рамках указанного максимального размера. Пособие исчисляется исходя из среднего заработка сотрудницы, рассчитанного за последние 12 календарных месяцев, предшествующих месяцу наступления отпуска по беременности и родам. При этом, согласно положению, в расчет берутся все выплаты, предусмотренные системой оплаты труда, на которые начисляется единый социальный налог. Застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом. Некоторые нюансы Согласно пункту 14 Положения, премии, которые выплачиваются более чем за один месяц (по итогам работы за квартал, за год, за выслугу лет и т. п.), при расчете среднего заработка учитываются полностью. Ежемесячные премии, при расчете среднего заработка, включаются в зарплату того месяца, за который начислены. Увеличение заработной платы также учитывается при расчете пособий. Сумма среднего заработка пересчитывается с момента его повышения (п. 12 Положения). Если же расчетный период отработан не полностью, то при расчете пособия из расчетного периода исключаются как начисленные суммы, так и само время отпуска, болезни или командировки. Не редки случаи, когда сотрудница, находясь в отпуске по уходу за ребенком до полутора или трех лет, уходит в новый декретный отпуск. Поскольку никаких начислений в расчетном периоде у нее не будет, сумма пособия рассчитывается исходя из установленной тарифной ставки или должностного оклада. Переплаченное пособие возврату не подлежит Постановление № 375 утверждено только 15 июня 2007 года. Однако все пособия, начисленные с 1 января 2007 года, должны быть пересчитаны в соответствии с его нормами. Если сумма пересчитанного пособия будет больше, сотруднице необходимо доплатить недостающую сумму пособия. А вот если пособие окажется меньше, то, согласно пункту 4 статьи 15 Федерального закона № 255-ФЗ, суммы излишне выплаченных пособий уже не могут быть взысканы. Исключение составляют только случаи счетной ошибки и недобросовестности со стороны получателя. Автор — заместитель генерального директора ООО «1-й консалтинговый центр»

Порядок начисления

Пособие в полной сумме нужно начислить и отразить в бухучете в течение 10 дней после того, как сотрудница принесла документы, необходимые для расчета пособия. Такими документами являются оформленный больничный листок и при необходимости справки о заработке с предыдущих мест работы за последние два года (ч. 1 ст. 15, ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ).

Выплатить пособие после его назначения нужно в ближайший срок, установленный для выдачи зарплаты (ч. 1 ст. 15 Закона от 29 декабря 2006 г. № 255-ФЗ).

Оформить декретный отпуск и отразить его

Чтобы зарегистрировать нахождение сотрудника в рассматриваемом отпуске необходимо в «Больничном» на закладке «Основное» внести:

- Организацию (доступно, если в ИБ ведется расчет зарплаты по нескольким фирмам);

- Месяц зачисления пособия больничного листа;

- Номер листка нетрудоспособности (можно ввести вручную с клавиатуры, загрузить из Фонда социального страхования или загрузить их файла);

- Выбрать код причины нетрудоспособности – (05) Отпуск по беременности и родам;

- Указать промежуток времени освобождения от работы. Для рассматриваемого вида отпуска он может составлять 140 дней при нормальном течении беременности, 156 при осложненной и 194 дня при многоплодной беременности;

Настроим учет отпуска по беременности и родам. Предоставляем гарантии на услуги!

- Чтобы учитывать заработок предыдущих работодателей (если он был) нужно активировать соответствующий флажок;

- Если отпуск начинается после начала месяца, в котором производится зачисление пособия или период нетрудоспособности начинается в месяце, следующем за месяцем зачисления, тогда становится доступным флажок «Начислить зарплату за…». Если флажок включен, то помимо пособия будет зачислена зарплата за дни, отработанные до начала отсутствия.

Рис.3 Оформить декретный отпуск и отразить его

- Другие поля (выплата, дата выплаты).

После заполнения всех полей в разделах «Начислено», «Удержано» и «Средний заработок» результаты просчета декретных будут отображены в разделе «Начислено», а поле «за счет работодателя» будет пустым.

Сумма результата просчета полностью будет показана в поле «За счет ФСС». В разделе «Средний заработок» можно нажать на карандаш и при открытии формы «Ввод данных для расчета среднего заработка» изменить расчет, например, добавить недостающие данные с предыдущего места работы.

Рис.4 Ввод данных для расчета среднего заработка

На «Оплате» (в больничном) необходимо ввести (рис. 5):

- Период начисления декретного пособия (если соответствующий флажок не включен, то пособие начислено не будет);

- Дата начала отпуска по беременности и родам устанавливается автоматом первой датой периода освобождения от работы этого листа или листа, продолжением которого является этот больничный;

- Процент оплаты устанавливается автоматом в соответствии со значением стажа для оплаты больничных и может быть изменено;

- Ограничение пособия устанавливается автоматом в соответствии с требованиями законодательства, но может быть изменено вручную;

- Другие поля (применять льготы, ограничения пособия без льгот, процент оплаты без льгот, нарушение режима с, дата начала оплаты в размере 50%).

Рис.5 «Оплата» (в больничном)

На закладке «Начислено (подробно)» будут показаны начисления, их результаты, сколько дней оплачено по каждому начислению, период и основание. Если отпуск длится больше месяца, то для каждого месяца на закладке будет отдельная строка:

Получить консультацию эксперта по оформлению декретного отпуска в 1С:ЗУП

- Начисление «Отпуск по беременности и родам», но если на закладке «Оплата» не установлен флажок «Назначить пособие с … по…», то – «Отпуск по беременности и родам без оплаты»;

- Результат начисления;

- Отработано (Оплачено) дней;

- Период (начало, окончание).

После заполнения больничного и проверки корректности расчетов нужно нажать на «Записать и провести».

Чтобы распечатать «Приказ на предоставление отпуска» по типовой межотраслевой форме Т-6 из листа больничного по кнопке «Печать», необходимо установить флажок «Т-6 для отпусков по беременности и родам» (Настройка-Кадровый учет). При ее формировании из документа «Больничный» раздел «А. Основной отпуск» – не заполняется. Информация об отпуске по беременности и родам выводится в разделе «Б.»

Изменение больничного

Если у сотрудника во время нахождения в отпуске по уходу за ребенком родился еще один ребенок, то необходимо прекратить текущий отпуск по уходу и зарегистрировать новый – по беременности и родам.

Чтобы досрочно прекратить отпуск по уходу, надо ввести документ «Возврат из отпуска по уходу за ребенком», где необходимо выбрать:

- Организацию (если в ИБ ведется учет по нескольким фирмам);

- Сотрудника, который возвращается из отпуска по уходу;

- Документ, которым был оформлен отпуск (заполняется автоматом, если производится ввод на основании);

- Флажок «Приказом установлены ежемесячные начисления» можно не устанавливать.

Чтобы после оформления прекращения отпуска по уходу сделать оформление отпуска по беременности и родам, надо также ввести документ «Больничный лист».

Настроим учет декретного отпуска

Настроим учет отпуска по беременности и родам. Предоставляем гарантию на услуги!

от 2 600 руб.

Узнать больше