Как стать плательщиком УСН

Стать «упрощенцем» компания или ИП может при соответствии следующим требованиям (ст. 346.12 НК РФ):

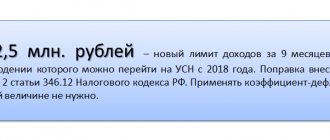

- Сумма доходов за 9-месячный период года, предшествующего году начала применения УСН, — менее 112,5 млн руб. (критерий только для организаций). Например, если переход планируется с 2021 года, доходы фирмы с января по сентябрь 2021 года не могут быть больше указанной суммы.

ОБРАТИТЕ ВНИМАНИЕ! Данное ограничение доходов предусмотрено только для организаций. ИП могут перейти на УСН при любой сумме дохода, но в дальнейшем должны соблюдать лимит по выручке в 150 млн руб. за год.

- Среднесписочное количество сотрудников — не более 100.

- Остаточная стоимость основных средств — не более 150 млн руб.

ОБРАТИТЕ ВНИМАНИЕ! Это требование относится как к фирмам, так и к ИП.

- Процент участия в организации иного налогоплательщика-юрлица — меньше 25%.

- Категория плательщика не отражена в подп. 1–13 п. 3 ст. 346.12 НК РФ.

Согласно требованиям ст. 346.13 НК РФ для перехода на УСН следует направить заявление в налоговый орган, в котором компания или ИП состоит на учете:

- до 31 декабря года, предшествующего переходу, или

- в течение 30 календарных дней — для вновь зарегистрированных плательщиков.

Подробнее о том, как стать плательщиком на УСН, см. в материале «Кто является плательщиками УСН?».

Куда платить налог по УСН, если ИП работает не по месту прописки, узнайте здесь.

Когда ЕНВД не применяется

Отметим, что переход на вмененку невозможен при нарушении организацией или индивидуальным предпринимателем следующих условий:

- Количество работников — более 100 человек;

- 25% и более уставного капитала организации принадлежат другим юридическим лицам;

- Переход предпринимателя на упрощенку осуществлялся на основании патента;

- Предприятие зарегистрировано в качестве простого товарищества;

- Применяется сельскохозяйственный налог.

Отметим, что при соблюдении всех вышеперечисленных условий, переход на ЕНВД не представит никаких сложностей для всех категорий налогоплательщиков, которые находятся на УСН.

Как стать плательщиком ЕНВД

ВАЖНО! ЕНВД с 2021 года применять нельзя. Он отменен на всей территории РФ. Ряд регионов отказались от спецрежима уже в 2020 году. Подробности см. здесь.

Порядок перехода на вмененку указан в ст. 346.28 НК РФ и предусматривает:

- постановку на учет по месту осуществления деятельности (или регистрации) компании или ИП;

- подачу уведомления о переходе на ЕНВД не позднее 5 дней с даты начала применения ЕНВД.

Эксперты КонсультантПлюс разъяснили можно ли перейти на ЕНВД в середине 2021 года и ответили на самые распространенные вопросы налогоплательщиков:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Плательщики ЕНВД могут оказывать ниже приведенные виды услуг:

- бытового характера;

- ветеринарные;

- по ремонту, обслуживанию автомобилей и мотоциклов;

- по организации автостоянок;

- общепита (при этом площадь помещения не должна превышать 150 кв. м);

- розничной продажи продовольственных и непродовольственных товаров (ограничение по максимальной площади — 150 кв. м);

- по перевозкам автотранспортом;

- наружной рекламы на специальных конструкциях или на транспортных средствах;

- предоставления в аренду зданий и земельных участков для размещения торговых сетей;

- по размещению и проживанию людей на площади не более 500 кв. м.

Подробнее о процедуре постановки на учет в качестве плательщика ЕНВД читайте здесь.

Переход на ЕНВД с Общего налогообложения

При смене ОСН на «вмененку» для организаций и предприятий существуют все те же ограничения: по количеству работающих (не больше 100 человек) и по доле сторонних юридических лиц в уставном капитале (не более 25%).

Если деятельность, которой занимается предприятие, работающее по общему налоговому режиму, подпадает под ЕНВД в том регионе, где она ведется, то для перехода на «вмененку» достаточно подать соответствующее Заявление в налоговую инспекцию по месту регистрации ИП или ООО.

Сделать это нужно не позднее пяти дней с момента фактического начала работ или предоставления услуг. При этом вовсе не обязательно отказываться от ОСН, поскольку, как уже говорилось выше, с ЕНВД можно совмещать разные налоговые режимы, и в дальнейшем по Общему налогообложению достаточно будет сдавать нулевые декларации. Перемена ОСН на «вмененку» сопровождается одним важным моментом: а именно восстановлением НДС. Что это такое? Если говорить простым и понятным языком, то это – уплата налога, который ранее был принят к вычету. После окончания процесса восстановления НДС, нужно будет обязательно отразить это действие в книге продаж организации.

Как перейти с УСН на ЕНВД

Переход с УСН на ЕНВД (здесь речь о замене одного режима на другой, без совмещения, о котором мы скажем ниже) осуществляется следующими способами:

- По окончании года, в котором налогоплательщик правомерно применял УСН. Для этого надо соблюсти 2 срока. До 15 января года, следующего за годом применения УСН, следует уведомить ИФНС об отказе от применения этой системы. Что будет, если такое уведомление не подать, см. здесь. В то же время не позднее 5 рабочих дней с даты начала применения ЕНВД нужно сообщить в ИФНС об этом обстоятельстве (смотрите формы бланков для ИП и для организаций). Соответственно, при намерении с начала года применять ЕНВД вместо УСН надо подать оба заявления с соблюдением обоих установленных сроков. В течение года такой переход сделать нельзя, т. к. есть обязанность применять УСН в течение всего налогового периода, если не происходит утрата права на использование этого режима.

- В случае утраты права на применение УСН в течение года из-за несоответствия требованиям ст. 346.12 НК РФ (к ним относятся как прекращение соответствия вышеуказанным требованиям, так и превышение максимально допустимого для УСН предела возможного дохода в 150 млн руб.) плательщик должен перестать начислять налог по этой системе с начала того квартала, в котором это произошло. Об этом факте необходимо уведомить ИФНС в течение 15 дней, следующих за кварталом утраты. С квартала утраты до конца года налоги следует начислять в порядке, действующем для ОСНО, поскольку НК РФ не предусматривает возможность замены упрощенки на ЕНВД до окончания года в случае утраты права на УСН. При намерении и возможности применять ЕНВД по окончании года, в котором утрачено право на УСН, необходимо в течение 5 рабочих дней с 1 января года, следующего за годом утраты, сообщить об этом в ИФНС.

Форма уведомления об отказе от применения УСН содержится в приказе ФНС России от 02.11.2012 № ММВ-7-3/[email protected]

Также следует отметить, что в силу норм п. 7 ст. 346.13 НК РФ в случае перехода на ЕНВД с УСН обратно на упрощенку налогоплательщик может перевестись только через год после перехода с УСН.

Как перейти на ЕНВД при постановке на учёт ИП и регистрации ООО

Начнём с подробной пошаговой инструкции перехода на ЕНВД при учреждении нового предприятия и постановке на учёт в ИФНС. Первый шаг — регистрация ИП или ООО в налоговых органах. За этим следует написание и подача заявления.

Заполнение заявления о постановке на учёт в качестве налогоплательщика ЕНВД

Как только предприятие начнёт свою деятельность, следует не позднее пяти дней заполнить и предоставить в двух экземплярах соответствующее заявление. Форма для юридических лиц называется ЕНВД-1, для индивидуальных предпринимателей — ЕНВД-2. В нём обязательно указывается код вида предпринимательской деятельности ЕНВД. Если компания ведёт деятельность там, где зарегистрирована, КПП ставится как в свидетельстве о постановке на учёт, а если в другом месте — только с цифрами 35.

и можно на сайте Федеральной налоговой службы по ссылкам:

- ЕНВД-1;

- ЕНВД-2.

Фотогалерея: Формы и образцы заполненных заявлений и приложений

Установленная форма бланка для перевода предприятий на ЕНВД Форма ЕНВД-1 заполняется на предприятие и подписывается руководителем Установленная форма бланка ИП, желающих перейти на ЕНВД Форма ЕНВД-2 заполняется и подписывается индивидуальным предпринимателем На бланк заявления ставится печать предприятия В приложении к заявлению указываются виды деятельности и места их осуществления

Видео: инструкция по заполнению и подаче заявления на ЕНВД

https://youtube.com/watch?v=9IR2uzkDRTE

Таблица: коды видов предпринимательской деятельности ЕНВД

| Номер кода | Вид предпринимательской деятельности |

| 01 | Бытовые услуги (все бытовые услуги) |

| 02 | Ветеринарные услуги (в том числе, услуги по лечению домашних животных) |

| 03 | Ремонт, техническое обслуживание, мойка автомобильного транспорта |

| 04 | Все виды платных автомобильных стоянок (предоставление места для них) |

| 05 | Автотранспортные услуги (перевозки грузов) |

| 06 | Автотранспортные услуги (перевозки пассажиров) |

| 07 | Торговля в розницу (через торговые залы в стационарной торговой сети) |

| 08 | Торговля в розницу (через объекты стационарной торговой сети, без наличия залов для торговли, в которых площадь торгового места — не более 5м2). |

| 09 | Торговля в розницу — павильоны и киоски (через объекты стационарной торговой сети, без наличия залов для торговли; через объекты нестационарной торговой сети, в которых площадь торгового места — более 5м2). |

| 10 | Развозная и разностная розничная торговля (то есть — торговля из машин и прочая торговля) |

| 11 | Услуги общепита (столовые, кафе и бары), имеющие залы для обслуживания посетителей |

| 12 | Услуги общепита (чебуречные, блинные и прочее), не имеющие залов для обслуживания посетителей |

| 13 | Наружная реклама (с использованием рекламных конструкций, кроме конструкций с автоматической сменой изображения) и прочая рамная наружная реклама (билборды) |

| 14 | Наружная реклама (с использованием конструкций с автоматической сменой изображения) |

| 15 | Наружная реклама (электронные табло) |

| 16 | Реклама на транспорте |

| 17 | Услуги по временному размещению (проживанию) |

| 18 | Передача в аренду торговых мест, которые находятся в объектах стационарной торговой сети, не имеющих торговых залов; объектов нестационарной торговой сети; объектов общепита, не имеющих залов для обслуживания посетителей, в случае, когда площадь каждого из них меньше 5 м2. |

| 19 | Передача в аренду торговых мест, которые находятся в объектах стационарной торговой сети, не имеющих торговых залов; объектов нестационарной торговой сети; объектов общепита, не имеющих залов для обслуживания посетителей, в случае, когда площадь каждого из них более 5 м2. |

| 20 | Сдача в аренду участков земли с целью размещения объектов стационарной (нестационарной) торговой сети, объектов общепита (если площадь земельного участка не более 10 м2). |

| 21 | Сдача в аренду участков земли с целью размещения объектов стационарной (нестационарной) торговой сети, объектов общепита (если площадь земельного участка более 10 м2). |

Когда и как подавать заявление в подразделение ИФНС

Подают заявления в налоговое ведомство по месту осуществления деятельности. То есть по адресу нахождения для юридических лиц, по месту жительства для индивидуальных предпринимателей. Это предусматривается, когда ваш бизнес акцентируется на следующих услугах:

- розничная торговля посредством развоза, разноса;

- реклама на автомобилях;

- транспортировка грузов и пассажиров.

Это важно: ведение бизнеса в нескольких районах муниципального образования не обязует вставать на учёт во всех ИНФС. Однако на налоговый учёт ставятся обособленные подразделения (точка с постоянным рабочим местом по адресу, отличному от головного предприятия).

А также следует подготовить свидетельство о регистрации юридического лица или ИП, свидетельство о постановке на учёт в ИНФС, личный паспорт.

Далее следует ждать получения уведомления, которое будет подтверждать регистрацию. Оно выдаётся не позднее пяти дней со дня подачи заявления.

Переход на ЕНВД начинается с подачи заявления в местное отделение налоговой службы

Можно ли совмещать УСН и ЕНВД?

НК РФ не содержит запрета на одновременное применение обоих режимов; при этом если налогоплательщик осуществляет расчет ЕНВД по каким-то видам деятельности, то УСН применяется ко всем остальным ее видам (то есть оформлять уход с упрощенки не нужно). Однако, совмещая эти 2 режима, ИП или компании необходимо вести раздельный учет.

Подробнее о раздельном учете см. в материале «Раздельный учет при УСН и ЕНВД: порядок ведения».

О нюансах данных налоговых режимов см. материал «ЕНВД или УСН: что лучше — вмененка или упрощенка?».

Особенности перехода с упрощенки на вмененку

В связи с некоторым отличием в ведении учета доходов и расходов на упрощенке существует ряд особенностей, на которые обязательно следует обратить внимание при переходе на ЕНВД.

Рассмотрим несколько ситуаций, с которыми могут столкнуться налогоплательщики:

Ситуация 1

Налогоплательщик, применяя УСН, реализовал продукцию, оплата за которую поступила в период нахождения на ЕНВД. Что уплачивать — налог по ЕНВД или по УСН?

Упрощенный налог уплачивать не нужно, следует произвести только оплату ЕНВД за период реализации.

См. также: «Как учесть для УСН товары, закупленные во «вмененном» периоде?».

Ситуация 2

Налогоплательщик получил предоплату в период нахождения на УСН, а реализация была отражена в периоде применения ЕНВД. Что уплачивать — вмененный или упрощенный налог?

Следует уплатить налог по УСН за тот период, в котором поступили денежные средства.

Ситуация 3

Налогоплательщик на УСН, не являясь плательщиком НДС, по общему правилу обычно не использует в бухучете счета 19 «Входной НДС» и 68.2 «Начисленный НДС». Нужно ли платить НДС, перейдя на вмененку?

Использующий ЕНВД налогоплательщик также не должен платить НДС. Исключениями и для него, и для плательщика УСН будут 2 ситуации:

- Он является налоговым агентом по НДС.

- Он выставил счет-фактуру с НДС.

В обоих случаях неплательщики этого налога должны уплатить его в бюджет. Поэтому при применении и УСН, и ЕНВД в учете на счете 68.2 появится тот налог, который нужно заплатить. При этом счет 19 использоваться не будет, т. к. права на вычет у неплательщиков налога нет.

Подробнее об особенностях работы плательщиков и неплательщиков НДС см. в материале «Основные правила, когда организация без НДС работает с организацией с НДС».

Доходы после перехода с ЕНВД на УСН

Начнем с учета доходов после перехода на УСН с ЕНВД.

Если в 2021 году будут поступать деньги за товары, фактически реализованные в этом году, когда еще применялся ЕНВД, исходить нужно из следующего.

ЕНВД облагают не реальные доходы, а вмененный доход. Поэтому факт оплаты для расчета налога значения не имеет.

При УСН все не так. Все полученные в качестве доходов средства учитываются в налоговой базе по единому налогу.

Чтобы не ошибиться с признанием доходов от реализации товаров (работ, услуг) после перехода с ЕНВД на УСН, нужно учитывать момент перехода права собственности на них к покупателю.

Порядок заполнения отчетности по УСН и ЕНВД

Если налогоплательщик, решив перейти на ЕНВД по отдельным видам деятельности, будет применять УСН и ЕНВД параллельно, ему придется по каждому виду деятельности заполнять соответствующую декларацию и уплачивать налоги в бюджет.

Форма декларация по УСН установлена приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]; при этом следует обратить внимание на то, что по объектам «доходы» и «доходы минус расходы» порядок заполнения декларации несколько отличается.

В соответствии со ст. 346.23 НК РФ организации направляют в налоговый орган отчетность по УСН до 31 марта после окончания года, ИП — до 30 апреля. Однако в определенных ситуациях УСН-декларацию следует подать раньше: до 25 числа месяца, следующего за тем, в котором была прекращена деятельность на УСН по инициативе налогоплательщика, и до 25 числа месяца, следующего за кварталом прекращения применения по причине утраты права нахождения на указанном режиме.

Уплата авансовых платежей производится до 25 числа месяца следующего квартала. Уплата упрощенного налога по итогам года производится в сроки представления отчетности.

Верно заполнить декларацию по упрощенному налогу вам поможет этот материал.

Теперь о том, что касается отчетности по ЕНВД. В настоящее время действует форма декларации, утвержденная приказом ФНС от 26.06.2018 № ММВ-7-3/[email protected]

Образец заполнения декларации по новой форме см. здесь.

Сроки представления декларации регламентированы п. 3 ст. 346.32 НК РФ — не позднее 20 числа месяца, следующего за истекшим кварталом.

Уплата ЕНВД, согласно п. 1 ст. 346.32 НК РФ, производится до 25 числа месяца, следующего за истекшим кварталом.

Итоги

При переходе с УСН на ЕНВД налогоплательщику необходимо своевременно сообщить об этом в налоговый орган во избежание неприятных последствий. Несмотря на то что УСН и ЕНВД похожи по некоторым аспектам, для корректного перехода с одного спецрежима на другой необходимо правильно разграничивать периоды применения УСН и ЕНВД.

И не забывайте, что 2021 год — последний, когда можно работать на ЕНВД. И то не всем. Об отмене вмененки мы рассказывали здесь.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 02.11.2012 № ММВ-7-3/[email protected]

- Приказ ФНС России от 26.06.2018 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Общие положения

Порядок перехода с УСН на ЕНВД регламентирован Налоговым кодексом РФ. Тем не менее для начала следует сказать, что «вмененка» пользуется огромной популярностью у субъектов малого бизнеса по причине того, что вместо нескольких обязательных платежей фирма выплачивает единственный сбор, рассчитанный с предполагаемого объема дохода.

К тому же, такую распространенность «вмененки» можно объяснить и тем, что налогоплательщику достаточно 4 раза в течение года сдать декларации в фискальную службу для того, чтобы подтвердить показатели, применяемые для расчета суммы выплаты. К тому же, и без того небольшая сумма может быть уменьшена на сумму страховых взносов в Фонд социального страхования.

Если же говорить о том, кто имеет право работать по «вмененке», то тут следует отметить, что для реализации запланированных действий предприятия и организации должны соответствовать следующим критериям:

- предприятие либо организация должны иметь общий доход на сумму не более 45,0 млн. рублей;

- в штате такого хозяйствующего субъекта должно числиться не более 100 сотрудников;

- остаток основных средств такого предприятия не должен превышать сумму в 100,0 млн. рублей;

- вид деятельности юридического лица либо ИП не подлежит обязательному применению другого фискального регламента.

Только в этом случае организациями может быть выбрана упрощенная система налогообложения.

Однако если вид деятельности соответствует тому, для которого применим предлагаемый регламент, то такое предприятие либо организация вправе сменить УСН на предпочитаемый регламент налогообложения. К применимым для «вмененки» видам деятельности относят:

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- перевозка пассажиров и грузов;

- занятие розничной торговлей;

- общественное питание.

Для того, чтобы стать участником указанного регламента налогообложения, от руководства организации требуется своевременное предоставление заявления в налоговые органы.