ГлавнаяОбщепит

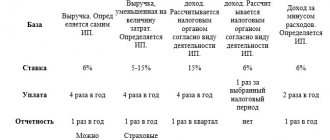

Законодательством для кафе предусмотрены такие системы, как: ОСНО, ЕНВД, УСН и ПСН.

Большинство предпринимателей и компаний предпочитают специальные системы, которыми являются УСН, ЕНВД, а также ПСН. В то же время некоторые владельцы кафе выбирают ОСНО, так как в ряде случаев эта система может оказаться более выгодной. Как правило, ОСНО выбирают предприниматели, готовящие к запуску масштабного проекта, требующего длительных подготовительных работ, – это позволяет не оплачивать налоги за периоды простоя. Также ОСНО дает возможность минимизировать выплаты по отдельным налогам, но подобное, опять-таки, возможно при реализации крупных проектов.

Поэтому самыми популярными системами налогообложения в общепите являются УСН и ЕНВД. Суть их заключается в том, что это спецрежимы для малого и среднего бизнеса, которые могут использовать как ИП, так и ООО.

Варианты организации общепита на системе единого налога

Услуги по организации питания на вмененке представлены двумя видами деятельности.

- Услуги общественного питания без зала для обслуживания клиентов. Базовая доходность в этом случае равна 4 500 рублей/месяц. Физический показатель для вмененки — количество работников. Если речь идет об ИП, он также включается в их число.

- Услуги общественного питания с залом для обслуживания посетителей площадью до 150 кв. м. включительно. Для данной ситуации расчет производится исходя из площади такого зала (числа квадратных метров), а базовая доходность составляет 1 000 руб./месяц.

Примерами объектов первой группы являются различные палатки, киоски, магазины с кулинарией при ресторанах и др. Ко второй группе заведений относятся сами рестораны, столовые, бары и прочие объекты с помещениями, оборудованными для питания посетителей.

С 1 января 2021 года организации общественного питания не смогут работать на ЕНВД. Подберите для своего кафе, ресторана или фудкорта другую систему налогообложения, сравнив все доступные варианты с помощью нашего бесплатного калькулятора. В статье наши эксперты ответили на популярные вопросы владельцев общепита и других направлений о переходе с ЕНВД. Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

«Вмененка» для услуг общепита

Что считается общепитом

Общепит — это услуги по изготовлению кулинарной продукции и (или) кондитерских изделий, созданию условий для реализации и (или) потребления продукции на месте, а также условий для проведения досуга (ст. 346.27 НК РФ). Изготовление подразумевает смешение продуктов (например, приготовление салатов, бутербродов) и (или) видоизменение их исходных свойств (например, жарка замороженных полуфабрикатов или свежего мяса). Именно этим общепит отличается от продажи готовых продуктов в розницу (письмо Минфина РФ от 28.04.07 № 03-11-05/85). А к услугам по проведению досуга относятся организация музыкального обслуживания, проведение концертов, программ варьете и видеопрограмм, организация настольных игр (например, бильярд) и т.д.

На уплату единого налога на вмененный доход могут быть переведены предприниматели и компании, которые оказывают услуги общепита через объекты организации общественного питания: — имеющие зал обслуживания посетителей (площадь помещения должна быть не более 150 кв. м); — не имеющие зала обслуживания посетителей.

При этом объект организации общественного питания должен принадлежать налогоплательщику на праве собственности или быть предоставлен ему в пользование по договору аренды либо иному аналогичному договору (письмо Минфина РФ от 20.03.07 № 03-11-04/3/72). При этом налогоплательщик, который производит и реализует спиртные напитки, не вправе работать на «вмененке». А вот в случае если через объект общественного питания продаются покупные алкоголь и пиво, то такая деятельность может быть переведена на уплату ЕНВД (письма Минфина РФ от 18.01.08 № 03-11-04/3/6, от 17.12.07 № 03-11-04/3/497). Кроме того, деятельность по производству и реализации алкогольных коктейлей, полученных путем смешивания соответствующих ингредиентов барменом в ресторанах, кафе, барах и других объектах общественного питания также подпадает под «вмененный» режим (письмо Минфина РФ от 16.06.08 № 03-11-04/3/275).

Помимо этого, не переводится на «вмененку» фирма, которая не реализует продукты питания через объекты общепита, а доставляет их покупателям на дом или в офис (письма Минфина РФ от 25.07.07 № 03-11-04/3/295). Организация, занимающаяся такой деятельностью, должна применять либо общий, либо упрощенный режим налогообложения.

Объект общепита с залом обслуживания

Объектом организации общественного питания, имеющим зал обслуживания посетителей, называют здание (его часть) или строение, предназначенное для оказания услуг общепита, имеющее специально оборудованное помещение (открытую площадку) для потребления готовой кулинарной продукции, кондитерских изделий, покупных товаров и проведения досуга. К данной категории относят рестораны, бары, кафе, столовые и закусочные (абз. 20 ст. 346.27 НК РФ). Если налогоплательщик предоставляет услуги общепита посетителям в зале обслуживания, то при исчислении ЕНВД следует применять базовую доходность 1000 рублей в месяц. При этом физическим показателем доходности является площадь зала обслуживания посетителей в квадратных метрах (п. 3 ст. 346.29 НК РФ).

Под площадью зала понимают площадь специально оборудованного помещения, предназначенного для потребления готовой продукции, кондитерских изделий и покупных товаров. Размер площади определяется на основании правоустанавливающих и инвентаризационных документов. К ним относятся: — документы, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений; — договор купли-продажи нежилого помещения; — технический паспорт, планы, схемы, экспликации; — договор аренды (субаренды) нежилого помещения или его части; — разрешение на право обслуживания посетителей на открытой площадке и другие документы.

При определении величины физического показателя следует помнить, что площадь зала обслуживания посетителей включает в себя только место, которое предназначено непосредственно для употребления пищи и проведения досуга. Такие помещения как, например кухня, место раздачи и подогрева готовой продукции, место кассира, подсобные помещения и т.д., в площадь зала обслуживания посетителей включаться не должны (письмо Минфина РФ от 21.03.08 № 03-11-04/3/143).

Объект общепита может иметь несколько обособленных залов обслуживания посетителей. Минфин в этой ситуации рекомендует принимать во внимание правоустанавливающие и инвентаризационные документы. Так, если согласно документам объекты не разделены, помещения признаются одним объектом организации общественного питания. Площадь зала обслуживания в такой ситуации исчисляется суммарно по всем помещениям. В противном случае площадь зала обслуживания следует считать по каждому помещению в отдельности (письма Минфина РФ от 30.03.07 № 03-11-04/3/98, от 08.02.07 № 03-11-04/3/41).

А когда в одном зале ведутся разные виды деятельности, к примеру, оказываются услуги общепита и розничной торговли, то при исчислении налога в расчет берется общая площадь помещения. Такую позицию занимают специалисты Минфина (письмо Минфина России от 03.07.08 № 03-11-04/3/311). Аргумент: глава 26.3 Налогового кодекса не предусматривает распределения площади торгового зала (зала обслуживания посетителей) при осуществлении на одной и той же площади нескольких видов деятельности. Это означает, что в описанной ситуации исчисление ЕНВД по оказанию услуг общепита производится исходя из общей площади зала обслуживания посетителей, а по розничной торговле — общей площади торгового зала.

Без зала обслуживания

Если объект общепита не имеет специально оборудованного для потребления продукции, то он признается объектом организации общепита, не имеющим зала обслуживания посетителей (ст. 346.27 НК РФ). К таким объектам относят киоски, палатки, магазины (секции, отделы) кулинарии и другие аналогичные точки общественного питания. Пример — изготовление и реализация беляшей и чебуреков через вагончик на рынке. Такая деятельность относится к услугам общепита, подпадающего под ЕНВД (письмо Минфина РФ от 20.02.08 №03-11-05/36). Обратите внимание: с 2009 года реализация через торговые автоматы товаров или продукции общественного питания (например, кофе), изготовленной в этих торговых автоматах, будет относиться к розничной торговле (федеральный закон от 22.07.08 № 155-ФЗ).

Сейчас вопрос о налогообложении таких автоматов является спорным. Так, с 1 января 2008 года автоматы были включены в перечень объектов стационарной торговли, не имеющих торговых залов (ст. 346.27 НК РФ). Однако Минфин указал: если через торговый автомат продается кулинарная продукция собственного производства (супы, напитки, изготовленные из сухих ингредиентов и воды), ЕНВД уплачивается как при оказании услуг общепита через объекты организации общепита, не имеющие зала обслуживания посетителей (письма от 28.03.08 № 03-11-02/35, от 12.05.08 № 03-11-05/119).

При исчислении единого налога с услуг общепита без зала обслуживания посетителей следует применять базовую доходность 4 500 рублей в месяц (п. 3 ст. 346.29 НК РФ) и физический показатель — количество работников, включая индивидуального предпринимателя (п. 3 ст. 346.29 НК РФ).

Ограничения применения ЕНВД для заведений общественного питания

Спектр услуг, попадающих под рассматриваемый вид деятельности, ограничен. К организации общественного питания относятся:

- приготовление кулинарной и/или кондитерской продукции;

- создание условий для реализации или потребления готовой, либо покупной кулинарной и/или кондитерской продукции;

- ряд услуг по организации досуга.

К данным видам деятельности не относятся изготовление и продажа продукции, попадающей в категорию подакцизных товаров (алкоголь). Если какой-либо из ресторанов или кафе превышает 150 кв. м., спецрежим применять не разрешается. Компания или ИП автоматически начинает считаться плательщиком на ОСНО при прочих равных условиях.

Заведений может быть несколько. Ограничение по площади учитывается не суммарно по всем помещениям, а по каждому из них в отдельности. Однако если один из залов имеет площадь больше разрешенного предела, по нему вмененку применить не получится. В этом случае придется совмещать режимы налогообложения.

Определить площадь зала можно на основе инвентаризационных или правоустанавливающих документов. Например, договора купли-продажи помещения или договора аренды. Площадь для расчета налога не включает в себя административные, производственные помещения и т.д. Учитывается исключительно часть помещения, где обслуживаются посетители. В нее также включается пристраиваемая открытая площадка. Такая ситуация характерна для летнего периода, когда посетителям предлагается разместиться вне здания.

Услуги предоставления питания могут оплачивать не только физлица, но также юрлица и другие организации. Например, государственные или муниципальные. Все это не будет выходить за рамки применения вмененки.

Налоговый учет в ресторане

Система налогообложения зависит от категории заведения. Например, если у вас кофейня, пиццерия или кафе без продажи подакцизных товаров, лучше всего вести учет на специализированных режимах налогообложения.

Специальные режимы — это упрощенная система (УСН) или патент. Есть две разновидности УСН: «Доходы минус расходы» и «Доходы». Для малого бизнеса популярна модель УСН «Доходы».

Малый бизнес организовывают в виде ИП или ООО. Здесь и есть главное отличие ведения учета: общество с ограниченной ответственностью должно вести бухгалтерский учет, помимо налогового, а индивидуальным предпринимателям это делать необязательно, что существенно упрощает их жизнь.

Если вы планируете заведение со всеми комплексами, то это скорее всего будет общая система юридического лица.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Сопутствующие услуги: попадают ли под ЕНВД

В кафе и ресторанах посетителям часто предлагаются различные способы проведения досуга. Согласно классификатору ОКПД 2, развлекательные мероприятия в таких заведениях относятся к группе услуг по организации питания. Например, концерты, организация различных викторин или игр, боулинг и пр. Если досуг организован в одном помещении с залом для питания, в отдельный вид деятельности его выделять не нужно. Таким образом, никакие дополнительные платежи делать не придется. При этом площадка для подобных мероприятий будет включена в расчет вмененного дохода.