Когда проводят проверку

Приказ обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации.

Инвентаризация обязательна в нескольких случаях (п. 27 приказа Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой отчетности (потребуется инвентаризировать все активы и обязательства);

- при смене материально ответственных лиц, в том числе связанных с передачей имущества третьим лицам;

- после чрезвычайных ситуаций — пожаров, наводнений, иных бедствий;

- при выявлении хищений или порчи имущества.

График проведения инвентаризации – образец

Руководству предприятия законодательством предоставляется право самостоятельно определять частоту инвентаризационных проверок. Их периодичность отражает план-график проведения инвентаризации и отдельный пункт учетной политики. Исключением являются случаи обязательного внепланового пересчета ценностей:

- во время реорганизационных мероприятий;

- при начавшейся ликвидации организации;

- при оценке последствий чрезвычайных ситуаций;

- проведение инвентаризации необходимо для подтверждения факта кражи или порчи имущества;

- формирование годовой отчетности;

- порядок инвентаризации должен быть соблюден и в случае изменений в составе материально ответственных лиц;

- проверка объектов имущества накануне их передачи третьим лицам за плату или на безвозмездной основе.

При большом объеме инвентаризируемых объектов целесообразно составлять план проведения инвентаризации, образец которого поможет оптимизировать работу членов инвентаризационной комиссии. В график проведения инвентаризации включаются обязательные сведения о:

- Перечне объектов, подлежащих проверке и пересчету,

- Пофамильном составе инвентаризационной комиссии.

- Сроках ревизионных действий с указанием их периодичности.

График инвентаризации образец, утвержденный законодательно, не имеет. Его бланк разрабатывается главным бухгалтером. На документе обязательно должна присутствовать подпись руководителя учреждения, утверждающая план ревизионных мероприятий.

Инвентаризация при составлении годовой отчетности

Порядок, сроки проведения и перечень объектов устанавливаются в учетной политике. На ее основе ежегодно составляется образец приказа на инвентаризацию перед годовым отчетом. Перечислите в нем состав комиссии, наименование инвентаризируемых активов и обязательств, даты начала и окончания, сформулируйте причину:

необходимость составления годовой бухгалтерской отчетности.

Как составить акт инвентаризации?

Перед проверкой нужно подобрать форму акта и установить точный состав комиссии. Далее пойдут только подсчеты и сравнения.

Форма

Акт составляется в строго в письменной форме. Обычно используют готовый электронный бланк в формате *xlm. Достаточно вбить в Excel нужные значения, и он выдаст образец для печати. Допускается и заполнение листа А4 от руки.

Форма акта о результатах инвентаризации зависит от разновидности ценностей. Универсального и единого шаблона на все активы и обязательства компании не предусмотрено – в силу п. 1.2 Постановления Госкомстата № 88 от 18 августа 1998 года.

Например, если нужно посчитать основные средства, используется форма акта ИНВ-1. Для нематериальных активов (товарный знак, лицензии) следует подготовить форму ИНВ-1а. Товары вбиваются в форму ИНВ-3, а драгметаллы – в ИНВ-8. Даже для задолженностей и обязательств компании предусмотрена отдельная форма – ИВН-17.

Если того требует ситуация, ответственные лица могут вносить в унифицированную форму новые пункты или изменения. При этом запрещается удалять реквизиты документов (но можно добавлять в форме новые строки).

Содержание

Выбранную форму нужно заполнить:

- «Шапка документа» – наименование организации, коды по ОКУД и ОКПО, дата начала и окончания процесса инвентаризации, а также реквизиты документа-основания (приказа, постановления или распоряжения) реквизиты приказа о ее назначении и период проведения инвентаризации;

- Основная часть – отметить тип ценностей (ТМЦ, денежные средства, драгоценные металлы, дебиторская задолженность), их местонахождение (офис, склад, цех), количество или стоимость;

- ФИО материально ответственных лиц, например – главбух, заведующий складом и т.д.

- Результаты инвентаризации;

- ФИО и должности членов комиссии + подписи с их расшифровками;

- Дата и год проведения мероприятия.

Акт о результатах проверки составляется в 2-х экземплярах – оба заверяются экспертной комиссией. Один уйдет в бухгалтерскую отчетность, а второй останется у материально ответственного лица. Впоследствии можно будет поднять данные проверки в любое время.

Как составить распоряжение на проверку по форме № ИНВ-22

Постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-22 — на ее основе подготовлен образец приказа о проведении инвентаризации 2021. Формой ИНВ-22 необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или проводится неожиданно.

Приказ содержит:

- конкретную цель проведения — инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где проведут проверку, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии, в том числе Ф.И.О. ее председателя, — в нее разрешено включать не только сотрудников компании, способных оценить состояние имущества и обязательств, но и сторонних аудиторов;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра возьмите из постановления Госкомстата № 88 — форма № ИНВ-23. Это необязательно, компаниям разрешено разработать собственный вариант журнала, но для удобства пользуйтесь шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Подписи они ставят непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров, запасов, ценностей на бумаге и в действительности надо уведомить под подпись и материально ответственных лиц того подразделения, где проводится сверка.

Общие правила проведения инвентаризации

В п. 2 Методических указаний Приказа Минфина № 49 раскрываются правила проведения инвентаризации. Они распространяются на:

- обязанность руководства предприятий по определению частоты проверок;

- аспекты формирования комиссии;

- регламент инвентаризации;

- документальное оформление результатов ревизии.

Порядок проведения инвентаризации предполагает издание приказа о формировании комиссии. В ее состав должны входить представители:

- административного отдела;

- работники бухгалтерии;

- сотрудники, привлекаемые из других подразделений.

Правила инвентаризации запрещают осуществлять проверку при отсутствии даже одного из членов комиссии. Обязательным является и предварительное ознакомление всех задействованных лиц с данными отчетов о движении материальных ценностей и денежных ресурсов, приходно-расходной документации.

Как проводить инвентаризацию – с участием материально ответственных лиц или без них? Присутствие данной категории сотрудников является обязательным. Они перед началом ревизионных мероприятий дают расписку о завершении операций по документальной фиксации перемещения имущества. Порядок проведения инвентаризации на предприятии предполагает поштучный пересчет всех ценностей, при необходимости должно производиться их взвешивание и обмер.

Если ревизия растягивается на несколько дней, помещения с проверяемыми активами опечатываются. На подведение итогов проверки и их документальное отражение график инвентаризации, образец которого вы найдете ниже, должен отводить достаточно времени. Результаты ревизии вносятся в инвентаризационные описи вручную или при помощи оргтехники. Бланк документа подписывается всеми участниками процесса проверки – членами комиссии и материально ответственными лицами.

Пример: как составить приказ на инвентаризацию материальных ценностей (образец 2021 года)

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. манта, уточняя, какое мероприятие проводится и кто из сотрудников в нем участвует: приказ на инвентаризацию содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

Выявление факта хищения ценностей со склада охранником.

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Вот так выглядит готовое распоряжение.

Составление приказа в произвольной форме

Приказ допускается составлять и в произвольной форме. Но существует перечень сведений и реквизитов, которые обязательно указать в официальном документе:

- наименование фирмы;

- дата составления и номер документа;

- объекты и цель проведения проверки;

- перечень задействованных подразделений;

- период проведения;

- сроки предоставления результатов;

- состав комиссии с указанием фамилий, имен, отчеств и должностей каждого ее члена;

- фамилия, имя, отчество и подпись руководителя.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2019, то разрешается оформить документы по ее результатам уже в январе 2021. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов, выявленных инвентаризацией;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

Инвентаризационная комиссия

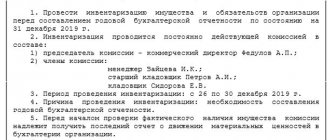

2.1. В организации в течение года работает постоянно действующая инвентаризационная комиссия. В период плановых инвентаризаций создаются рабочие инвентаризационные комиссии. Персональный состав всех инвентаризационных комиссий утверждается приказом руководителя.

2.2. Постоянно действующая инвентаризационная комиссия обобщает работу рабочих инвентаризационных комиссий и предоставляет руководству результаты проведенных инвентаризаций (о пересортице, о запасах, которые частично потеряли свое первоначальное качество, о неиспользуемых материальных ценностях и т.д.).

В состав постоянно действующей инвентаризационной комиссии входят: председатель комиссии — исполнительный директор, члены комиссии — внутренний аудитор, бухгалтер материальной группы, руководитель технического отдела, менеджер по кадрам.

2.3. Постоянно действующая инвентаризационная комиссия выполняет следующие функции:

- организация проведения инвентаризаций рабочими инвентаризационными комиссиями;

- инструктаж членов рабочих инвентаризационных комиссий;

- осуществление контрольных проверок правильности проведения инвентаризаций рабочими инвентаризационными комиссиями;

- проверка обоснованности выводов по результатам инвентаризаций рабочих инвентаризационных комиссий, в том числе в отношении предложенных зачетов по пересортице;

- проведение в необходимых случаях (при установлении серьезных нарушений правил проведения инвентаризаций и др.) повторных сплошных инвентаризаций;

- рассмотрение объяснений от должностных лиц, допустивших недостачу или порчу материальных ценностей, а также иные нарушения, и предоставление предложений о порядке регулирования выявленных недостач, потерь от порчи и прочих отклонений;

- проведение профилактической работы по обеспечению сохранности имущества;

- осуществление инвентаризации активов и обязательств организации, в том числе проведение выборочных инвентаризаций материальных ценностей в местах их хранения (переработки);

- обобщение и предоставление на утверждение руководителю итогов инвентаризации;

- внесение предложений и дополнений в настоящее Положение.

2.4. Рабочая инвентаризационная комиссия обеспечивает натуральный подсчет (фактическое наличие) имущества (обязательств), проверку их состояния и оформляет инвентаризационные описи по каждому виду инвентаризируемого имущества (обязательства). Рабочие инвентаризационные комиссии создаются на период плановых инвентаризаций.

Порядок работы рабочих инвентаризационных комиссий (включая объекты и виды инвентаризации, количество комиссий, число членов, персональный состав, назначение председателя комиссии) определяется руководителем организации по согласованию с председателем постоянно действующей инвентаризационной комиссии.

2.5. В компетенцию рабочих инвентаризационных комиссий входит:

- проведение инвентаризации активов и обязательств во всех подразделениях организации;

- анализ результатов инвентаризации и разработка предложений, в том числе по зачету недостач и излишков по пересортице, списанию недостач в пределах норм естественной убыли (совместно с бухгалтерией);

- подготовка предложений по улучшению порядка приемки, хранения и отпуска материальных ценностей, учета и контроля их сохранности.

2.6. Все инвентаризационные комиссии несут ответственность за соблюдение сроков и порядка проведения инвентаризации, своевременность и правильность оформления документов по инвентаризации (в том числе за полноту и точность указания в инвентаризационной описи (акте) отличительных признаков и фактических остатков проверяемых материальных ценностей).

2.7. Материально ответственные лица не входят в состав инвентаризационной комиссии на своем участке и присутствуют при проверке фактического наличия имущества на нем (п. 2.8 Методических указаний по инвентаризации).

2.8. По распоряжению руководителя организации при проведении инвентаризации могут присутствовать представители независимой аудиторской организации (п. 2.3 Методических указаний по инвентаризации).

2.9. Перед началом инвентаризации председатель каждой инвентаризационной комиссии:

- обеспечивает комиссию и материально ответственных лиц бланками инвентаризационных описей (актов), подготовленных по объектам инвентаризации, материально ответственным лицам и местам хранения;

- опечатывает места хранения имущества, имеющие отдельные входы и выходы;

- проверяет исправность весоизмерительных приборов, используемых для работы комиссии в процессе проведения инвентаризации, и соблюдение установленных сроков их поверки;

- получает последние на момент инвентаризации приходные и расходные документы по движению имущества, подлежащего инвентаризации, и визирует их (абз. 1, 2 п. 2.4 Методических указаний по инвентаризации);

- получает расписку материально ответственных лиц в соответствующих инвентаризационных описях (актах) (абз. 3 п. 2.4 Методических указаний по инвентаризации).

Подведение итогов

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим вариант протокола.

Чтобы с легкостью составить подобный документ, оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации.

Контрольные мероприятия

3.1. Контрольные проверки осуществляются по окончании инвентаризации, но обязательно до открытия помещения, в котором проводилась инвентаризация.

Контрольные проверки проводятся постоянно действующей инвентаризационной комиссией в присутствии членов рабочих инвентаризационных комиссий и материально ответственных лиц (п. 2.15 Методических указаний по инвентаризации).

Объекты и виды инвентаризации при осуществлении контрольных проверок устанавливаются руководителем организации на основании предложений председателя постоянно действующей инвентаризационной комиссии.

3.2. В отношении ценностей, находящихся в кассе, и материально-производственных запасов в местах их хранения в течение года проводятся внеплановые (внезапные) выборочные инвентаризации.

Внеплановые выборочные инвентаризации осуществляются постоянно действующей инвентаризационной комиссией по распоряжению руководителя организации (п. 2.16 Методических указаний по инвентаризации).

Устанавливается следующая периодичность внеплановых выборочных инвентаризаций:

| Объект инвентаризации | Периодичность |

| Материально-производственные запасы | От одного до трех раз в год |

| Касса (денежные средства, бланки документов строгой отчетности) | От двух до четырех раз в год |

Сроки проведения внеплановых выборочных инвентаризаций, виды инвентаризируемых материально-производственных запасов, ценностей, хранящихся в кассе, утверждаются руководителем организации по предложению председателя постоянно действующей инвентаризационной комиссии.

Приказ по итогам инвентаризации

В этом документе обязательно отражается «реакция» руководства на предложения членов комиссии и конкретные указания, что необходимо сделать: провести дополнительную проверку, наказать виновных, ввести дополнительные меры безопасности. Контроль за исполнением распоряжения руководитель иногда оставляет за собой. Остановимся подробнее на структуре приказа. Его, как и аналогичный распорядительный документ, составляют по определенным правилам. В его структуре обязательно содержатся следующие пункты:

- наименование организации и ее организационно-правовая форма;

- реквизиты (удобно использовать фирменный бланк);

- дата и номер приказа;

- преамбула, в которой идет перечисление всех документов, регулирующих проведение инвентаризации (акты инвентаризации, сличительная и учетная ведомости, протокол ревизии);

- приказная часть.

В последней части приказа отражают следующие пункты:

- результаты проверки подлежат утверждению;

- необходимо обозначить требование об урегулировании расхождений, выявленных в ходе инвентаризации и зафиксированных в соответствующих документах;

- назначается сотрудник, как правило, из бухгалтерии, который ответственен за исполнение требований настоящего приказа, связанных с устранением ранее выявленных в ходе проверки расхождений;

- назначается сотрудник, ответственный за контроль выполнения распоряжений, зафиксированных в положениях приказа о подведении итогов.

После подписания приказа первым лицом компании бланк передается ответственному сотруднику, уполномоченному ознакомить обозначенных сотрудников с положениями приказа под подпись.

Образец приказа о проведении инвентаризации

ПРИКАЗ

О проведении инвентаризации и анализа состояния учебного фонда МБОУ СОШ № 32

В целях контроля за соблюдением учета, обеспечения условий хранения библиотечного фонда МБОУ СОШ № 32, а также на основании Протокола поручений по итогам совещания руководителей общеобразовательных учреждений города Кр- ка от 13.10.2018 года ПРИКАЗЫВАЮ: 1. Провести инвентаризацию и анализ состояния библиотечного фонда МБОУ СОШ № 32 с 19 октября 2021 года по 26 октября 2021 года. 2. Для проведения инвентаризации создать комиссию в составе: Председатель — Михайлова М.М., заместитель директора по УВР Члены комиссии: Борисова Б.Б. заведующая библиотекой, Петрова П.П. главный бухгалтер, Иванова И.И. ведущий бухгалтер. 3. Комиссии по инвентаризации провести полную инвентаризацию библиотечного фонда учреждения. 4. Комиссии составить акт по итогам проведения инвентаризации и предоставить отчет о результатах проверки до 30.10.2018 года. 5. Контроль за исполнением приказа оставляю за собой.

Директор Васильева В.В.