Для чего необходим при продаже?

При реализации продукции поставщик обязан предъявить к оплате покупателю сумму налога НДС (ст.168 НК РФ). Счет-фактура является документом, удостоверяющим факт реализации товара, а также его стоимость. Он необходим для подтверждения суммы НДС как по реализации продукции, так и для подтверждения факта покупки и входящего НДС.

Более детально о том, для чего нужен счет-фактура, рассказано тут.

Счета-фактуры и инвойсы — что это такое и когда применяются

Для того чтобы понять, что это такое — счет-фактура и инвойс, необходимо в первую очередь разобраться в определениях.

Инвойс — документ, оформляемый при международных поставках. Его часто называют счетом-фактурой, но по сути своей он совсем не соответствует тому счету-фактуре, которым оперирует российская бухгалтерия. На чем же базируется разница между счетом-фактурой и инвойсом?

По нормам, действующим в России, счет-фактура — это документ, возникающий при осуществлении облагаемых НДС операций и предназначенный для обоснования принятия в вычеты суммы налога, указанной в нем. Оформляет его продавец, и у него все оформленные при отгрузке счета-фактуры отражаются в книге продаж, итог которой отвечает сумме налога, начисленного за период к уплате в бюджет. Эту сумму он вправе уменьшить на объем налога, предъявленного ему поставщиками (этот объем сформируется у продавца в книге покупок), при условии что от поставщиков поступили счета-фактуры с выделенным НДС.

Таким образом, счет-фактура для российской бухгалтерии является документом налогового учета, ведущегося для целей исчисления НДС, уплачиваемого в бюджет или возмещаемого из него по итогам такого исчисления за налоговый период. Он же обосновывает правомерность выполнения бухгалтерской проводки Дт 68 Кт 19, фиксирующей в бухучете принятие налога, выставленного поставщиком, в вычеты. Никаких иных функций у счета-фактуры, применяемого в России, нет. Поскольку его оформление непосредственно связано с отгрузкой, его включают в комплект оформляемых для российских покупателей отгрузочных документов.

Инвойс, который применяется при оформлении международных отгрузок (в т. ч. это касается поставок как в Россию, так и из нее), выполняет совсем иную роль. Он содержит описание товара, направляемого покупателю, с указанием его объемов, стоимости, особенностей упаковки и доставки.

Форму инвойса вы можете увидеть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

То есть по своему содержанию инвойс соответствует документу, в практике российского бухучета определяемому как товарная накладная. Если он оформляется в отношении услуг, то его содержание соотносится с оформляемым в пределах России актом выполненных работ/услуг.

Одновременно инвойс выполняет роль счета, выставляемого на оплату. Однако такая функция возникает у него только в том случае, если поставка не была предварительно оплачена.

В переводе слово «инвойс» обычно обозначают как «счет, фактура» (что вполне соответствует двум разным функциям, выполняемым им), но соседство этих двух значений в переводе приводит к ошибочному объединению их в знакомое для России сочетание «счет-фактура».

Какие сведения должны содержаться?

Для включения счет-фактуры в налоговый учет необходимо указать следующие сведения:

- Номер и дата выставления.

- Реквизиты поставщика и покупателя (наименование, ИНН, КПП, адрес).

- Наименование и адрес грузополучателя и грузоотправителя.

- Номер платежно-расчетного документа в случае принятия аванса.

- Перечень товаров, единица измерения (при возможности ее указания).

- Количество товаров, указанных в счет-фактуре.

- Наименование валюты (от 27.07.2010 № 229-ФЗ), (643 – российский рубль, 840 – доллар США, 978 – евро).

- Цена за единицу измерения без учета налога.

- Стоимость общего количества без учета суммы налога.

- Сумма акциза для подакцизной продукции.

- Налоговая ставка (0%, 10%, 18%).

- Сумма налога, предъявляемая покупателю в соответствии с применяемыми налоговыми ставками.

- Стоимость общего количества, с учетом суммы налога.

- Страна происхождения товара.

- Номер таможенной декларации (ДТ).

Как сделать инвойс для иностранной компании за услуги

Счёт, или фактура, это коммерческий документ, выдаваемый покупателю продавцом и содержащий такие сведения, как цена и количество товаров, способы оплаты и максимальный период, в течение которого покупатель должен сделать платёж. Продавец — это поставщик или исполнитель услуг; а покупатель — заказчик или клиент.

Этот документ важен для обеих сторон, поскольку продавцу необходимо иметь его копию для ведения учета, а клиенту — для регистрации покупки. Если вы выставляете счёт — значит, вам кто-то должен.

Если вы получаете счёт — значит, вы кому-то должны. Даже при том,

Что такое инвойс и для чего он нужен

В любом случае он должен содержать:

- список отправляемого товара с описанием его характеристик: количества, объема, веса, целей использования, цены и т.д.

- те же данные об организации – получателе,

- реквизиты компании-отправителя (ее полное наименование и адрес),

Чем более сложный или дорогой товар отправляется, тем тщательнее и подробнее следует его описывать.

Как выставлять счет иностранной компании за предоставление услуг?

Если говорить о физ лице — тоэ то 13% и все, нет ни взносов.

ничего. 31 Августа 2021, 10:58 Ответ юриста был полезен? + 1 — 0 220 юристов готовы ответитьОтвет на сайте в течение 15 минут Задать вопрос

- 7,8рейтинг

- получен гонорар 35%Юрист, г. КемеровоОбщаться в чате

Добрый день! Или, может, есть какие-то другие варианты?Хотелось бы, конечно, что-то простое, чтобы не заморачиваться с отчетностью и т.д., так как речь идет не о таком уж большом заработке. Екатерина Как вариант заключить договор возмездного оказания услуг:ст.

779 ГК РФ:1.

По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется

Инвойс на оплату иностранной компании

Счёт-фактура является документом, применяемым исключительно для целей налогового контроля и потому не может считаться аналогом инвойса.

В связи с этим в России инвойс обычно применяется при международных поставках товаров. По своей бухгалтерской и юридической сути инвойс скорее соответствует документу «Акт сдачи-приемки услуг» (для , чем «Счёт на оплату».

В графе Description вы должны указать детальное описание работ/товаров/услуг.

Также следует указывать количество

Правила заполнения инвойса при импортной поставке товара

При покупке иностранного товара, продавец выставляет счет для оплаты, называемый INVOICE.

В практике внешнеэкономической деятельности устоялось транскрипционное название — ИНВОЙС.Существует документ под названием проформа-инвойс.

Данный документ выпускается продавцом, как предварительный счет для внесения предоплаты за товар. Но с товаром следует документ, являющийся окончательным счетом, под названием инвойс.Инвойс является основным документом для подтверждения стоимости товара таможенным органам.

И от правильности его заполнения напрямую зависит его достоверность и значимость при контроле заявляемой таможенной стоимости. Ниже приведены основные сведения, которые обязательно должны присутствовать в инвойсе:

- дата и номер инвойса

- реквизиты продавца и покупателя с реквизитами банковских счетов

- условия поставки товара, в соответствии с действующей редакцией INCOTERMS

- условия и сроки оплаты товара

- номер и дата контракта и спецификации, в соответствии с которыми поставляется товар

- наименование товара, его артикулы, серийные номера и прочая значимая информация

- код товара в соответствии с

- количество товара, его вес и стоимость

- страна происхождения товара

- наименование производителя товара

- подпись продавца с указанием ФИО и должности лица, подписавшего документ

- печать продавца

Наличие указанных данных контролируется таможенными органами при таможенном оформлении.Инвойс желательно оформлять на фирменном бланке продавца. Подписывать инвойс должен человек, подписавший контракт.

Этим вы избежите многих проблем на таможне.Удачного Вам прохождения таможенного контроля!Вы можете найти дополнительную информацию по теме в разделе .Бесплатная консультация по телефону:+7 (звонок бесплатен)Внимание!

В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!Наш специалист бесплатно Вас проконсультирует.

Wordhord

Сведения о предоставленных услугах:

- цена за слово (страницу и т.д.)

- общая сумма к оплате

- количество слов (страниц и т.д.)

- стоимость заказа

- номер заказа (присваивается работодателем)

- название файлов, направление перевода и т.д.

6. Условия оплаты: Укажите, когда должна быть произведена оплата.

Это оговаривается с работодателем заранее. Оплата обычно производится через 30 дней после выставления инвойса.

Но на практике получается от 35 до 60 дней, т.к.

некоторые компании производят оплату только в конце следующего месяца. Если вы оговаривали оплату банковским переводом, то далее укажите реквизиты своего счета.

Услуги для иностранной компании – как правильно выставить счет-фактуру?

В силу положений действующего Соглашения иностранный покупатель (резидент Литвы) не должен удерживать налог, взимаемый в соответствии законодательством Литвы.

Какие виды бывают?

На экспорт

Справка! Под экспортом понимается вывоз товара за пределы страны для продажи на иностранных рынках.

Экспорт облагается НДС по ставке 0% (ст.164 НК РФ). Данную налоговую ставку следует подтвердить, предоставив в срок 180 календарных дней с даты вывоза товара в таможенном режиме экспорта, соответствующий пакет документов.

Данный пакет предусматривает:

- контракт с иностранным контрагентом;

- таможенную декларацию;

- сопроводительные документы на продукцию и транспорт с отметкой таможни.

Если в качестве покупателя будет выступать российская компания, то ставку НДС 0% применять запрещено. По истечения 180 дней реализация экспорта в декларации по НДС не отражается. Счет-фактура на экспорт оформляется в одном экземпляре, поскольку покупателю ее предоставлять не нужно.

Ставка 0% указывается в графе «налоговая ставка», а в графе «сумма налога» указывается нулевая сумма. В случае, если в установленный срок документы не были поданы в налоговые органы, то необходимо оформить счет-фактуру с налоговой ставкой 10% или 18%.

Важно! При экспорте товара, налоговая ставка 0%.

На импорт

Под импортом товара понимается ввоз импортной продукции, произведенной за пределами страны, в которую он ввозится с целью потребления либо перепродажи. На импорт выставлять счет-фактуру не нужно. Это обусловлено тем, что счет-фактура – документ, которым продавец предъявляет покупателю НДС, начисленный по российскому законодательству (ст. 169 НК РФ).

Очевидно, что иностранный поставщик такой НДС предъявить не может, поэтому не имеет возможности выставить счет-фактуру. При импорте, НДС уплачивается на таможне, а основанием для вычета служит таможенная декларация (ст. 171 НК РФ).

При импорте товара счет-фактура не выставляется, однако ниже вы можете посмотреть образец СФ, содержащего импортный товар.

Какие документы сопровождают сделку с зарубежной организацией?

Во внутренней торговле основанием для оказания услуг или поставки товаров является договор, оплата производится по выставленному счету, а подтверждающими документами являются акт, счет-фактура, УПД, товарная или товарно-транспортная накладная — в зависимости от того, оказываются ли услуги или поставляется товар. Правила ведения этих документов как в бумажном, так и в электронном виде закреплены в законодательстве и регулярно актуализируются.

В случае с внешней торговлей бухгалтерия имеет дело с совершенно иным набором документов. Основой международных торговых отношений между двумя организациями является контракт, который должен быть составлен на двух языках — языках субъектов торговых отношений для однозначного трактования всех его условий обеими сторонами. Формально отличий контракта от договора не так много, разделы документов идентичны.

А вот с подтверждающими документами не все так однозначно. В зарубежном законодательстве отсутствуют понятия товарных накладных, счетов-фактур, актов и УПД. Некоторые контрагенты соглашаются подписывать акты произвольной формы, составленные российскими партнерами с целью принятия их к бухгалтерскому учету, однако обязать их это делать нельзя.

Основным документом при работе с иностранной компанией, подтверждающим поставку товаров или оказание услуг, является инвойс, он же является основанием для выполнения платежа. Для поставки товаров и прохождения таможни кроме инвойса и контракта к грузу должны прилагаться другие сопроводительные документы:

- упаковочный лист;

- коносамент (для перевозок морским путем);

- железнодорожная накладная (для перевозки по железной дороге);

- сертификат происхождения;

- таможенная декларация;

- сертификаты и разрешительные документы для импорта товаров (в зависимости от ввозимого груза);

- прочие сопроводительные документы, которые требуются согласно законодательству РФ для ввоза определенных видов товаров.

Документы на товарно-материальные ценности

При отгрузке

Под отгрузкой подразумевается передача материальных ценностей продавцом непосредственно покупателю, либо перевозчику с дальнейшей передачей покупателю. Для сопровождения данной сделки, оформляется стандартная счет-фактура по типовой форме (п.5 ст.169 НК РФ), а в случае получения предоплаты за товар выставляется авансовый счет-фактура, в котором указывается номер платежного документа (п.5.1 ст.169 НК РФ).

При продаже

Основанием для продажи товара является договор (контракт) купли-продажи продукции. Договор купли-продажи – это письменное соглашение между двумя лицами о передаче продукции по договорной цене. Значительным условием данной сделки считается цена за товар.

Договор купли-продажи предполагает передачу денежных средств в момент заключения, в отличие от договора поставки, когда оплата может осуществляться по мере реализации. Соответственно, на сделку по продаже продукции может оформляться как стандартная счет-фактура типовой формы, так и авансовая, в случае получения предоплаты.

При поставке

Под поставкой подразумевается сделка, по условиям которой продавец обязуется в определенный срок передать товар покупателю, а покупатель принять и оплатить, в соответствии с условиями договора. Поставка осуществляется путем отгрузки, т.е. доставки товара непосредственно покупателю, либо получателю, указанному в договоре.

Таким образом, отгрузка является способом поставки, т.е. ее основным элементом, поэтому существенных отличий между ними нет. Поставка товара, ровно как и отгрузка оформляются аналогичными документами.

Что представляет собой инвойс и каким может быть его образец

В инвойсе необходимо привести такую информацию:

- дату его составления;

- полное название (или полное имя) и адрес продавца и покупателя товара;

- аналогичные данные получателя, если он присутствует как промежуточное звено между продавцом и покупателем;

- названия трех стран: производителя товара, отправителя и получателя;

- номер перевозочного документа;

- реквизиты договора на поставку или иного документа, ставшего основанием для отгрузки;

- условия поставки;

- реквизиты банка для оплаты и сроки для выполнения платежа (для отгрузки, осуществляемой без предоплаты);

- сведения о валюте, в которой указываются цены и стоимости, и о применяемом для пересчета курсе, если оплата поставки еще только предстоит и будет осуществляться в иной валюте;

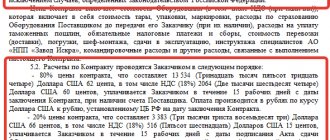

- описание каждой товарной позиции с указанием соответствующего ей количества единиц, перечислением особых характеристик, описанием вида и веса упаковки и числа получившихся при этом мест, указанием цены за единицу и общей стоимости позиции.

Сформированный документ обязательно тщательно проверяется (отсутствие в нем ошибок и неточностей гарантирует быстрое прохождение границы) и заверяется подписью отправителя.

В отличие от имеющего законодательно утвержденную форму счета-фактуры образец оформления инвойса привести достаточно сложно. Определенного бланка он не имеет. Каждый отправитель груза разрабатывает для него свою форму с учетом особенностей, присутствующих в условиях осуществляемых им поставок. Поэтому инвойс может выглядеть как таблица или как текстовый документ с тематически сгруппированными в нем данными. Один из табличных вариантов бланка инвойса можно посмотреть на нашем сайте:

Заполнение, как правило, осуществляется на английском языке. Для удобства оформления российской стороной рекомендуется английские названия каждого из пунктов инвойса сопроводить переводом на русский язык.

Кто должен выставлять?

Счет-фактуру оформляют только плательщики налога НДС. Предприятия, которые применяют упрощенные системы налогообложения (УСН, ЕНВД) счет-фактуры могут не выставлять.

Подробнее о том, кто выписывает счет-фактуру, читайте здесь.

Как заполняется?

Бланк счет-фактуры заполняется строго по установленной Законодательством РФ форме, с соблюдением всех требований (ст.169 НК РФ). Отклонение от требований может являться причиной для отказа в вычете по налогу.

- Документ может быть заполнен как от руки, так и с использованием специальных программ.

- В бланке в обязательном порядке должны быть указаны:

- реквизиты поставщика и покупателя;

- полный перечень поставляемой продукции;

- цена;

- количество;

- информация о ставке НДС.

Кто и как подписывает?

Счет-фактуру заверяет руководитель и главный бухгалтер организации, которая его выставляет. Если в компании отсутствует должность главного бухгалтера, и это подтверждено соответствующими документами, документ будет подписан только руководителем. Подписи должны быть оригинальными, запрещено применять факсимиле. Наличие печати не требуется.

Как зарегистрировать?

Для регистрации счет-фактур, законодательством предусмотрены: журнал учета, книга покупок и книга продаж.

- В момент выставления или получения счет-фактур, данные отражаются в журнале учета, исходящие счет-фактуры регистрируются по дате их выставления, входящие – по дате получения.

- В книги продаж счет-фактуры попадают в момент отгрузки товара, во всех случаях, когда возникает обязанность по исчислению НДС.

- Счет-фактуры, полученные от продавцов, попадают в книгу покупок по мере возникновения права на вычеты НДС.

НДС при оказании иностранными организациями услуг в электронной форме

С 2021 года «иностранцы» должны встать на учет в налоговых органах РФ и самостоятельно исчислять и уплачивать НДС в российский бюджет. Кроме того, иностранному продавцу требуется поквартально сдавать декларацию по НДС.

Вместо иностранной компании на учет может встать любой посредник «иностранца» (тоже иностранная компания), который оказывает электронные услуги от ее имени. Такой посредник признается налоговым агентом. Он ставится на учет, платит налог и представляет декларацию в том же порядке, что и иностранная фирма, оказывающая электронные услуги гражданам (п. 4.6 ст. 83 НК РФ).

Какие интернет-услуги облагаются НДС

НДС облагают следующие услуги иностранных интернет-компаний (п. 1 ст. 174.2 НК РФ):

- продажа программ для ЭВМ, приложений, игр и баз данных, в том числе обновлений к ним;

- рекламные услуги в интернете и предоставление рекламных площадок;

- онлайн-аукционы;

- платформы для размещения предложений о продаже товаров и услуг;

- хранение данных;

- услуги хостинг-провайдеров;

- регистрация доменов;

- digital goods (предоставление прав на цифровые книги, музыку, аудиовизуальную продукцию, графические изображения);

- администрирование информационных систем и сайтов в интернете;

- хранение и обработка информации, при условии, что предоставивший информацию имеет к ней доступ через интернет;

- поиск и представление информации о потенциальных покупателях;

- доступ к поисковым системам в интернете;

- статистика посещений сайтов и др.

Вычет НДС по электронным услугам

Налоговая база по НДС при оказании электронных услуг определяется как стоимость этих услуг с учетом суммы налога, исчисленная исходя из фактических цен реализации (п. 2 ст. 174.2 НК РФ). Исчислять налог зарубежному продавцу придется по возросшей ставке – 16,67%.

Чтобы получить вычет по НДС российскому покупателю потребуются документы, оговоренные в пункте 2.1 статьи 171 Налогового кодекса:

- договора и (или) расчетного документа с выделением суммы НДС и указанием ИНН/КПП иностранной организации;

- документов на перечисление иностранной организации оплаты, включающей сумму НДС.

Счет-фактура в такой ситуации для вычета не нужен. Сами инофирмы права на вычет НДС не имеют и составлять этот документ на свои услуги не должны. Как и вести книги покупок, продаж, а также журналы учета счетов-фактур (п. 3.2 ст. 169 НК РФ).

Имейте в виду: вычеты сумм НДС, предъявленных иностранными организациями по иным услугам, местом реализации которых признается территория Российской Федерации, производятся в общем порядке. То есть для вычета нужны будут счета-фактуры, выставленные такими иностранными организациями.

ФНС о заполнении книги покупок

Если организация приобретает электронные услуги у иностранной компании или у ее посредника – иностранной организации, ФНС России комментируемом письмом рекомендует ей заполнять книгу покупок так:

- в графе 2 – код вида операции 45;

- в графе 3 – номер и дату договора или расчетного документа (счета на оплату услуг, акта об оказании услуг или иного документа иностранной организации). В них должны быть ИНН и КПП иностранца, а также сумма НДС;

- в графе 7 – номер и дату платежки, а при безденежных формах расчетов – номер и дату документа, который говорит о погашении задолженности.

Напомним, сведения из книги покупок будут отражены в разделе 8 налоговой декларации по НДС.

О книге покупок

В книге покупок регистрируют счета-фактуры, полученные фирмой от поставщиков. Ее форма утверждена постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137), а формат для составления в электронном виде – приказом ФНС России от 06.4.2018 № ММВ-7-6/[email protected]

Основной принцип заполнения книги покупок такой: документы нужно регистрировать в книге тогда, когда компания использует вычет по НДС.

Книгу покупок могут не вести организации и предприниматели, освобожденные от уплаты НДС в соответствии со статьей 145 НК РФ. Связано это с тем, что указанные лица не имеют право на вычеты сумм налога.

Счета-фактуры поставщиков регистрируют в книге покупок, если выполнены условия:

купленные ценности (работы, услуги) приобретены для проведения операций, облагаемых НДС, и оприходованы;

счет-фактура составлен по установленной форме и заполнен в соответствии с правилами, изложенными в Постановлении № 1137.

Счета-фактуры, корректировочные и исправленные счета-фактуры, полученные на бумажном носителе или в электронном виде, регистрируют в едином порядке по мере возникновения права на налоговые вычеты (ст. 172 НК РФ).

В книге покупок нужно регистрировать билеты, счета гостиниц и другие бланки строгой отчетности, которыми подтверждены расходы на командировки сотрудников. Необходимо лишь, чтобы в этих документах была выделена сумма НДС и они были включены сотрудником в отчет о служебной командировке.

Комитент регистрирует в книге покупок счета-фактуры, полученные от комиссионера. Это относится к счетам-фактурам, выставляемым комиссионером на сумму своего вознаграждения. При перечислении комиссионеру аванса в счет предстоящего оказания услуг комитент также должен зарегистрировать счет-фактуру от комиссионера в книге покупок.

Покупатели регистрируют в книге покупок счета-фактуры, полученные от продавцов при перечислении аванса в счет предстоящей поставки товаров. Продавцы при получении аванса выписывают счета-фактуры и регистрируют их в книге продаж (в том числе при безденежной форме расчетов).

Книгу покупок подписывает руководитель организации или другое уполномоченное лицо. До 20 числа месяца, следующего за истекшим кварталом, ее листы должны быть пронумерованы, прошнурованы и скреплены печатью фирмы. Ее хранят в архиве организации не менее четырех лет с даты последней записи. Если книгу покупок вы ведете в электронной форме, то ее нужно подписывать усиленной квалифицированной электронной подписью, но только при передаче в ИФНС по ТКС (в т. ч. в рамках камеральной проверки).

Эксперт “НА” Е.В. Натырова

| НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА Электронная версия популярного журнала Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам. Подписаться |