Общая информация о налоговом режиме УСН

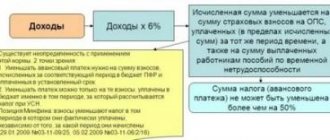

Субъекты хозяйствования, использующие УСН по схеме «доходы 6%», обязаны уплачивать сумму налога в размере 6% от полученного дохода, без учета отраженных расходов. Данный режим налогообложения выгоден предпринимателям и организациям, которые имеют стабильно невысокий доход, но при этом не несут регулярных расходов. Кроме того, к «УСНщикам», уплачивающим налог по ставке 6%, законодательство выдвигает минимальные требования относительно ведения учета и отчетности.

В случае, если «упрощенец» получает высокий доход, но при этом его деятельность предполагает регулярные расходы, то такому субъекту хозяйствования целесообразно использование УСН по схеме «доходы за минусом расходов 15»%». Данный налоговый режим позволяет «УСНщику» уменьшить налогооблагаемую базу за счет понесенных расходов.

Что такое УСН?

Режим налогообложения УСН расшифровывается, как «Упрощенная Система Налогообложения». В ее основе лежит более простая форма ведения отчетности и иной порядок проведения налоговых взносов. Многие формы юридических лиц берут в качестве базы именно эту систему налогового учёта, так как она обладает рядом преимуществ.

Опишем плюсы данной системы:

- согласно пункту 14 статьи 346 Налогового Кодекса Российской Федерации на данной системе есть возможность выбора налогового объекта «налоги на доходы» (6%) или «налоги на доходы минус расходы» (15%);

- самая экономная система налогового учёта;

- по мнению бухгалтеров она позволяет вести самую простую форму отчётности;

- отсутствие других налоговых поборов (имущество, НДС и так далее), но есть исключения;

- возможность подачи декларационной отчётности 1-ин раз за календарный год.

Обратите внимание! Лучше 6% или 15% каждое юридическое лицо должно самостоятельно сделать свой выбор. Но если ваша расходная часть составляет от 55% и выше, то лучше работать в режиме УСН 15%. Обратите внимание на статью 346 (пункт 16) Налогового Кодекса — детальная информация о том, какие статьи можно списать на расходную часть при работе вашего юрлица. Также учитывайте, что использовать на УСН одновременно два объекта налогообложения и 6%, и 15% запрещено.

Вернуться к содержанию

УСН по ставке 6% и 15%: плюсы и минусы

Выбирая налоговый режим, учитывайте специфику деятельность Вашей компании, уровень доходов и расходов, их регулярность. Ниже мы приведем сравнительную характеристику режимов в рамках УСН. Если Вы являетесь плательщиком УСН, то независимо от выбранной схемы (6% или 15%), Вы можете воспользоваться следующими основными преимуществами упрощенного режима:

- Минимальные требования к ведению учета и подаче отчетности. «УСНщик» не обязан подавать налоговую декларацию ежеквартально, «упрощенцу» следует отчитываться в ФНС один раз в году. Что касается ведения учета, то от Вас требуется вести только Книгу учета доходов и расходов.

Как уведомить ФНС о применении УСН с 2021 года

Чтобы переход на УСН прошел в намеченные сроки, нужно подать уведомление по форме № 26-2.1. Если подать некорректное заявление в 2020 году, придется ждать перехода и платить налоги по ОСН еще год.

В уведомлении нужно указать код ИФНС и заполнить поле «Признак налогоплательщика»:

- предприниматели, которые переходят на УСН при регистрации — код1

;

- вновь созданные компании, а также те, кто переходит на упрощенку с ЕНВД — код 2

;

- предприниматели, которые переходят на УСН с других режимов налогообложения — код 3

.

Также предприниматель заполняет в уведомлении поле «Переходит на упрощенную систему налогообложения»:

- новые ИП и организации ставят код 2

;

- те, кто переходит на УСН с других режимов — код 1

;

- те, кто потерял право на ЕНВД, указывают код 3

.

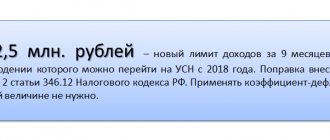

Затем заявитель указывает сумму доходов за девять месяцев без НДС, а также остаточную стоимость основных средств на 1 октября текущего года.

Уведомление можно представить в налоговую лично, по почте или через МФЦ. Подача уведомления происходит по месту нахождения организации или месту жительства индивидуального предпринимателя.

Документ может быть составлен на бумаге или в электронной форме, утвержденной Приказом ФНС № ММВ-7-6/[email protected] от 16.11.2012.

Итак, не нужно ждать подтверждения ФНС о применении УСН. Уведомив налоговую, можно применять упрощенный режим до тех пор, пока бизнес соответствует его критериям. Об этих критериях читайте в статье «Кто может применять УСН в 2021 году?».

Астрал

17 января 2021 14599

Статья была полезна?

89% читателей считают статью полезной

Спасибо за отзыв!

Комментарии для сайта

Cackle

Продукты по направлению

1С-Отчетность

—> Сервис передачи отчетности в контролирующие органы из программ «1С:Предприятие»

Как УСНщику перейти с 6% на 15%

Как показывает практика, в случае, если расходы «УСНщика» составляют более половины доходов, то в таком случае субъекты хозяйствования целесообразно сменить налоговый режим на «доходы за минусом расходы 15%». Порядок перехода представлен ниже.

Шаг 1. Подготовьте уведомление. В отличие от регистрации, при переходе на схему «доходы – расходы 15%» собирать внушительный пакет необходимых документов от Вас не требуется. В данном случае Вам достаточно составить уведомление по форме 26.2-6. Вы можете заполнить бланк на бумажном носителе или в электронном виде на сайте ФНС.

Шаг 2. Отправьте уведомление в ФНС. В зависимости от Вашего желания и удобства, Вы можете:

- заполнить уведомление дома и передать его в фискальную службу лично. При этом желательно составить 2 экземпляра документа: один – для специалистов ФНС, второй – для Вас с отметкой канцелярии о принятии;

- отправить документ в бумажном виде почтой. Для этого Вам потребуется отправиться на ближайшее отделение почты, где Вы сможете отправить письмо с уведомлением. При получении документа работник ФНС распишется в получении, а Вам будет направлен «корешок» с датой принятия документа;

- воспользоваться электронным ресурсом ФНС и отправить уведомление через Интернет. Для этого Вам нужно предварительно зарегистрироваться на сайте ФНС. После регистрации Вы можете заполнить заявку в электронном виде и отправить ее он-лайн.

Не забывайте о сроках подачи заявления на переход: если Вы планируете применять режим УСН 15% с 2021 года, то Вам необходимо подать уведомление не позже 31.12.17.

Заявление о смене объекта налогообложения

Итак, бизнесменом было принято решение об изменении объекта налогообложения со следующего года в соответствии с законодательством. Он должен заполнить и представить в налоговую инспекцию по месту регистрации до 31 декабря текущего года уведомление по форме 26.2-6. Его бланк доступен у нас для скачивания в начале статьи.

Там же ознакомьтесь с его заполненным вариантом.

Если вы подали уведомление о применении УСН впервые, но потом поняли, что неверно указали в уведомлении объект налогообложения, его можно сменить, если подать новое уведомление до истечения положенного срока, то есть до 31 декабря, и приложить письмо с просьбой аннулировать предыдущее уведомление.

Уведомление о переходе с 15 на 6 % при УСН и наоборот может быть подано и в электронном виде по телекоммуникационным каналам связи (ТКС).

Типовые ошибки при расчетах

Рассмотрим три основные ошибки, допускаемые организациями и ИП при переходе не УСН 15%.

Ошибка №1. Переход на УСН 15% в течение отчетного года.

ИП Кукушкин – плательщик УСН 6%. В июне 2021 в связи с изменением специфики деятельности и существенным увеличением уровня расходов Кукушкин подал заявление на смену режима – с УСН 6% на 15%. С 01.07.17 Кукушкин рассчитывает налог по ставке 15%, с учетом понесенных расходов.

Кукушкин вправе сменить режим только с начала следующего года (не ранее 01.01.18). Данное правило действует для всех налогоплательщиков, вне зависимости от причин смены режима. На основании поданного в июне уведомления, Кукушкин становиться плательщиком налога по ставке 15% с 01.01.18.

Ошибка №2. Переход организаций – участников договора доверительного управления имуществом.

ООО «Курсив» – участник договора доверительного управления имуществом. В декабре 2021 в связи со снижением расходов «Курсив» подал уведомление о смене режима на УСН 6%. «Курсив» не вправе сменить режим на УСН 6%, так как фирма участвует в договоре управления. Данное ограничение предусмотрено ст. 346.14 НК. «Курсив» может применять УСН только по ставке 15%.

Ошибка №3. Смена налогового режима после реорганизации.

В марте 2021 ООО «Фактор» (плательщик УСН 6%) реорганизовано в ООО «Вектор». По факту реорганизации «Вектор» подал уведомление о смене режима на УСН 15%. Со 2 кв. 2021 «Вектор» уплачивает аванс по налогу из расчета ставки 16%.

Для реорганизованных компаний действует общее правило перехода на УСН 15%: организации могут сменить режим только с начала года. Уведомление, поданное «Вектором» в марте 2021, является основанием для применения УСН 15% с 01.01.18.

Сроки перехода на УСН

Начинать применять УСН можно в установленные НК РФ сроки. Ждать подтверждения от ИФНС не нужно.

Актуальные на 2021 год сроки перехода на УСН:

| Налогоплательщик | Сроки подачи уведомления | Начало применения УСН |

| Вновь созданные ИП и ООО | Одновременно с регистрацией или в течение последующих 30 календарных дней | Сразу после отправки уведомления |

| ИП и ООО, которые уже ведут коммерческую деятельность | До 31 декабря 2021 года. Уведомление подают с 1 октября, чтобы достоверно указать доход за предыдущие 9 месяцев. | С 1 января 2021, следующего за годом подачи уведомления |

| ИП и ООО, которые перестали платить ЕНВД | Не позднее 30 календарных дней после прекращения обязанности по уплате ЕНВД | С начала месяца, в котором ИП и ООО прекратили деятельность на ЕНВД |

Если последний день для подачи уведомления выпадает на выходной, срок переносится на первый рабочий день после него.

Рубрика “Вопрос – ответ”

Вопрос №1. 14.12.17 ИП Мурашкин подал в ФНС документы о переходе на УСН 15%. Мурашкин отнес уведомление лично, один экземпляр документа Мурашкин сохранил в качестве подтверждения подачи заявки. С какого момента Мурашкин считается плательщиком налога по ставке 15? Необходимо ли Мурашкину получить дополнительное уведомление от ФНС?

Закон не обязывает органы ФНС дополнительно сообщать плательщиков о переходе с УСН 6% на 15%. На основании уведомления, которое Мурашкин подал 14.12.17, он считается плательщиком налога по ставке 15% с 01.01.18.

Вопрос №2. ООО «Зевс», ранее применявший УСН 6%, сменил режим на УСН 15% с 01.01.18. В ноябре 2021 «Зевс» закупил партию канцтоваров для перепродажи (стоимость 12.303 руб.). Канцтовары реализованы 12.02.18 (цена реализации 18.401 руб.). Как «Зевсу» учесть доходы и расходы от продажи канцтоваров?

Стоимость продажи (18.401 руб.) следует отразить в доходах 1 кв. 2021. Несмотря на то, что канцтовары закуплены в периоде применения УСН 6%, их стоимость можно учесть в расходах (12.303 руб.). Основание – канцтовары реализованы в периоде применения УСН 15%.

Особенности перехода с объекта налогообложения «доходы» на «доходы минус расходы»

Согласно пункту 4 статьи 346.17 НК РФ, все расходы, которые были осуществлены при применении объекта налогообложения «доходы», не учитываются в дальнейшем после перехода на «доходы минус расходы». Это значит, что если на объекте налогообложения УСН «доходы» были оплачены (или приобретены) товары, материалы, основные средства, нематериальные активы и прочее, то учесть их в стоимости после перехода на систему УСН «доходы минус расходы», НЕЛЬЗЯ.

Это подтверждает и недавнее Письмо Минфина от 25.09.2018 N 03-11-11/68478.

Однако также есть письма Минфина, которые высказывают совершенно иную точку зрения. Данные письма – ответы на адресные запросы налогоплательщиков (они не являются нормативно-правовыми актами). В этих письмах Минфин разрешает учитывать стоимость товаров, приобретенных в период применения УСН «доходы», а реализованных и оплаченных в период УСН «доходы минус расходы», в расходах в полной мере.

Кроме этого основные средства, оплаченные в период применения УСН «доходы», а введенные в эксплуатацию после перехода,

могут быть учтены в составе расходов на УСН «доходы минус расходы».

(Письмо Минфина от 26 мая 2014 г. N 03-11-06/2/24949, Письмо Минфина от 18.10.2017 N 03-11-11/68187).

С нашей точки зрения, при переходе с объекта налогообложения УСН «доходы» на УСН «доходы минус расходы» мы рекомендуем не включать в расходы

товары, работы, услуги, основные средства, приобретенные (оплаченные) в период применения УСН «доходы», а реализованные, введенные в эксплуатацию после перехода на УСН «доходы минус расходы». Для получения однозначного ответа касательно Вашей организации или ИП, рекомендуем обратиться в Минфин с адресным запросом. Имея в наличии ответ Минфина, можно будет действовать согласно их рекомендациям.