Как пользоваться калькулятором

Выберите период, за который хотите рассчитать взносы. Это может быть полный год или его часть, калькулятор автоматически пересчитает сумму фиксированных взносов в соответствии со сроком.

Если вы работали ИП не полный год, укажите дату начала и окончания деятельности:

- начало деятельности — дата регистрации в ЕГРИП;

- окончание деятельности — дата исключения из ЕГРИП.

В поле «Доход» введите сумму доходов за год. С суммы, превышающей 300 000 нужно перечислить в ПФР 1 %. О том, как определить доход, расскажем ниже.

После ввода данных калькулятор автоматически рассчитает сумму взносов к уплате и покажет ее в нижней части.

На сложные вопросы о расчетах ответим далее.

Как осуществляется расчет заработной платы при неполной рабочей неделе

2210 Содержание страницы Режим неполного рабочего времени может прописываться в трудовом договоре сразу после его заключения либо позднее по договоренности сторон.

Указанный режим может применяться в рамках рабочего дня или недели. Последний вариант — более удобный и сотрудникам, и администрации, встречается на практике чаще.

Применяются и комбинированные графики, когда сокращаются одновременно рабочий день и неделя. Законодатель предлагает рассчитывать заработную плату сотрудникам по таким индивидуальным графикам пропорционально времени работы либо объему работы.

Статья 93 ТК РФ декларирует: неполная продолжительность рабочего времени может быть установлена сотруднику, если обе стороны трудового договора будут с этим согласны. Если решение принято уже после того, как сотрудник был оформлен кадровой службой, необходимо составить допсоглашение. Режим может быть установлен односторонним решением руководства (ТК РФ, ст.

74) на период реорганизации фирмы, кардинальных изменений в производственном процессе и при других факторах, препятствующих исполнению положений трудового договора. Однако законодатель вводит серьезные ограничения на односторонние действия работодателя, например, обязывает предупреждать работников об изменениях за 2 месяца до того, как они будут введены.

Практически руководителю фирмы проще достичь соглашения с подчиненными, нежели в одностороннем порядке изменять их трудовой график. Существует и прямая обязанность руководства фирмы предоставить возможность трудиться неполную рабочую неделю (день), если с просьбой обращается:

Суммы фиксированных страховых взносов

Чиновники ежегодно индексируют суммы фиксированных страховых взносов предпринимателей. Их размер за последние пять лет представлен в таблице.

| 2021 | 2020 | 2019 | 2018 | 2017 | |

| ПФР | 32 448 | 32 448 (20 318) | 29 354 | 26 545 | 23 400 |

| ФОМС | 8 426 | 8 426 | 6 884 | 5 840 | 4 590 |

| Итого | 40 874 | 40 874 (28 744) | 36 238 | 32 385 | 27 990 |

Важно! ИП из пострадавших отраслей в 2021 году платят фиксированный взнос на ОПС в сумме 20 318 рублей. Общая сумма взносов — 28 744 рубля.

Какой доход брать для расчета 1 % в ПФР

1-процентный взнос в ПФР рассчитывается по формуле: (Доходы ИП за год — 300 000 рублей) × 1 %

Обратите внимание! Максимальный размер 1-процентных взносов в 2021 году — 259 584 рублей. Закон устанавливает максимальную сумму, которую предприниматель должен заплатить. Она равна восьмикратному размеру фиксированных страхвзносов на ОПС (32 448 рублей × 8).

Порядок определения суммы доходов зависит от режима налогообложения предпринимателя.

| Система налогообложения | Доход | Где найти сумму |

| ОСНО | Сумма дохода, облагаемого НДФЛ, уменьшенная на профессиональный вычет (ст. 210 НК РФ) | Разница строк 050 и 060 приложения 3 к разделу 2 формы 3-НДФЛ |

| ЕСХН | Доходы, облагаемые сельхозналогом (п. 1 ст. 346.5 НК РФ) | Графа 4 КУДиР или строка 10 раздела 2 декларации ЕСХН |

| ЕНВД | Вмененный доход с учетом коэффициентов (ст. 346.29 НК РФ) | Сумма строк 100 раздела 2 деклараций по ЕНВД за I-IV кварталы |

| ПСН | Потенциально возможный годовой доход (ст. 346.47, ст. 346.51 НК РФ). | — |

| УСН «доходы» | Доходы, облагаемые единым налогом (ст. 346.15 НК РФ) | Декларация по УСН «доходы» — строка 113 раздела 2.1.1 |

| УСН «доходы минус расходы» | Доходы, облагаемые единым налогом (ст. 346.15 НК РФ), уменьшенные на величину расходов (ст. 346.16 НК РФ) | Декларация по УСН «доходы минус расходы» — строка 213 раздела 2.2 |

| Совмещение спецрежимов | Просуммировать облагаемые доходы | — |

Вопрос о том, нужно ли на УСН «доходы минус расходы» учитывать расходы при расчете суммы в 300 000 рублей, долго оставался спорным. Стало известно, что сейчас налоговая пересчитывает взносы 1 % и возвращает переплату предпринимателям, которые в 2021 году не уменьшали доходы на расходы. Это случилось после размещения определения КС РФ от 30.01.2020 № 10-О. Проверьте личный кабинет на наличие переплаты и подайте заявления за 2017-2018 гг.

Расчет страховых взносов в ПФР и ФФОМС до 2021 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года.

Таким образом, сумма фиксированных страховых взносов в 2021 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 — 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2021 году это 187 200 руб., в 2021 году — 154 851,84 руб.

За какой период считать страховые взносы

Предприниматели платят за себя страховые взносы, пока числятся в ЕГРИП. Срок начинает течь со дня регистрации и заканчивается в день исключения предпринимателя из реестра.

Если ИП работал не полный год, проще всего считать взносы с помощью калькулятора. От времени работы зависит фиксированная часть взносов в ПФР и ФОМС, пенсионные взносы по ставке 1% от времени работы не зависят.

На спецрежиме «Налог на профессиональный доход» самозанятый-предприниматель не платит за себя страховые взносы. Если ИП нарушил условия НПД, взносы нужно считать со дня утраты права на спецрежим. Если ИП ушел с НПД добровольно — с момента снятия с учета как самозанятого.

Приостановка деятельности и отсутствие дохода — не основание для неуплаты. В общем порядке должны платить взносы физлица со статусом ИП, которые работают только по найму, оформили инвалидность, вышли на пенсию, пребывают в местах лишения свободы и т.д.

ИП может не платить взносы при отсутствии доходов, которое подтверждено документами. Такие случаи перечислены в ст. 430 НК РФ:

- служба в армии по призыву;

- уход за малышом до 1,5 лет, инвалидом 1-й группы или человеком старше 80 лет;

- проживание в местности, где невозможно найти работу, с супругом контрактником, диппредставителем и пр.

Особенности расчета заработной платы вручную

Трудовым законодательством дано определение оклада и заработной платы (ст. 129 ТК РФ):

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными», или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, коллективном договоре или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (ст. 136 ТК РФ). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитать зарплату по окладу (калькулятор), а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня (ст. 136 ТК РФ).

ВАЖНО!

В Письме Минтруда России от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера аванса разъяснено, что размеры аванса ТК РФ не регулирует. В Письме от 10.08.2017 № 14-1/В-725 ведомство напомнило, что уменьшать аванс по зарплате, по сравнению с реально заработанными деньгами, недопустимо.

На практике применяются следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать, сколько дадут «на руки»

Реальную сумму к выдаче определяют, используя расчет зарплаты по окладу, формула которого следующая:

ЗП = О / Дм × Од,

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

НДФЛ = ЗП × 13 %,

где:

- ЗП — начисленная заработная плата за месяц;

- 13% — ставка НДФЛ для физических лиц, являющихся налоговыми резидентами РФ (п. 1 ст. 224 НК РФ).

Определим размер заработной платы «на руки» (Net).

Net = ЗП — НДФЛ,

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Предложенный алгоритм, как рассчитать зарплату по окладу, подойдет, если работник трудился целый месяц, без пропусков и командировок. Рабочее время (норма) не должно превышать 40 часов в неделю (ст. 91 ТК РФ).

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

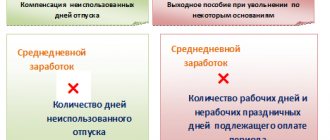

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных ст. 139 ТК РФ, оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

СЗП = (ЗП + СВ) / Д,

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Сроки уплаты страховых взносов

ИП разрешено платить годовую сумму фиксированных взносов как единовременно, так и частями: раз в полгода, квартал или месяц. Главное, перечислить всю сумму до 31 декабря текущего года.

Взносы по ставке 1 % ИП может заплатить в следующем году, но не позднее 1 июля (п. 2 ст. 432 НК РФ).

Важно! В 2021 году ИП, которые попали в реестр МСП и работают в пострадавших отраслях, могут заплатить 1-процентные взносы за 2021 год позже — 2 ноября 2021 года с рассрочкой на год.

Если срок уплаты приходится на выходной, праздничный или нерабочий день, его переносят на ближайший следующий рабочий день.

Зарплата за неполный месяц: формула расчета и примеры

Как рассчитать заработную плату за неполный месяц, применяя эту формулу в различных ситуациях, покажем на примерах. Для упрощения расчетов при исчислении зарплаты не будем учитывать дополнительные выплаты (ДВ).

Пример 1

З/п = 42 350 / 17 дн. × 3 дн. = 7 473,53 руб.

На место Гуляевой А. Н. с тем же окладом был принят новый сотрудник, и он в январе отработал с 09.01.2019 по 31.01.2019 (все рабочие дни).За январь ему будет начислена зарплата в размере оклада: 42 350 руб.

Пример 2

З/п = (25 340 / (17 × 8)) × (17 × 6) = 19 005 руб.

З/п = 25 340 / 8 × 6 = 19 005 руб.

К = 6 / 8 = 0,75

З/п = оклад × К = 25 340 × 0,75 = 19 005 руб.

З/п = (25 340 × / (17 × 8)) × (15 × 6) = 16 769,12 руб.

З/п = К × оклад / 17 дн. × 15 дн. = 0,75 × 25 340 / 17 × 15 = 16 769,12 руб.

Пример 3

Сварщику цеха металлоконструкций Караваеву П. Н. после проведенной спецоценки условий труда установлена рабочая неделя продолжительностью 36 часов (режим сокращенного рабочего времени по ст. 92 ТК РФ). Оклад сварщика — 72 190 руб. В январе Караваев П. Н. отработал 122,4 часа — норму, установленную для 36-часовой рабочей недели в январе 2021 года. Следовательно, ему должна быть начислена зарплата в размере оклада: 72 190 руб.

З/п = 72 190 × / 122,4 × 91,8 = 54 142,50 руб.

Предлагаем ознакомиться Ненормированный рабочий день — что это значит, перечень должностей, отпуск и оплата

В данной ситуации в формулу нужно подставить не дни, а часы (по норме для января и фактически отработанные в этом месяце).

Таким образом, чтобы ответить на вопрос, как рассчитать з/п за неполный месяц, знать только одну формулу недостаточно. Требуется правильно вести учет отработанного времени, а также принимать во внимание и другие нюансы: продолжительность рабочего дня, норму часов для режима сокращенной продолжительности рабочего времени и т. д.

Как платить взносы

Перечисляйте взносы в ИФНС по месту жительства через банк — по безналу или внеся наличные. Взносы на ОМС и ОПС перечисляйте отдельными платежными поручениями.

- КБК для взносов на ОПС 182 1 0210 160.

- КБК для взносов на ОМС 182 1 0213 160.

За неуплату или опоздание с уплатой взносов предпринимателю грозят пени (ст. НК РФ) и взыскание долга за счет имущества (ст. НК РФ). Штраф по статье 122 НК РФ и уголовная ответственность не предусмотрены, это подтвердил Минфин в письме от 15.03.2019 № 03-02-08/16888.

К списку калькуляторов