Беспроцентный заем: основные положения

Выдача беспроцентных займов сотрудникам регулируется Гражданским кодексом, а именно 1-м параграфом главы 42. Предметом займа могут быть как деньги, так и вещи. При этом между работодателем и сотрудником должен быть заключен договор в письменной форме (ст. 808 ГК РФ). В договоре необходимо прописать, что заем беспроцентный. Иначе размер процентов по умолчанию будет равен ставке рефинансирования (ст. 809 ГК РФ). Однако есть исключения. Если в соглашении сторон нет ни слова о процентах, то заем будет считаться беспроцентным, когда:

- соглашение заключено между гражданами на сумму, меньшую или равную 50 МРОТ, не для бизнес-целей;

- в заем передаются вещи.

Кроме того, в договоре необходимо определить срок возврата. Если такой даты не указано, заемщик должен быть готов вернуть долг в течение 30 дней после поступления к нему требования об этом. Также по своему желанию сотрудник может вернуть беспроцентный заем (далее — БЗ) досрочно.

Договор займа с сотрудником

Несмотря на то, что при выдаче займа сотруднику работодатель заключает с ним договор – к трудовым отношениям это не имеет никакого отношения. Выдача займа работнику относится к договорам гражданско-правового характера. Взаимоотношения между работодателем и сотрудником, то есть, соответственно, займодавцем и заемщиком регламентируются главой 42 ГК РФ. Согласно ст. 808 ГК РФ выдача займа сотруднику сопровождается заключением договора займа в письменном виде. В договоре должны указываются следующие условия:

- сумма займа;

- срок, в течение которого работник обязан вернуть денежные средства,

- процентная ставка за пользование денежными средствами.

Если хотя бы одно из условий договора не будет прописано, то договор займа могут признать недействительным.

В соответствии со статьей 809 ГК РФ договор займа может быть и беспроцентным. То есть работодатель вправе и не взыскивать с сотрудника проценты за пользование им предоставленными деньгами. Однако, такое условие также должно быть прописано в договоре. Если это условие не указать, то процент займа будет определяться в зависимости от ключевой ставки Банка России.

Порядок, по которому происходит заключение договора займа установлен главой 42 ГК РФ. При заключении такого договора работодатель признается займодавцем, а работник – заемщиком. С заключением договора как у займодавца, так и у заемщика возникают некоторые права и обязанности. К обязанностям займодавца относится передача заемщику денежных средства, а к обязанностям заемщика – возврат такой же денежной суммы, а в определенных случаях и процентов. Договор займа считается заключенным не с того момента, как подписан договор, а с момента передачи заемщику денежных средств.

Если работнику выдается беспроцентный заем, то он должен будет вернуть только положенный долг, при этом такое условие должно обязательно прописываться в договоре. Если заем выдается под определенный процент, то его размер, а также порядок уплаты процентов также прописываются в договоре.

Важно! Если порядок уплаты процентов и сроки в договоре не предусмотрены, то проценты будут уплачиваться каждый месяц до момента возврата заемной суммы, в соответствии со статьей 809 ГК РФ.

Помимо этого, в договоре может указываться условие по использованию заемных средств для конкретных целей. В этом случае заем признается целевым, а заемщик должен предоставить возможность займодавцу контролировать процесс использования денежных средств.

Одним из важных условий договора также является срок возврата займа. В том случае, если конкретный срок возврата не указывается, то заем необходимо будет вернуть в срок до 30 дней с момента предъявления требования о возврате. Досрочно погасить можно только беспроцентный заем. В том случае, если заем предоставляется под определенный процент, то вернуть его досрочно можно только при согласии займодавца (810 ГК РФ).

Выдан беспроцентный заем: бухгалтерский учет

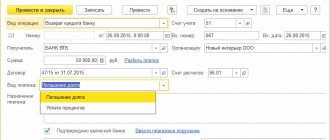

Рассмотрим, какие проводки по беспроцентному займу сотруднику должен сделать бухгалтер. Для расчетов по займам сотрудникам планом счетов, утвержденным приказом Минфина РФ от 31.10.200 № 94н, предусмотрен счет 73.

| Описание | Дт | Кт | Документы |

| Проводка по выдаче беспроцентного займа работнику деньгами | 50 (51) | Расходный кассовый ордер (платежное поручение, выписка банка) | |

| Проводка по погашению денежного БЗ работником | 50 (51) | Приходный кассовый ордер (платежное поручение, выписка банка) |

Счет финансовых вложений в проводках по выданным беспроцентным займам сотрудникам не используется, это указано в инструкции к плану счетов по счету 58. Также необходимо обратить внимание на отражение проводок по НДФЛ, который должен быть уплачен, если работодатель не берет проценты за заем. Подробнее об НДФЛ в следующих разделах.

| Описание | Дт | Кт | Документы |

| Удержан НДФЛ с дохода от неуплаты процентов по БЗ | Налоговые регистры | ||

| НДФЛ перечислен в бюджет | Платежное поручение, выписка банка |

Проводки

Выданные сотрудникам займы отражаются на счете 73-1 «Расчеты по предоставленным займам».

Дебет 73-1 Кредит 50 (51) — выдан денежный заем сотруднику;

Дебет 73-1 Кредит 91-1 — начислены проценты по займу;

Дебет 51 (50) Кредит 73-1 — заем и % возращены на р/с или в кассу;

Дебет 70 Кредит 68 — удержан НДФЛ с материальной выгоды.

Рассмотрим пример. 31 января 2021 года ООО «Свет» предоставило сотруднику беспроцентный заем в сумме 100 000 рублей сроком на 4 месяца. Назначение займа — покупка автомобиля. Сотрудник будет возвращать заем в кассу равными частями. Первый платеж был произведен 01.03.2017. Ставка рефинансирования равна 10 %.

Рассчитаем материальную выгоду (день выдачи займа в расчет не берется, ст. 191 ГК РФ) и НДФЛ.

В феврале работник пользовался займом 28 дней.

На 28.02.2017 материальная выгода составит:

100 000 руб. × 28 дн. : 365 дн. × 2/3 × 10 % = 511,42 руб.

НДФЛ за февраль = 511,42 × 35 % = 179 руб. (сумма налога округляется).

01.03.2017 работник вернул часть займа и общий долг уменьшился (100 000 – 25 000 = 75 000).

На 31.03.2017 материальная выгода составит:

(100 000 руб. × 1 дн. : 365 дн. × 2/3 × 10 %) + (75 000 руб. × 30 дн. : 365 дн. × 2/3 × 10 %) = 429,22 руб.

НДФЛ за март = 429,22 × 35 % = 150 руб.

Отразим операции проводками:

31.01.2017

Дебет 73-1 Кредит 50 — 100 000 руб. — выдан беспроцентный заем.

28.02.2017

Дебет 70 Кредит 68 — 179 руб. — начислен НДФЛ с материальной выгоды.

01.03.2017

Дебет 50 Кредит 73-1 — 25 000 руб. — частичное гашение займа.

31.03.2017

Дебет 70 Кредит 68 — 150 руб. — начислен НДФЛ с материальной выгоды.

Аналогичные расчеты и проводки делаются в конце каждого месяца до полного погашения долга.

Налогообложение материальной выгоды

Сумма МВ является налоговой базой для НДФЛ (ст. 210 НК РФ). Налог считается по ставке 35% для резидентов и 30% для нерезидентов (п. 2–3 ст. 224 НК РФ). Таким образом, из доходов сотрудника, которые ему выплачивает работодатель ежемесячно, должно удерживаться соответствующие проценты НДФЛ от его МВ от БЗ. Сумма удержания не может быть больше 50% дохода в денежной форме, который выплачивается в этом месяце (п. 4 ст. 226 НК РФ). Если сумма удержания превышает максимум, то остаток переносится на следующий месяц. Если за налоговый период НДФЛ удержать так и не получилось, работодатель должен сообщить об этом и в налоговую, и работнику, выслав им справку 2-НДФЛ. Работодатель уплачивает удержанный НДФЛ в день выплаты дохода или на следующий (п. 6 ст. 226 НК РФ), заранее уплачивать НДФЛ нельзя (п. 9 ст. 226 НК РФ).

Пример 1 (продолжение)

Заработная плата резидента В. А. Соколова составляет 75 тыс. руб. в месяц. Выплата зарплаты происходит 2 раза в месяц: 15-го числа и в последний день месяца. Таким образом, перечисление НДФЛ в бюджет по МВ должно произойти не позднее указанных дат в следующих суммах:

03.04.2017 (т. к. 01.04.2017 — выходной день): 492 руб. × 35% = 172 руб.

01.05.2017: 641 руб. × 35% = 224 руб.

01.06.2017: 182 руб. × 35% = 64 руб.

Налогообложение по договору беспроцентного займа

Выдав кредит под нулевую ставку, компания не получает дохода, долговое обязательство сотрудника увеличивает сумму дебиторской задолженности. Работник, пользующийся заемными средствами от компании, получает материальную выгоду по договору беспроцентного займа.

Материальная выгода образуется в результате экономии средств по уплате процентов. Согласно ст. 212 НК РФ, такой доход подлежит налогообложению на общих основаниях. Компания, как налоговый агент, обязана:

- ежемесячно в последние числа месяца начислять НДФЛ по ставке 35% для резидента и 30% для нерезидента на сумму сэкономленных процентов. Начисление происходит в течение всего периода действия договора.

- удерживать налог со всех доходов сотрудника-заемщика. Общая сумма удерживаемого НДФЛ не должна превышать половины от выплаченных доходов;

- производить перечисление в бюджет начисленного НДФЛ на следующий день после удержания;

- подавать в органы ФНС справку по форме 2-НДФЛ по итогам года.

Рассчитать материальную выгоду поможет калькулятор НДФЛ материальной выгоды по займу.

Рассмотрим пример. Сотрудник получил беспроцентный займ на сумму 150 000 руб. на 3 месяца с февраля по май. По условиям договора заем возвращается единовременно. Рассчитаем материальную выгоду и сумму НДФЛ, подлежащую перечислению в бюджет.

Формула расчета материальной выгоды: 2/3 ставки рефинансирования ЦБ х сумму займа/365 х количество дней действия договора.

Февраль — Материальная выгода 150000*(6/100*2/3-0/100)/366*28 = 459,02 руб. НДФЛ 459,02*35% = 161 руб.

Март — Материальная выгода 150000*(6/100*2/3-0/100)/366*31 = 508,20 руб. НДФЛ 508,20*35%=178 руб.

Апрель — Материальная выгода 150000*(5,5/100*2/3-0/100)/366*30 = 450,82 руб. НДФЛ 450,82*35%=158 руб.

Общая сумма НДФЛ, подлежащая перечислению в бюджет — 497 руб.

Беспроцентный заем на покупку жилья

Обложение НДФЛ МВ имеет исключения, оговоренные в подп. 1 п. 1 ст. 212 НК РФ. Одним из них является то, что если цель БЗ определяется как строительство или приобретение в нашей стране жилья, а также земли для его строительства, то МВ по таким БЗ доходом не признается. При этом работник, которому выдан такой БЗ, должен иметь право на имущественный вычет. Этот вычет должен быть подтвержден специальным уведомлением, выданным налоговым органом, форма которого утверждена приказом ФНС РФ от 14.01.2015 № ММВ-7-11/[email protected]

Таким образом, пока сотрудник не принесет указанное уведомление, бухгалтер каждый месяц удерживает у него НДФЛ с МВ по БЗ. После подтверждения права на имущественный вычет НДФЛ не начисляется, однако ранее удержанные суммы НДФЛ работодатель вернуть не может, так как они не считаются излишне удержанными согласно п. 1 ст. 231 НК РФ. Вернуть суммы НДФЛ, которые были удержаны до предоставления уведомления, можно самостоятельно в налоговой инспекции по месту жительства. Такие разъяснения даны в письме Минфина РФ от 21.03.2013 № 03-04-06/8790.

Правила уплаты налога

При получении денежных средств от работодателя без начисления процентов происходит возникновение у работника материальной выгоды. Это не относится к ситуации, когда деньги направляются на покупку или возведение жилья. В остальных случаях уплачивается при оформлении беспроцентного займа сотрудника НДФЛ получателем денег. К особенностям уплаты налога относится:

- уплачивается налог при частичном или полном возвращении долга;

- компания самостоятельно удерживает и перечисляет НДФЛ в бюджет за своего сотрудника, так как выступает его налоговым агентом по этому виду сбора;

- гражданину не требуется самостоятельно составлять и передавать в ФНС налоговую декларацию;

- налог можно удерживать с зарплаты наемного специалиста, но общая сумма, перечисляющаяся в бюджет ежемесячно, не может превышать 50 % от зарплаты гражданина;

- если фирма по разным основаниям не может удержать налог, то об этом необходимо оповестить специалистов налоговой инспекции, после чего обычно приходится самому работнику заниматься расчетом и перечислением сбора;

- налог взимается с суммы, которая представлена экономией на процентах, причем такая материальная выгода должна правильно рассчитываться.

Если оформляется работником налоговый вычет, то освобождается он от необходимости уплачивать НДФЛ. Но это возможно только при условии, что выдаются деньги на покупку жилья или на погашение ипотеки.

Беспроцентный заем в неденежной форме: налогообложение

БЗ сотруднику может быть выдан товаром компании, материалами, основными средствами и т. д. Передаваемые вещи должны быть определены родовыми признаками, то есть не могут быть уникальными с конкретными признаками, которые есть только у них. Неденежный заем можно вернуть деньгами или такими же вещами. Основные качества переданных вещей следует указать в договоре (наименование, сорт, количество, размер и т. д.), чтобы заемщик вернул соответствующее имущество.

При выдаче такого вида БЗ работодатель должен учесть некоторые нюансы налогообложения. Что касается налога на прибыль, то передача денег или вещей в качестве займа расходом не считается (п. 12 ст. 270 НК РФ), а возврат займа не считается доходом (п. 10 ст. 251 НК РФ). Денежные займы НДС не облагаются (подп. 15 п. 3 ст. 149 НК РФ). По договору неденежного займа имущество работодателя переходит в собственность сотрудника. В п. 1 ст. 39 НК РФ реализация приравнивается к передаче права собственности на вещи, а, согласно подп. 1 п. 1 ст. 146 НК РФ, реализация называется объектом для НДС. Поэтому передача вещей по договору БЗ попадает под обложение НДС. Цена переданного имущества определяется как рыночная в текущий момент. Работодатель при начислении такого НДС имеет право принять к вычету соответствующий входящий НДС, который он заплатил при покупке переданных по БЗ ценностей.

Пример 2

01.01.2016 В. А. Соколов получил в качестве БЗ керамическую плитку, производимую на предприятии ООО «Восход», где он работает. Стоимость плитки составила 135 000 руб. без НДС. Срок займа — 1 год. Работодатель должен уплатить в бюджет НДС в сумме 135 000 руб. × 18% = 24 300 руб.

Беспроцентный заем в неденежной форме: бухучет

Учетная стоимость передаваемых ценностей может соответствовать их оценке в договоре БЗ, а может и не соответствовать. Если разница существует, то она будет отражаться в составе прочих доходов или расходов. В бухучете операции по БЗ отражаются следующим образом:

| Описание | Дт | Кт | Документы |

| Списана учетная стоимость имущества при выдаче БЗ | 41 (01, 10…) | Акт приема-передачи (накладная) | |

| Отражен доход, если договорная стоимость выше учетной | Акт приема-передачи (накладная) | ||

| Отражен расход, если договорная стоимость ниже учетной | Акт приема-передачи (накладная) | ||

| Начислен НДС с суммы займа, выданного имуществом | 68 субсчет «НДС» | Счет-фактура | |

| Погашение БЗ в натуральной форме имуществом или деньгами | 41 (01, 10, 50, 51…) | Акт приема-передачи (накладная), платежное поручение, выписка банка |

Пример 2 (продолжение)

Учетная стоимость плитки составила 105 000 руб. Предположим, что ставка рефинансирования не менялась в течение всего года и составила 9%. Тогда сумма НДФЛ будет равна: 35% × 2/3 × 9% × 159 300 = 3 345 руб. Бухгалтер отразил следующие проводки:

| Описание | Дт | Кт | Сумма |

| Списана учетная стоимость имущества при выдаче БЗ | 105 000 | ||

| Отражено превышение договорной стоимости над учетной | 30 000 | ||

| Начислен НДС с суммы займа, выданного имуществом | 68 субсчет «НДС» | 24 300 | |

| Погашен БЗ | 159 300 | ||

| Удержан НДФЛ с МВ по БЗ | 68 субсчет «НДФЛ» | 3 345 | |

| НДФЛ перечислен в бюджет | 68 субсчет «НДФЛ» | 3 345 |

Учет расчетов по ндфл (проводки). примеры расчета ндфл.

НДФЛ (НК РФ, ч2, глава 23, статья 210) Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218) Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218) Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219) Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1) Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229) Проводки по удержанию НДФЛ с дивидендов Сумма Дебет Кредит Название операции Начислены дивиденды Иванову 4500 75 68 Удержан налог с дивидендов Выплачены дивиденды Иванову 4500 68 51 Налог, подлежащий уплате, перечислен в бюджет Пример начисления НДФЛ с полученных процентов по кредиту Предприятие получило краткосрочный кредит от Иванова И.А. в размере 200 000 руб.

Займы для сотрудников: налогов мало, проводок много

Материал подготовлен специалистами ЗАО «Консалтинговая группа «Зеркало» под руководством генерального директора Перелетовой И.В.

Опубликован: журнал «Экономика и Жизнь вопрос-ответ», 9

Организация инвестировала средства в строительство жилого дома и планирует предоставлять займы своим сотрудникам на покупку квартир. Как это повлияет на иcчисление НДФЛ и других налогов? Должны ли мы отражать выдачу займа в каких-то документах (например, в справке о доходах физического лица)? Поясните, пожалуйста, на примере, как рассчитать сумму процентов и какие нужно сделать проводки. (Л. Онищенко, Московская область)

* У физического лица, получившего заем от организации, может образоваться «условный доход» в виде материальной выгоды. Материальная выгода образуется от экономии на процентах, если размер процентов за пользование заемными средствами меньше ¾ ставки рефинансирования, установленной ЦБ РФ на дату получения займа, или 9% годовых при выдаче займа в валюте (ст. 212 НК РФ).

Определение налоговой базы при получении дохода в виде материальной выгоды, выраженной как экономия на процентах при получении заемных средств, осуществляется налогоплательщиком (ст. 212 НК РФ). То есть у организации отсутствует обязанность перечислять НДФЛ в бюджет с материальной выгоды. Это объясняется тем, что если физическое лицо не является сотрудником организации, то и средства для перечисления налога в бюджет организация изыскать не может. У своих сотрудников организация может удержать деньги из заработной платы (по их письменному заявлению). Налогоплательщик в сроки, определяемые подп. 3 п. 1 ст. 223 НК РФ (то есть на дату уплаты процентов по заемным средствам), но не реже чем один раз в налоговый период, установленный ст. 216 НК РФ (год), обязан исчислить и уплатить НДФЛ с материальной выгоды, полученной от экономии на процентах.

При этом поскольку организация все-таки является налоговым агентом в соответствии со ст. 230 Кодекса, она обязана подать соответствующие сведения в налоговый орган.

Заметим, что Методические рекомендации о порядке применения главы 23 НК РФ (которые были утверждены Приказом МНС РФ от 29 ноября 2000 г. № БГ-3-08/415, отмененным в этом году) разрешали налогоплательщику уполномочить организацию, выдавшую заемные средства, участвовать в отношениях по уплате НДФЛ с материальной выгоды в качестве своего уполномоченного представителя. В принципе, не смотря на отмену Методических рекомендаций, любое лицо может назначить своего уполномоченного представителя в налоговых правоотношениях на основании ст. 26 НК РФ. Уполномоченный представитель налогоплательщика — физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности (ст. 29 НК РФ).

Если в установленном порядке организация – заимодавец назначена в качестве уполномоченного представителя налогоплательщика в отношениях по уплате НДФЛ, то с суммы материальной выгоды такой уполномоченный представитель определяет налоговую базы, а также исчисляет, удерживает и перечисляет в бюджет сумму исчисленного и удержанного НДФЛ. Исчисленная сумма налога удерживается у налогоплательщика уполномоченным представителем за счет любых денежных средств, выплачиваемых налогоплательщику.

Налогообложение материальной выгоды производится по ставке 35% (п. 2 ст. 224 НК РФ). При определении размера материальной выгоды учитывается ставка рефинансирования, установленная ЦБ РФ на дату получения заемных средств. Налогооблагаемой базой является разница между суммой процентов, исчисленной исходя из ¾ ставки рефинансирования и фактически уплаченными процентами по договору займа.

Выгода отражается в формах НДФЛ-1 и НДФЛ-2 по коду дохода 2610 и в лицевой карточке налогоплательщика.

В рассматриваемой ситуации организация может удержать налог с материальной выгоды при выплате заработной платы работнику, при этом удерживаемая сумма НДФЛ не может превышать 50% суммы выплаты (п. 4 ст. 226 НК РФ). На сумму удержанного из заработной платы НДФЛ производится запись по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам».

* Полученная физическим лицом материальная выгода от экономии на процентах ЕСН не облагается (п. 1 ст. 236 НК РФ).

По вопросу уплаты НДС с полученных от сотрудников процентов за пользование ссудой можно сказать, что согласно подп. 15 п. 3 ст. 149, а также подп. 1 п. 2 ст. 146 НК РФ, указанные проценты не подлежат налогообложению НДС. Причем пунктом 28 Методических рекомендаций по применению главы 21 НК РФ (утвержденных Приказом МНС РФ от 20 декабря 2000 г. № БГ-3-03/447) определено, что не подлежит налогообложению НДС плата за предоставление взаем денежных средств, а оказание услуг по предоставлению займа в иной форме НДС облагается.

В целях налогообложения прибыли проценты, полученные организацией по договору займа, являются в соответствии с п. 6 ст. 250 НК РФ внереализационными доходами. Порядок признания таких доходов при методе начисления установлен ст. 271 НК РФ, согласно п. 6 которой по договорам займа, срок действия которых приходится более чем на один отчетный период, в целях исчисления прибыли доход признается полученным и включается в состав соответствующих доходов на конец соответствующего отчетного периода.

Предположим, организация исчисляет ежемесячные авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли. Отчетными периодами для таких организаций признаются месяц, два месяца, три месяца и так далее до окончания календарного года (п. 2 ст. 285 НК РФ). Следовательно, внереализационный доход в виде процентов по договору займа признается в целях налогообложения прибыли ежемесячно и различий в признании дохода в виде процентов по договору займа в бухгалтерском и налоговом учете в данном случае не возникает.

* Алгоритм расчета суммы процентов (простых, без капитализации), причитающихся к получению за выданный заем, можно использовать следующий (изложен в Положении ЦБ РФ от 4 августа 2003 г. № 236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг»):

С% (или СЦБ%) =In x N

, где:

С% — сумма процентов за период от даты выплаты займа (или последней выплаты части займа), до даты погашения (или выплаты следующей части) займа;

СЦБ% — сумма процентов, исходя из 3/4 ставки ЦБ РФ за период от даты выплаты займа (или последней выплаты части займа), до даты погашения (или выплаты следующей части) займа (для расчета материальной выгоды):

In — сумма процентов за 1 день в периоде расчета (от одной выплаты до другой);

In (ЦБ)- сумма процентов за 1 день, исходя из 3/4 ставки ЦБ РФ (для расчета материальной выгоды):

N — число календарных дней в периоде времени со дня, следующего за днем предоставления займа, до дня погашения займа (части займа) включительно

При этом In( или In (ЦБ)= Ok х ik : Nk, где:

Ok — остаток задолженности по займу на начало k-го дня пользования займом;

Nk- число календарных дней в календарном году, на который приходится k-й день периода времени со дня, следующего за днем предоставления займа до предполагаемого дня погашения займа включительно (365/366);

ik- процентная ставка по займу на начало k-го дня периода времени со дня, следующего за днем предоставления займа, до предполагаемого дня погашения займа (части займа) включительно (в процентах годовых);

ik(ЦБ) — Ставка % по займу, исходя из 3/4 ЦБ РФ.

Пример. Заем выдан сотруднику организации 1 февраля 2005 г. в размере 50000 руб. на 10 месяцев (312 дней) под 7% годовых. Выплата основного долга осуществляется равными частями ежемесячно вместе с процентами.

Приведем расчет процентов и материальной выгоды при погашении займа частями (таблица 1).

Таблица 1

| февраль | март | Апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | |

| Ok | 50 000,00 | 45 000,00 | 40 000,00 | 35 000,00 | 30 000,00 | 25 000,00 | 20 000,00 | 15 000,00 | 10 000,00 | 5 000,00 |

| N | 28 | 31 | 30 | 31 | 30 | 31 | 31 | 30 | 31 | 30 |

| In | 9,5628 | 8,6066 | 7,6503 | 6,6940 | 5,7377 | 4,7814 | 3,8251 | 2,8689 | 1,9126 | 0,9563 |

| ЦБ | 13,3197 | 11,9877 | 10,6557 | 9,3238 | 7,9918 | 6,6598 | 5,3279 | 3,9959 | 2,6639 | 1,3320 |

| С% | 267,76 | 266,80 | 229,51 | 207,51 | 172,13 | 148,22 | 118,58 | 86,07 | 59,29 | 28,69 |

| СЦБ% | 372,95 | 371,62 | 319,67 | 289,04 | 239,75 | 206,45 | 165,16 | 119,88 | 82,58 | 39,96 |

| МВ | 105,19 | 104,82 | 90,16 | 81,52 | 67,62 | 58,23 | 46,58 | 33,81 | 23,29 | 11,27 |

| НДФЛ | 36,82 | 36,69 | 31,56 | 28,53 | 23,67 | 20,38 | 16,30 | 11,83 | 8,15 | 3,94 |

* Для учета расчетов с работниками организации по предоставленным им займам Планом счетов предназначен счет 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

Сумма займа, предоставленного работнику организации наличными денежными средствами, отражается по дебету счета 73, субсчет 73-1, в корреспонденции со счетом 50 «Касса».

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

В соответствии с п.7 ПБУ 9/99 «Доходы организации» (утвержденного Приказом Минфина России от 6 мая 1999 г. № 32н) проценты, полученные за предоставление в пользование денежных средств организации, являются операционными доходами. Эти доходы согласно п. 16 ПБУ 9/99 признаются в учете при наличии условий, указанных в п. 12 ПБУ 9/99. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора.

Сумма начисленных по договору займа процентов отражается согласно Плану счетов по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», в корреспонденции со счетом 73, субсчет 73-1.

В таблице 2 показаны проводки по отражению выдачи и погашения займа сотрудником (с удержанием НДФЛ с материальной выгоды из заработной платы) для условий нашего примера.

Таблица 2

| №№ пп | Дата документа |

Обязанность по уплате налога на доходы физических лиц (НДФЛ) возложена на людей, которые имеют доход в Российской Федерации.

Процедура исчисления и оплаты этого налога регулируется Налоговым кодексом Российской Федерации, главой 23. Правила ведения бухгалтерского учета установлены законом от 06.12.2011 № 402-ФЗ, а План счетов бухучета утвержден приказом Министерства финансов от 31.10.2000 № 94н.

Бухгалтеру необходимо знать, каким образом начисляется НДФЛ, а также проводки, по которым он отражается в финансовой отчетности.

Предприятие, производящее выплаты какого-либо дохода физлицу (резиденту или нерезиденту), является, по налоговому законодательству, налоговым агентом. Расчет, удержание и уплата НДФЛ в бюджет предполагают внесение определенных проводок в учете фирмы.

Как рассчитать материальную выгоду по беспроцентному займу

Материальная выгода рассчитывается на конец периода заимствования. Для рублёвых займов процент должен быть ниже или равен 6,16% годовых, для валютных — ниже или равен 9% годовых.

Необходимо соблюсти порядок расчета материальной выгоды по беспроцентному займу:

| Подсчитать, какую сумму процентов клиент должен уплатить на конец периода кредитования | это актуально делать, если срок заимствования менее или более 1 года. Если он равен году, а ставка установлена в «процентах годовых», то производить расчёт не нужно. Проценты высчитываются по следующей формуле: сумма % = сумма займа * установленный в соглашении % / 365 * фактическое количество дней пользования. Например, в долг выдаётся 100 000 рублей на срок 9 месяц под 5% годовых. Сумма фактически уплаченных процентов следующая: % = 100 000 * 5% / 365 * 270 = 3 698 рублей – это сумма уплачиваемых процентов |

| Подсчитать проценты, ниже которых уже будет возникать материальная выгода | нужно использовать вышеуказанную формулу и актуальное значение ключевой ставки. На сегодняшний день, это 6,16% годовых. Сумма % * 2/3 = сумма займа * 6,16 / 365 * 270 = 4 556 рублей |

| Подсчитать сумму возникшей материальной выгоды | это делается так: 4 556 – 3 698 = 858 рублей сумма материальной выгоды при условиях кредитования, как в примере выше. Именно с этой суммы и нужно будет заплатить налог |

О заключении договора рефинансирования займов читайте в статье: рефинансирование займов в 2021 году. Где взять займы для неработающих пенсионеров, читайте здесь.

С льготным процентом

Льготный процент по займу — это процент, значительно ниже 2/3 от ключевой ставки ЦБ РФ на день возврата долга. Безвозмездный кредит также считается с льготным процентом.

Для наглядности необходимо привести пример. Предприятие Н. выдаёт своему работнику, гражданину Ж, беспроцентный займ на сумму 200 000 рублей, общим сроком погашения 1 год. Но, заключая договор, стороны пришли к соглашению, что Ж. будет выплачивать долг частями – по 50 000 рублей на конец каждого квартала.

График погашения платежей выглядит следующим образом:

| Дата внесения | Сумма, рублей |

| 30.04 | 50 000 |

| 31.07 | 50 000 |

| 31.10 | 50 000 |

| 30.12 | 50 000 |

Таким образом, материальная выгода возникает у него 4 раза – на конец каждого квартала. Сумма выгоды следующая – 50 000 * 6,16% * 90/366 = 757 рублей. Именно с этой цифры и нужно будет заплатить налог.

Так как сумма к возврату в конце каждого квартала одинаковая, то цифра возникающей материальной выгоды будет не сильно отличаться. Но, уплачивать налог в конце каждого квартала не нужно. Это нужно будет сделать до 15. 07 следующего года.

Между физическими особами

Нередко граждане одалживают друг другу некоторые суммы в долг. Но, редко кто задумывается, что возникает материальная выгода от того, что займ оформлен у друга, а не в банке.

Стоит учитывать несколько важных особенностей. Это:

| Выгода возникает не в день погашения долга | если стороны договорились о том, что долг будет погашаться частями, то и выгода также будет возникать частями. Производить расчёт нужно именно в день погашения всего долга или его части |

| Чтобы правильно рассчитывать сумму выгоды, необходимо мониторить сведения о размере ключевой ставки от ЦБ РФ | именно от неё зависит сумма выгоды. А также от срока пользования деньгами и от суммы самого займа |

| Если на заёмные средства была куплена жилая недвижимость или участок земли под ИЖС | то государство предоставляет налоговый вычет. Рассчитывать выгоду и уплачивать налог не нужно |

Юридическими лицами

Закон не предусматривает возникновения материальной выгоды у юридических лиц, если они заключают между собой договор беспроцентного займа. Поэтому предприятиям выгодно получать такой кредит.

У них возникает не материальная, а экономическая выгода. Но она не попадает в список доходов, которые стоит учитывать при расчёте налога на прибыль организаций. Кроме того, получаемая экономическая выгода также не попадает в налоговую базу для расчёта НДС.

НДФЛ

Обязанность по уплате подоходного налога возникает только у граждан. Материальная выгода возникает, если заёмщик экономит на процентах полученных взаймы средствам от юридического лица. С этой выгоды необходимо уплачивать подоходный налог.

Согласно ст. 224 НК РФ, «стандартная» процентная ставка по НДФЛ — 13% от суммы получаемого дохода. Но, с материальной выгодой ситуация несколько другая.

В ст. 224 НК РФ сказано, что ставка по подоходному налогу, при расчёте его от полученной материальной выгоды, следующая:

| Налоговые резиденты, то есть граждане РФ | которые официально трудоустроены на территории России, и которые платят налог в пользую федерального или иного бюджета, уплачивают 35% от суммы полученной выгоды |

| Не налоговые резиденты | уплачивают 30% от суммы выгоды, в бюджет РФ |

Удержание налога происходит сразу же после получения выгоды. То есть, если стороны пришли к соглашению, что заёмщик возвращает всю сумму долга единовременно, в конце срока заимствования, то эта дата и будет считаться датой получения выгоды.

Если же стороны договорились между собой, что клиент будет выплачивать долг частями, то дата выплата каждой части и будет считаться датой получения выгоды, и, следовательно, датой удержания налога.

Если льготный займ был выдан некой организацией своему сотруднику, то займодатель, то есть организация, будет являться налоговым агентом соискателя, и должна будет исполнить за него обязанность по удержанию, начислению и уплате подоходного налога.

Во всех остальных случаях, заёмщик сам исполняет эту обязанность. Он должен подать в ФНС декларацию, в которой будет указана сумма полученной выгоды.

Сделать это нужно до 30. 04 следующего года после её получения. Уплатить же налог также нужно самостоятельно до 15. 07 следующего года после получения выгоды.

А как быть, если срок заимствования несколько лет, и клиент отдаёт долг частями? В данном случае, выгода будет возникать каждый год, и до 30. 04 каждого года необходимо подавать декларацию, а до 15. 07 – уплачивать налог.

Для наглядности необходимо привести примеры:

| Организация «Ромашка» выдаёт своему сотруднику беспроцентный займ в размере 500 000 рублей на 3 года без рассрочки платежа | выгода возникнет на дату погашения этого займа. Её сумма будет равна: 500 000 * 6,16% * 3 года = 92 400 рублей – это выгода заёмщика С этой суммы он должен заплатить налог до 15 июля следующего года после возникновения этой выгоды. Сумма налога к уплате: 92 400 * 35% = 32 340 рублей |

| Организация «Тополёк» выдала своему сотруднику беспроцентный кредит на срок 1,5 года в размере 180 000 рублей | каждый месяц 10 000 от заработной платы этого сотрудника будет списываться в пользу погашения долга. Так как, кредит выдал работодатель, то он и будет налоговым агентом, и будет самостоятельно рассчитывать, удерживать и уплачивать сумму подоходного налога со своего клиента. Делать он это будет каждый месяц. Ежемесячная сумма материальной выгоды следующая: 180 000 * 6,16% * 30/545 = 610 рублей ежемесячно. Следовательно, сумма налога к уплате составляет: 610 * 35% = 213,5 рублей – это сумма подоходного налога к уплате ежемесячно |

Важно! На материальную выгоду начисляется только налог, страховые и пенсионные взносы с этой суммы не рассчитываются и не уплачиваются.

Виды доходов, на которые должен быть начислен НДФЛ (проводка)

Наиболее часто бухгалтеры сталкиваются с необходимостью произвести расчет налога и правильно внести проводки в нескольких случаях. К таким доходам физических лиц (резидентов и нерезидентов, получающих доход от источников в РФ), с которых подлежит удержать НДФЛ, относятся (п. 1 ст. 208 НК РФ):

- Заработная плата и другие доходы, установленные трудовым договором, а также вознаграждение за выполнение иных обязанностей, оказание услуг, выполнение работ по договорам ГПХ с физлицами.

- Материальная выгода в виде процентной экономии, благодаря получению беспроцентного кредита от работодателя.

- Дивиденды и проценты, выплачиваемые предприятием физлицам.

- Прочие доходы, перечисленные в указанной статье НК.

Заработная плата: НДФЛ-проводки

Рассмотрим для начала удержание НДФЛ и его проводки на примере заработной платы. Работодатель обязан самостоятельно высчитать сумму налога на доход к уплате и перечислить его в бюджет. Величина ставки НДФЛ с зарплаты в общем случае составляет: 13% для сотрудника-резидента (п. 1 ст. 224) и 30% от дохода работника-нерезидента (с учетом исключений п. 3 ст. 224 НК РФ).

Удержание НДФЛ с зарплаты отражается проводкой:

- Дт 70 Кт 68/НДФЛ – удержан НДФЛ.

Например, Петрову Ивану Сергеевичу начислена зарплата за январь — 30 000 рублей. Этот сотрудник является резидентом РФ и имеет одного ребенка 5 лет.

Исчисление НДФЛ производится так: разница между доходом сотрудника и вычетом на ребенка умножается на ставку налога.

- (30 000 – 1400) х 13% = 3718. Таким образом, НДФЛ с заработной платы составляет 3718 рублей.

Проводка по удержанию налога будет выглядеть следующим образом:

- Дт 70 Кт 68/НДФЛ – 3718,00 начислен НДФЛ с зарплаты Петрова И.С.

Не позднее следующего дня после выплаты, налог с зарплаты перечисляется агентом в бюджет:

- Дт 68/НДФЛ Кт 51 – 3718,00 налог перечислен в бюджет.

Удержан НДФЛ: проводка с материальной выгоды

Предприятие может предоставить сотруднику малопроцентный, или беспроцентный заем на небольшой период. В этом случае работник имеет своего рода прибыль – материальную выгоду в форме экономии на процентах. Для учета займа используется счет 73/1 «Расчеты по предоставленным займам» в корреспонденции со счетами 50 или 51:

- Дт 73/1 Кт 50(51) – выдан заем работнику

- Дт 73/1 Кт 91/1 – начислены проценты по займу, если заем процентный

- Дт 50 (51, 70) Кт 73/1 – работник вернул сумму займа и проценты.

В день возврата займа удержание НДФЛ производится из дохода, выплачиваемого работнику работодателем по ставке 35% (по беспроцентным займам, и тем, где процентная ставка менее 2/3 от ключевой ставки ЦБ РФ):

- Дт 70 Кт 68/НДФЛ – начислен НДФЛ с материальной выгоды по займу

- Дт 68/НДФЛ Кт 51 – налог перечислен в бюджет

Удержан НДФЛ: проводка по уплате налога с дивидендов

Дивидендами признается прибыль учредителей организации. Размер ставки НДФЛ – 13%, а для нерезидентов — 15%.

В проводках при удержании НДФЛ с дивидендов физлица по Дебету указывается счет 70, если учредитель является сотрудником этой фирмы, либо счет 75, если учредитель не работает в организации. НДФЛ уплачивается в бюджет не позднее следующего дня после выплаты дивидендов учредителю (ст. 226 НК РФ).

- Дт 84 Кт 70 (75) – начислены дивиденды учредителю

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов

- Дт 70 (75) Кт 50(51) – дивиденды выплачены участнику

- Дт 68/НДФЛ Кт 51 – налог перечислен в бюджет.

НДФЛ с займа сотруднику

Когда сотрудник получает от работодателя беспроцентный заем, либо когда процентная ставка в договоре установлена менее 2/3 ставки рефинансирования, то у работника возникает материальная выгода. Выгода возникает в связи с экономией на процентах на займу. С этой экономии работодатель обязан удержать НДФЛ и перечислить его в бюджет.

Важно! Размер налоговой ставки с материальной выгоды сотрудника будет зависеть от его статуса. Если заем получил резидент, то НДФЛ нужно будет удержать по ставке 35%, а если заемщик является нерезидентом – то по ставке 30%.

Выгоду, возникающую у сотрудника и НДФЛ определяют на последнюю дату каждого месяца в течение всего срока действия договора займа. Если расчет производится в зависимости от ставки рефинансирования, то ставка учитывается та, которая установлена на дату расчета. Также следует помнить, что ставка рефинансирования с 2021 года считается равной ключевой ставке. Причем значение этого показателя довольно часто меняется и перед тем как приступить к расчету необходимо уточнить его размер (