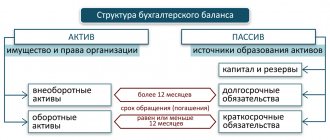

Как отражается имущество организации в бухгалтерском учете

Если коротко ответить на вопрос, в чем состоит учет имущества организации, то можно назвать три основные позиции, которые относят к этой категории:

- денежные средства (наличные и безналичные, на счетах и в кассе);

- материальные активы (основные средства и малоценные активы);

- нематериальные активы.

Каждый объект имущества имеет свою локализацию на определенном счете баланса. Эта локализация зависит от многих факторов. В частности, от стоимости. То имущество, стоимость которого составляет менее 40 000 рублей, но срок его использования превышает календарный год, называется малоценным. Его учитывают на счетах 10, 11 и 15. Оприходование выражается стандартной бухгалтерской проводкой Д10-К60.

Те же активы, которые нельзя отнести к малоценным и которые организация считает своими основными средствами, имеют ряд отличительных характеристик:

- это имущество используется для создания товара, который будет в дальнейшем продан, а также для оказания услуг (выполнения работ);

- эксплуатация такого имущества возможна в течение длительного (более года) срока;

- балансовая стоимость имущества составляет более 40 000 рублей.

Основные средства оприходуются проводкой:

Дебет 08 – Кредит 60 (Покупка у поставщика и отнесение к основным средствам).

Далее стоимость основных средств списывается в дебет счета 01.

И основные средства, и малоценные активы относятся к активам материальным. То есть предметы, которые имеют свое материальное выражение и локализуются в пространстве. Их можно потрогать, увидеть, использовать. Но есть и те активы, которые также имеют ценность и способны принести доход своему владельцу, а зачастую – немалый доход, однако вещественной физической формы они не имеют. Эти активы принято считать нематериальными. И к ним относят:

- интеллектуальные права;

- права на использование природных ресурсов;

- деловую репутацию организации;

- организационные расходы.

Нематериальные активы не имеют физической формы, но способны приносить предприятию экономические выгоды.

Узнай стоимость написания такой работы!

Ответ в течение 5 минут! Без посредников!

— отчетную дату, по состоянию на которую приводится баланс

— полное наименование организации в соответствии с учредительными документами

— идентификационный номер налогоплательщика (ИНН)

— основной вид деятельности предприятия с кодом ОКВЭД

— организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС)

— единица измерения – тыс.руб. (код по ОКЕЙ 384) или млн.руб. (код по ОКЕЙ 385)

— местонахождения (адрес)

— дата утверждения (указывается установленная дата для готовой бухгалтерской отчетности)

— дата отправки/принятия (указывается конкретная дата почтового, электронного или иного отправления бухгалтерской отчетности или дата её фактической передачи по принадлежности).

1.1. Правила заполнения статей актива баланса

Раздел I «Внеоборотные активы». Он включает в себя следующие группы: нематериальные активы (результаты исследований и разработок, нематериальные поисковые активы, материальные поисковые активы), основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы.

При заполнении строки 1110 «Нематериальные активы» следует учесть правила заполнения указанные в ПБУ 14/2007 «Учет нематериальных активов». По группе статей «Нематериальные активы» (НМА) показывается наличие нематериальных активов, находящихся у организации на праве собственности, хозяйственного ведения, оперативного управления.

Установленный порядок формирования балансовых показателей по принципу баланса – нетто предусматривает отражения нематериальных активов в бухгалтерском балансе по их остаточной стоимости (за минусом начисленной амортизации).

В общем виде формула предоставления показателя по строке 1110 имеет следующий вид:

«Сальдо на начало года дебетовое по счету 04» + «Оборот по дебету счета 04» — «Оборот по кредиту счета 04 в части выбытия» — «Начисленная амортизация», то есть сальдо по кредиту счета 05 «Амортизация нематериальных активов».

При заполнении строки «Основные средства» 1150 следует руководствоваться основным нормативным документом, регламентирующим порядок отражения основных средств в бухгалтерском учете, ПБУ 6/01 «Учет основных средств».

По группе статей «Основные средства» 1150 отражаются материально – вещественные ценности, используемые в качестве средств труда в течение длительного времени (более года). Данные по основным средствам (ОС), как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе, отражаются в бухгалтерском балансе по остаточной стоимости (за исключением объектов ОС, по которым в соответствие с установленным порядком амортизация не начисляется). По данной строке так же отражаются капитальные вложения на улучшения земель и в арендные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

По статье «Основные средства» также показываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные вложения в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы).

В составе этой группы статей отражается имущество, предоставляемое по договору аренды (имущественного найма) за плату во временное владения и пользования.

В общем виде формула предоставления показателей по строке 1150 имеет следующий вид:

«Сальдо на начало года дебетовое счета 01» + «Оборот по дебиту счета 01» — « Оборот по кредиту счета 01» — «Сальдо по кредиту счета 02».

Сальдо на начало года по счета 01 и счету 02 может не соответствовать значениям конечным сальдо этих счетов по состоянию на конец предыдущего года в том случае, если была произведена переоценка объектов основных средств, результаты которой отражены в отчетном периоде.

По группе статей «Доходные вложения в материальные ценности» 1160 показывается остаточная стоимость имущества (здания, оборудования и другие материальные ценности), приобретенного для сдачи в аренду (по договору лизинга, по договору проката и т.д.) во временное пользование с целью получения дополнительного дохода.

Вышеперечисленное имущество учитывается на счете 03 «Доходные вложения в материальные ценности» при соответствующей аналитики. Имущество, находящиеся в организации, и имущество, переданное во временное пользование, учитываются отдельно. Поскольку имущество находится в собственности организации, амортизация начисляется собственником на счете 02 «Амортизация основных средств». Первоначальная стоимость имущества формируется через счет 08 «Вложения во внеоборотные активы».

Для формирования показателя «Финансовые вложения» 1170 следует учитывать требования Положения по бухгалтерскому балансу 19/02 «Учет финансовых вложений» и п.19 Положения по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации», в соответствии с которым активы и обязательства должны быть представлены в бухгалтерском балансе с подразделением на долгосрочные.

По статье «Финансовые вложения» показываются инвестиции организации в уставные (складочные) капиталы, облигации и иные ценные бумаги других организаций, в государственные ценные бумаги, предоставленные другим организациям займы, приобретение дебиторской задолженности по договорам цессии, вклады в простые товарищества, депозитные вклады в банках.

Финансовые вложения в бухгалтерском учете на счете 58, а на счете 59 учитываются резервы под обеспечение вложений в ценные бумаги. Таким образом, по строке 1170 отражается разность между сальдо по счету 58 и кредитовым сальдо по счету 59.

С целью увязки налога на прибыль, определяемого по правилам бухгалтерского учета с данным показателем, рассчитываемый в соответствие с Налоговым кодексом РФ и ПБУ 18/02 «Учет налога на прибыль». В связи с этим в раздел I бухгалтерского баланса введен показатель 1180 «Отложенные налоговые обязательства».

По статье «Отложенные налоговые активы» 1180 показывается часть отложенного налога на прибыль, которая приводит к уменьшению налога на прибыль и подлежит уплате в бюджет в следующем за отчетным или последующих отчетных период.

Понятие отложенного налогового актива возникает в том случае, когда имеет место быть различие в бухгалтерском и налоговом учете в части признания доходов (расходов).

Как вести учет источников имущества организации

Учет имущества организации подразумевает выделение источников формирования такой собственности. Все источники можно подразделить на две основные группы – собственные средства и привлеченные ресурсы. Часто имущество у предприятия появляется благодаря использованию собственного капитала. Организация создает оборудование и на средства от его продажи обновляет станочный парк: пополняет перечень основных средств, с помощью которых извлекает прибыль в дальнейшем. Но не всегда собственного капитала хватает на масштабную деятельность. Особенно трудно осуществить разработанный бизнес-план на начальном этапе, когда таких средств очень мало. Нередко компания привлекает ресурсы с помощью заключения договоров займа с кредитными организациями, а также с партнерами по бизнесу. С точки зрения бухгалтерского учета имуществом, сформированным за счет заемных средств, считается также та собственность, которая приобретена предприятием на условиях отсрочки или рассрочки платежа. Иными словами, контрагент кредитовал организацию на сумму стоимости поставленных материальных ценностей, оказанных услуг.

Крайне сложно осуществлять предпринимательскую деятельность, не используя привлеченное финансирование. По правде говоря, не бывает таких организаций, которые работали бы без привлечения заемных средств.

Читайте материал по теме: Бухгалтерское обслуживание компаний

Далее рассмотрим, каким бывает собственный и заемный капитал и из чего он состоит.

Каждое предприятие имеет на балансе определенное имущество. Но не всегда оно полностью оплачено компанией. То есть часть собственности, как мы уже говорили, может формироваться за счет заемных средств. Поэтому из стоимости имущества организации следует вычесть величину ее обязательств, и тогда вы получите чистую стоимость имущества – то есть собственный капитал предприятия. Он состоит из нескольких частей:

- Уставный капитал формируется на стадии образования предприятия из вкладов учредителей. Процентное соотношение этих вкладов и их величина не оговорены законом, существует только минимальная граница уставного капитала – 10 000 рублей. Если собственники компании не наберут эту сумму изначально, то зарегистрировать организацию у них не получится.

- Добавочный капитал – это величина, образовавшаяся в результате дооценки внеоборотных активов, которая периодически производится в рамках учета имущества организации. В целом способами возникновения дополнительного капитала могут стать: переоценка основных средств по итогам инфляционных процессов, которая привела к увеличению их стоимости;

- результат конвертаций в отечественную валюту взносов заграничных собственников в уставный капитал компании, итог влияния курсовых разниц на оценку стоимости имущества общества. День регистрации предприятия и день фактической оплаты уставного капитала не всегда совпадают. Именно поэтому на день регистрации вклад учредителя был оценен одной суммой, а на момент оплаты эта сумма могла существенно возрасти из-за изменения курса валюты;

- появление эмиссионного дохода у акционерного общества в тех случаях, когда реальная стоимость проданных акций превышает их номинальную стоимость. Обратная ситуация при первичном выпуске акций просто недопустима. А продажа по цене выше номинальной – распространенная вещь.

- Кредитная задолженность– обязательства организации перед контрагентами. Это может быть задолженность по расчетам с партнерами, а может быть – обязанность распределения ВВП.

Подготовка к формированию показателей баланса

Построение баланса предприятия осуществляется на основании данных бухгалтерского учета, а именно остатков на счетах. По истечении отчетного периода (квартал или год) на определенных счетах бухгалтерского учета формируются обороты за такой период и образуются конечные остатки по дебету и кредиту таких счетов.

Замечание 1

Остатки по дебету в общей сумме полностью совпадают с остатками по кредиту счетов бухгалтерского учета. Это главное правило, и если остатки не совпадают – значит в бухгалтерском учете была допущена ошибка, которую необходимо обнаружить и исправить. Также бухгалтер должен проверить, что остатки по активным счетам сформированы по дебету счетов, а пассивных счетов – по кредиту счетов.

Готовые работы на аналогичную тему

- Курсовая работа Формирование бухгалтерского баланса 430 руб.

- Реферат Формирование бухгалтерского баланса 240 руб.

- Контрольная работа Формирование бухгалтерского баланса 210 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Как производится учет инвентаризации имущества организации

Учет имущества организации невозможен без проведения инвентаризационных мероприятий, в процессе которых проверяется стоящая на балансе предприятия собственность.

Материальные активы подлежат инвентаризации, будь то малоценные или основные средства. Для этого обязательно создается комиссия, в которую входят материально ответственные лица. Перед началом подготовки годовой отчетности раз в три года нужно проводить инвентаризацию. Разумеется, это делать целесообразно лишь в случае нахождения на балансе предприятия каких-либо основных средств.

Закон «О бухгалтерском учете» от 6 декабря 2011 года N 402-ФЗ декларирует обязанность каждой организации обеспечивать достоверность бухгалтерских сведений по учету имущества компании и ее отчетности. Делать это нужно путем сверки имеющихся данных бухгалтерского учета в предприятии с данными, полученными в результате инвентаризации.

По итогам проведенной инвентаризации в целях наиболее эффективного учета имущества составляется инвентаризационная ведомость, которая содержит все результаты по проверке основных средств. Бухгалтерские данные сверяются с фактическим состоянием и местом нахождения этих ресурсов. Результаты сверки фиксируются в ведомости.

Инвентаризация имеет огромное значение для контроля текущей хозяйственной деятельности предприятия. С ее помощью можно проверять отчетность и отчисления в налоговые органы. По результатам инвентаризационной процедуры можно выявить некоторые излишки, которые следует использовать рационально до конца текущего квартала, оптимизируя расчет с бюджетными фондами.

Читайте материал по теме: Какую налоговую отчетность сдают ИП

Инвентаризация необходима для учета имущества организации, которое включает в себя не только основные средства, принятые на баланс, но и производственные запасы, нематериальные активы, финансовые инвестиции, готовые товары, сырье.

Комиссия по проведению инвентаризации выявляет излишки либо недостатки, определяет виновных лиц, подписывает план сверки. Виновных впоследствии ожидает административное наказание.

Всю сверку условно можно подразделить на три основных этапа. Первый из них, подготовительный, состоит из следующих действий:

- Руководитель организации издает приказ о предстоящей проверке по форме ИНВ-22. Целесообразно обозначить в этом документе сроки проведения этого мероприятия, а также состав комиссии, создаваемой для его организации.

- Список членов комиссии также утверждается руководителем.

- Необходимо определить рамки этой процедуры: что именно проверяется и в какой срок.

- Материально ответственных должностных лиц необходимо ознакомить с изданными подготовительными приказами под роспись.

На втором этапе начинается собственно инвентаризация, которая представляет собой учет имущества предприятия (все ценности, активы, обязательства подсчитываются и заносятся в сверочные описи, для которых разработаны унифицированные формы):

- учет ОС (ИНВ-1);

- опись нематериальных активов (ИНВ-1a);

- опись ТМЦ (ИНВ-3);

- акт инвентаризации отгруженных ТМЦ (ИНВ-4);

- инвентаризация имущества, принятого на ответственное хранение (ИНВ-5);

- опись товара в пути: отправлены, но еще не поступили адресату(ИНВ-6).

- акт учета драгоценных металлов и изделий из них (ИНВ-8);

- опись драгоценных металлов, имеющихся в полуфабрикатах, готовом оборудовании, отдельных деталях, приборах и изделиях (ИНВ-8a);

- акт инвентаризации изделий из драгоценного камня и самих драгоценных камней (ИНВ-9);

- опись неоконченных ремонтных мероприятий (ИНВ-10);

- акт о будущих расходах (ИНВ-11);

- опись наличных денег (ИНВ-15);

- инвентаризация ценных бумаг и бланков строгой отчетности (ИНВ-16);

- акт сверки расчетов с дебиторами и кредиторами (ИНВ-17).

Третий заключительный этап предназначен для составления баланса организации. Когда все имущество описано по факту, можно произвести сверку с номинальными позициями в учетных документах и внести коррективы. Проверить основные средства можно по форме ИНВ-18, а запротоколировать разницу в учете товарно-материальных ценностей – в ведомости по форме ИНВ-19.

Не всегда в недостачах и излишках виноваты конкретные лица. Нередко различия между теоретическим количеством имущества и реально существующим списывают на траты компании.

Если в результате инвентаризации удается найти неучтенные объекты основных средств, их оформляют следующими проводками:

Дебет 01 счета – Кредит счета 91/1 (по первоначальной стоимости).

Дебет 91/2 – Кредит 02 счета (на сумму износа).

Если при проверке выявляется недостача, что тоже бывает нередко, ее отражают следующими проводками:

Дебет 01/2 счета – кредит 01 (по первоначальной стоимости).

Дебет 02 счета – Кредит 01/2 счета (на сумму износа).

Дебет 94 счета – кредит 01/2 (по остаточной стоимости).

Для того чтобы недостачу оформить на конкретное виновное лицо, необходимо основание в виде судебного решения. Оформляется это проводкой Д 73/2-К 94.

Если же просто списать недостаток на убытки предприятия, применяется проводка Д 91/2-К 94

Как происходит постановка на учет недвижимого имущества организации

Налогоплательщиками в Российской Федерации становятся не по доброй воле. Если в собственности компании находится какое-то недвижимое имущество, а также имеются обособленные подразделения на территории государства, она автоматически обязана встать на налоговый учет не только по месту своего нахождения, но и по месту нахождения каждого существующего обособленного подразделения, а также недвижимости и транспорта. Налоговый орган присваивает организации индивидуальный номер налогоплательщика.

Обязанность быть учтенным в налоговом органе по месту нахождения недвижимого имущества вынуждает хозяйственное общество написать соответствующее заявление в налоговую инспекцию по месту наличия такой собственности в конкретный срок – 30 суток со дня регистрации имущества.

Однако налоговые органы самостоятельно также должны принимать меры для постановки на учет налогоплательщиков. Так, уполномоченные службы после регистрации права собственности на недвижимость сообщают информацию налоговой инспекции по месту учета, а та, в свою очередь, в пятидневный срок со дня получения соответствующих сведений ставит на учет организацию. Свидетельство о постановке инспекция выдает лично или отправляет по почте заказным письмом.

Постановка на налоговый учет по месту нахождения собственности в дальнейшем влечет обязанность по уплате налога на имущество и вынуждает предоставлять расчет по унифицированной форме КНД 1152026 (представляется по каждому обособленному подразделению и объекту недвижимости).

Как ведется учет налога на имущество организаций

Региональный налог на имущество предприятий предусмотрен главой 30 НК РФ. Величина уплачиваемого налога зависит целиком и полностью от налоговой ставки, которая установлена законодательством в регионах Российской Федерации. Предельные суммы обозначены Налоговым кодексом РФ. Срок уплаты налогов и процедура также установлены в этом базовом своде законов.

Органы субъектов РФ вправе устанавливать свои налоговые льготы для отдельных категорий налогоплательщиков. Но помимо льгот и привилегий существует и такое явление, как полное освобождение отдельных объектов от необходимости уплаты налогов.

Объекты, не облагаемые налогом на имущество:

- природные ресурсы, объекты природопользования;

- используемые для нужд обороны государства, обеспечения безопасности и охраны правопорядка объекты, находящиеся в оперативном управлении федеральных органов исполнительной власти (то есть объекты прохождения военной службы и иной, приравненной к ней, службы);

- объекты культурного наследия народов РФ;

- особо опасные объекты, которые служат для хранения ядерных материалов, радиоактивных отходов, а также сами ядерные установки;

- судоходный транспорт атомно-технологического обслуживания и суда, содержащие ядерные установки;

- космические объекты;

- суда, зарегистрированные в международных реестрах;

- объекты основных средств, отнесенные к первой и второй группам амортизации по Классификации основных средств, утвержденной Правительством РФ.

Читайте материал по теме: Оптимизация налогов компании

Имущество предприятия: понятие, разновидности

Прежде всего, определимся с понятием “имущество”. Под имуществом понимаются материальные и нематериальные ценности, а в контексте коммерческой деятельности подразумеваются все те объекты, которые эксплуатируются в процессе производства продукции и реализации товаров, работ и услуг. Различают:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- амортизируемое имущество (его стоимость постоянно включается в стоимость готового к реализации товара);

- не амортизируемое имущество (стоимость которого лишь единожды включается в цену реализуемой продукции).

Кроме того, под имуществом понимаются права и обязанности предприятия, учитываемые в бухгалтерском балансе как Активы и Пассивы – в совокупности они характеризуют имущественное положение фирмы. Если компания передает свои права другой организации, речь идет о правопреемстве. Прекращение же обязанностей возможно при ликвидации юрлица.