Общая характеристика

В выпуске продукции участвуют средства (сооружения, здания, оборудование и пр.), а также предметы труда (топливо, сырье и так далее). Вместе они образуют производственные фонды. Определенная группа частично либо полностью сохраняет натурально-вещественную форму на протяжении многих циклов. Их стоимость переносится на готовые изделия по мере изнашивания в виде амортизационных отчислений. Указанная группа формируется производства. Они непосредственно участвуют в процессе выпуска товаров. Непроизводственные фонды обеспечивают формирование социальной инфраструктуры.

Понятие основных фондов

Определение 1

Основные фонды представляют собой активы, используемые в экономике большое количество раз в производстве в неизменном натуральном (вещественном) виде. Эти средства постепенно переносят собственную стоимость на создаваемый продукт или услугу.

Практически в учете и статистике основные фонды включают в себя объекты, обладающие сроком службы более года. Стоимость основных средств представляет собой устанавливаемую и периодически пересматриваемую величину в зависимости от изменения цен на изделия (продукт) фондообразующих отраслей.

Классификация основных фондов делит их на 2 вида:

- Основные производственные фонды (ОПФ), включающие средства труда, которые в полной мере участвуют в повторяющемся производственном процессе путем переноса своей стоимости по частям на готовые изделия по мере износа.

- Основные непроизводственные фонды, являющиеся материальными благами долговременного пользования. Они не принимают участия в производственном процессе, при этом считаются объектами общественного или личного потребления (жилое здание, школа, больница, клуб, кинотеатр, средства общественного транспорта и др.) Финансирование данной группы основных средств осуществляется из средств бюджета.

Готовые работы на аналогичную тему

- Курсовая работа Производственные фонды в балансе 480 руб.

- Реферат Производственные фонды в балансе 230 руб.

- Контрольная работа Производственные фонды в балансе 190 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Также существует активная и пассивная часть основных производственных фондов. Активная часть включает совокупность фондов, непосредственно воздействующих на предметы труда. Через действие пассивной части основных фондов создаются условия нормального функционирования производственного процесса.

Замечание 1

Классификация основных фондов на активную и пассивную часть является условной.

Классификация

К основным фондам производства относят:

- Здания — объекты архитектуры, предназначенные для создания трудовых условий. К ним относят гаражи, здания цехов, складов и пр.

- Сооружения — объекты инженерно-строительного типа, используемые для осуществления перевозочного процесса. В эту группу включены тоннели, мосты, устройство пути, система водоснабжения и так далее.

- Передаточные устройства — газо- и нефтепроводы, ЛЭП и пр.

- Оборудование и машины 0 прессы, станки, генераторы, двигатели и др.

- Измерительные устройства.

- ЭВМ и прочая техника.

- Транспорт — локомотивы, автомобили, краны, погрузчики и пр.

- Инструменты и инвентарь.

Ключевые величины

Стоимость ОПФ может быть восстановительной, остаточной и начальной. Последняя отражает расходы на получение ОС. Эта величина является неизменной. Первоначальную стоимость средств, которые поступают за счет капвложений определенных компаний, можно установить путем сложения всех затрат. К ним, в числе прочего, относят расходы на транспортировку, цену оборудования и монтажа и пр. Восстановительной стоимостью являются затраты на покупку ОС в текущих условиях. Для ее определения выполняется переоценка средств с использованием индексации или метода прямого пересчета исходя из современных рыночных цен, подтвержденных документально. равна восстановительной, уменьшенной на величину износа. Существуют также частные показатели использования ОС. К ним относят, в частности, коэффициенты интенсивной, интегральной, экстенсивной эксплуатации оборудования и сменности.

Потеря первоначальных свойств

Среднегодовая стоимость ОПФ определяется с учетом износа и амортизации. Это обусловлено тем, что при продолжительном использовании средств в технологическом процессе они достаточно быстро теряют свои первоначальные свойства. Степень износа может быть различной — она зависит от разных факторов. К ним, в частности, можно отнести уровень эксплуатации средств, квалификацию персонала, агрессивность среды и пр. Эти факторы влияют на разные показатели. Так, для определения фондоотдачи сначала составляется уравнение, по которому устанавливается среднегодовая стоимость ОПФ (формула). От выручки и численности работников зависит фондовооруженность и рентабельность.

Моральный износ

Он означает обесценивание средств еще до физической потери свойств. может проявляться в двух формах. Первая обуславливается тем, что производственный процесс удешевляет средства в тех сферах, в которых они выпускаются. Это явление не приводит к убыткам, так как выступает как результат увеличения накоплений. Вторая форма морального износа возникает вследствие появления таких ОПФ, которые отличаются большой производительностью. Еще один показатель, который учитывается, — амортизация (процесс переноса стоимости средств на выпускаемую продукцию). Она необходима для формирования специального денежного резерва для полной реновации объектов.

Среднегодовая стоимость ОПФ: формула расчета по балансу

Для определения показателя необходимо использовать данные, которые присутствуют в Они должны охватывать операции не только в целом за период, но и отдельно по каждому месяцу. Как определяется среднегодовая стоимость ОПФ? Формула по балансу используется следующая:

X = R + (A × M) / 12 — / 12, где:

- R — первоначальная стоимость;

- А — ст-сть введенных фондов;

- М — число месяцев эксплуатации введенных ОПФ;

- D — величина ликвидационной стоимости;

- L — число месяцев работы выбывших фондов.

Использование среднегодовой стоимости ОПФ в экономическом анализе

Рассмотрим сферу применения среднегодовой стоимости ОПФ в расчете других экономических показаелей.

Если взять объем выпущенной предприятием продукции и разделить его на среднегодовую стоимость ОПФ, то мы получим коэффициент фондоотдачи, который фактически показывает , сколько произведенных изделий в денежном выражении приходится на 1 рубль основных фондов.

Если со временем фондоотдача предприятия увеличивается, это позволяет сделать вывод о том, что мощности компании используются эффективно. Уменьшение фондоотдачи – наоборот, говорит об обратном.

Если же среднегодовую стоимость ОПФ взять в качестве делимого, а в качестве делителя использовать объем произведенной продукции, то получится коэффициент фондоемкости, который позволяет определить, какая стоимость основных фондов необходима для изготовления единицы продукции.

Если мы разделим среднегодовую стоимость ОПФ на среднесписочную численность работников, это позволит нам рассчитать коэффициент фондовооруженности, который показывает, в какой степени каждый из работников предприятия обеспечен необходимыми средствами труда.

Если среднегодовую стоимость ОПФ умножить на коэффициент нормы амортизации, характеризующий условия эксплуатации фондов, мы получим размер амортизационных отчислений за год. Этот показатель можно использовать не только как ретроспективный, но и при составлении бизнес планов, в качестве прогнозного.

Понятие основных фондов

Определение 1

Основные фонды представляют собой активы, используемые в экономике большое количество раз в производстве в неизменном натуральном (вещественном) виде. Эти средства постепенно переносят собственную стоимость на создаваемый продукт или услугу.

Практически в учете и статистике основные фонды включают в себя объекты, обладающие сроком службы более года. Стоимость основных средств представляет собой устанавливаемую и периодически пересматриваемую величину в зависимости от изменения цен на изделия (продукт) фондообразующих отраслей.

Классификация основных фондов делит их на 2 вида:

- Основные производственные фонды (ОПФ), включающие средства труда, которые в полной мере участвуют в повторяющемся производственном процессе путем переноса своей стоимости по частям на готовые изделия по мере износа.

- Основные непроизводственные фонды, являющиеся материальными благами долговременного пользования. Они не принимают участия в производственном процессе, при этом считаются объектами общественного или личного потребления (жилое здание, школа, больница, клуб, кинотеатр, средства общественного транспорта и др.) Финансирование данной группы основных средств осуществляется из средств бюджета.

Также существует активная и пассивная часть основных производственных фондов. Активная часть включает совокупность фондов, непосредственно воздействующих на предметы труда. Через действие пассивной части основных фондов создаются условия нормального функционирования производственного процесса.

Замечание 1

Классификация основных фондов на активную и пассивную часть является условной.

ОС, введенные в эксплуатацию

Как видно из приведенных выше сведений, уравнение, по которому определяется среднегодовая стоимость ОПФ (формула ), включает в себя показатели, требующие отдельного анализа. В первую очередь устанавливается первоначальная цена средств. Для этого берется сумма остатка на начало отчетного периода по сч. 01 оборотно-сальдовой ведомости. После этого следует проанализировать, вводились ли в действие какие-либо ОС в течение периода. Если это было, нужно установить конкретный месяц. Для этого следует посмотреть обороты по Дб сч. 01 и установить стоимость фондов, введенных в действие. После этого подсчитывается число месяцев, в которые эти ОС эксплуатировались, и умножается на стоимость. Далее определяется среднегодовая стоимость ОПФ. Формула позволяет установить стоимость введенных в использование средств. Для этого показатель, полученный при умножении количества месяцев использования на первоначальную цену ОС, делится на 12.

Выбытие

При анализе, кроме введенных в эксплуатацию средств, определяются списанные фонды. Необходимо установить, в каком именно месяце они выбыли. Для этого анализируются обороты по Кд сч. 01. После этого определяется стоимость выбывших средств. При списании ОС в течение всего отчетного периода, устанавливается число месяцев, в которые они эксплуатировались. Далее нужно определить среднегодовую стоимость выбывших средств. Для этого их цена умножается на разницу между общим количеством месяцев во всем отчетном периоде и числом месяцев эксплуатации. Полученная величина делится на 12. В результате получится среднегодовая стоимость ОПФ, выбывших с предприятия.

Завершающие операции

В завершении анализа определяется общая среднегодовая стоимость ОПФ. Для этого нужно сложить первоначальную их стоимость на начало отчетного периода и показатель по введенным в эксплуатацию средств. Из полученной величины вычитается среднегодовая стоимость ОС, выбывших с предприятия. В целом вычисления не отличаются сложностью и трудоемкостью. При расчете главная задача состоит в правильном анализе ведомости. Соответственно, она должна быть составлена без ошибок.

Баланс предприятия аккумулирует все сведения о наличии имущества (активов) и источников его получения (пассивов) на определенную дату, т. е. отражает финансовое состояние и демонстрирует эту информацию пользователям. Первый раздел баланса посвящен внеоборотным активам , существенную долю которых составляют основные фонды. Напомним, как отражаются основные средства в балансе, рассмотрев конкретный пример.

Остаточная балансовая стоимость основных фондов

Требование законодателей при представлении результатов деятельности в бухгалтерском балансе однозначно – все активы фирмы должны отражаться в нетто-оценке, т. е. их первоначальная стоимость должна быть уменьшена на величину регулируемых сумм (к примеру, начисленной амортизации) и отражать реальную оценку учетной стоимости активов на момент составления отчета. В бухгалтерском балансе компании отражается остаточная стоимость активов, всех без исключения, в том числе и основных фондов организации. Именно поэтому можно говорить о том, что балансовая стоимость основных средств и является ее остаточной стоимостью.

Определить остаточную стоимость основных фондов предприятия несложно. Она фигурирует в первом разделе баланса «Внеоборотные активы» в строке 1150 «ОС». Складывается она из данных регистров синтетического учета – журналов-ордеров по учету ОС. Остаточная стоимость основных фондов представляет собой разницу между дебетовым сальдо по счету 01 «Основные средства» и начисленным износом, отраженным в кредитовом сальдо счета 02 «Амортизация ОС» на конец одного и того же отчетного периода.

Поскольку все основные фонды компании относятся к разряду производственных, так как участвуют в производственном процессе (в соответствии с Классификатором ОС), есть смысл утверждать, что остаточная стоимость основных производственных фондов – это тот же показатель наличия активов по балансу, т. е. полная балансовая остаточная стоимость основных фондов . Критерием «полная» определяют учетную остаточную стоимость ОС предприятия после проведенной переоценки, а, по сути, и она представляет собой значение остаточной стоимости ОПФ.

Показатель остаточной стоимости ОС по балансу участвует в анализе производственной деятельности фирмы так же, как и показатель первоначальной (или же восстановленной стоимости, если проводились переоценки).

Важно понять, что балансовая стоимость – это значимый финансовый показатель, но определяющий лишь учетную цену активов предприятия, т. е. величину затрат, направленных на приобретение или создание этого имущества.

Что относится к основным средствам

К этим активам относят имущество, обеспечивающее процесс производства и управления компанией – здания, сооружения, участки земли, многолетние насаждения, станки, оборудование, силовые машины, транспортные средства и др. Стоимость учтенных ОС формируется из затрат, направленных на их приобретение (изготовление), и постепенно погашается ежемесячным начислением амортизации. Осуществляется это одним из выбранных фирмой и закрепленных в учетной политике методов (п. 48 ПБУ от 29.07.1998 № 34н):

- уменьшаемого остатка;

по сумме чисел лет СПИ (срока полезного использования);

в пропорции к объему выпуска продукции (работ, услуг).

Отметим, что не все ОС амортизируются. Например, не подлежат традиционному начислению износа земли, объекты природопользования, дорожного хозяйства, экспонаты музеев, жилфонд, мобилизационные фонды в консервации, а также имущество, принадлежащее НКО.

По степени ликвидности основные средства считаются низколиквидными активами, поскольку зачастую невозможно срочно превратить их в средства платежа быстро реализовав при необходимости.

Что такое основные фонды?

Для того, чтобы повысить эффективность работы предприятия или бизнеса, надо понимать как управлять его активами, в состав которых входят в том числе и основные фонды. Но прежде чем перейти к анализу коэффициентов и управлению, необходимо разобраться, что такое основные фонды, какова их структура и какие классификации основных фондов существуют.

Для начала всё имущество предприятия представляется основными фондами и товарно-материальными запасами.

Основные фонды – это средства труда неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере износа в виде амортизационных отчислений. К ним относятся средства производства со сроком службы более 12 месяцев.

Таким образом, можно сделать следующие выводы.

Во-первых, основные фонды служат долго.

Во-вторых, их стоимость постепенно включается в себестоимость продукции или услуги. А всё почему? Да потому что они дорогие. Если включить всю стоимость сразу, то прибыль будет неравномерной. А вполне вероятно, если компания с небольшим оборотом, может возникнуть и убыток. Именно для того, чтобы избежать этой проблемы был придуман механизм амортизации.

Кроме того, раз основные фонды, как правило, дорогостоящие, то для их приобретения часто используют дополнительные инвестиционные ресурсы. При этом финансирование приобретения основных фондов может осуществляться из разных источников.

Основные средства в балансе и их оценка

Поскольку основные фонды – актив долгосрочный (сроком службы более года) и имеет тенденцию к постепенному изнашиванию в процессе эксплуатации, то и стоимость его изменяется на каждую отчетную дату, т. е. оценка учтенного ОС изменяется в зависимости от проведенных переоценок или вследствие начисления износа, если, конечно, оно относится к амортизируемому имуществу. Амортизация является регулирующим показателем, влияющим на величину стоимости ОС.

Основные средства в балансе отражаются по стоимости, уменьшенной на величину начисленной амортизации (п. 35 ПБУ 4/99), т. е. по остаточной стоимости. В балансе компании оценка ОС указывается по остаточной стоимости: первоначальная за минусом амортизации.

В бухучете первоначальная (или восстановительная после проведенной переоценки) стоимость основных средств учитывается по дебету счета 01 «ОС», а сумма начисленного износа – по кредиту счета 02 «Амортизация ОС». Соответственно остаточную стоимость исчисляют как разность сумм первоначальной стоимости и амортизации (Д/т 01 минус К/т 02).

В форме бухгалтерского баланса для отражения суммы оценки ОС на отчетную дату предусмотрена отдельная строка 1150 «Основные средства».

Обособленному учету на счете 03 «Доходные вложения в материальные ценности» подлежат переданные в аренду объекты ОС. Амортизация на них начисляется так же, как и по всем ОС на сч. 02, фиксируясь в регистрах аналитического учета, а остаточная стоимость такого имущества занимает в балансе строку 1160 «Доходные вложения в матценности».

Пример

В компании имеются объекты ОС, представленные в таблице. Амортизация начисляется линейным способом (первоначальная стоимость / количество месяцев службы = сумма износа в месяц). Не подлежит начислению износа земельный участок, остальные объекты амортизируются.

| Первоначальная стоимость на 01.01.2016 (в руб.) | Начисленная амортизация | |||

| Участок земли | ||||

| Оборудование | ||||

| Станок токарный | ||||

| Итого | 6 960000 | 413 830 | 413 830 | 413 830 |

В бухгалтерском балансе в строке «1150» наличие ОС отразится так:

- на начало 2021 – 6 960 000 руб.;

на конец 2021 – 6 546 170 руб. (6 960 000 – 413 830).

С января 2021 года компания передала токарный станок в аренду. Бухгалтером на основании распоряжения руководителя открыт регистр аналитического учета, а стоимость станка в сумме 308 570 руб. (360 000 – 51 430) перенесена со счета 01 на счет 03 и учтена в строке баланса «1160». На конец 2021 года в ней фигурирует оценка станка в сумме 257 140 руб. (308 570 – 51 430);

В строке «1150» на конец 2021 года стоимость ОС составила 5 875 200 руб. (6 546 170 – 308 570 – 300 000 – 62 400).

На условиях продолжения аренды станка в 2021 году в балансе заполнены строки:

- «1150» в сумме 5 512 800 руб. (5 875 200 – 300 000 – 62 400);

«1160» в сумме 205 710 руб. (257 140 – 51 430).

Данные строк суммируются и отражаются в итоге по первому разделу баланса (строка «1100»). По основным средствам в балансе на 31 декабря 2021 года записи выглядят так:

| Наименование показателя | ||||||||||||

| АКТИВ | ||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||||||

| Нематериальные активы | ||||||||||||

| Результаты исследований и разработок | ||||||||||||

| Нематериальные поисковые активы | ||||||||||||

| Материальные поисковые активы | ||||||||||||

| Основные средства | ||||||||||||

| Доходные вложения в материальные ценности | ||||||||||||

| Финансовые вложения | ||||||||||||

| Отложенные налоговые активы | ||||||||||||

| Прочие внеоборотные активы | ||||||||||||

| Итого по разделу I | 5 718 510 | 6 132 340 | 6 546 170 | |||||||||

Существуют следующие виды оценок основных фондов: полная и остаточная балансовая стоимость, полная и остаточная восстановительная стоимость.

Полная балансовая стоимость

(своего рода «первоначальная стоимость») формируется в момент вступления объекта в эксплуатацию.

В зависимости от источника поступления основных средств под их первоначальной стоимостью понимают:

Стоимость внесенных учредителями основных средств в счет их вклада в уставной фонд предприятия по договоренности сторон;

Стоимость основных фондов, изготовленных на самом предприятии, а также приобретенных у других предприятий или лиц — в сумме фактических затрат, включая расходы по доставке, монтажу, установке;

Стоимость безвозмездно полученных объектов основных средств, а также средства, выделенные в качестве государственных субсидий.

Восстановительная стоимость

— ее сущность заключается в следующем: каждый год вводятся в эксплуатацию здания, машины, оборудование, однако на каждом временном этапе цены на средства производства различаются (например, очевидно, что два однотипных здания, одно из которых построено в 1980-м, а другое — в 1995 году, имеют различную стоимость). В результате на балансе промышленных предприятий числятся основные производственные фонды, приобретенные в разное время и оцененные в силу этого в различных ценах, т. е. фактически они выражаются в несопоставимых ценах. Для оценки основных фондов в единых ценах требуется их периодическая всеобщая (по единой методике и всем отраслям) переоценка. Такая переоценка последний раз была осуществлена на 1 января 1995 года, причем за исходный базис принималась полная балансовая стоимость основных фондов по результатам инвентаризации по состоянию на 1 января 1992 года.

Основные фонды в процессе использования изнашиваются

. Денежное выражение потерь объектами своих физических и технико-экономических качеств называется износом основных средств. Первоначальная стоимость за вычетом суммы износа называется «остаточной

стоимостью основных фондов»

.

Восстановительная стоимость основных фондов за минусом износа называется «остаточной восстановительной стоимостью»

. Степень износа (в процентах) каждого отдельного объекта после переоценки должна оставаться равной его степени износа до первой оценки по данным бухгалтерского учета.

БАЛАНС ОСНОВНЫХ ФОНДОВ

представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. Данные о наличии основных фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важнейших экономических расчетов. Баланс основных фондов составляется органами статистики на федеральном и региональном уровнях по полной и остаточной (за вычетом износа) стоимости. И тот, и другой балансы могут быть составлены по балансовой оценке в текущих ценах, в среднегодовых ценах или в постоянных (базисного периода) ценах.

Среднегодовая стоимость основных средств (ОС)

— показатель, который необходим любому бухгалтеру для расчета налога на имущество. Как рассчитать показатель, откуда взять формулу, расскажем ниже.

Оценка основных фондов в бухгалтерии

В отечественной учетной и статистической практике чаще всего используются несколько основных типов оценки основных фондов, среди которых можно выделить оценку по первоначальной стоимости, по первоначальной стоимости с учетом износа, по полной восстановительной стоимости, по восстановительной стоимости с учетом износа и по балансовой стоимости.

Определение 2

Полная первоначальная стоимость представляет собой стоимость фондов в ценах, которые учитывают основные фонды в момент их постановки на баланс. С помощью этой стоимости можно выразить фактический расход на возведение здания, сооружения, включая приобретение, доставку, установку и монтаж фондов (оборудования и машин). Оценка осуществляется по ценам, которые действуют на момент строительства или покупки данных объектов.

Требуется вычитка, рецензия учебной работы? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

После осуществления приемки основных средств в эксплуатацию, эта стоимость может быть отражена в активе бухгалтерского баланса по счету «Основные средства», оставаясь неизменной до момента переоценки.

Остаточная первоначальная стоимость включает стоимость, измеряемую в ценах постановки на баланс объекта основных средств при учете износа на момент его определения. Эта стоимость определяется по полной первоначальной стоимости основного капитала за минусом величины износа, который накоплен в соответствии с данными бухгалтерского учета:

ОПст = ППст – Износ

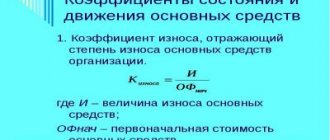

Износ бывает двух видов: физический износ (зависит от технического состояния), моральный износ (сокращение затрат на производство, уменьшение потребительской стоимости действующих фондов после внедрения новых, более эффективных средств труда).

Полную восстановительную стоимость можно определить, измеряя затраты по воссозданию новых элементов основных средств. Эта стоимость учитывается при переоценке основных средств, исходя из реальных условий их воспроизводства (договорные цены и сметные расценки на проведение строительно-монтажных работ, оптовые цены и др.).

Остаточная восстановительная стоимость может определяться в результате переоценки в качестве разницы полной восстановительной стоимости основных средств и денежной оценки их износа в соответствии со сведениями бухгалтерского учета:

ОВст = ПВст – Износ

Оценка по балансовой стоимости характеризует стоимость средств на момент постановки их на учет по бухгалтерскому балансу. Балансовая стоимость включает в себя смешанную оценку основных средств, поскольку часть инвентарных объектов находится на балансе по восстановительной стоимости на время последней переоценки, а объекты, которые введены в последующие периоды, учитываются в соответствии с первоначальной стоимостью (стоимостью приобретения).

Формула расчета среднегодовой стоимости основных средств

Поскольку порядок уплаты налогов зафиксирован в Налоговом кодексе, формулу расчета любого налога можно найти именно там. Не исключение и налог на имущество.

Налоговой базой для исчисления имущественного налога служит среднегодовая стоимость объектов основных средств.

Подробный порядок расчета описан в п. 4 ст. 376 НК РФ.

СГС = (А1 + А2 + А3 + А4 + А5 + А6 + А7 + А8 + А9 + А10 + А11 + А12 + В1) / 13

, где

СГС — среднегодовая стоимость;

А2-А12 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — это порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

В знаменателе формулы стоит число 13 — это количество месяцев в налоговом периоде, увеличенное на единицу (12 + 1). В числителе в итоге также складывается 13 показателей.

Отчетность в налоговую в срок и без ошибок! Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

Расчет средней стоимости основных средств с примером

Средняя стоимость отличается от среднегодовой стоимости тем, что используется только при расчете авансовых платежей по налогу на имущество.

Пример формулы расчета средней стоимости за полгода:

СС = (А1 + А2 + А3 + А4 + А5 + А6 + В1) / 7,

где

СС — средняя стоимость;

А2-А6 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

В отличие от формулы расчета среднегодовой стоимости, в приведенной формуле все показатели берутся по состоянию на 1-е число месяца, данные на конец месяца не используются.

Обратите внимание!

В расчетах не используется остаточная стоимость объектов, не облагаемых налогом на имущество или учитываемых по кадастровой стоимости.

Пример

.

ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование.

Остаточная стоимость основных фондов в рублях:

на 01.01.2018 — 589 000;

на 01.02.2018 — 492 000;

на 01.03.2018 — 689 000;

на 01.04.2018 — 635 000.

В феврале было закуплено новое оборудование, в результате чего остаточная стоимость на начало марта стала выше.

Рассчитаем среднюю стоимость за январь — март:

СС = (589 000 + 492 000 + 689 000 + 635 000) / 4 = 601 250.

Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

Баланс — отличный источник для определения и анализа рентабельности активов.

Для анализа нередко используют среднегодовую стоимость имущества. Для этого нужно взять цифры, зафиксированные в разделе I бухгалтерского баланса по строке «Основные средства». Для сравнения берут два года, например отчетный и предыдущий.

СГС = (Готч + Гпред) / 2, где

Готч — стоимость ОС на конец текущего года;

Гпред — стоимость ОС на конец предыдущего года.

Рассмотрим пример расчета СГС по балансу

. ООО «Авто-джаз» занимается ремонтом автомобилей премиум класса. На балансе «Авто-джаза» числится ремонтное оборудование. Стоимость ОС по балансу на 31.12.2017 составляет 983 000 рублей, а на 31.12.2018 — 852 000 рублей.

Чтобы получить СГС, воспользуемся приведенной выше формулой:

СГС = (983 000 + 852 000) / 2 = 917 500 рублей.

Основные средства в бухгалтерском балансе

отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, — в нашем материале.

Условия отнесения объектов к основным фондам

Регулирование учета основных средств осуществляется в соответствии с Положением «Учет ОС», по которому для признания объектов основными средствами, они должны отвечать нескольким требованиям:

- Использование объектов должно осуществляться в производственных процессах или в управленческих нуждах предприятия, включая сдачу в аренду (цена объектов, которые приобретаются для сдачи в аренду, не отражается в строке «основные фонды в балансе»).

- Предприятие должно использовать объект более двенадцати месяцев.

- Первоначальная цена объекта должна составлять не менее ста тысяч рублей.

- При покупке предприятием объект основных средств не должен продаваться в ближайшее время.

- В будущем объекты способны приносить предприятию прибыль.

Появились вопросы по этой теме? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Что относят к основным средствам

К основным средствам относят имущественные ценности, которые могут использоваться как производственные активы, необходимые для изготовления продукции (оказания услуг, проведения работ), а также имущество, используемое для управления компанией. В число основных средств входят:

- здания и сооружения;

- земельные участки;

- оборудование;

- авто-, мото- и иная техника;

- вычислительные устройства;

- измерительные приборы;

- хозинвентарь;

- сельскохозяйственный скот;

- многолетние посадки;

- внутрихозяйственные, логистические авто- и железные дороги, а также другие подобные активы.

К основным средствам также принято относить капвложения в земельный фонд (выполнение работ, существенно улучшающих качество сельскохозяйственных земель), объекты природопользования, а также завершенные капвложения в арендованное имущество.

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации. Амортизационные начисления производятся одним из выбранных предприятием способов (п. 48 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н):

- линейным;

- снижения остатка;

- по сумме чисел лет срока полезного использования;

- в пропорции к объему выпуска продукции.

Не амортизируется имущество НКО. Не погашается стоимость земли и объектов добычи полезных ископаемых, воды и прочих недр.

Структура основных фондов

Основные средства в балансе отражаются в группе внеоборотных фондов. Они используются в производственной деятельности и равномерно распределяют всю сумму стоимости ОС на начисление калькуляции выпускаемой готовой продукции или произведенных услуг.

Основные фонды состоят из:

- Недвижимое имущество (здания, сооружения);

- Земельные наделы в собственности владении;

- Транспорт (машины);

- Оборудование и инвентарь для производственного процесса;

- Автотранспорт и механизмы передвижного характера;

- Компьютерно-вычислительная техника;

- Измерительные приборы;

- Домашние животные;

- Зеленые насаждения, выращенные в течение длительного времени;

- Дороги, принадлежащие компании;

- Дорогостоящие расходы на обогащения земельных угодий;

- Капвложения в арендованную недвижимость ОС.

Амортизационные начисления постепенно уменьшают первоначальную сумму стоимости объектов. Срок эксплуатации ОС рассчитывается по новому классификатору ОКОФ с 2021 г.

Важно учесть, что независимо от итогов финансово-хозяйственной деятельности компании (прибыльная или убыточная), сумма издержек на амортизационные начисления основных средств остаются прежними.

Стоимость основных фондов по балансу: строка 1150

В бухучете к числу основных средств относят активы стоимостью свыше 40 000 руб. со сроком службы более года. В бухгалтерском балансе основные средства отражают в объеме их стоимости, уменьшенной на сумму амортизации (т. е. по остаточной стоимости).

О том, как определяется остаточная стоимость основных средств, читайте в материале

«Как определить остаточную стоимость основных средств».

В случае проведения дооборудования (реконструкции, частичного списания) основных средств, приводящих к изменению первоначальной стоимости, эта информация находит отражение в приложениях к балансу. То же касается и случая проведения переоценки имущества, производимой путем индексирования восстановительной стоимости активов либо же путем непосредственного пересчета до фактической рыночной стоимости. Возникающие разницы относятся на добавочный капитал.

Понятие среднегодовой стоимости основных фондов

Среднегодовая полная учетная стоимость ОС (основные средства, фонды) вычисляется бухгалтерами для следующих целей:

- составление соответствующей бухгалтерской и статистической отчетности,

- определение имущественной налоговой базы;

- достижение внутренних целей управленческого и финансового характера.

Полная учетная стоимость ОС представляет собой первоначальную цену объекта, которая корректируется на сумму переоценки (обесценивание). Переоценка может быть вызвана реконструкцией, дооборудованием, модернизацией, достройкой и частично проведенной ликвидацией.

При эксплуатации основные фонды подвержены износу, при этом они полностью или частично теряютпервоначальные свойства. По этой причине расчет среднегодовой стоимости основных фондов оказывает влияние на расчет остаточной стоимости.

Остаточная стоимость вычисляется путем вычитания из суммы первоначальной стоимости суммы амортизационных отчислений.

Основные фонды, как правило, переносят свою стоимость наготовые изделия в течение достаточно длительного периода, который может включать несколько циклов. По этой причине организацию учета организуют таким образом, что происходит единовременное отражение и сохранение исходной формы, включая потери цены во времени.