Бухгалтерский баланс является не только одной из основных форм финансовой отчетности, но и содержит в себе важные методологические предпосылки, определяющие методологию ведения бухгалтерского учета.

Бухгалтерский баланс как отчетная форма характеризует состояние хозяйственных средств с точки зрения их состава и источников формирования в денежном виде на определенную дату.

Средства, представленные в активе, совершают непрерывный кругооборот, складывающийся из бесчисленного количества всевозможных технологических и организационных хозяйственных операций, формирующих процессы приобретения и заготовления материальных ресурсов, их переработки, выпуска и продажи готовой продукции. Чем активнее пульсируют средства в кругообороте, чем быстрее они оборачиваются, тем рациональнее они используются и тем экономически эффективнее функционирует предприятие, так как каждый виток в кругообороте не только возмещает затраченные средства, но и приносит прибыль.

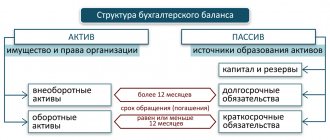

Активы баланса

В связи с различным характером участия в кругообороте хозяйственные средства делятся на оборотные и внеоборотные активы. Различие между ними заключается не в том, что одни из них участвуют в обороте, а другие нет, а в том, как они участвуют в нем. Оборотные средства по мере потребления вступают в оборот всей своей массой, изменяют при этом свою форму, превращаясь из одних видов в другие – из денежных средств в запасы сырья, из сырья по мере переработки в детали, полуфабрикаты и готовые изделия, готовые изделия при продаже – в денежные средства и т. д.

Внеоборотные активы, выступающие в виде зданий, сооружений, машин, оборудования и других материальных объектов основных средств или нематериальных активов, а также других долгосрочных вложений, служат длительное время, снашиваются постепенно и по мере износа частями постепенно вступают в кругооборот. Их оборот приобретает замедленный характер и занимает длительное время, поэтому они в балансе выделены в специальный раздел, именуемый «Внеоборотные активы»

Поскольку средства в активе баланса сгруппированы в порядке ускорения оборота или повышения уровня ликвидности – от основных средств к материальным запасам и денежным средствам, вторым разделом актива баланса являются «Оборотные активы».

Что входит в собственный капитал по балансу: расчет по Минфину

Если принять во внимание, что чистые активы по существу равнозначны собственному капиталу в балансе, это позволит определить их сущность исходя из критериев, приведенных в российских НПА. Соответствующих документов довольно много. В числе имеющих наиболее широкое применение — приказ Минфина России от 28.08.2014 № 84н.

Подробнее о положениях приказа Минфина № 84н читайте в .

В соответствии с методом Минфина в структуре активов, принимаемых к расчету собственного капитала, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Пассивы баланса

Источники в пассиве делятся на собственные и привлеченные. Собственные источники принадлежат самому предприятию и представлены в первом разделе пассива в виде капитала и резервов, а привлеченные, то есть заемные или возникшие в ходе расчетных отношений в виде кредитной задолженности, в последующих двух разделах. Привлеченные в зависимости от срока их погашения делятся на долгосрочные и краткосрочные обязательства. Это и определяет структуру пассива баланса и последовательность размещения в нем источников хозяйственных средств.

Такое построение баланса дает возможность создать отчетливое представление об объеме, структуре и состоянии средств предприятия, об обеспеченности их собственными и привлеченными источниками их покрытия, а также о финансовых результатах и их использовании. Эта информация является чрезвычайно важной для инвесторов, кредиторов, поставщиков, покупателей, государственных финансовых и налоговых органов и всех других пользователей бухгалтерской отчетности, так как она позволяет оценить рентабельность предприятия, его платежеспособность, состояние и эффективность использования ресурсов, кредитные и расчетные отношения, жизнеспособность и эффективность предпринимательской деятельности.

К чему может привести отражение в балансе отрицательных чистых активов?

Компания должна быть ликвидирована, если 2 года подряд ее чистые активы отрицательны.

Как видно, последствия могут быть очень серьезные. Более того, это не выбор и не право компании. От нее, по сути, уже не зависит, примет она решение о ликвидации или нет. Фирма будет ликвидирована принудительно. В составе годовой финансовой отчетности все компании подают расчет стоимости чистых активов. Акционерные общества обязаны фиксировать их величину на сайте Fedresurs.ru в открытом доступе. Ликвидацию проведут налоговые органы на основании соответствующего Федерального закона № 934-I от 21.03.1991 г. Сама форма, в какой организована компания, в данном случае роли не играет. Процедура будет инициирована контрольным ведомством в судебном порядке.

Однако, до истечения срока в 2 года, компания может провести профилактику, направленную на предупреждение ликвидации. Это может быть решение сократить уставный капитал, как того требуют нормы ГК РФ в ст. 90 для ООО и ФЗ 208 от 26.12.1995 г. в ст. 35 для АО. Снижение должно быть оформлено с уведомлением кредиторов общества и налоговой инспекции. Если же уставный капитал фирмы и так минимален, то, чтобы предотвратить ликвидацию, необходимо повысить стоимость чистых активов.

Правила оценки статей бухгалтерской отчетности

ПБУ 4/99 «Бухгалтерская отчетность организации» установлены правила оценки статей бухгалтерской отчетности, которые учитываются при составлении бухгалтерского баланса.

1. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному с учетом произведенной реорганизации, а также изменений, связанных с применением ПБУ 1/08 «Учетная политика».

2. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

3. Бухгалтерский баланс должен включать числовые показатели в нетто-оценки, т.е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. ПБУ 21/2008 Положение по бухгалтерскому учету «Изменения оценочных показателей», приложение № 2 к приказу Минфина РФ от 06.10.2008 г. № 106нввело понятие «изменение оценочных значений».

4. Правила оценки отдельных статей бухгалтерской отчетности устанавливаются в соответствующих положениях по бухгалтерскому учету:

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденные Приказ Минфина РФ от 29 июля 1998 г. N 34н (с изменениями от 30 декабря 1999 г., 24 марта 2000 г., 18 сентября 2006 г., 26 марта 2007 г.);

— ПБУ 1/2008 Положение по бухгалтерскому учету «Учетная политика организации», приложение № 1 к приказу Минфина РФ от 06.10.2008 г. № 106н.

5. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств.

6. Активы и обязательства отражаются в Бухгалтерском балансе в зависимости от сроков их обращения (погашения) с разделением на долгосрочные и краткосрочные.

Что это такое

Собственный капитал может быть отрицательным или положительным. Если показатель положительный, это означает, что компания имеет более чем достаточную стоимость активов для покрытия своих обязательств. Если этот показатель отрицательный, у компании есть долги, которые перевешивают по размерам свои активы.

В целом, компания с отрицательным капиталом не считается безопасным выбором инвестиций, потому что либо ее совокупная сумма активов слишком низкая, либо общая сумма обязательств слишком высока. В любом случае у компании больше долгов, чем могут удовлетворить ее текущие активы, подвергая их риску дефолта и банкротства по кредиту.

Собственный капитал используется в бухгалтерском учете несколькими способами. Часто слово «капитал» используется при обращении к доле собственности в бизнесе. Примеры включают акционерный капитал или собственный.

Иногда капитал используется для обозначения совокупности обязательств:

Активы = Пассивы + Собственный капитал становится активами = Акции

Правила оценки статей бухгалтерского баланса

Средства организации отражаются в балансе в следующей оценке:

• основные средства — по остаточной стоимости, т. е. по фактическим затратам их приобретения, сооружения и изготовления за минусом начисленной амортизации; • нематериальные активы — по остаточной стоимости, т. е. по фактическим затратам на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации; • незавершенные капитальные вложения—по фактическим затратам для застройщика (инвестора); • оборудование—по фактической себестоимости приобретения; • финансовые вложения (инвестиции в ценные бумаги, в уставные капиталы других предприятий, облигации, предоставленные займы и т.п.)—по фактическим затратам для инвестора; • материальные ценности (материалы, топливо, запасные части, тара и другие материальные ресурсы) — по фактической их себестоимости; • незавершенное производство — по фактической производственной себестоимости (в массовом и серийном производстве — по нормативной (плановой) себестоимости или по прямым расходам, или по стоимости сырья, материалов и полуфабрикатов); • издержки обращения — в сумме издержек, приходящихся на остаток нереализованных товаров в организациях торговли и общественного питания; • расходы будущих периодов — в сумме фактически произведенных в отчетном периоде, но относящихся к следующим отчетным периодам; • готовая продукция — по фактической или нормативной (плановой) производственной себестоимости; • товары — по стоимости их приобретения; • товары отгруженные, сданные работы и оказанные услуги — по полной фактической или нормативной (плановой) себестоимости; • дебиторская задолженность—в сумме, признанной дебиторами; • остатки средств по валютным счетам, другие денежные средства (включая денежные документы), ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах—в рублях, определяемых путем пересчета иностранных валют по курсу Центрального банка РФ, действующему на последнее число отчетного периода. Источники средств организации отражаются в балансе: • уставный капитал — в размере, определенном учредительными документами; • резервный капитал—в сумме неиспользованных средств этого капитала; • резервы по сомнительным долгам — в сумме созданных в конце отчетного года резервов на покрытие дебиторской задолженности организации; • резервы на покрытие предстоящих расходов — в сумме неиспользованных резервов в течение года и в сумме резервов, переходящих на следующий год, — в балансе на конец отчетного года; • доходы будущих периодов — в сумме, полученной в отчетном периоде, но относящейся к следующим отчетным периодам; • финансовый результат отчетного периода—как нераспределенная прибыль (не покрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и иных аналогичных платежей, включая санкции за несоблюдение правил налогообложения; • кредиторская задолженность — в суммах фактических долгов кредиторам.

Методы расчета

Вся информация, необходимая для расчета собственного капитала компании, доступна на ее балансе. Вычисление заключается в определении общих активов компаний и общих обязательств, включая краткосрочные и долгосрочные активы.

К краткосрочным активам относят нераспределенную прибыль, акционерный капитал и другие денежные средства, хранящиеся на банковских и сберегательных счетах, акциях, облигациях и счетах денежного рынка.

Долгосрочные активы включают оборудование, имущество, неликвидные инвестиции и транспортные средства. Краткосрочные обязательства включают любые платежи и проценты по кредитам в текущем году, кредиторскую задолженность, заработную плату, операционные расходы и страховые взносы.

Долгосрочные обязательства включают в себя любые долги, которые не подлежат погашению в текущем году, такие как ипотечные кредиты, ссуды и платежи держателям облигаций.

Собственный капитал отражается в строке 1300 бухгалтерского баланса. Вычисление традиционным способов заключается в следующем:

Собственный капитал = значение в 1300 строке

Собственный капитал также может быть выражен как акционерный капитал компании плюс нераспределенная прибыль, за вычетом стоимости собственных акций. Однако этот метод встречается реже. Хотя оба метода должны давать одинаковый показатель, использование общих активов и совокупных обязательств является более наглядным примером финансового состояния компании.

Согласно Приказу Минфина России №84н, что чистые активы и собственный капитал — это одно и то же, можно определить их сущность, исходя из критериев российских НПА.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно, связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Вычисление чистых активов, а значит, и собственного капитала по методу Минфина, предполагает информацию из строк 1400, 1500 и 1600 бух. баланса.

Также нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (ДУО), при наличии таковых (они отражаются проводкой Дт 75 Кт 80), а также доходы будущих периодов, или ДБП (кредит счета 98).

- Структура формулы определения чистых активов и одновременно собственного капитала следующая: (Строка 1400 + строка 1500)

- Далее следует вычесть из полученного числа сумму, которая соответствует кредиту счета 98.

- Далее вычисляют показатели по строке 1600 по проводке Дт 75 Кт 80.

- Из пункта 3 вычисляют пункт 2.

Таким образом, формула определения величины СК по методу Минфина будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП)

Сравнивая конкретные цифры, отражающие все, что принадлежит компании, и все ее обязательства, уравнение вычисления капитала «без активов» раскрывает четкую картину финансового состояния компании, которая легко интерпретируется как непрофессионалами, так и профессионалами.

В соответствии с методом Минфина, в структуре активов, принимаемых к расчету, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

Изменение оценочных значений

ПБУ 21/2008 ввело новое понятие «изменение оценочных значений», под которым понимается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности.

При этом, оценочным значением является:

величина резерва по сомнительным долгам, резерва под снижение стоимости материально-производственных запасов, других оценочных резервов,

- сроки полезного использования основных средств, нематериальных активов и иных амортизируемых активов,

- оценка ожидаемого поступления будущих экономических выгод от использования амортизируемых активов и др.

- изменение способа оценки активов и обязательств не является изменением оценочного значения.

Если какое-то изменение в данных бухгалтерского учета не поддается однозначной классификации в качестве изменения учетной политики или изменения оценочного значения, то для целей бухгалтерской отчетности оно признается изменением оценочного значения.

Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

- периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов.

Изменение оценочного значения, непосредственно влияющее на величину капитала организации, подлежит признанию путем корректировки соответствующих статей капитала в бухгалтерской отчетности за период, в котором произошло изменение.

В пояснительной записке к бухгалтерской отчетности организация должна раскрывать информацию об изменении оценочного значения.

Почему появляется отрицательный налог на прибыль

Причин возникновения минусовых налоговых значений бывает несколько. Вот некоторые из них:

- наиболее распространенный случай — отрицательный налог у вновь созданной организации. Это вполне объяснимо: даже если предприятие уже заключило несколько договоров и успешно выполнило их условия, вполне может быть так, что выручка от них появится только после отчетного периода. Соответственно, компания остается в убытке;

- неправильный стратегический выбор компании. Если руководство предприятия при выборе направления деятельности не учло всех возможных подводных камней и препятствий на пути долгосрочного развития, то возможно, на каком-то этапе фирма вместо прибылей скатится к убыткам;

- неграмотное, непрофессиональное ведение бухгалтерии. Иногда бухгалтера по незнанию или вследствие низкой квалификации отражают доходы и расходы предприятия так, что возникает отрицательный баланс.

Вообще привести к отрицательному налогу на прибыль может множество факторов как внешних, так и внутренних. Но независимо от причины его появления, стоит задуматься над тем, как улучшить показатели, поскольку минусовая налоговая база всегда вызывает массу вопросов со стороны представителей налоговых органов.

Какая строка баланса содержит показатель собственного капитала

Вычисление по методу Минфина собственного капитала в балансе – это процедура, предполагающая задействование данных из следующих разделов бухгалтерского баланса:

- строки 1400 (долгосрочные обязательства);

- строки 1500 (краткосрочные обязательства);

- строки 1600 (активы).

Также для расчета собственного капитала нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (условимся именовать их ДУО), при наличии таковых (им соответствует дебетовый остаток по счету 75 на отчетную дату), а также доходы будущих периодов, или ДБП (кредит счета 98).

О том, какими проводками отражаются операции по учету СК, читайте в материале «Порядок учета собственного капитала организации (нюансы)».

Структура формулы, с помощью которой определяются чистые активы и одновременно собственный капитал в балансе, такова. Необходимо:

- Сложить показатели по строкам 1400, 1500.

- Вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества).

- Вычесть из числа по строке 1600 дебетовый остаток по счету 75.

- Вычесть из числа, получившегося в п. 3, результат, полученный в п. 2.

Таким образом, формула собственного капитала по Минфину будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП).

О том, кто должен применять такой порядок расчета и как оформляется его результат, читайте в статье «Порядок расчета чистых активов по балансу — формула 2018-2019».

Значение показателя

Платёжеспособность — это возможность предприятия вовремя и в полном размере погашать имеющиеся обязательства перед контрагентами. С её помощью определяется финансовое состояние организации.

Понятие тесно связано с показателями кредитоспособности и ликвидности. Однако имеются некоторые нюансы, отличающие все три коэффициента:

- кредитоспособность характеризует возможность предприятия погасить долги с помощью краткосрочных и среднесрочных активов, то есть такое имущество, как здания и сооружения, при расчётах не учитывается;

- ликвидность представляет собой способность исполнять только краткосрочные обязательства;

- платёжеспособность отражает возможность покрытия долгов за счёт всех активов.

Она бывает двух видов:

- Долгосрочная. Представляет собой возможность расплатиться по обязательствам, оплата которых предполагается в срок более года. При этом в ходе анализа оценивается ряд показателей: чистый капитал организации;

- график погашения долгов;

- отношение заёмного и собственного капитала;

- покрытие процентов.

Чтобы контролировать способность погашать долги, предприятие должно регулярно анализировать показатель общей платёжеспособности. Расчёты ведутся по данным бухгалтерского учёта ежемесячно или раз в квартал. Компания самостоятельно выбирает периодичность оценки, учитывая при этом объём задолженности, размер оборота и прочие индивидуальные характеристики.

Расчёт показателя очень важен для оперативности принятия управленческих решений, так как снижение уровня платёжеспособности в перспективе ведёт к риску банкротства.

Более подробную информацию об этом понятии вы можете узнать из следующего видео:

Что стоит за статьями

Кратко рассмотрим, что скрывается за той или иной статьей баланса.

Статья «Внеоборотные активы» включает в себя:

— нематериальные активы (НА): авторские права, патенты, товарные знаки, лицензии, НИОКР, расходы по созданию организации, деловая репутация;

— основные средства: земля, природные ресурсы, здания, сооружения, оборудование, различные приборы и устройства, вычислительная техника, транспорт, инструменты, инвентарь и др. Согласно правилам бухучета активы стоимостью до 20 тыс. руб. разрешено не учитывать в составе основных средств. Это дает прямую экономию по налогу на имущество (активы не попадают в налогооблагаемую базу) и косвенную — по налогу на прибыль (стоимость активов сразу списывается на затраты, а не постепенно через износ);

— незавершенное строительство: затраты по возведению объектов до ввода их в эксплуатацию, оборудование, требующее монтажа;

— доходные вложения в материальные ценности: имущество, предназначенное для предоставления в лизинг или прокат;

— долгосрочные финансовые вложения: ценные бумаги, депозиты, предоставленные займы, вклады в уставные капиталы;

— отложенные налоговые активы (ОНА): сумма, на которую будет уменьшен налог на прибыль в последующие периоды из-за расхождения бухгалтерского и налогового учета. Например, убыток от реализации основных средств учитывается в бухучете сразу, а в налоговом учете — постепенно, что приводит к возникновению ОНА;

— прочие внеоборотные активы: долгосрочная дебиторская задолженность, долгосрочные расходы будущих периодов, незавершенные НИОКР.

Под понятием «Оборотные активы» подразумеваются:

— запасы: строительные материалы, конструкции, детали, топливо, затраты на электроэнергию, пар, воду, покупные полуфабрикаты, комплектующие изделия, запасные части, выполненные СМР, произведенные строительные материалы. Запасы отражаются без учета налога на добавленную стоимость (НДС). НДС отражается отдельно по соответствующей статье;

— дебиторская задолженность: задолженность покупателей, поставщиков, заказчиков, подрядчиков, бюджета, работников, а также прочих должников (выданные беспроцентные займы, учтенные беспроцентные векселя);

— краткосрочные финансовые вложения: ценные бумаги для перепродажи, краткосрочные депозиты, предоставленные займы;

— денежные средства: остатки российской и иностранной валюты в кассе, на расчетных счетах, в инкассации;

— прочие оборотные активы: недостачи и потери, суммы налогов, по которым не принято решение о зачете (возврате) из бюджета, сумма НДС с уплаченных авансов.

В статью «Капитал и резервы» входят:

— уставный капитал: величина уставного капитала, зарегистрированная в учредительных документах. Размер уставного капитала не должен быть меньше стоимости чистых активов (собственных средств) организации. В противном случае речь может идти о предбанкротном состоянии организации. Когда же собственные средства становятся отрицательной величиной (у организации нет чистых, свободных от обязательств, активов), то мы имеем перед собой баланс банкрота;

— собственные акции, выкупленные у акционеров: контрпассив, он уменьшает итог раздела «Капитал и резервы» и поэтому указывается в круглых скобках. Акции показываются по фактической стоимости выкупа;

— добавочный капитал: прирост стоимости внеоборотных активов в результате переоценки, эмиссионный доход от продажи собственных акций по цене выше их номинала;

— резервный капитал: резервный фонд и другие фонды, создаваемые в соответствии с уставом организации. Здесь же учитываются фонды, создаваемые в соответствии с законодательством об акционерных обществах, об унитарных предприятиях. Примеры резервных фондов: фонд на выплату дивидендов по привилегированным акциям, фонд на выкуп собственных акций у акционеров;

— нераспределенная прибыль (непокрытый убыток) — остаток чистой прибыли за вычетом налогов; непокрытый убыток. Именно из-за убытков величина собственных средств организации может быть ниже уставного капитала.

Под статью «Долгосрочные обязательства» подпадают:

— займы и кредиты: привлеченные долгосрочные (срок возврата свыше года) кредиты и займы, выданные векселя, выпущенные облигации;

— отложенные налоговые обязательства (ОНО): сумма, на которую будет увеличен налог на прибыль в последующие периоды, возникшая из-за расхождений бухгалтерского и налогового учета. Например, в бухучете проценты по кредиту, взятому на приобретение основных средств, увеличивают стоимость этих основных средств, а в налоговом учете списываются сразу, что и приводит к возникновению ОНО;

— прочие долгосрочные обязательства: задолженность перед поставщиками, подрядчиками, заказчиками со сроком погашения свыше года.

И наконец, в статью «Краткосрочные обязательства» включаются:

— займы и кредиты: задолженность по полученным займам и кредитам со сроком погашения не более года, выпущенные веселя и облигации. Надо отметить, что по бухгалтерским правилам с приближением сроков погашения перевод задолженности из долгосрочной в краткосрочную не производится;

— кредиторская задолженность: краткосрочная кредиторская задолженность в соответствии с приведенной в балансе расшифровкой;

— задолженность перед участниками, которая возникает в период, когда принято, но еще не исполнено решение о выплате дивидендов;

— доходы будущих периодов: предстоящие поступления по недостачам, средства целевого финансирования;

— резервы предстоящих расходов: резервы на оплату отпусков, на выплату вознаграждения за выслугу лет, по итогам работы за год, на ремонт основных средств, на гарантийный ремонт и гарантийное обслуживание, на выполнение сезонных работ по благоустройству и асфальтированию, на покрытие непредвиденных расходов и др.;

— прочие краткосрочные обязательства — целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев, фонды специального назначения.

Регулирование отрицательного баланса: CySEC и FCA

Финансовый регулятор Великобритании, Управление финансового регулирования (FCA), требует, чтобы все брокеры Forex, находящиеся под его юрисдикцией, соблюдали положения политики защиты от отрицательного баланса.

Регулирующий орган разрабатывает структуру, которая гарантирует, что брокеры Forex и CFD обязуются покрывать определенный процент риска для инвесторов.

FCA потребует от фирм, которые не желают соблюдать политику защиты от отрицательного баланса и гарантированные стоп-убытки, использовать свой капитал для покрытия потенциальных рисков.

Орган финансового регулирования Кипра, Комиссия по ценным бумагам и биржам Кипра (CySEC), огласил свою позицию по этому вопросу 18 сентября 2021 года.

Согласно CySEC, защита для фирм, которые он курирует, может быть установлена только для каждого счета. Следовательно, трейдер, работающий более чем на одном счете у брокера, может иметь средства с другого счета для покрытия своего отрицательного баланса на другом счете. Тем не менее, ни один торговый счет не может войти в отрицательную территорию.