Новшества в форме П-3 с 2020 года

Начиная с отчетности за январь 2021 года, заполнять и сдавать форму П-3 «Сведения о финансовом состоянии организации» необходимо на новом бланке.

Новая форма П-3 утверждена приказом Росстата от 24.07.2019 № 421 в Приложении № 6. Указания по заполнению новой формы П-3 введены приказом Росстата от 27.11.2019 № 711. Выглядит она так:

Новый бланк формы П-3 2021 скачать бесплатно можно далее по ссылке (excel):

ФОРМА П-3 В 2021 ГОДУ

Значительных изменений бланк не претерпел. Но был изменен список субъектов, кто должен представлять данную форму.

Кто сдает форму П-3 в 2020 году

Бланки статистической отчетности достаточно просты и понятны для пользования. Респонденты и сроки сдачи форм указаны, как правило, на их титульных листах. Форма П-3 не является исключением.

Для удобства вынесем списки тех, кто должен и кто не должен сдавать данный отчет в схему:

Освобождения от сдачи нулевой формы П-3 нет. При попадании юрлица в список подающих и отсутствии показателей сдают нулевку – заполненный титульный лист и пустые прочие разделы.

Сроки сдачи формы П-3 в 2020 году

Существует корреляция сдачи формы П-3 по срокам в зависимости от того, кто данную форму представляет:

ИМЕЙТЕ В ВИДУ

Форма, которую представляют по итогам квартала, по сути та же ежемесячная форма, в которой заполнены «квартальные» разделы. На ее сдачу отведено на 2 дня больше.

Даже если установлена ежемесячная сдача отчета, некоторые разделы формы П-3 заполняют лишь по итогам кварталов. Особенности заполнения формы П-3 рассмотрим ниже.

Сроки сдачи отчета

Данную отчетность организации должны сдавать в следующие сроки:

- каждый месяц до двадцать восьмого числа того месяца, который идет за отчетным периодом (сдавать нужно только первый раздел);

- каждый квартал до тридцатого числа того месяца, который следует за истекшим отчетным периодом (сдавать нужно весь отчет).

Стоит не забывать сдавать стат форму П-3 вовремя, так как за несвоевременную сдачу предусмотрены штрафы. Для самой компании размер штрафа составляет от двадцати до семидесяти тысяч рублей, а для ответственных за заполнение формы сотрудников – от десяти до двадцати тысяч рублей.

Состав формы П-3

Форма П-3 является обобщенной формой о финансовом состоянии предприятия и позволяет Росстату анализировать способность компании поддерживать экономическую эффективность и управлять капиталом.

Её заполняют по всей организации в целом. Не следует сдавать отдельные отчеты по каждому подразделению.

Форма содержит следующие разделы:

А вот подход к заполнению формы П-3 в разных случаях:

- только титульный лист заполняют те организации, которые обязаны сдавать отчет, но не ведут деятельность или не имеют показателей для заполнения формы П-3 (в этом случае Разделы 1-4 представляют пустыми);

- те, кто должен сдавать форму П-3 ежемесячно, заполняют Титульный лист и Раздел 1 ежемесячно, а Разделы 2-4 ежеквартально.

П-3 статистика 2021: форма, инструкция по заполнению

В данном разделе в графе 1 приводят данные за отчетный период, в графе 2 — за соответствующий период предыдущего года.

Заполните построчно:

36 — стоимость внеоборотных активов, к которым в соответствии с правилами бухучета относят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенные вложения во внеоборотные активы, поисковые активы, доходные вложения в материальные ценности, отложенные налоговые активы и др., учтенные на счетах бухучета раздела 1 «Внеоборотные активы». Строка 36 соответствует итогу по разделу 1 «Внеоборотные активы» баланса.

37 — нематериальные активы по остаточной стоимости (за исключением объектов, по которым амортизация не начисляется), учтенные на счетах 04, 05. Отражают нематериальные поисковые активы, которые признаны внеоборотными.

По строке 38 из строки 37 выделяют учитываемые в составе нематериальных активов, нематериальных поисковых активов, результатов исследований и разработок: обращающиеся контракты, договора аренды, лицензии, деловая репутация (гудвилл) и маркетинговые активы.

39 — основные средства в эксплуатации и на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением основных средств, по которым амортизация не начисляется).

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

41 — не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты.

42 — запасы по фактической себестоимости; НДС по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 14, 15, 16, 19 — 21, 23, 29, 41, 43 — 46, 50 — 58, 60, 62, 68 — 71, 73, 75, 76, 81, 97.

43 — запасы, учтенные на счетах 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43 — 46, 97. Строка 43 соответствует показателю «Запасы» раздела 2 бухгалтерского баланса.

44 — остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 14, 15, 16.

45 — затраты по незавершенному производству и незавершенным работам (услугам), учтенные на счетах 20, 21, 23, 29, 44, 46. В случае если организации торговли, общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения, приходящаяся на остаток непроданных товаров и сырья, отражается по строке 45.

46 — фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам (счета 43, 16).

47 — стоимость товарно-материальных ценностей, приобретаемых в качестве товаров для продажи. Организации, осуществляющие свою деятельность в промышленном производстве и других производственных сферах, показывают стоимость изделий, материалов и продуктов, приобретенных специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемую в себестоимость выпускаемой продукции и подлежащую возмещению покупателем отдельно (счета 41, 16).

48 — сумма НДС по приобретенным материально-производственным запасам, нематериальным активам, осуществленным капитальным вложениям и т.п., работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или на соответствующие источники ее покрытия. Строка 48 соответствует показателю «Налог на добавленную стоимость по приобретенным ценностям» раздела 2 бухгалтерского баланса.

49 — инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., предоставленные организацией другим организациям займы, вклады по договору простого товарищества и т.п. (счета 58, 59).

50 — остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах и т.п. (счета 50, 51, 52, 55, 57).

>Инструкция по заполнению формы П-3

Порядок оформления формы П-3 регулирует Приказ Росстата № 509 от 01.08.2017, который предоставляет указания по заполнению формы.

Порядок заполнения формы П-3

Форму П-3 заполняют на основании синтетических и аналитических счетов бухучета. Если организация составляет промежуточную отчетность, то в форму П-3 необходимо внести данные из такой отчетности. Если же такой обязанности у фирмы нет, следует использовать информацию первичного учета.

Стоимостные показатели в форме П-3 округляют до тысяч рублей.

Никакие разделы формы не являются обобщением других ее разделов, поэтому заполнять можно по порядку листов.

Титульный лист

Титульный лист необходимо представить в любом случае, кто бы и в какие сроки ни сдавал форму П-3. В нем необходимо заполнить следующие данные:

- период, за который составляется отчетность;

- название отчитывающегося предприятия;

- почтовый адрес фирмы;

- ОКПО.

Раздел 1

Строки 01-02 показывают финансовый результат от общей деятельности предприятия. Сюда включают доходы от основных видов деятельности и прочие доходы, уменьшенные на все расходы. Отражают данные до налогообложения финансового результата.

В строку 01 попадают данные за отчетный период текущего года, а в строку 02 – данные за тот же период предыдущего года.

Строки 03-12 показывают дебиторскую задолженность:

- строка 03 – общая дебиторка;

- строка 05 выделяет из общей задолженности долги покупателей и заказчиков за товары, работы и услуги;

- строки 06 и 07 выделяют из задолженности покупателей такую, которая обеспечена полученными векселями, а также задолженность по госзаказам;

- строка 12 выделяет из суммы общей дебиторки краткосрочную.

Строки 13-25 показывают кредиторскую задолженность:

- строка 13 – общая кредиторка;

- строки 15-25 выделяют из общей кредиторской задолженности долги перед бюджетом, перед государственными внебюджетными фондами, поставщикам и подрядчикам, а также краткосрочную кредиторку;

- строка 20 выделяет из задолженности поставщикам и подрядчикам такую, которая обеспечена выданными векселями.

Строка 26 отвечает за задолженность по кредитам и займам, строка 27 – за краткосрочные кредиты и займы.

В столбце 2 по каждой строке необходимо выделить сумму просроченной задолженности, если таковая имеется.

Задолженность необходимо считать по каждому контрагенту и по каждому договору отдельно. То есть, если контрагент является одновременно покупателем и поставщиком или имеет одновременно несколько договоров, то суммировать сальдо по каждому договору нельзя, их необходимо показать отдельно.

Раздел 2

Раздел заполняют только по итогам квартала. В разделе 2 столбца. В первом столбце отражают данные отчетного периода текущего года, во втором – данные того же периода за предыдущий год.

В строке 30 показана выручка от основных видов деятельности. НДС, акцизы и прочие подобные платежи сюда не входят.

Строка 31 предназначена для отражения себестоимости.

В строке 32 отражают общепроизводственные расходы, расходы на содержание предприятия.

Строка 33 является расчетной. В неё вносят разность: строка 30 – строка 31 – строка 32.

Строка 34 отражает выручку от продажи основных средств, если такие операции имели место в отчетном периоде.

Строка 35 предназначена для указания процентов по кредитам, которые организация учла в составе расходов в отчетном периоде.

Раздел 3

Раздел заполняют поквартально.

Состоит из строк 36-41, предназначенных для информации о внеоборотных активах, и строк 42-50, предназначенных для информации об оборотных активах.

Строку 50а – «Чистые активы» – заполняют только в отчете за полный год по состоянию на конец года.

Во внеоборотных активах построчно выделены:

- НМА, результаты по НИОКР; отдельно – контракты, договоры аренды, деловая репутация, маркетинговые активы;

- ОС, доходные вложения; отдельно – земельные участки и объекты природопользования;

- незавершенные капитальные сложения.

В оборотных активах построчно выделены:

- запасы; отдельно – производственные запасы, затраты в НЗП, готовая продукция, товары для перепродажи;

- НДС по приобретенным ценностям;

- краткосрочные финансовые вложения;

- денежные средства.

Раздел 4

Еще один поквартальный раздел П-3.

В Раздел 4 формы П-3 попадает информация о взаимодействии организации с российскими контрагентами (суммарно в стр. 51) и с контрагентами из других стран. Отдельными строками выделены страны ближнего зарубежья (стр. 53-62). Страны дальнего зарубежья объединены в одной строке 63.

Необходимо заполнить следующие данные:

- объем отгруженных товаров, включая НДС и прочие подобные платежи;

- задолженность покупателей (отдельно – просроченная);

- задолженность поставщикам и подрядчикам (отдельно – просроченная);

- задолженность по полученным кредитам и займам (отдельно – просроченная).

Как заполнить

Форма включает титульный лист и четыре раздела.

На титульном листе указывают основные данные отчитывающейся компании.

Раздел 1

Данные строк 01–02 должны быть равны аналогичным показателям, указанным в «Отчете о финансовых результатах».

По строкам 03–12 следует показать дебиторскую задолженность. По каждому договору с контрагентом задолженность нужно смотреть отдельно.

В строке 13 нужно показать общую сумму кредиторской задолженности.

Строки 15–25 отражают данные по видам кредиторской задолженности.

Отдельно в строках 26–27 показывают задолженность по кредитам и займам.

Раздел 2

Этот раздел показывает общую сумму доходов и расходов. Заполнять данные нужно только раз в квартал. Все показатели соответствуют одноименным показателям из «Отчета о финансовых результатах».

В строке 30 нужно отразить сумму выручки без НДС. Данный показатель считается аналогично показателю «Выручка» в «Отчете о финансовых результатах».

Себестоимость, коммерческие и управленческие расходы следует учесть в строках 31 и 32 соответственно.

Результат деятельности показывают в строке 33.

Отдельной строкой (34) идет выручка от реализации основных средств.

В строке 35 учитываются проценты от использования заемных средств.

Раздел 3

Третий раздел заполняется раз в квартал.

Данный раздел содержит информацию по видам оборотных и внеоборотных активов (строки 36–50).

Строка 50а заполняется в годовой форме.

Показатели соответствуют аналогичным показателям раздела 1 бухгалтерского баланса.

Раздел 4

Заполняется раз в квартал.

Раздел содержит информацию по отгруженным товарам и оказанным услугам в разрезе стран. Чтобы заполнить табличную часть, нужно взять отпускные цены, включая НДС и другие аналогичные платежи.

Полная инструкция по заполнению П-3

Обратите внимание, с отчета за январь 2021 года действует новая форма.

> Сведения о финансовом состоянии организации — форма П-3

Форма «П-3 статистика»: назначение

Инструкция по заполнению формы П-3

Итоги

Соответствие строк формы П-3 строкам бухотчетности

Вынесем в таблицу соответствие строк формы П-3 со строками бухгалтерского баланса и отчета о финансовых результатах.

| СТРОКА ФОРМЫ П-3 | СТРОКИ БУХГАЛТЕРСКОГО БАЛАНСА | СТРОКИ ОТЧЕТА О ФИНАСОВЫХ РЕЗУЛЬТАТАХ |

| Строка 01 Раздела 1 | – | Прибыль (убыток) до налогообложения за отчетный период |

| Строка 02 Раздела 1 | – | Прибыль (убыток) до налогообложения за такой же период предыдущего года |

| Строка 30 Раздел 2 | – | Выручка |

| Строка 31 Раздела 2 | – | Себестоимость |

| Строка 32 Раздела 2 | – | Коммерческие расходы + Управленческие расходы |

| Строка 36 Раздел 3 | Итог по разделу 1 «Внеоборотные активы» | – |

| Строка 42 Раздел 3 | Итог по разделу 2 «Оборотные активы» | – |

Распространенные ошибки в заполнении формы

Данные, представленные в форме П-3, могут содержать ошибки, приводящие к недостоверности показателей.

| Условие внесения данных | Неверная позиция | Верная позиция |

| Стыковка показателей с отчетностью о финансовых результатах и балансом | Несоответствие выручки, расходов, внеоборотных, оборотных активов с данными формы П-3 | Показатели отчета должны совпадать с бухгалтерскими данными деятельности предприятия |

| Расчет численности, определяющий необходимость сдачи П-3 | Использование расчета численности, не соответствующего требованиям Росстата | При подсчете численности учитываются требования, установленные Указаниями № 498 |

| Представление отчетности предприятий, имеющих обособленные подразделения на отдельном балансе | Отчетность представляется по месту нахождения основного органа предприятия | При наличии обособленных подразделений, имеющих самостоятельный баланс, отчетность представляется по головной организации и по подразделению |

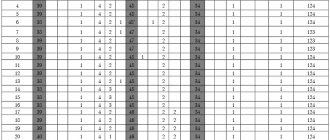

Пример заполнения формы П-3

Пусть ООО «Принцип» относится к тем юрлицам, которым необходимо представлять форму П-3. Бухгалтер ООО «Принцип» заполняет форму П-3 по итогам I квартала 2021 года. Промежуточная бухгалтерская отчетность не составляется, поэтому форма П-3 заполнена на основании первичных данных бухгалтерского учета.

По итогам I квартала необходимо заполнить все разделы формы П-3. Контрагентов за рубежом ООО «Принцип» не имеет.

Так выглядит образец заполненной формы П-3 в 2021 году :