18.04.2018

| Комментариев нет

Агентский договор на оказание услуг — это соглашение между организацией (принципалом) и третьим лицом (агентом), которое помогает данной организации продать или получить необходимые товары или услуги и получает за это вознаграждение. Наличие оплаты услуг агента является непременным условием заключения таких договоров, поэтому они еще называются договорами возмездного оказания услуг.

По сути речь идет о посреднической деятельности, в связи с чем также используется название «агентский договор на оказание посреднических услуг».

Образец агентского договора, его отличие от договора оказания услуг

В отличие от обычного договора оказания услуг вознаграждение, как правило, выплачивается в виде процента от суммы заключенных агентом контрактов, а не в виде какой-то фиксированной суммы. Агентский договор направлен на представление интересов заказчика при взаимодействии с клиентами, тогда как договор оказания услуг – на выполнение определенных действий и получение результата в самых разных сферах.

Агентский договор составляется в двух экземплярах. Его образец включает следующее:

- номер согласно реестру договоров предприятия, дата и место регистрации;

- реквизиты лиц, составляющих договор;

- перечень исполняемых услуг;

- ценовая политика;

- рассмотрение всех возможных ситуаций;

- сроки действия и расторжение договора;

- права и обязательства сторон;

- разрешение споров;

- реквизиты, подписи сторон.

Отчет, подготавливаемый агентом

Неотъемлемой частью договора является отчет агента о выполнении данного ему поручения. Гражданский кодекс России (статья 1008) вменяет предоставление этого документа в обязанности агента, но не предъявляет требований к его форме. Форма отчета разрабатывается сторонами договора с учетом специфики их взаимоотношений. Законодательство запрещает заменять его другими документами.

Читать также: дополнительное соглашение на оказание дополнительных услуг

Отчет (обычно ежемесячный) показывает стоимость оказанных услуг. К нему прилагаются документы, подтверждающие расходы, понесенные агентом. Если специфика заключенного договора не предполагает других сроков, заказчик обязан выплатить указанную сумму в течение 7 дней с момента получения отчета.

Агентский договор налагает некоторые ограничения на обе стороны. Агент может требовать от заказчика не пользоваться услугами других агентов в доверенной ему сфере деятельности и не предпринимать самостоятельных действий для достижения цели, поставленной перед агентом.

Заказчик может запретить агенту сотрудничать с конкурирующими организациями. Однако ограничивать агента в выборе методов работы или территории взаимодействия с клиентами было бы незаконно со стороны заказчика.

Порядок рассмотрения Заявления о присоединении к Агентскому договору:

- Если данные в предоставляемых документах (указанных в п. 3) не совпадают с данными в Заявлении о присоединении к Агентскому договору, такое Заявление НЕ ПРИНИМАЕТСЯ к рассмотрению и подписанию. На адрес электронной почты Турагента, указанный в Заявлении или с которого отправлена сканированная копия Заявления, направляется письмо с указанием причин отклонения Заявления о присоединении. После внесения исправлений Заявление о присоединении нужно повторно направить Туроператору с соблюдением порядка, указанного в п. 1-4.

- Туроператор вправе запросить дополнительные документы для рассмотрения Заявления о присоединении к Агентскому договору.

- После получения и обработки Туроператором сканов подписанного Заявления о присоединении и необходимых документов, на электронный адрес, указанный в реквизитах Заявления, автоматически отправляется письмо с регистрационными данными для входа в личный кабинет системы онлайн-бронирования Водоход. В течение 10 рабочих дней с момента получения Заявления о присоединении, документы будут рассмотрены, и информация о заключении договоров будет направлена на адрес электронной почты турагента, указанного в Заявлении о присоединении.

- Отметка о принятии Заявления о присоединении ставится на оригинале Заявления только после получения, рассмотрения и одобрения Туроператором оригинала Заявления. Туроператор может по запросу предоставить заверенную со своей стороны копию Агентского договора, предварительно согласовав сроки ее оформления.

- Агентский договор считается заключенным с момента получения Туроператором оригинала подписанного Заявления о присоединении к Агентскому договору и принятия его Туроператором, о чем на Заявлении ставится отметка и подпись руководителя (уполномоченного лица) Туроператора.

- Отправлять на подписание Агентский договор НЕ ТРЕБУЕТСЯ.

Внимание

Передавая свои идентификационные данные, Турагент гарантирует их подлинность и выражает свое согласие с дальнейшей проверкой этих данных. В случае выявления недостоверности представленных данных Туроператор оставляет за собой право отказать в заключение договора или расторгнуть его в одностороннем порядке. Консультацию о порядке заключения агентского договора

вы можете получить у менеджеров Агентского отдела по телефону, e-mail:[email protected]

- При смене руководителя, а также изменении учетных данных руководителя (например: фамилии, места жительства, паспортных данных), контактных данных организации, юридического названия организации, юридического и фактического адреса и т.д. (без изменения ОГРН и ИНН) необходимо предоставить по адресу информационное письмо об изменениях на фирменном бланке организации, заверенное в установленном порядке печатью и подписью руководителя организации (или ИП), а также копию приказа о назначении нового руководителя или смене фамилии руководителя. Обязанность уведомления при смене реквизитов в рамках заключенного договора предусмотрена Гражданским Кодексом Российской Федерации.

- В случае изменения ОГРН и ИНН турагент обязан заключить новое Заявление о присоединении к Агентскому договору в соответствии с установленной процедурой. Информационное письмо о смене реквизитов

Виды договора

Одной из разновидностей агентского договора является договор на оказание агентских услуг по поиску клиентов (покупателей). Он заключается в соответствии с общим образцом и обязательно содержит перечень основных обязанностей агента:

- осуществлять поиск клиентов;

- заключать с ними договоры от своего имени или от имени принципала;

- принимать от них оплату в адрес принципала.

К документу прилагается бланк заявки, куда вносятся данные о новом клиенте. Если заявка будет утверждена принципалом, агент подпишет контракт с покупателем. Если у последнего возникают претензии относительно качества предоставляемой продукции, он решает этот вопрос с принципалом.

Агентский договор оказания юридических услуг предполагает, что агент подыскивает для заказчика адвокатов, юристов, нотариусов, которые заботятся о защите прав заказчика. В обязанности агента входит обеспечивать своевременное получение, предоставление и хранение всей необходимой документации и отчитываться перед заказчиком о производимой им работе.

Не позднее, чем через пять дней после заключения договора, агенту должны быть выданы соответствующие документы и доверенности.

Агентский договор на оказание бухгалтерских услуг часто используют фирмы, обеспечивающие сотовую связь, когда они заключают соглашения с кассовыми салонами.

Агентские услуги

Абоненты оплачивают услуги принципала через агентов. Деньги поступают на банковский счет агента и далее перечисляются на расчетный счет принципала. Нужно учесть, что средства, поступающие в кассу агента, рассматриваются как доход, приносимый данной деятельностью, и облагаются налогом.

Для регулярных или разовых перевозок товаров оформляется агентский договор на транспортные услуги. Заказчик сообщает агенту всю информацию относительно груза (масса/объем, основные характеристики, степень опасности для жизни и здоровья людей и для состояния экологии и т.д.) и вид транспорта. Как правило, агенту доверяется документальное оформление грузоперевозок и сопровождение груза на всех этапах транспортировки.

Проводки по агентскому договору

При бухгалтерском учете выручка агента, полученная за предоставление услуг принципалу, относится к доходу от обычных видов деятельности. Она отражается на счете 90, субсчет «Выручка». Расходы, понесенные агентом в связи с посредническими услугами, указываются на счете 26, «Общехозяйственные расходы». Эта сумма списывается со счета 26 на счет 90, субсчет «Себестоимость продаж».

Проводки по агентскому договору со стороны принципала включают отражение выручки (90), начисление вознаграждения агенту на основании его отчета (26), списание затрат на посреднические услуги (90), учет прибыли, полученной от покупателей (клиентов) через агента (51) и отражение НДС.

Правильное оформление агентского договора оказания услуг защищает обе стороны и способствует расширению предпринимательской деятельности.

Если Вам необходима квалифицированная консультация применительно к Вашей ситуации — позвоните по телефону, указанному в верху страницы, либо отправьте вопрос через форму справа внизу экрана. Наш профильный юрист оперативно ответит и решит Вашу проблему!

Особенности документооборота при агентских договорах

В налоговом планировании распространена практика применения посреднических договоров. Однако документооборот при заключении таких сделок имеет свои особенности, поэтому нарушения в нем могут повлечь для обеих сторон такие последствия, как отказ в вычете по НДС, непризнание расходов по договору в целях налогообложения прибыли и др. Рассмотрим, как этого избежать.

Существует особый порядок выставления и получения счетов-фактур при посреднических договорах. Этот порядок установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденными Постановлением Правительства РФ от 2 декабря 2000 г. N 914 (далее — Правила). Также порядок разъяснен Письмом МНС России от 21 мая 2001 г. N ВГ-6-03/404 «О применении счетов-фактур при расчетах по НДС» (действует в части, не противоречащей налоговому законодательству).

При исполнении агентских договоров в части выставления счетов-фактур необходимо учитывать, что посредник может выступать во взаимоотношениях с третьим лицом либо от своего имени, либо от имени принципала. От выбора конкретного варианта зависит порядок оформления счетов-фактур.

Агентский договор: документооборот, стороны, виды, предмет, определение

Некоторым организациям для успешного ведения бизнеса часто требуется производить некоторые операции и действия, которые выходят за рамки их обычной деятельности или компетенции. Это может быть необходимость изучения и организации рынков сбыта, экспедиция, оказание юридических услуг.

Если нет возможности нанять дополнительный штат работников, организация вправе передать такие полномочия посторонним лицам, которые могут выступит в качестве посредников при совершении таких операций. Такой вид посреднической деятельности носит название агентского договора или агентирования.

Что это такое

Разновидность посреднического договора, при которой одна сторона, именуемая агентом, обязана исполнить определенные действия по поручению и от лица противоположной стороны, носит название агентского договора.

Вторая сторона, именуемая принципалом, обязана после выполнения условий договора оплатить услуги агента. Это регламентируется ст. ст. 1005 – 1011 главы 52 ГК РФ. Размер, порядок, способ оплаты определяется договором.

Если не прописано договором, выплата должна быть сделана не позднее 7 дней после предоставления отчета. Агенту компенсируются все сделанные при исполнении договора расходы. Поэтому можно утверждать, что агентский договор имеет консенсуальный, возмездный и двусторонне-обязывающий характер.

Агент действует от имени принципала, в его обязанности входит исполнение функций юридического и фактического характера. В российской правовой практике такой вид договора появился недавно.

Это связано с быстрым развитием посреднических услуг, а также с тем, что обычные договоры поручения и комиссии не выходят за границы действий только юридического характера.

Данное соглашение обладает:

- всеми характерными свойствами договоров по предоставлению услуг;

- отличительными признаками того вида услуг, которые предлагаются по данному соглашению;

- собственными специфическим свойствами, характерными только для агентских договоров.

Несмотря на то, что агентированию посвящена целая глава в ГК, оно не относится к самостоятельному виду, а в зависимости от выбранной модели деятельности сторон относится к договорам комиссии или поручения. Но в отличие от них он не ограничен услугами только юридического характера

- С одной стороны, агентирование имеет много общего с договором поручения (глава 49 ГК РФ), когда агент действует от лица принципала. Когда он исполняет договор от своего имени, то наблюдается сходство с договором комиссии.

- Еще одно отличительное свойство – возможность ограничить агента и принципала на заключения аналогичных сделок.

Стороны АС

Участниками агентского договора могут выступать юридические и физические лица, а также государство, госучреждения или муниципальные органы власти.

Исключение составляют:

- Физические лица, находящиеся на государственной службе, так как агентирование относится к предпринимательской деятельности, эти лица в ней участвовать не вправе.

- Юридические лица, если в уставе их организации не прописана возможность участия в предпринимательской деятельности или представительские функции.

Сторона, которая выступает заказчиком, дает агенту определенные поручения, связанные с продажей товаров, работ и услуг, называется принципалом или заказчиком.

- Агент должен по договору исполнить задание принципала, а также выполнить любые другие действия, способствующие реализации договорных отношений. Даже если он выступает от лица принципала или за его счет, последний может даже не участвовать в отношениях с покупателем товаров или услуг.

- При выступлении агента от своего имени на средства принципала, он несет ответственность и обладает определенными правами, независимо от участия принципала в сделке и его непосредственных отношений с покупателем.

- При вступлении агента в сделки с третьими лицами от лица и за средства принципала, обязанности появляются у последнего.

Виды соглашений

Исходя из того, какой объем прав и обязанностей возлагается на агента, договоры можно разделить на следующие виды:

- Эксклюзивные. По таким соглашениям агенты получают преимущественное право на обслуживание компании, с которой заключается договор на продажу ее услуг и товаров.

- Неэксклюзивные. Компания подписывает соглашения с несколькими агентами одновременно.

В зависимости от того, к какой области относится деятельность компании, то есть какие услуги и товары будут реализовываться агентом, договор бывает на:

При работе с приобретателями продукции и услуг агент может раскрыть информацию о принципале, но он вправе и не делать этого.

- Агент обязан найти покупателя, заключить с ним договоры о поставке. Если это предусмотрено текстом агентского договора, он обязан сопровождать товар, обеспечивать гарантийное обслуживание. Обычно на этом общение с получателями товара или услуги заканчивается. Такая схема характерна для случаев, когда агент выступает от лица принципала.

- Когда агент действует от своего имени, не упоминает, что товар принадлежит принципалу, тогда права и обязанности относятся только к нему. Все претензии по качеству поставляемой продукции относятся к агенту. То есть это похоже на деятельность дистрибьютера.

- В полномочия агента входит поиск потенциальных клиентов, реклама и презентация предлагаемой продукции или услуги. Заключение сделок с покупателями в его сферу деятельности не входят.

- Агент получает право заключать договоры с покупателями, реализовывать товары и услуги от имени принципала.

Документооборот

Документооборот при заключении таких сделок имеет свои особенности. Нарушения порядка составления и предоставления документации могут привести к большим проблемам, например, к невозможности получить вычет по НДС или непризнание расходов при налогообложении прибыли.

Основным видом документа во взаимоотношениях агента с принципалом выступают счет-фактуры. Правила их составления и представления определены Постановлением Правительства № 914 от 02.12.2000 г.

По условиям, прописанным в этом Постановлении, порядок представления документации зависит от содержания договора:

- При деятельности агента от лица принципала, реализации товаров, принадлежащих принципалу, он обязан выставить покупателям счета-фактуры от имени принципала.

- При деятельности от своего имени, выставляются 2 счета-фактуры от собственного имени. Один из экземпляров должен быть отправлен покупателю, другой следует подшить в Журнал учета выписанных счетов-фактур. При этом отражение их в Книге продаж не обязательно.

- После продажи товара агент обязан сообщить принципалу сведения по счету-фактуре, выставленной покупателю. После этого принципал формирует счета-фактуры (2 экземпляра) с этими сведениями. Номера должны соответствовать нумерации выставленных им счетов-фактур.

- Один счет-фактура вносится в Книгу продаж, а вторая отправляется агенту. Ее регистрировать в Книге покупок агент не должен.

- Размер агентского вознаграждения может быть внесен обеими сторонами в один счет-фактуру с указанием стоимости работ, товаров, услуг, суммы НДС.

- Считается, что количество счетов-фактур можно сократить, так как законом не устанавливается точное их количество. То есть возможно предоставить один счет-фактуру по окончании месяца с внесением в него информации по всем счетам-фактурам агента. Хотя есть риск опоздать с выплатой НДС, а это приводит к санкциям при их несвоевременной уплате. Например, счет-фактура выставлена не в том периоде, когда произведена отгрузка продукции, а налоговый случай возникает в момент отгрузки.

- После завершения сделки агент отправляет принципалу отчет. Сроки его подачи в законе не определены, отчеты могут отправляться постепенно по ходу выполнения договорных действий. Поэтому следует обозначить сроки подачи отчета в тексте договора. Это важно для того, чтобы вовремя исчислить и выплатить НДС. К отчету должны прилагаться все документы, с подтверждением расходов, сделанных за счет принципала.

- Согласно п. 3 ст.1008 имеется возможность отправить агенту возражение на предоставленный отчет. Время выдвижения такого возражения продолжается 30 дней после получения.

Что является предметом агентского договора

Предметом договора считаются посреднические услуги юридического и фактического характера, которые агент обязан предоставить принципалу по его поручениям. При этом закон не ограничивает стороны при выборе рода и характера действий агента.

Поэтому такие соглашения часто заключают для поиска поставщиков и покупателей. Кроме того, возможно заключение разного рода сделок по продаже товаров, принадлежащих принципалу, проведению рекламных операций, изучению рынка и его освоению. Все это делает агентский договор крайне выгодным для принципала, который не имеет достаточно времени или знаний для проведения таких действий.

- Юридические услуги по агентскому договору могут касаться, например, оформления наследства, заключения договоров.

- Фактические услуги – это может быть доставка товара, рекламная или информационная деятельность

Полномочия могут быть ограничены условиями договора или вписаны в общем виде, с передачей полномочий на выполнения любых действий, ведущих к достижению цели.

АД

Перед составлением договора необходимо определиться с его предметом, то есть с перечнем действий, которые поручаются агенту.

Строго установленных правил по оформлению агентского договора нет. Его можно составить от руки или напечатать, нередко для этих целей используется программа 1С. При составлении текста следует придерживаться некоторых правил:

- Определить, от имени кого будет выступать агент, или предусмотреть, что часть действий будет от имени агента, а часть – от имени принципала.

- Точно установить срок договора (он может быть заключен на определенный срок или иметь бессрочный характер).

- Установить условия и сроки предоставления отчета.

- Прописать размер агентского вознаграждения, сроки и порядок его уплаты.

- Оговорить права и обязанности сторон. Например, возможность заключать договоры подобного рода с другими лицами. Агент может прописать ограничение принципалу на заключения агентских договоров с другими агентами.

- Принципал может запретить агенту заключать договоры с другими принципалами. При этом невозможно ограничить агента в выборе клиентов и заказчиков при реализации услуг и работ.

- Предусмотреть возможность субагентского договора. То есть право агента выполнять действия по данному договору самостоятельно или с привлечением субагента.

- Условия прекращения и расторжения договора. Такими условиями могут быть: отказ одной из сторон от договора, если срок не ограничен, смерть или признание недееспособным одной из сторон, банкротство агента.

Агентский договор в оптовом бизнесе — тема данного видео:

Бухгалтерский и налоговый учет

- На товары, полученные агентом от принципала в целях реализации, право собственности к агенту не переходит. Поэтому этот товар не нужно отражать на балансе принципала, его учитывают на забалансовом счете 004 «Товары, принятые на комиссию», в сумме указанной в акте приема-передачи.

- После передачи товара покупателю его стоимость списывается с забалансового счета. При отгрузке товара агент учитывает кредиторскую задолженность перед принципалом на счете 76 «Расчеты с разными кредиторами и дебиторами». Получение оплаты и перечисление ее принципалу не образует у агента доходов и расходов.

- С суммы вознаграждения агента выплачивается НДС, если он относится к числу плательщиков этого налога. Если агент удерживает вознаграждение со средств при перечислении их принципалу, то это считается предоплатой, а значит возникает момент определения налоговой базы по НДС.

- После предоставления отчета, агент определяет НДС по сумме вознаграждения. Ранее исчисленная сумма НДС по предоплате принимается к вычету.

- Налог на прибыль агент не выплачивает, потому что он работает с имуществом принципала, ему ничего не принадлежит, все полученное по договору является собственностью принципала.

- Общая сумма средств, полученная принципалом за проданные товары или услуги на дату предоставления отчета, считается его доходом (за вычетом НДС). Плательщиком НДС по агентскому договору считается принципал, даже если счета-фактуры покупателям выставляются агентом.

- Для целей налогообложения расходы, возмещенные агенту, вычитаются из суммы доходов принципала.

Схема работы по АД

Источник: https://uriston.com/kommercheskoe-pravo/dokumentatsiya/dogovor/agentskij/predmet-i-soderzhanie.html

Золотые правила агента

При реализации агентом товаров (работ, услуг) принципала в оформлении счетов-фактур действуют следующие правила. Если агент реализует товары (работы, услуги) по посредническому договору от имени принципала, то и счет-фактура должен выставляться покупателю от имени принципала. Если же агент реализует товары (работы, услуги) принципала от своего имени, то счет-фактура выставляется посредником в двух экземплярах от своего имени. При этом номер в счете-фактуре присваивается агентом по хронологии выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж (п.

Агентский договор: учет у принципала и агента

3 Правил). Заметим, что этот вариант, когда агент действует от своего имени, наиболее сложный.

После того как посредник реализовал продукцию, он сообщает принципалу показатели счета-фактуры, выставленного покупателю. Затем принципал выписывает счет-фактуру с этими показателями, как полагается, в двух экземплярах. Первый экземпляр регистрируется в книге продаж у принципала, второй экземпляр счета-фактуры передается агенту. Учтите, что нумерация счетов-фактур должна соответствовать хронологии выставляемых принципалом счетов-фактур. У посредника же полученные от принципала счета-фактуры в книге покупок не регистрируются (п. 11 Правил).

Счета-фактуры, выставленные агентом на сумму своего вознаграждения, регистрируются в книге покупок принципала по мере возникновения права на налоговые вычеты. У агента такие счета-фактуры подлежат отражению в книге продаж.

Комиссионер и агент могут указать сумму посреднического вознаграждения в одном счете-фактуре со стоимостью товаров (работ, услуг) отдельными строками с указанием соответствующих сумм НДС.

Как правильно оформлять документы по агентскому договору приятые от агнета

Внимание

Предлагаем ознакомиться: Образец заполнения расходного кассового ордера (РКО) в подотчет в 2021 году

При этом товарная накладная является оправдательным документом, подтверждающим переход права собственности на продаваемые товары (если иное не установлено договором поставки на продажу) и расходы покупателя в виде покупной стоимости реализованных товаров. В рассматриваемой ситуации при отгрузке товара покупателю в товарной накладной в строке «Поставщик» следует указывать продавца (принципала). Грузоотправитель — это владелец (собственник) груза или лицо, имеющее склад и выступающее грузоотправителем по поручению владельца груза, или лицо, совершающее действия от своего имени, но за счет и по поручению собственника товаров (письмо УФНС России по г.

Москве от 30.12.2009 N 16-15/139277).

Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур Вопрос: * Напишите нам Предложение, замечание, просьба или вопрос.

Важно

В силу пункта 1 статьи 171 НК РФ право на вычет возникает у налогоплательщика при одновременном выполнении следующих условий: — товары (работы, услуги) должны быть приняты к учету (п. 1 ст. 172 НК РФ); — товары (работы, услуги) должны использоваться в деятельности, облагаемой НДС, или предназначены для перепродажи (п. 2 ст. 171 НК РФ); — налогоплательщик должен получить от поставщика счет-фактуру (п. 2 ст. 169, п. 1 ст. 172 НК РФ). В рассматриваемой ситуации право на вычет по товарам (работам, услугам), приобретаемым с целью исполнения поручения принципала, возникает у принципала. Следовательно, основанием для принятия НДС к вычету у принципала будет являться счет-фактура, полученный от посредника (агента).

Таким образом, отражение в бухгалтерском и налоговом учете Вашей организации (принципала) реализации продукции должно производиться на основании отчета агента, к которому прилагаются документы, подтверждающие расходы, произведенные агентом. Специальных правил в отношении формы и содержания составляемого отчета законодательством не установлено. Поэтому стороны посреднического договора могут самостоятельно определить для себя форму этих документов и перечень необходимых принципалу сведений.

Указанные документы должны передаваться посредником вместе с отчетом. Законом N 402-ФЗ установлено, что формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона N 402-ФЗ.

Отчет агента как завершение процесса

Завершает документооборот при исполнении агентских договоров отчет агента. Сроки, в которые отчет должен быть передан принципалу, законодательством не установлены, поэтому их следует обозначить в агентском договоре.

Внимание! Обозначьте в агентском договоре сроки представления отчета. Это важно для целей своевременной уплаты принципалом НДС, так как вовремя не проинформированный агентом, он может опоздать с уплатой налога. Заметим, что пятидневный срок для выставления счета-фактуры отсчитывается с того дня, когда агент реализовал товары.

Первичные документы агента

Форма документа, предусматривающего распоряжение принципала в адрес агента отгрузить товар конкретному лицу, законодательством не установлена. Полагаем, что стороны договора могут самостоятельно определить форму этого документа. Отчеты агента Согласно п. 1 ст. 1008 ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором.

При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала (п. 2 ст. 1008 ГК РФ).

Внимание

ГК РФ вещи, переданные принципалом агенту, остаются собственностью принципала. В случае, когда агент действует от имени и за счет принципала, права и обязанности по заключенным агентом с покупателем сделкам возникают сразу непосредственно у принципала. В этом случае все документы, связанные с заключением агентом сделки в интересах принципала, должны быть оформлены от имени принципала и храниться у него.

Как сократить документооборот?

Некоторые специалисты считают, что можно сократить документооборот между агентом и принципалом, так как в п. 24 Правил не говорится о том, что на каждый счет-фактуру, выставленный комиссионером покупателю, комитент должен выставить комиссионеру свой счет-фактуру. Следовательно, комитенту (принципалу) достаточно выставить один счет-фактуру по окончании месяца с показателями всех счетов-фактур комиссионера (агента).

Это важно. Сокращенный документооборот может повлечь за собой неполную уплату НДС по некоторым операциям. В этом случае наступит ответственность за несвоевременную уплату налога.

Учтите, это может повлечь за собой неполную уплату НДС по некоторым операциям. Например, отгрузка произошла в одном отчетном периоде, а счет-фактура выставлен в другом, и налогоплательщик не начислил НДС. В таком случае наступит ответственность за несвоевременную уплату налога.

Торговля без накладной и счета-фактуры

Если агент осуществляет розничную торговлю, выдавая покупателю кассовый и товарный чеки вместо накладной и счета-фактуры, как при торговле по договорам поставки, порядок документооборота будет проще.

При розничных продажах агент счета-фактуры покупателям не выставляет, следовательно, передать принципалу показатели счета-фактуры, выставленного покупателю, он не может.

Поэтому агент ограничивается передачей отчета с приложением необходимых документов (копий кассовых чеков, других документов), подтверждающих факт реализации товаров покупателям. Такой отчет служит основанием у принципала для выставления счета-фактуры, который регистрируется в журнале учета счетов-фактур выданных и в книге продаж и направляется агенту.

Как вести документооборот по договору комиссии

Какими документами оформить передачу имущества по договору комиссии

Передачу имущества от комиссионера комитенту и наоборот оформите любыми первичными документами, составленными в соответствии с требованиями ч. 2, 4 ст. 9 Закона о бухгалтерском учете.

Вы можете воспользоваться типовыми формами по учету торговых операций в комиссионной торговле. К ним относятся, например (п. 1.4 Постановления Госкомстата России от 25.12.1998 N 132):

- перечень товаров, принятых на комиссию, по форме N КОМИС-1;

- перечень принятых на комиссию транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) по форме N КОМИС-1а;

- справка о продаже товаров, принятых на комиссию, по форме N КОМИС-4;

- карточка учета товаров и расчетов по договорам комиссии по форме N КОМИС-6;

- журнал учета приема на комиссию и продажи транспортных средств (автомобилей, мотоциклов) и номерных узлов (агрегатов) по форме N КОМИС-8.

Как составить отчет комиссионера

Составляйте отчет комиссионера в произвольной форме, учитывая требования ч. 2 ст. 9 Закона о бухгалтерском учете.

Предлагаем ознакомиться: Куда можно пожаловаться на судебное решение

Форму отчета установите в приложении к договору комиссии. В отчет включите информацию об исполнении договора комиссии и понесенных в связи с выполнением этих действий расходах, которые комитент должен возместить. Кроме того, приведите в отчете расчет вознаграждения комиссионера и укажите его сумму.

Отчет комиссионера представьте комитенту после исполнения договора (ст. 999 ГК РФ).

Как комитенту подать возражения по отчету комиссионера

Комитент подает возражения по отчету комиссионера в течение 30 дней со дня его получения или в иной срок, указанный в договоре комиссии (ст. 999 ГК РФ).

Рекомендуем предусмотреть в договоре, что возражения должны быть направлены в письменной форме (ст. 160 ГК РФ).

Форму возражений можете установить в приложении к договору.

В каких случаях и как комиссионер составляет акт оказания услуг

Если отчет комиссионера лишь уведомляет об исполнении договора и не содержит детализации работ, составьте акт сдачи-приемки услуг комиссионера. В акте подробно опишите свои действия по договору.

Форму акта сдачи-приемки услуг комиссионера разработайте самостоятельно, включив в нее все необходимые реквизиты первичного учетного документа (ч. 2, 4 ст. 9 Закона о бухгалтерском учете).

Рекомендуем форму акта установить в приложении к договору комиссии.

Как комиссионер оформляет счета-фактуры и ведет журнал учета счетов-фактур

Если вы приобретаете товар для комитента, перевыставьте ему счет-фактуру от продавца. В случае реализации товара комитента выставьте покупателю счет-фактуру. Зарегистрируйте такие счета-фактуры в журнале учета счетов-фактур (п. 3 ст. 168 НК РФ, п. 3, пп. «а» п. 7 Правил ведения журнала учета счетов-фактур).

Кроме того, выставьте комитенту счет-фактуру на сумму комиссионного вознаграждения. Его в журнале учета счетов-фактур регистрировать не нужно (п. 1 ст. 156, п. 3 ст. 168 НК РФ, п. 1(2) Правил ведения журнала учета счетов-фактур).

Предлагаем ознакомиться: Какой налог нужно платить с дарения квартиры близкому родственнику в 2021 году

Агентские договоры на закупку товаров, работ, услуг

При выполнении агентом поручения принципала по приобретению товаров (заказе работ или услуг) счета-фактуры оформляются следующим образом. Если товары (работы, услуги) приобретаются через агента, но от имени принципала, то и счет-фактура должен быть выставлен продавцом (подрядчиком) на имя принципала. Только в этом случае он будет являться основанием для принятия к вычету НДС по приобретенным товарам (работам, услугам) у принципала.

Если приобретение товаров (заказ работ или услуг) осуществляется агентом от своего имени, то счет-фактура выставляется продавцом (подрядчиком) на имя агента. В этом случае основанием у принципала для принятия НДС к вычету будет являться счет-фактура, полученный от агента. При этом такой счет-фактура выставляется посредником принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Заметим, что оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются. У агента же счета-фактуры, полученные от продавцов, не регистрируются в книге покупок (п. 11 Правил).

А.Урванцева

К. э. н.,

налоговый консультант

ООО «Кузьминых и партнеры»

Содержание агентского договора

Соглашение подобного типа используется во многих сферах бизнеса: торговля, недвижимость, туризм, грузоперевозки, юриспруденция и т.д. Именно поэтому оно содержит огромное количество специфических условий и особенностей, а типовой формы договора быть не может. Стороны вправе индивидуально составлять все блоки соглашения в добровольной форме.

В качестве основы можно применять любой образец агентского соглашения с редактированием под собственные стандарты сотрудничества. Но есть ряд обязательных информационных блоков, которые необходимо указывать в документе.

- Предмет сделки. Раздел должен описывать фактические и юридические действия, которые должен совершить агент за счет принципала. Юридические действия – это обычно заключение договоров, но и не только. Фактические действия и вовсе четко не регламентированы законом, поэтому стороны могут указывать любую информацию в рамках предварительных устных договоренностей. Рекомендуется обозначить рамки ответственности и обязанности, с помощью которых удастся в дальнейшем подготовить полномочия для агента.

- От имени кого совершаются сделки. Если все сделки заключаются агентом, тогда права и обязанности падают ему на плечи и только потом они могут быть переданы принципалу в рамках цессии или перевода долга. Но если сделки заключаются агентом, но от имени принципала, тогда последняя сторона сразу берет на себя обязанности и права.

- Срок договора. По желанию сторон его можно определить или сделать бессрочным. Установленный срок — это ограничения для агента, т.е. определенный предел, когда он обязан выполнить свои обязательства. Об установке срока должен подумать принципал на основе условий и предмета сделки. Если срок не будет предусмотрен в договоре, то любая из сторон имеет право расторгнуть его с уведомлением за один месяц.

- Объем и порядок выплаты вознаграждения. Крайне важно этот пункт отразить в соглашении. Если он не описан, тогда в силу вступают законодательные предписания. Процедура агентирования — это коммерческая деятельность, поэтому каждая сторона хочет получить свою выгоду и заранее знать её объем.

- Защита от конкурентов. Как принципалу, так и агенту можно установить полный запрет или ограничение на заключение подобных соглашений как вовсе, так и на определенной территории. В интересах агента можно ввести запрет на подобную деятельность со стороны принципала. Если договоренности о запрете существуют необходимо чётко обозначить рамки и условия.

- Мониторинг и контроль. Это относится к агенту, обязывая его составлять отчёт о коммерческой деятельности. Если не установить форму и порядок отчетности данная обязанность все равно сохраняется, но не регламентируется формат. Желательно оговорить в договоре ситуации, при которых принимаются возражения при сдаче отчетной документации.

- Субагентирование. Когда данный вопрос не обсуждался и не учитывался в договоре, агент имеет полное право передоверить свои функции третьей стороне. Необходимо обсудить запрет или разрешение на заключение субагентского договора и чётко прописать основные положения.

Ответственность и обязанность обеих сторон — это основа любого договорного соглашения, в том числе и агентского. Дополнительно следует указать форму, порядок и причины расторжения документа. Кроме нежелания одной из сторон выполнять свои обязательства могут быть разные причины — банкротство, признание судом недееспособным, смерть и прочие обстоятельства.

Кроме того письменная форма соглашения должна содержать необходимые для гражданско-правовых договоров реквизиты:

- наименование сторон (физическое лицо — ФИО и паспортные данные, юридическое лицо — информация на основании учредительных документов);

- дата заключения соглашения;

- подписи сторон;

- печати.

Заверять документ у нотариуса не обязательно, но по желанию эту процедуру можно совершить.

Агентский договор на оказание услуг

Особенности налогообложения при работе по агентскому договору.

При работе по агентскому договору возникают особенности исчисления налоговой базы по НДС и налогу на прибыль.

2.1. НДС.

Налогоплательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров, определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (или любых иных аналогичных доходов) при исполнении агентских договоров (статья 156 части второй НК РФ). Налоговая база по НДС для агентского договора определяется как сумма дохода, полученная агентом в виде вознаграждений (ст.156 НК РФ). Суммы, полученные от принципала для исполнения сделки (за исключением сумм, причитающихся им в виде вознаграждений или любых иных доходов), в налоговую базу не включаются. Порядок выставления счетов-фактур при посреднических договорах установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 2 декабря 2000 г. N 914 ). В соответствии с п. 3 указанных Правил агенты, совершающие действия от своего имени, хранят счета-фактуры, полученные от продавцов по приобретенным для принципала товарам, в журнале учета полученных счетов-фактур. В книге покупок не регистрируются счета-фактуры, полученные агентом от принципала по переданным для реализации товарам либо от продавца товаров, выписанные на имя агента (п. 11 Правил).

2.2. Налог на прибыль.

1. Не являются доходами агента доходы в виде имущества (включая денежные средства), поступившего агенту в связи с исполнением обязательств по агентскому договору (подпункт 9 пункта 1 статьи 251 НК РФ). 2. Не являются доходами агента доходы в виде имущества (включая денежные средства), поступившего агенту в счет возмещения затрат, произведенных им за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров. 3. Не являются расходами агента расходы в виде имущества (включая денежные средства), переданного агентом в связи с исполнением обязательств по агентскому договору (подпункт 9 статьи 270 части второй НК РФ). 4. Не являются расходами агента расходы, произведенные агентом в счет оплаты затрат за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров.

Следовательно, налоговой базой при исчислении налога на прибыль для агента будет являться только величина комиссионного вознаграждения. При этом для целей налогообложения такие суммы принимаются в зависимости от метода признания доходов и расходов, определенных учетной политикой агента в соответствии с действующим налоговым законодательством. Если агент применяет для этих целей метод начисления, то датой получения дохода от реализации посреднических услуг признается дата фактического оказания этих услуг (ст.271 НК РФ ), которая определяется на основании агентского договора: — по окончании операции (поручения); — на последнюю дату отчетного периода по договору (если договор долгосрочный или предусматривает выполнение нескольких операций в течение определенного периода); — на дату представления отчета агентом. Если агент имеет право на определение доходов и расходов по кассовому методу (при условии выполнения требований ст.273 НК РФ), то датой получения дохода признается день поступления средств от принципала (в виде вознаграждения) на счета в банках и (или) в кассу, поступления в оплату иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед ним иным способом.

Агент должен документально подтвердить все расходы, произведенные им по договору. Иначе сумма их компенсации будет считаться безвозмездно полученными средствами и, соответственно, будет подлежать включению в состав внереализационных доходов и облагаться налогом на прибыль. Копии всех документов, подтверждающих произведенные агентом расходы, по общему правилу прилагаются к отчету агента. Не следует устанавливать в договоре сумму вознаграждения с учетом компенсации расходов агента по договору. Это приводит к необоснованному завышению выручки агента. Кроме того, агент не может включить такие расходы в себестоимость, поскольку по ГК РФ они должны возмещаться принципалом. По этой же причине агент не может принять к вычету НДС по ним.

О документах, представляемых агентом принципалу

Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские.

В данной статье мы будем рассматривать агентские договора. Правовые особенности агентских договоров установлены главой 52 ГК РФ.

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.»

Согласно статье 1008 ГК РФ агент обязан представлять принципалу отчеты, при этом состав отчета агента и то, каким образом этот отчет предоставляется принципалу (за какой период, в какие сроки и пр.) определяется условиями агентского договора. К отчету агента должны быть приложены документы, подтверждающие расходы, произведенные агентом за счет принципала.

Статьей 1006 ГК РФ устанавливается, что принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре.

В большинстве случаев при приобретении услуг доходом является фактическая разница между тем, на сколько заключили договор с заказчиком, и сколько реально стоили оказанные услуги.

Примером порядка расчета размера вознаграждения может служить один из следующих способов:1) процент от стоимости реализованных товаров (работ, услуг) принципала;2) процент от разности сумм продажи и поступления реализованных товаров (работ, услуг) принципала;3) фиксированные суммы.

В соответствии со статьей 1011 ГК РФ к агентским договорам можно применять положения, касающиеся иных видов посреднических операций (поручения и комиссии).

Поэтому в зависимости от условий агентского договора вознаграждение может быть либо перечислено (уплачено) агенту принципалом после утверждения отчета, либо удержано агентом из сумм, причитающихся принципалу (ст. 997 ГК РФ).

Также принципал обязан возместить агенту все расходы, произведенные тем в ходе выполнения поручения принципала (ст. 1001 ГК РФ).

Предлагаем ознакомиться: Образец договора цессии по ОСАГО при ДТП

Статья 156 НК РФ гласит, что плательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров определяют налоговую базу по НДС как сумму дохода, полученную ими в виде вознаграждений (или любых иных аналогичных доходов) при исполнении агентских договоров.

В случае, когда товары (работы, услуги) принципала освобождены от уплаты налога на добавленную стоимость, на агентское вознаграждение данная льгота не распространяется (п. 2 ст. 156 НК РФ), за исключением посреднических услуг по реализации оговоренного перечня товаров (работ, услуг).

Порядок выставления и получения счетов-фактур агентом по посредническим операциям регламентируется Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 02.12.2000 № 914.

Порядок оформления счетов-фактур агентом зависит от того, действует ли посредник во взаимоотношениях с третьим лицом от своего имени, или от имени доверителя, принципала.

Особенности оформления счетов-фактур при агентских операциях приведены в таблице 1.

Таблица 1

| Товары (работы, услуги) реализуются или приобретаются от имени | При реализации агентом товаров (работ, услуг) принципала | При выполнении агентом поручения принципала по приобретению товаров (заказе работ или услуг) |

| принципала | счет-фактура должен выставляться покупателю от имени принципала, т.е. оформляется самим принципалом; | счет-фактура должен быть выставлен продавцом (подрядчиком) на имя принципала; |

| агента | счет-фактура выставляется агентом в 2-х экземплярах от своего имени. При этом номер указанный в счете-фактуре присваивается агентом в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр данного документа передается покупателю, а второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж. Принципал должен оформить такой же счет-фактуру на имя посредника (агента) с нумерацией в соответствии с хронологией выставляемых им счетов-фактур. Причем, в книге покупок посредника (агента) этот счет-фактура не регистрируется. | счет-фактура выставляется продавцом (подрядчиком) на имя агента. В этом случае основанием у принципала для принятия НДС к вычету будет являться счет-фактура, полученный от агента. При этом такой счет-фактура выставляется агентом принципалу с отражением всех показателей из счета-фактуры, выставленного продавцом агенту. Причем, оба счета-фактуры (как полученный, так и выставленный) у агента в книге покупок и книге продаж не регистрируются. |

На сумму агентского вознаграждения посредник выставляет принципалу отдельный счет-фактуру по агентскому договору. Этот счет-фактура регистрируется у агента в установленном порядке в книге продаж, а у принципала – в книге покупок.

На семинаре Владимир Яковлевич сказал, что агент обязан представлять принципалу вместе с отчетом документы, подтверждающие доходы и расходы по совершенным при исполнении поручения сделкам.

Это действительно так{q} Да. Но нашей ситуации это не касается, мы действуем как агенты от своего имени. А что будет, если мы копии документов по сделкам принципалу все-таки не представим{q} М. А.: Если принципал примет ваш отчет и без них, то, в общем-то, ничего .

Раз отчет агента принят без возражений, значит, принципал признал, что поручение исполнено надлежащим образом, и должен уплатить агенту вознаграждение и возместить расходы .

Москве от 08.12.2004 N 24-11/79072 п. 1 ст. 998 ГК РФ; п. 14 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85; Постановление ФАС ЦО от 26.08.2002 N А48-605/02-12 Постановление ФАС МО от 12.10.2005 N КГ-А40/9722-05 Впервые опубликовано в издании «Главная книга.Конференц-зал» 2010, № 03

Если агентским договором не установлено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет считается принятым принципалом.

Выполнение договорных обязательств посредника помимо отчета также может подтверждаться составлением двустороннего акта, подписываемого сторонами договора. И акт сдачи-приемки услуг, и акт-отчет посредника должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Формы этих документов налогоплательщик разрабатывает и утверждает самостоятельно.

Особенности бухгалтерского учета в рамках агентского договора.

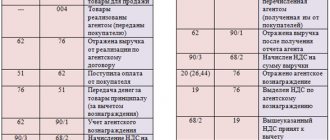

Все расчеты в рамках агентского договора в учете Агента отражаются на счете 76 Расчеты с прочими дебиторами и кредитора. Все расходы, связанные с агентским договором, Агент должен отражать на сч. 76 Расчеты с прочими дебиторами и кредитора, для того чтобы при получении выручки от реализации товара данные расходы вместе с агентским договором вычесть из задолженности перед Принципалом.

Если Принципал предоставляет Агенту аванс на исполнение поручения, тогда аванс следует отразить проводкой: Д 51 К 76 перечислены денежные средства на производство товара агенту от принципала. Денежные средства, которые агент получил в качестве компенсации затрат по договору, выручкой не считаются. Поэтому они по кредиту счета 90 «Продажи» не учитываются.

Схема бухгалтерских проводок по агентскому договору будет выглядеть следующим образом:

Дебет 60 Кредит 51 Содержание операции. Оплачены работы, услуги организаций, связанные с исполнением договора (с учетом НДС). Документальное оформление1. Выписка банка.

Дебет 76 Кредит 60 Содержание операции. Отражены расходы по оплате работ, услуг сторонних организаций, которые по договору возмещаются принципалом (с учетом НДС). Документальное оформление. 1. Счета-фактуры полученные от поставщиков-исполнителей (в книге покупок не регистрируются). 2. Накладные, акты приемки, полученные от поставщиков-исполнителей.

Дебет 002 Содержание операции. Поступила агенту готовая продукция от поставщиков-исполнителей. Документальное оформление.1. Накладная от поставщика. 2. Извещение агента принципалу о поступлении готовой продукции.

Кредит 002 Содержание операции. Готовая продукция передана принципалу. Документальное оформление 1. Накладная от имени агента, либо акт о передаче. 2. Счет-фактура от имени агента на сумму переданной готовой продукции (в книге продаж агента не регистрируется).

Дебет 76 Кредит 90.1 Содержание операции. Отражено агентское вознаграждение. Дебет 90.3 Кредит 76.Н.1 или 68.2 Содержание операции. Начислен НДС с суммы агентского вознаграждения. Документальное оформление 1. Отчет агента. 2. Копии первичных документов от поставщиков-исполнителей. 3. Счет-фактура от имени агента на сумму агентского вознаграждения (регистрируется в книге продаж).

Дебет 51 Кредит 76 Содержание операции. Получены от принципала компенсация расходов по агентскому договору (с учетом НДС) и агентское вознаграждение Документальное оформление1. Выписка банка.

Информация предоставлена АС-АУДИТ

Учет у принципала в программе “1С:Бухгалтерия 8”

Для регистрации в программе возникших взаимоотношений агента и принципала оформляется договор с контрагентом, в котором указывается вид договора: с комиссионером (агентом) или с комитентом (принципалом). Для договоров этого вида, в отличие от обычных договоров с поставщиком или покупателем, предусмотрена возможность указания порядка начисления комиссионного вознаграждения.

Размер комиссионного вознаграждения в программе может быть рассчитан как процент от стоимости реализованных товаров или услуг, как процент от разности между стоимостью, по которой товары или услуги были переданы агенту и стоимостью их реализации покупателю, а также задан вручную. Параметры расчета комиссионного вознаграждения могут остаться не заполненными, в этом случае их нужно будет указывать вручную каждый раз при формировании документов Отчет комиссионера (агента) о продажах или Отчет комитенту (принципалу) о продажах (см. рис. 1).

Рис. 1

Рассмотрим самую сложную ситуацию, когда организация выступает в качестве агента при продаже товаров принципала, при этом принципал оказывает также и услуги по доставке товаров покупателям. Кроме того, организация оказывает также и собственные услуги по охране товара во время его транспортировки. Документы агент выставляет от своего имени.

В первую очередь оформляется документ Поступление товаров и услуг, с помощью которого регистрируется факт передачи принципалом агенту товаров. Документ в данном случае оформляется обычным способом, используется вид операции Покупка, комиссия. В качестве счета учета используется счет 004 «Товары, принятые на комиссию».

Таким образом, делается бухгалтерская проводка по Дебету счета 004.1 на стоимость переданных товаров – см. рис. 2.

Рис. 2

Затем мы регистрируем реализацию товара покупателю, но при этом отражаем еще и факт продажи услуги принципала и собственной услуги.

Для этого на закладке Товары документа Реализация товаров и услуг указываем перечень реализуемых товаров принципала, на закладке Услуги услугу по охране товаров, оказываемую покупателю собственными силами, а на закладке Агентские услуги – услугу принципала по доставке товаров.

Нужно отметить, что на закладке Агентские услуги документа обязательно должны быть заполнены колонки с информацией о принципале, договоре с ним, в рамках которого реализуется услуга и счет расчетов (в нашем случае 76.09).

В случае ошибочного занесения в таблицу услуг информации об агентских услугах и наоборот, данные этих таблиц можно взаимно дополнить с помощью кнопок Перенести в «Услуги» и Перенести в «Агентские услуги».

При проведении документа будут сделаны необходимые проводки – см. рис. 3.

Рис. 3

Как видно из проводок, НДС с товаров и услуг, реализованных в рамках агентского договора, у агента не отражается. Он должен быть впоследствии отражен у принципала.

Агент выставляет покупателю счет-фактуру на общую сумму сделки, однако в книгу продаж агента должны попасть из этой суммы только стоимость собственной услуги.

Покупатель перечисляет агенту оплату товаров и услуг. Данная операция оформляется обычным образом с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя.

Дебет 51 Кредит 62.01

В нашем случае вся сумма оплаты перечисляется по факту оказания услуг, но и в случае авансирования никаких особенностей, по сравнению с аналогичной операцией по договору с покупателем, данная операция не имеет.

После этого агент оформляет отчет принципалу, для этого используется документ Отчет комитенту (принципалу) о продажах.

Этот документ заполняется перечнем товаров и услуг, проданных в соответствии с агентским договором. В программе реализована возможность автоматического заполнения таблицы товаров и услуг одним из трех возможных алгоритмов:

В шапке документа указывается порядок расчета агентского вознаграждения, информация о нем наследуется из агентского договора (помните, в самом начале мы говорили о том, что сведения эти в договоре указывать желательно, но не обязательно). Если в договоре порядок расчета вознаграждения не определен, его можно указать непосредственно в шапке отчета комитенту.

https://www.youtube.com/watch{q}v=ytcopyrightru

Размер агентского вознаграждения указывается для каждого товара или услуги из одноименной таблицы документа. Для каждой строки рассчитывается и сумма НДС вознаграждения.

Порядок отражения реализации посреднической услуги в бухгалтерском учете указывается на закладке Вознаграждение. Флаг Удержать комиссионное вознаграждение позволяет регулировать механизм оплаты агентского вознаграждения:

- если флаг установлен, то сумма вознаграждения удерживается из денежных средств, поступивших от покупателей в качестве оплаты за товары и услуги принципала;

- если флаг не установлен, то при проведении документа обычным способом регистрируется либо зачет аванса (если оплата принципалом агентских услуг была произведена ранее), либо задолженность принципала.

Предлагаем ознакомиться: Срок рассмотрения документов по программе переселения соотечественников

На закладке Счета учета расчетов задаются счет расчетов с контрагентом (для отражения взаиморасчетов по оказанию агентской услуги – по умолчанию cчет 62.01) и, в зависимости от выбранного метода оплаты агентского вознаграждения, либо счет расчетов с принципалом, либо счет расчета по авансам.

При удержании суммы вознаграждения из оплат покупателей устанавливается по умолчанию счет расчетов с принципалом 76.09. Если же оплата агентского вознаграждения осуществляется отдельным платежом от принципала, то здесь нужно указать другой счет – расчетов по авансам 62.02.

На закладке Денежные средства пользователем вручную указывается информация о поступивших от покупателя денежных средствах.

Дебет 62.01 Кредит 90.01.1 – на сумму агентского вознаграждения – отражена выручка; Дебет 90.01.1 Кредит 68.02 – на сумму НДС с вознаграждения – отражен НДС.

Если вознаграждение удерживается из оплат покупателей, то также будет сделана проводка

Дебет 76.09 Кредит 62.01

– на сумму агентского вознаграждения.

На сумму вознаграждения агент выставляет принципалу счет-фактуру, который регистрируется в программе непосредственно из документа Отчет комитенту.

https://www.youtube.com/watch{q}v=upload

На основании отчета комитенту можно зарегистрировать документ Списание с расчетного счета, с помощью которого оформляется факт передачи принципалу денежных средств за реализованные товары и услуги. Если сумма агентского вознаграждения была удержана из денежных средств, поступивших от покупателей, то в банковском документе автоматически проставится сумма поступлений за вычетом суммы агентского вознаграждения.

В противном случае в документ будет подставлена полная сумма оплат покупателей за товары и услуги принципала из текущего отчета комитенту.

Также на основании отчета комитенту можно ввести документ Поступление на расчетный счет, отражающий факт перечисления принципалом агентского вознаграждения. Этот документ вводится в том случае, когда флаг Удерживать агентское вознаграждение не установлен.

Нужно еще упомянуть о счетах-фактурах. В нашем примере, по итогам операции, в книгу продаж должны попасть два счета-фактуры: выставленный покупателю счет-фактура, но только в части стоимости оказанных нами собственными силами услуг по охране товаров; выставленный принципалу счет-фактура на сумму агентского вознаграждения (см. рис. 4).

Рис. 4

Рассмотрим теперь тот же самый пример с точки зрения принципала.

При передаче товаров на комиссию оформляется документ Реализация товаров и услуг с видом операции Продажа, комиссия. На основании этого документа впоследствии можно зарегистрировать документ Отчет комиссионера (агента) о продажах. Документ будет автоматически заполнен товарами, переданными на комиссию, в него необходимо будет затем добавить также и перечень реализованных в рамках агентского договора услуг.

На закладке Вознаграждение образом, аналогичным документу Отчет комитенту (принципалу) оформляется факт зачета агентского вознаграждения из стоимости оплаченных покупателями товаров и услуг.

Из отчета комитента можно оформить выданный счет-фактуру на реализованный товар и зарегистрировать полученный счет-фактуру на агентское вознаграждение – см. рис. 5.

Рис. 5

Дебет 90.02.1 Кредит 45.01 – реализация товаров, переданных на комиссию; Дебет 62.01 Кредит 90.01.1 – реализация товаров, переданных на комиссию; Дебет 90.03 Кредит 68.02 – НДС с реализации товаров; Дебет 62.01 Кредит 91.01 – реализация услуги по доставке; Дебет 90.03 Кредит 68.02 – НДС с реализации услуги по доставке; Дебет 76.09 Кредит 60.01 – на сумму вознаграждения комиссионера; Дебет 19.04 Кредит 60.01 – НДС с вознаграждения комиссионера. Дебет 60.01 Кредит 62.01 – зачет агентского вознаграждения в счет поступлений от покупателей.

Таким образом, мы проиллюстрировали, что в программе «1С:Бухгалтерия 8» (ред. 2.0) полностью автоматизирован самый сложный вариант операции по агентскому договору.