Как составить баланс – требования к отчетности

Прежде чем задаваться вопросом, как составить бухгалтерский баланс, необходимо ознакомиться с основными требованиями, предъявляемыми к данной форме отчетности. В законодательстве установлены такие основные требования:

- отражение только достоверной и полной информации об имуществе и обязательствах;

- формирование данных на основе правил, установленных законодательством о бухгалтерском учете;

- представление нейтральных сведений по отношению к пользователям, то есть они не должны ущемлять права одних пользователей в интересах других;

- приведение данных минимум за два отчетных периода — настоящий и предыдущий;

- составление бухгалтерского баланса на русском языке и в валюте РФ;

- подписание баланса руководителем компании.

Организационная форма и бухучет

Вам даже не стоит обращаться к учебникам «Бухучет с нуля», чтобы определить нужен ли вам он или нет. Так, в зависимости от формы организации компания может вести полноценный или упрощенный бухгалтерский учет. Конечно, выбор работы как ИП, ООО или даже АО зависит не только от будущей формы учета, однако, неплохо было бы ознакомиться с разницей, чем мы сейчас и займемся. ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли. У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

ООО и АО – это организации и ответственность они несут уже своим капиталом, а не имуществом учредителей. Также разница состоит в том, какое количество человек может принимать в управлении непосредственное участие. Более того, организовать АО несколько сложнее.

Полноценный бухгалтерский учет ведется только в ООО и АО, что подразумевает собой наличие и бухгалтерского баланса, и показателей прибыли и убытков, а также полноценное ведение архива. Индивидуальные же предприниматели согласно Федеральному Закону №402-ФЗ имеют право не вести полноценный бухгалтерский учет. Однако не путайте бухгалтерский учет с его налоговым собратом, т. к. сдавать отчетность в ФНС ИП все-таки должен.

Сроки подачи отчетности определяются выбранной системой налогообложения. Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, однако, вы можете выбрать и ЕНВД, и ЕСХН и даже патент. Как правило, для ведения налогового учета ИП требуется нанять бухгалтера, если, конечно, он не способен вести учет самостоятельно.

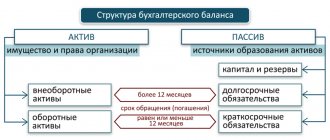

Структура баланса

Баланс предприятия характеризует финансовое положение хозяйствующего субъекта на конкретную отчетную дату и представляет собой таблицу с определенными графами. Поскольку он отражает активы и обязательства, таблица подразделяется на два больших раздела:

- Актив – для отражения имущества и активов организации,

- Пассив – для отражения обязательств организации.

Каждый раздел баланса подразделяется на группы, которые имеют индивидуальные строки с конкретным наименованием. Актуальную форму баланса можно взять из приказа Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н. Отметим, что из нее нельзя удалять какие-либо строки, но можно дополнять графами при необходимости.

Сведения по строкам собираются с синтетических счетов бухгалтерского учета или берутся из оборотно-сальдовой ведомости за конкретный период.

Расчет коэффициентов ликвидности и платежеспособности

С оценкой платежеспособности связано понятие «несостоятельность организации», при оценке которой используются два критерия: недостаточность имущества для оплаты задолженности и неспособность должников к платежам. Степень платежеспособности по текущим обязательствам Ктл определяется как отношение текущих заемных средств (краткосрочных обязательств) к среднемесячной валовой выручке . Однако по отчету о финансовых результатах можем получить только показатель выручки-нетто (см. таблицу 3).

Под ликвидностью какого-либо актива понимают его способность трансформироваться в денежные средства. Чем короче период возможной трансформации в денежные средства, тем выше ликвидность активов. Под ликвидностью предприятия подразумевают наличие у предприятия оборотных активов в размере, достаточном для погашения текущих обязательств . Для оценки уровня ликвидности рассчитываются показатели абсолютной, критической и текущей ликвидности.

Расчет по строкам баланса:

В результате получаем следующие значения:

На основе рассчитанных показателей можно сделать вывод о ликвидности средств анализируемого предприятия и его платежеспособности за отчетный, год.

Коэффициент абсолютной ликвидности (Ка) характеризует степень покрытия текущих обязательств денежными средствами и их эквивалентами на отчетную дату. Нормативным считается значение 0,2-0,5 и более.

Коэффициент критической ликвидности (Кл) характеризует степень покрытия текущих обязательств наиболее ликвидными активами и ожидаемыми поступлениями от покупателей. Рекомендуемое значение показателя больше или равно 1,0.

Коэффициент текущей ликвидности (Ктл) характеризует степень покрытия текущих обязательств оборотными средствами и оптимальным считается соотношение 2/1.

Однако в балансовом отчете отражается состояние текущих активов и текущих обязательств на конец месяца, а впоследствии ситуация может значительно измениться. Это могут быть проблемы с задержкой платежей от покупателей и заказчиков, появление каких-либо финансовых затруднений. Кредитные организации для оценки платежеспособности обычно используют выписки с расчетного счета за анализируемый период, анализируя движение денежных средств на расчетных счетах организации.

Как сделать бухгалтерский баланс — пример (пошаговая инструкция)

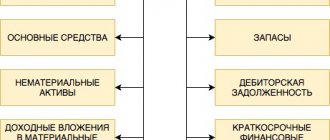

Порядок составления бухгалтерского баланса основан на заполнении соответствующих строк по данным оборотно-сальдовой ведомости за отчетный период с учетом требований ПБУ 4/99. Для заполнения баланса из «оборотки» берутся показатели в виде развернутого сальдо по всем счетам бухучета. Основные средства и НМА отражаются в балансе за минусом амортизации. Если в итоге работы фирмы получен убыток, его сумму отражают в скобках, как отрицательное число.

Каждая графа баланса имеет специальную кодировку, указанную в Приложении № 4 к Приказу Минфина РФ от 02.07.2010 № 66н. На основании наименований строк можно понять, как заполнить бухгалтерский баланс.

Пример формы баланса

Рассмотрим на примере, как заполнить бухгалтерский баланс предприятия, созданного в 2021 г.

Для этого нам понадобятся входные данные, основанные на показателях оборотно-сальдовой ведомости ООО «Искра» за 2017 г.:

| № | Наименование | Строка баланса | Сумма, тыс. руб. |

| 1 | Топливо | Запасы | 2720 |

| 2 | Производственное оборудование в цехах | Основные средства | 9000 |

| 3 | Товары для перепродажи | Запасы | 734 |

| 4 | Тара | Запасы | 215 |

| 5 | Задолженность покупателей | Дебиторская задолженность | 7 |

| 6 | Касса | Денежные средства | 70 |

| 7 | НДС по покупкам | НДС по приобретенным ценностям | 1700 |

| 8 | Производственные материалы | Запасы | 2200 |

| 9 | Ценные бумаги | Финансовые вложения | 113 |

| 10 | Компьютерные программы | Нематериальные активы | 750 |

| 11 | Деньги на расчетном счете | Денежные средства | 4000 |

| 12 | Аванс, выданный сотрудникам в подотчет | Дебиторская задолженность | 12 |

| 13 | Переводы в пути | Денежные средства | 112 |

| 14 | Задолженность перед поставщиками | Кредиторская задолженность | 1250 |

| 15 | Задолженность по налогам | Кредиторская задолженность | 1600 |

| 16 | Задолженность по оплате труда | Кредиторская задолженность | 1000 |

| 17 | Получен долгосрочный банковский кредит | Долгосрочные заемные средства | 120 |

| 18 | Уставный капитал | Уставный капитал | 10 123 |

| 19 | Резервный капитал | Резервный капитал | 5800 |

| 20 | Доходы будущих периодов | Доходы будущих периодов | 340 |

| 21 | Прибыль, полученная в отчетном году | Нераспределенная прибыль | 1400 |

Как заполнить баланс в данном случае: показатели нужно разнести по соответствующим строкам формы баланса и суммировать итоги.

***

Составление отчетности за 3 года делает ее более информативной для пользователей, однако при этом необходимо корректировать цифры для обеспечения их сопоставимости.

Похожие статьи

- Бухгалтерский календарь на 2021 год — сдача отчетности

- Основные правила оценки статей бухгалтерского баланса

- Правила заполнения формы № 3 к бухгалтерскому балансу

- Пояснительная записка к бухгалтерскому балансу 2018 образец

- Составляем бухгалтерский баланс предприятия в форме ООО

primer_balansa_str_2.png

Необходимо отметить: структура бухгалтерского баланса такова, что итоги актива и пассива всегда должны быть равны. Это объясняется применением в бухгалтерском учете метода двойной записи, при котором одна и та же операция отражается по дебету и кредиту счетов одновременно. Если равенства между активом и пассивом нет, то баланс составлен неверно.

В нашем примере бухгалтерского баланса представлен только 2017 г., но также в нем должны содержаться сведения как минимум одного предыдущего периода. Организации, вновь созданные в 2021 г., заполняют только одну колонку баланса – на 31.12.2017г.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

Краткий итог

Представленный образец бухгалтерского баланса за 2021 г. является наиболее упрощенной формой, поскольку в нем содержится информация только по основным счетам бухгалтерского учета. На практике у бухгалтеров обоснованно возникает вопрос, как составить баланс, поскольку в компании производятся самые разнообразные операции.

Самое главное! Грамотно вести оперативный бухгалтерский учет и своевременно отражать все действия на соответствующих аналитических и синтетических счетах, чтобы данные из них правильно распределялись по строкам баланса организации.

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2021 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Расчет коэффициентов характеризующих финансовую устойчивость

Для оценки финансовой устойчивости могут быть использованы следующие относительные показатели, характеризующие состояние оборотных средств, структуру источников финансирования, финансовую независимость предприятия:

| Наименование | Рекомендуемое значение | Формула |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Ксс) | больше или равно 1,0 | Ксс = СОС/ОА, СОС = Капитал и резервы – Внеоборотные активы; |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Кмз) | от 0,6 до 0,8 | Кмз = СОС/З |

| Коэффициент маневренности собственного капитала (Кмск) | 0,5 | Кмск = СОС/КР |

| Коэффициент долгосрочного привлечения заемных средств (Кдз) | меньше или равно 1,0 | Кдз = Долгосрочные заемные средства / Собственные средства |

| Коэффициент автономии (Ка) | больше или равно 0,5 | Ка = СК/ВБ |

| Коэффициент финансовой активности (плечо финансового рычага) (Кфа) | Кфа = (ДЗС+КЗС)/КР | |

| Коэффициент финансовой устойчивости (доля долгосрочных источников финансирования в активах) (Кфу) | от 0,5 до 0,7 | Кфу = (КР+ДЗС)/ВБ |

| где, СОС – собственные оборотные средства; ОА – оборотные активы; З – запасы; КР – капитал и резервы; СК – собственный капитал; ВБ – валюта баланса (общая стоимость источников финансирования); ДЗС – долгосрочные заемные средства; КЗС – краткосрочные заемные средства |

Обобщим порядок расчета рассмотренных коэффициентов по соответствующим кодам строк бухгалтерского баланса:

Используя в аналитической практике указанные показатели финансовой устойчивости, необходимо иметь в виду, что они отражают финансовое состояние на уже прошедшую дату. Поэтому целесообразно рассматривать их в динамике за несколько отчетных периодов, что будет свидетельствовать об определенном постоянстве в деятельности предприятия. Кроме того, рекомендуемые значения указанных коэффициентов являются условными и зависят от особенностей финансово-хозяйственной деятельности, от внутренних и внешних экономических факторов.

Анализ структуры и динамики имущества и источников финансирования

Оценка структуры и динамики имущества (активов) дает представление о соотношении основного и оборотного капитала, доли запасов в оборотных активах, а также изменениях их стоимости за анализируемый период.

Структура и динамика источников финансирования (пассивов) показывает доли собственных, заемных и привлеченных средств, а также их изменение за анализируемый период, что является общеизвестным приемом анализа бухгалтерской отчетности.

Однако данная информация не имеет особой важности при оценке деятельности малого предприятия. Уставный капитал малого предприятия обычно небольшой

Свою текущую деятельность они осуществляют в основном за счет собственных средств и кредиторской задолженности. Торгово-закупочная деятельность и расчетные операции, как правило, проводятся на условиях предоплаты либо за счет получения коммерческого (товарного) кредита. Поэтому очень важным фактором является поддержание ликвидности и платежеспособности, которые характеризуют способность предприятия своевременно и в полном объеме осуществлять расчеты по текущим обязательствам.

Tags: актив, баланс, бухгалтер, валюта, валюта баланса, капитал, коэффициент, кредит, налог, остаточную стоимость основных средств, пояснительная записка, приказ, проблемы, расход