Транспортные расходы в сметной документации

Транспортные расходы — это расходы, связанные с доставкой строительных материалов и оборудования и других ресурсов на место их использования. Транспортные расходы учитываются в цене строительных ресурсов как дополнительные затраты и имеют четко регламентированный размер в процентном выражении.

Транспортные расходы в смете – это, по сути, надбавка к чистой отпускной стоимости материалов и оборудования от производителя или поставщика, не беря в расчет конечно других расходов (таких как прибыль сбытовой организации).

Процент транспортных расходов на материалы в смете, а точнее его величина очень важный вопрос, который часто упускается при расчете общей стоимости выполняемых строительно-монтажных работ, что приводит к ошибкам в сметных расчётах.

Транспортные расходы в сметном деле часто объединяют с другими тесно взаимосвязанными с доставкой материалов расходами. Такую объединённую группу расходов принято называть заготовительно складские и транспортные расходы в сметах (или по-другому заготовительно-складские и транспортные). К ней относятся следующие затраты:

- — стоимости тары, упаковки и реквизита;

- — стоимости погрузочно-разгрузочных работ;

- — стоимости перевозки грузов.

При применении в сметных расчетах материалов, изделий, конструкций и оборудования по сборникам сметных цен на строительные ресурсы транспортные расходы уже учтены в их стоимости. Определяются они на основе среднестатистических данных. В свою очередь при использовании по фактической стоимости (по прайс-листам, цене поставщика, счетам-фактурам, накладным) транспортные расходы необходимо учитывать дополнительно, так как зачастую данные затраты не включаются в стоимость материалов, а принимаются отдельно по фактическим затратам.

Как уже было выше сказано существуют среднестатистические данные по стоимости транспортных затрат по отношению к стоимости строительных материалов, оборудования и т. п. Поэтому при составлении сметной документации принято использовать установленные нормативами фиксированные ценовые надбавки к ресурсам, принятым по фактической стоимости (прайс-листам, счетам-фактурам и т.п.). Тем самым это позволяет упростить расчет транспортной составляющей и строго регламентировать верхние пороги таких надбавок. Давайте рассмотрим такие фиксированные пределы и как они определяются для элементов транспортных расходов.

Транспортные расходы — что это?

Транспортные расходы — важнейшая статья затрат в учете любой организации, поэтому она требует корректного документального сопровождения. Но учитывая то, что такие расходы аккумулируют в себе все издержки организации, непосредственно связанные с организацией доставки товаров от продавца к покупателю, документы, подтверждающие их, могут быть самыми разнообразными — и по форме, и по особенностям составления и расчетов.

Так, транспортные расходы могут состоять непосредственно только из услуги доставки. Бывает и так, что данный вид расходов состоит из множества составляющих, связанных с выплатой зарплаты водителю, начислением страховых взносов, амортизацией автомобиля, закупкой топлива. Такая ситуация возможна, например, если сотрудник покупателя будет вывозить приобретенный товар собственными силами на личном автомобиле.

Как учитывать транспортные расходы в налоговом учете поставщика и покупателя, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Стоимость тары, упаковки, реквизита в смете.

Тара, упаковка и реквизит – одна из важнейших составляющих, и они необходимы для защиты материальных ценностей от повреждений при перевозках, перемещениях, и естественно их включают в стоимость сметных расчетов.

Так согласно п. 4.57 МДС 81-35.2004 если материалы, оборудование, изделия, конструкции применяются по сборникам сметных цен (ФССЦ, стройцена), стоимость тары и упаковки, реквизита уже учтена в стоимости. А вот если по фактической стоимости и в стоимости товара не учтены затраты на тару, упаковку, то необходимо учитывать в сметных расчетах дополнительно. Обычно поставщик помимо стоимости товара отдельной строкой в счете-фактуре или коммерческом предложении прописывает стоимость упаковки, тары, но чаще про это забывается и приходится сметчику отдельно высчитывать эти цены. В этом ему помогает п. 4.58. все того же документа МДС 81-35.2004. Где говорится, что при отсутствии подробной информации о характеристиках тары и упаковки, стоимость можно рассчитать в процентном отношении от стоимости материалов и оборудования, а именно:

- — крупное технологическое оборудование – от 0,1% — до 0,5%;

- — станочного оборудования – до 1%;

- — электрооборудования, КИПиА, инструмента – до 1,5%.

Транспортные расходы по материалам: бухгалтерский учет

Источник: журнал «Главбух»

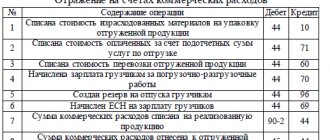

В бухучете к транспортно-заготовительным расходам (ТЗР) относятся затраты, связанные с заготовкой и доставкой материалов в организацию (п. 70 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

ТЗР, в частности, включают в себя:

— расходы, связанные с погрузочно-разгрузочными работами;

— расходы на транспортировку;

— командировочные расходы, связанные с заготовкой и доставкой материалов;

— плату за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

— складские расходы (если склады используются как для заготовки материалов, так и для хранения товаров (готовой продукции), такие расходы можно отнести на текущие затраты);

— расходы на содержание заготовительных пунктов, складов, организованных в местах заготовки материалов;

— плату за кредиты и займы, привлеченные для закупки материалов (начисленная до принятия материалов к учету);

— недостачу и порчу в пределах норм естественной убыли;

— наценки, надбавки, комиссионные вознаграждения посредникам

Такой перечень приведен в пункте 70 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Примерная номенклатура ТЗР приведена в приложении 2 к Методическим указаниям, утвержденным приказом Минфина России от 28 декабря 2001 г. № 119н.

В бухучете транспортно-заготовительные расходы учитывайте одним из следующих способов:

— непосредственно в фактической себестоимости каждой единицы материалов;

— обособленно на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»);

— обособленно на отдельном субсчете, открытом к счету 10 «Материалы», например на субсчете «Транспортно-заготовительные расходы».

Выбранный способ учета ТЗР закрепите в учетной политике Такой порядок установлен пунктом 83 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если организация включает ТЗР в фактическую себестоимость материалов, то обособленный учет этих расходов не ведите. При поступлении материалов сделайте проводки:

Дебет 10 Кредит 60 (20, 21, 75…) – отражено поступление материалов;

Дебет 10 Кредит 60 (76, 23, 26…) – отнесены ТЗР на себестоимость материалов.

Если организация учитывает ТЗР обособленно на счете 10, то при поступлении материалов сделайте следующие проводки:

Дебет 10 Кредит 60 (20, 21, 75…) – отражено поступление материалов по учетной стоимости;

Дебет 10 субсчет «Транспортно-заготовительные расходы» Кредит 60 (76, 23, 26…) – учтены ТЗР.

Если организация учитывает ТЗР обособленно на счете 15, то при поступлении материалов нужно сделать проводки:

Дебет 15 Кредит 60 (76) – отражено поступление материалов в оценке, предусмотренной договором (другими документами);

Дебет 15 Кредит 60 (76) – учтены в фактической себестоимости материалов ТЗР;

Дебет 10 Кредит 15 – оприходованы материалы по учетной цене.

Отклонения фактической стоимости от учетной цены списывайте в момент оприходования материалов проводками:

Дебет 16 Кредит 15 – отражено отклонение фактической стоимости поступивших материалов от их учетной цены;

Дебет 15 Кредит 16 – отражено превышение учетной цены над фактической стоимостью приобретенных материалов.

Если ТЗР отражаются обособленно, то их аналитический учет следует вести в разрезе отдельных видов и групп материалов. Это означает, что общую сумму ТЗР, связанных с заготовлением и доставкой разнородных материалов, нужно распределять между ними.

Из этого правила есть исключение. Если соотношение ТЗР и стоимости заготовленных (доставленных) материалов незначительно, то их можно не распределять и учитывать в общей сумме:

— либо на счете 10 субсчет «Транспортно-заготовительные расходы»;

— либо на счете 15 «Заготовление и приобретение материалов» (с последующим отнесением на счет 16 «Отклонение в стоимости материальных ценностей»).

Такой порядок предусмотрен пунктом 84 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если организация ведет обособленный учет ТЗР, материалы отражаются в бухучете по учетным ценам. В качестве учетных цен организация может применять:

— планово-расчетную цену, утвержденную организацией;

— договорную цену;

— фактическую себестоимость материалов за прошлый отчетный период (месяц, квартал, год);

— среднюю цену группы (если плановая цена установлена не на конкретный номенклатурный номер, а на их группу).

Если учетная цена отклоняется от фактической себестоимости более чем на 10 процентов, ее нужно пересмотреть. Такие правила установлены пунктом 80 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Если ТЗР учитываются обособленно, то списывать их нужно на те же счета, на которые списываются материалы. Оформите это в конце месяца проводкой:

Дебет 20 (23, 25, 26…) Кредит 16 (10 субсчет «Транспортно-заготовительные расходы») – списаны ТЗР по израсходованным материалам.

Об этом сказано в пункте 86 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

КБК по НДС >>> КБК по УСН >>> КБК по ПФР >>> КБК по НДФЛ >>> КБК по взносам >>> КБК земельный налог >>> КБК по налогу на прибыль >>> КБК по налогу на имущество >>> КБК по транспортному налогу >>>

Стоимость погрузочно-разгрузочных работ в сметной документации

Погрузочно-разгрузочные работы – это работы, связанные с погрузкой в транспорт и выгрузкой из транспорта материалов, изделий, конструкций, которые осуществляются при доставке этих ресурсов на строительный объект.

Погрузочно-разгрузочные работы могут производиться разными методами:

- 1) Вручную;

- 2) С применением подручных средств — лебедки, такелажные приспособления, домкраты, тали;

- 3) С применением крупной техники – краны, погрузчики, экскаваторы, транспортеры и пр.

Стоимость этих работ, если она не учтена в цене товара, можно применять по сборникам сметных цен на погрузочно-разгрузочные работы (ФССЦпг) с учетом категорий материалов, изделий, конструкций, оборудования и в зависимости от способа погрузки и разгрузки. Стоимость работ по этим сборникам рассчитывается в тоннах. В указанных сборниках присутствует очень большой перечень таких работ.

При отсутствии каких-либо работ в этих сборниках, а также по согласованию с заказчиком строительства можно применить фактическую стоимость механизмов и машин с учетом затраченного времени на работы. Фактическая стоимость определяется на основании составления отдельной калькуляции на данные работы по действующим ценникам организаций и прайс-листам. В отличии от размера транспортных расходов на материалы в смете погрузочно-разгрузочные работы не имеют фиксированного процента по отношению к стоимости строительных материалов и оборудованию.

Бухгалтерский и налоговый учет

Для бухгалтерского учета ТЗР характерна возможность реализовывать учетные операции двумя методами:

- Включение расходов напрямую в стоимость материалов.

- Раздельное отображение стоимостной оценки материальных ценностей и размера ТЗР.

В первом случае актуальна бухгалтерская проводка Д10 – К60. Этот способ подходит для сделок по поставке однотипной продукции при условии, что ценовые колебания отсутствуют или являются несущественными. Например, в одной партии поставки были однородные активы, стоимость транспортных услуг полностью отнесена на цену материалов.

При раздельном учете стоимости перевозимых материальных ценностей и расходов по их транспортировке и заготовке возможны такие варианты:

- применение комбинации 15 и 16 счетов, последний из которых предназначается для фиксации стоимостных отклонений;

- путем введения в рабочий план счетов дополнительного субсчета к 10 или 41 счету для обозначения ТЗР;

- отнесением величины затрат к стоимости товаров, которая аккумулируется на 44 счете (это правило актуально для торговых организаций и может применяться только по отношению к товарам).

Списание осуществляется пропорционально стоимости материалов, переданных в производственные отделения. Например, ТЗР на протяжении месяца аккумулируются на 15 счете, по истечении каждого месячного интервала производится распределение расходов на использованные в производственных целях материалы (или по реализованным ценностям).

ВАЖНО! Предприятие может применять только один из указанных методов, выбранный вариант должен быть прописан в учетной политике.

В отчетной документации величина транспортно-заготовительных трат находит свое отражение в балансе. В этом документе затраты включаются в состав запасов и отражаются в сумме по строке 1210. Применительно к отчету о финансовых результатах издержки транспортно-заготовительного характера могут быть обозначены несколькими способами:

- при полном отнесении напрямую на стоимость материалов расходы показываются в графе 2120;

- при ведении обособленного учета с последующим распределением – в ячейке под кодом 2120 или 2210.

Субъектам хозяйствования, которые уполномочены вести учет в упрощенном виде, предоставлено право включать весь объем ТЗР напрямую в затраты по обычным видам осуществляемой деятельности. Они могут отнести сразу на расходы не только сумму ТЗР, но и стоимость самих материалов. Правило распространяется и на ценности, которые предполагается использовать для административных нужд.

Налоговым учетом предусмотрено, как и бухгалтерским, два варианта действий:

- прямое зачисление величины ТЗР на стоимость перевозимых материальных ценностей;

- обособленное отражение операций по доставке.

В последнем случае сумма транспортно-заготовительных издержек накапливается в течение месяца, а по его завершении распределяется между отпущенными в производственные цеха товарами, реализованными изделиями и оставшимися на складах единицами. Для каждого номенклатурного наименования материалов расчет ТЗР осуществляется при помощи формулы:

ТЗР по отпущенным со склада ценностям = Стоимостная оценка выданных ценностей за рассматриваемый период * (ТЗР, которые были зафиксированы по отношению к остатку материалов на начало периода + Суммарное значение ТЗР за отчетный интервал) / (Стоимостная оценка материальных активов, выданных за отчетный срок + Стоимостное выражение остатков ценностей в расчете на конец периода).

Для целей налогового учета по товарам применяется метод единовременного отнесения ТЗР к прочим расходам (исключение делается только для транспортных издержек, образовавшихся в связи с доставкой до склада). Страховые затраты учитываются датой перечисления страховой премии, днем фактической уплаты включаются таможенные пошлины, а возмещения посредникам признаются датой подписания отчета или акта оказанных услуг.

Стоимость перевозки грузов в смете

При составлении смет на строительно-монтажные работы, финансируемые из федерального или муниципального бюджета обязательны к применению сборники сметных цен на перевозку грузов автомобильным транспортом. Данные сборники разработаны в базах уровне цен на 2001 года (ФЕР, ТЕР и пр.) и посредством индексации переводятся в текущий уровень.

Однако при расчетах Заказчика с Подрядчиком могут быть использованы и фактические затраты на перевозку грузов по действующим рыночным ценам в конкретном регионе, однако это возможно только при отсутствии конкурентного вида перевозки в сборниках цен или данный вид работ финансируется за счет не государственного бюджета. В этих случаях также составляется калькуляция с обоснованием фактических затрат на перевозку.

Порядок расчета сметных цены на перевозку грузов автомобильным транспортом в 2021 году определены Приказом Минстроя России № 517/пр от 04.09.2019 года «Об утверждении Методических рекомендаций по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства» раздел 3.

В данном приказе подробно разъясняется как правильно и точно рассчитать стоимость перевозки грузов автомобильным транспортом в зависимости от класса груза, видов транспортных средств, расстояния перевозки и видов дорог, по которым осуществляется перевозка.

Заготовительно-складские и транспортные расходы в сметах

Чаще всего при расчетах сметной документации мы применяем термин транспортно-заготовительные расходы (ТЗР) – это понятие кроме указанных выше расходов можно подразделить на более мелкие, но важные затраты, связанные с заготовкой и доставкой материальных ценностей (товаров, сырья, материалов, инструментов). Однако данный термин больше применим для бухгалтерского учета чем для сметного дела, но часто в нем рассматривается именно в таком виде.

В состав транспортно-заготовительных расходов входят:

- — расходы по погрузке, транспортировке и разгрузке, при условии, что они не учтены в цене товара;

- — расходы по заготовке, хранению материалов, содержанию складов, заработной плате работников, связанных с заготовкой, хранением, отгрузкой;

- — расходы по оплате услуг посреднических организаций;

- — расходы по оплате за хранение материалов на складах поставщиков, железнодорожных станциях, портах, пристанях;

- — расходы по уплате процентов за кредиты, связанные с приобретением товаров;

- — и другие расходы.

Размеры транспортных расходов на материалы и оборудование в смете, заготовительно-складских, а также упаковки, тары и реквизита можно в качестве единой справки свести в следующую таблицу:

Таблица №1. Размеры заготовительно-складских и транспортных расходов в сметной документации

| № | Статья затрат | Способ определения сметных цен и размер транспортных расходов. |

| 1 | Транспортные расходы | 1. Сборники сметных цен (ФССЦпг, стройцена). 2. Составление калькуляции стоимости транспортных расходов по фактическим расходам. 3. Расчет по Приказу Минстроя России № 517/пр от 04.09.2019 года. 4. При отсутствии нормативов транспортные расходы могут приниматься в размере 3 — 6% от отпускной цены. |

| 2 | Заготовительно- складские расходы | 1. Для бюджетного строительства — 1,2% от стоимости материалов и оборудования. |

| 3 | Расходы на упаковку, тару, реквизит | 1. Если стоимость не включена в цену и при отсутствии детальной информации о характеристиках тары и упаковки, стоимость можно рассчитать в процентном отношении от стоимости материалов и оборудования: — крупное технологическое оборудование – от 0,1% — до 0,5%; — станочного оборудования – до 1%; — электрооборудования, КИПиА, инструмента – до 1,5%. |

Какие документы необходимы для обоснования транспортных расходов?

В зависимости от способа осуществления доставки меняется и документальное обоснование.

В соответствии с п. 6 постановления Правительства РФ «Об утверждении Правил перевозок грузов автомобильным транспортом» от 15.04.2011 № 272 (далее — постановление № 272), которое регулирует процесс доставки на автомобиле, основным документом является транспортная накладная (далее — ТН). ТН — это неотъемлемая часть любого договора о перевозке товаров, ее составление осуществляется в трех одинаковых копиях — для каждого участника правоотношений: перевозчика, продавца и покупателя. В ней указываются сведения:

- о сторонах сделки;

- товаре;

- сопроводительных документах (приводится их перечень);

- автомобиле;

- месте и дате погрузки/разгрузки товара;

- сроках доставки;

- прочая информация, указанная в приложении 4 к постановлению № 272.

Постановление Правительства РФ «Об утверждении Правил перевозок грузов автомобильным транспортом» от 15.04.2011 № 272, приложение 4 — транспортная накладная.

Отметим, что ранее, чем ТН, была введена товарно-транспортная накладная формы 1-Т (далее — ТТН), утвержденная постановлением Госкомстата России от 28.11.1997 № 78, которая может применяться и в настоящее время.

Постановление Госкомстата России от 28.11.1997 № 78, форма 1-Т.

При перевозке железнодорожным транспортом таким документом выступает транспортная железнодорожная накладная (ст. 2 закона «Устав железнодорожного транспорта Российской Федерации» от 10.01.2003 № 18-ФЗ).

При воздушных и речных перевозках также будут действовать свои накладные: авиагрузовая или речная.

Транспортировка же некоторых видов материалов зачастую требует составления сметы, из которой видно, как формируются данные расходы. В частности, использование сметы осуществляется строительно-подрядными организациями для корректного исчисления стоимости доставки с учетом как характеристик поставляемого материала, так и способа ее организации.

В п. 4.59 постановления Госстроя России «Об утверждении и введении в действие Методики определения стоимости строительной продукции» (с приложением МДС 81-35.2004) от 05.03.2004 № 15/1 (далее — МДС 81-35.2004) определены особенности калькуляции транспортных расходов строительных материалов.

Так, в смете осуществляется калькуляция транспортных расходов исходя из:

- вида транспортного средства;

- тарифа отправки;

- пунктов отправления и прибытия;

- расстояния, которое преодолел транспорт для доставки;

- прочих условий, влияющих на доставку.

Пример

ООО «Путь» осуществляет перевозку строительных материалов автомобильным транспортом. Класс груза — 1, масса груза — 3 тонны, тариф перевозчика за 1 тонну груза — 10 000 руб. за каждые 50 км. В соответствии со сметой перевозчик осуществил доставку стройматериалов из Балашихи во Владимир, при этом протяженность его маршрута составила 150 км. Кроме того, в смету была включена стоимость погрузки и разгрузки стройматериалов, которая составила 60 000 руб. за 1 тонну.

Исходя из указанных данных стоимость перевозки 1 тонны = 10 000 × 150 / 50 + 60 000 = 90 000 руб.

При этом в п. 4.60 МДС 81-35.2004 предусмотрено, что если калькуляцию произвести нет возможности, то расчет доставки может быть произведен с применением нормативов, установленных для каждого конкретного случая, а в случае их отсутствия — в размере 3–6% от отпускной цены.