Вексельные расчеты

Расчеты векселем — 2021 – 2021 представляют собой одну из форм неденежных расчетов, используемых на экономическом рынке.

Эти виды сделок регламентируются специальными нормами вексельного законодательства, однако в случае отсутствия таких спецнорм к ним должны применяться общие нормы Гражданского кодекса РФ (далее — ГК РФ) с учетом их особенностей (п. 1 постановления от 04.12.2000 Пленума ВС РФ № 33, Пленума ВАС РФ № 14, далее — постановление № 33/14).

Так, основными нормативными правовыми актами вексельного законодательства являются:

- закон «О простом и переводном векселе» от 11.03.1997 № 48-ФЗ (далее — закон № 48-ФЗ);

- постановление ЦИК СССР и СНК СССР «О введении в действие Положения…» от 07.08.1937 № 104/1341 (далее — положение № 104/1341).

К общим же нормам применительно к сделкам с векселями относятся ст. 143, 153–181, 307–419 ГК РФ (с 01.06.2018 ст. 815–816 ГК РФ утратили силу).

Расчеты векселями: «за» и «против»

М. Колосов, обозреватель «Федерального агентства финансовой информации»

Одной из главных особенностей любого финансового кризиса является ощутимый недостаток в экономике денег. Вполне вероятно, что по этой причине в скором времени при расчетах между контрагентами, как в старые добрые времена, опять начнут «ходить» векселя. Специалисты предостерегают от использования схем, которые уже не подлежат «реанимации».

Большинство известных налоговых консультантов и экспертов на протяжении нескольких последних лет характеризуют любые комплексные финансовые схемы с использованием собственных векселей налогоплательщиков или небанковских векселей третьих лиц как операции со средним или высоким налоговым риском. Причина в том, что, по мнению налоговиков, применение подобных форм расчетов практически всегда сопряжено с уклонением от уплаты налогов. Вместе с тем более удобного и надежного финансового инструмента пока попросту не существует. Немаловажно также и то, что только эта ценная бумага бесспорна к взысканию. В случае отказа в оплате совершается протест у нотариуса. Данная процедура оформляется в течение нескольких дней, следующих за датой платежа.

В общем виде вексель представляет собой простое и ничем не обусловленное обязательство уплатить определенную сумму денег. Иными словами, это практически долговая расписка. Основным документом, регламентирующим порядок составления, выдачи и погашения векселей, является Положение о переводном и простом векселе (утверждено постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341).

Согласно своей правовой природе вексель может использоваться в хозяйственной деятельности в нескольких качествах: как самостоятельный предмет купли-продажи, как способ привлечения заемных средств, как средство платежа.

На войне как на войне

В некоторых случаях претензии налоговиков к сделкам, в которых задействованы векселя, вполне обоснованны. Более того, даже сами налогоплательщики не всегда могут объяснить использование данного финансового инструмента наличием самостоятельной деловой цели и экономической целесообразности. Как правило, это происходит в тех налоговых спорах, где имеет место продажа сомнительных векселей или участие в сделках ликвидированных юридических лиц, а то и лиц, информация о которых отсутствует в ЕГРЮЛ. Обжалование судебных актов с отрицательным для налогоплательщика результатом крайне затруднительно.

В качестве примера можно привести постановление ФАС Северо-Западного округа от 23 декабря 2005 г. № А56-8583/2005. По обстоятельствам дела налогоплательщиком приобретались векселя третьих лиц за 43 млн 800 тыс. рублей. Данные векселя были реализованы через два дня с момента покупки за 31 млн 650 тыс. рублей. В целях обложения налогом на прибыль общество учло сумму 43 млн 800 тыс. рублей в качестве внереализационных расходов, а сумму 31 млн 650 тыс. рублей – в качестве внереализационных доходов, получив тем самым убыток в сумме 12 млн 150 тыс. рублей. Экономическую оправданность своих действий компания обосновала тем, что в результате перепродажи векселей по стоимости, меньшей, нежели они были приобретены, она пользовалась денежными средствами, что аналогично получению кредита в банке. Получение же кредита в банке является операцией более сложной, длительной и дорогостоящей. Однако суд посчитал затраты экономически неоправданными по причине того, что действия налогоплательщика изначально и умышлено были направлены на получение убытка по сделке.

Еще один интересный пример вексельной схемы рассмотрен в постановлении ФАС Уральского округа от 25 апреля 2006 г. № Ф09-3019/06-С7. Из обстоятельств дела видно, что налогоплательщик выпускал, обменивал собственные векселя и реализовывал их взаимозависимым лицам с отрицательным дисконтом, включая сумму такого дисконта в затраты. Доказательства, представленные налоговым органом, по мнению суда, свидетельствуют о создании налогоплательщиком искусственной схемы увеличения затрат с целью минимизации налоговой базы по налогу на прибыль. При этом служители Фемиды отметили, что все вексельные сделки были убыточными, а стало быть, налицо их экономическая нецелесообразность.

Пошатнулась репутация векселей и из-за вовлечения их в схемы, связанные с незаконным обналичиванием денежных средств. Сразу отметим, что подобные маневры налоговая служба весьма успешно пресекает, поскольку ее представителям доподлинно известны все нюансы подобных операций.

«Квартирный» вопрос

Отдельно хотелось бы отметить используемый некогда способ «оптимизации», в результате которого значительные суммы потерял не только бюджет, но и покупатели недвижимого имущества. Суть его сводилась к следующему: лица, желающие приобрести квартиру, обращались в агентство недвижимости и заключали договор инвестирования на строительство жилья. В свою очередь, расчеты по договору осуществлялись, в частности, векселями, приобретенными у зависимых от агентства недвижимости организаций.

В скандальном деле ЗАО «МИАН» арбитражный суд города Москвы признал законными налоговые претензии ФНС России к , на сумму около 1 миллиарда рублей. Вышестоящие инстанции оставили решение суда в силе, тем самым сделав его одним из самых громких налоговых дел, связанных с использованием «вексельных схем».

Как следует из материалов дела, налоговым органом при проведении повторной налоговой проверки, в частности, было установлено, что физические или юридические лица, желающие приобрести квартиры, обращались в ЗАО «МИАН». Компания предлагала заключить договор инвестирования на строительство жилья. Оплата по договору инвестирования принималась только векселями. Векселя, в свою очередь, приобретались у зависимых от ЗАО «МИАН» организаций. Далее договор инвестирования расторгался и заключался договор об уступке права требования на квартиры, в соответствии с которым покупатели приобретали права на получение квартир в собственность. Арбитражным судом было установлено, что векселя, полученные в качестве оплаты, учитывались компанией по цене, существенно ниже номинальной. Таким образом, ЗАО «МИАН» занижало выручку и выводило деньги, полученные за право на квартиры, в компанию, которая не платила с них налоги. Права на квартиры также продавала компания, подконтрольная ЗАО «МИАН».

Альтернатива кредиту

Вместе с тем стоит отметить, что в 90-х годах не было практически ни одного финансового инструмента, который бы себя в той или иной степени не дискредитировал. Вспомнить хотя бы «дефолтные» ГКО, «сгоревшие» вклады и т. п. К тому же будет несправедливым утверждение, что использование векселей всегда направлено лишь на уклонение от уплаты налогов, а стало быть, добросовестным налогоплательщикам следует забыть о данном финансовом инструменте. Ведь в конце концов с его помощью компании могут решить массу текущих краткосрочных задач, таких как инвестирование свободных денежных средств, когда вексель выступает в качестве самостоятельного предмета купли-продажи, а также привлечение заемных средств. Выступать он может и в качестве средства платежа.

В настоящее время многие организации в силу сложившейся экономической ситуации испытывают резкую нехватку оборотных средств. Конечно, никто не запрещает обратиться за кредитом в банк, но… Кредитные организации сейчас «чувствуют себя» не лучше, а потому выдвигают к соискателям заемных средств довольно жесткие требования. Как минимум им придется предоставить должное обеспечение займу, а также привлечь к данному делу поручителей, естественно, раскрыв перед кредитной организацией практически всю их подноготную.

Вместе с тем решить данную проблему можно посредством выпуска собственных векселей. Данная процедура не требует каких-либо разрешений или лицензий. К тому же, поскольку вексель не является эмиссионной ценной бумагой (ст. 2 Закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»), данную операцию нет необходимости регистрировать, а соответственно уплачивать госпошлину и вознаграждение депозитарию. Иными словами, выпуск компания может произвести самостоятельно. Правда, раскрыть необходимые сведения об организации все-таки придется. Иначе потенциальный инвестор просто «не клюнет» на это предложение. Если таковой уже в наличии имеется, и более того – он намерен вложить свои средства в ценные бумаги компании, то тут уж, как говорится, остается дело за малым.

В противном случае следует обратиться в специальные организации, которые занимаются размещением вексельных программ. Брокеры, являясь активными участниками вексельного рынка, могут предложить своим уже имеющимся клиентам приобрести данные бумаги. Иными словами, в «обороте» участвует достаточно широкий круг потенциальных инвесторов. Однако репутация дороже всего, а потому информация о размещающей векселя компании, включая цели, на которые пойдут вырученные средства, будет полностью раскрыта перед заинтересованными лицами.

Вексельный расчет

Использование векселей в качестве средства платежа дает возможность одним компаниям расширить круг покупателей и увеличить товарооборот; а другим позволяет, не останавливая свою деятельность, получить от поставщика необходимое сырье, товары, материалы и т. д.

В нынешних условиях, когда каждый клиент практически на вес золота, поставщикам нередко приходится идти на отсрочку платежа за отгруженный товар. В свою очередь и покупатели не всегда готовы рассчитаться за приобретение в полном объеме. В данном случае на выручку приходит так называемый товарный вексель, который выдается в счет оплаты товаров, работ или услуг.

На практике работа с товарным векселем происходит следующим образом. Если между партнерами по бизнесу установлены доверительные отношения, то покупатель расплачивается с поставщиком собственным векселем. По истечении оговоренного срока вексель будет предъявлен к оплате, и исполнитель не только вернет себе денежные средства, но и получит соответствующие проценты. Кстати говоря, расплатиться с поставщиком можно и векселем стороннего эмитента.

На всякий пожарный

Но, как говорится, в каждой бочке меда есть ложка дегтя. Иными словами, не исключена ситуация, когда организация, выдавшая вексель, не справившись с экономическими проблемами или по иным причинам, будет ликвидирована. Сможет ли учесть возникшие в связи с этим убытки векселедержатель? Ответу на этот вопрос Минфин посвятил письмо от 4 сентября 2008 г. № 03-03-05/99. Представители финансового ведомства признали, что положения пункта 10 статьи 280 Налогового кодекса позволяют компаниям, получившим убыток от операций с ценными бумагами, учесть его при расчете налога на прибыль, в том числе перенести на будущие периоды. Однако, как отметили финансисты, порядок учета ущерба в виде цены приобретения ценных бумаг ликвидированной компании налоговым законодательством не установлен.

Очевидно, что поставщик должен иметь «страховку» от столь неприятных последствий. Проблему можно решить с помощью поручительства третьего лица, то есть аваля. Суть в том, что это самое лицо принимает на себя ответственность перед владельцем векселя за выполнение обязательств, если векселедатель не сможет по каким-либо причинам погасить свое обязательство в срок. Безусловно, при таком раскладе автоматически увеличивается надежность ценной бумаги.

Резюме

Подводя итог, еще раз хочется отметить, что сомнительные вексельные операции, направленные исключительно на снижение налоговой нагрузки по НДС и налогу на прибыль, сейчас как никогда находятся под пристальным вниманием представителей ФНС. Логично также, что в условиях финансового кризиса стоит отбросить те методы оптимизации, которые налоговая служба уже отметила в качестве направленных на уклонение от уплаты налогов. Как правило, к таким рискованным операциям относятся способы, применение которых приобрело массовый характер, и которые подпадают под критерии, сформулированные в Концепции планирования налоговых проверок, утвержденной приказом ФНС от 30 мая 2007 г. № ММ-3-06/[email protected] (в ред. приказа ФНС от 14 октября 2008 г. № ММ-3-2/[email protected]).

При этом не стоит вообще отказываться от использования в хозяйственной деятельности векселей. Ведь данный финансовый инструмент открывает перед компаниями массу возможностей для высвобождения оборотных средств, а также для оптимизации дебиторской и кредиторской задолженности.

Особенности расчетов с помощью векселей

К таким особенностям можно отнести следующее:

- векселедателем и векселедержателем может выступать как гражданин, так и юрлицо (ст. 2 закона № 48-ФЗ), в т. ч. в установленных законом случаях — административно-территориальная единица;

- по векселю может быть передано только денежное обязательство;

- вексель может быть оформлен исключительно на бумажном носителе (ст. 4 закона № 48-ФЗ, п. 2 постановления № 33/14);

- вексель может быть простым (по которому векселедатель обязуется уплатить векселедержателю соответствующую сумму) или переводным (по которому векселедатель выдает вексель векселедержателю, а оплату по нему производит третье лицо, принявшее на себя такое обязательство путем акцепта);

- перечень обязательных реквизитов простого векселя закреплен в п. 75 положения № 104/1341, реквизитов переводного векселя — в п. 1 названного положения.

УЧЕТ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЕЙ [c.251]

Учет расчетов векселями у получателей. В настоящее время учет расчетов с использованием векселей рекомендуется осуществлять по упрощенной схеме на тех се счетах, на которых отражаются расчеты без использования векселей. Выделение расчетов с использованием векселей осуществляется в аналитическом учете. i [c.252]

Учет расчетов с использованием векселей можно вести по упрощенной схеме. Согласно действующему плану счетов бухгалтерского учета задолженность поставщикам и подрядчикам у организации, выдавшей вексель (векселедателя), не списывается со счета 60 Расчеты с поставщиками и подрядчиками , а выделяется в аналитическом учете обособленно на отдельном субсчете 2 Векселя выданные . Векселя с просроченным сроком оплаты выделяются в аналитическом учете обособленно. [c.175]

Учет расчетов с использованием векселей [c.240]

Вексель — удобная форма предоставления и получения коммерческого кредита. При существующей практике он должен учитываться у поставщика в составе задолженности по прочим долговым обязательствам, обеспеченным векселями, и отражаться на счетах 94 Краткосрочные займы и 95 Долгосрочные займы . Как и по текущим расчетам с использованием векселей, задолженность по краткосрочным и долгосрочным кредитам, обеспеченная выданными векселями, не списывается сразу со счетов долгосрочных и краткосрочных займов, а лишь обособляется в аналитическом учете. [c.176]

Расчеты с использованием векселей. В международных расчетах применяются переводные векселя, выставляемые экспортером на импортера. Тратта — документ, составленный в установленной законом форме и содержащий безусловный приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. D За оплату векселя ответственность несет акцептант, в качестве которого выступает импортер или банк. Акцептованные банками трапы легко превратить в наличные деньги путем учета. [c.62]

Учет расчетов с использование товарных векселей [c.336]

Учет расчетов с использование товарных векселей Синтетический учет ведется в ж/о № 11, 15 и ведомости 2. [c.340]

При использовании в организации расчетов с помощью векселей аудитору, прежде всего, следует определить, каким именно векселем была произведена оплата — товарным или финансовым, так как это имеет существенное значение для целей учета и налогообложения. [c.393]

Претензии, возникающие у организаций в связи с использованием векселей, отражаются в бухгалтерском учете с использованием счета 63 Расчеты по претензиям , субсчет Претензии по векселям , (в ред. письма Минфина РФ от 16.07.96 №62) [c.110]

При проверке расчетов с использованием различных форм безналичных расчетов определяется наличие всех оправдательных документов, а при необходимости проводятся встречные сверки в банке или у покупателя. Особое внимание обращается на правильность отражения в учете и налогообложения операций с использованием векселей. Аудитору следует учитывать, что сумма вексельного процента по полученным векселям относится на счет 80 Прибыли и убытки , обязательство по уплате в бюджет НДС возникает при поступлении денежных средств (товаров или при зачете встречного требования) по векселю. [c.159]

В вопросе регламентирования порядка отражения в бухгалтерском учете векселедержателя расчетов по искам в связи с неакцептом или неоплатой векселей Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и письмо МФ РФ от 31 октября 1994 г. № 142 вступают в некоторое противоречие. Письмо МФ РФ № 142, определяющее правила учета векселей коммерческих, предписывает в п. 2, что построение аналитического учета по счетам 62, 60, 76 и т. п. должно обеспечить получение необходимых данных о суммах полученных и выданных векселей и отдельно процентов по ним в разрезе выданных векселей, срок оплаты которых не наступил полученных векселей, срок оплаты которых не наступил выданных векселей с просроченным сроком оплаты полученных векселей с просроченным сроком оплаты, и в п. 3 устанавливает, что претензии, возникающие у предприятий в связи с использованием векселей, отражаются в бухгалтерском учете на счете 63 Расчеты по претензиям , субсчет Претензии по векселям . Инструкция по применению Плана счетов гласит, счет 63 Расчеты по претензиям предназначен для обобщения информации о расчетах по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным им и признанным (или присужденным) штрафам, пеням и неустойкам . Таким [c.139]

В соответствии с этими указаниями учет расчетов между покупателями и продавцами за проданные товары (работы, услуги) с использованием векселей ведется в общем порядке без введения в План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий специальных счетов для учета векселей. [c.33]

В обеспечение займа заемщик может выдать (передать) заимодавцу вексель. Вексель — это составленное по установленной законом форме безусловное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором. Вексель выполняет две важнейшие экономические функции — платежного средства и инструмента кредитования. Экономическая сущность векселя как ценной бумаги и порядок учета векселей рассмотрены в гл. 21 Безналичные расчеты с использованием пластиковых карт и векселей . [c.341]

Дебиторская задолженность по векселям полученным возникает при расчетах с контрагентами, если в качестве средства платежа организация приняла вексель. Учет данной задолженности производится на счете 62 Расчеты с покупателями и заказчиками , субсчет 62-3 Векселя полученные , а в случае приема векселя по нетоварным операциям — на счете 76 Расчеты с разными дебиторами и кредиторами . Подробно расчеты векселями и бухгалтерский учет векселей полученных рассмотрены в главе 21 Безналичные расчеты с использованием пластиковых карт и векселей . [c.384]

Учет векселедателем задолженности по векселям выданным рассмотрен в главе 21 Безналичные расчеты с использованием пластиковых карт и векселей . [c.570]

Схема простых процентов используется в практике банковских расчетов при начислении процентов по краткосрочным ссудам со сроком погашения до одного года. В этом случае в качестве показателя п берется величина, характеризующая удельный вес длины подпериода (дни, месяц, квартал, полугодие) в общем периоде (год). Длина различных временных интервалов в расчетах может округляться месяц — 30 дней квартал — 90 дней полугодие — 180 дней год — 360 (или 365) дней. Другой весьма распространенной операцией краткосрочного характера с использованием формулы простых процентов является операция по учету векселей банком. В этом случае пользуются формулами [c.147]

Расчеты с использованием векселей и чеков. В международных расчетах применяются переводные векселя, выставляемые экспортером на импортера. Тратта — документ, составленный в установленной законом форме и содержащий безусловный приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной суммы денег названному в векселе третьему лицу (ремитенту) или предъявителю. За оплату векселя ответственность несет акцептант, в качестве которого выступает импортер или банк. Акцептованные банками тратты легко превратить в наличные деньги путем учета. Форма, реквизиты, условия выставления и оплаты тратт регулируются вексельным законодательством, которое базируется на Единообразном вексельном законе, принятом Женевской вексельной конвенцией 1930 г. Прообразом тратты были появившиеся в XII—XIII вв. сопроводительные письма с просьбой выплатить подателю (обычно купцу) соответствующую сумму в местной валюте. С развитием товарно-денежных отношений и глобализацией хозяйственных связей вексель стал универсальным кредитно-расчетным документом. Использование тратты в дополнение к инкассо и аккредитиву дает право на получение кредита и валютной выручки. [c.227]

Q в первичных учетных документах (счетах, счетах-фактурах, накладных, актах выполненных работ и др.), на основании которых производятся расчеты при бартерных сделках, предварительной оплате (авансах), расчетах с использованием векселей и зачете взаимных требований. / Следовательно, для целей учета расчетов с бюджетом по налогу на добавленную стоимость необходимо выполнение требования о выделении отдельной строкой суммы налога в первичных документах, оформляемых при проведении взаимозачетных операций (заявлении о проведении взаимозачета, акте сверки расчетов, акте зачета взаимных требований, протоколе о проведении взаимозачета, соглашении о погашении взаимных обязательств). [c.203]

Финансовый учет (Finan ial a ounting) представляет собой систему сбора, обобщения и хранения информации об использовании всех денежных средств и ресурсов финансово-хозяйственной деятельности фирмы. В него входит учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а также учет всех финансовых операций (акций и дивидендов, облигаций и векселей, кредитов и процентов, инвестиций). На основе данных финансового учета выявляется финансовый результат (прибыль фирмы или убыток) и составляется финансовая отчетность балансовый отчет (баланс), отчет о доходах (отчет о прибылях и убытках), отчет о финансовом положении и др. Эта информация выражается совокупностью определенным образом сформированных экономических показателей, на которых строится финансовая отчетность фирмы. В свою очередь финансовая отчетность служит источником данных для инвесторов, банков, налоговых и статистических органов, для контролирующих органов (ревизоров), для составления периодической отчетности, представляемой акционерам фирмы. [c.220]

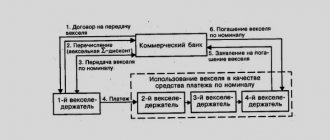

Общая схема вексельных расчетов

Схема расчетов векселями в общем случае выглядит следующим образом:

- При расчете простыми векселями:

- покупатель товара / получатель услуги (векселедатель) выдает вексель продавцу/поставщику услуг (векселедержателю) как подтверждение своего обязательства в дальнейшем оплатить товар/услуги;

- векселедержатель исполняет свое обязательство перед векселедателем, например посредством продажи товара или оказания услуги;

- векселедержатель предъявляет вексель к оплате;

- погашение простого векселя непосредственно векселедателем, т. е. исполнение обязательства по оплате товара или услуги.

- При расчете переводными векселями:

- покупатель товара / получатель услуги (векселедатель, трассант) направляет должнику (трассату) переводной вексель (тратту), выписанный на имя получателя денежных средств (ремитента), например продавца;

- трассат направляет акцептированный вексель трассанту (если трассат не акцептирует вексель, вексельный отказ подлежит нотариальному удостоверению);

- трассант передает такой вексель ремитенту посредством индоссамента — передаточной надписи (глава II положения № 104/1341);

- ремитент предъявляет вексель к оплате трассату;

- трассат осуществляет гашение векселя, т. е. оплату. ВАЖНО! При разрешении споров, связанных с вексельными расчетами, могут быть полезными следующие выводы правоприменителя (см. определение ВС РФ от 15.02.2018 № 305-ЭС17-17027 по делу № А40-90813/2016):

- при непредъявлении простого векселя держатель утрачивает права в отношении обязанных по векселю лиц, кроме векселедателя;

- векселедатель по простому векселю обязан так же, как и акцептант по переводному;

- требования векселедержателя против векселедателя, вытекающие из простого векселя, погашаются истечением трех лет со дня срока платежа.

Какие бывают векселя

Женевская конвенция описывает два вида векселей — переводной и простой. Чем они отличаются, мы уже рассказали. Однако со временем появились дополнительные типы, которые зависят от типа эмитента, назначения и других особенносте:

- Именной вексель и ордерный. По именному требовать долг может только то лицо, которое указано в документе.По ордерному Долг надлежит отдать тому, кто предъявит его к оплате. Иногда его еще называют бланковым.

- Авансовый — выдается в счет будущей работы, которую только предстоит выполнить. Это может быть выпуск и реализация товара или оказание услуги. Выдается должником при получении кредита.

- Банковский — выдается лицу, который предоставил кредит банку.

- Казначейский — выпускается Центральным банком по поручению правительства страны. Обычно выпускается на срок не более полугода.

- Товарный — выступающий в роли обеспечения сделки купли-продажи товара. Используется в системе отношений между предпринимателями, которое исключает посредничество банка.

Векселя бывают и мошеннические. Иногда встречается упоминание о «бронзовом» векселе. Так называют бумагу, по которой получатель долга — вымышленное лицо. Что интересно, по вексельному праву такой документ является действительным. Он называется «бронзовым» в том случае, когда за ним нет реальной сделки, которая приводит к возникновению долга между векселедателем и векселедержателем. Такая бумага используется, в основном в мошеннических схемах для получения кредитов в банках, либо в «притворных сделках». Несмотря на это, доказать, что этот документ является ничтожным с точки зрения права — довольно затруднительно.

Похожим образом действует и так называемый «дружеский» вексель. Суть заключается в том, что два лица, выдают друг другу встречные долговые обязательства с одинаковыми условиями. Их потом можно предоставить в банк для кредитования или оплатить товар.

Обращение бронзовых и дружеских векселей в России запрещено.

Что означает вексель и зачем его выписывают

Расчет векселями ведется между продавцами и покупателями. Финансовый инструмент дает отсрочку платежа. Документ имеет строгую форму и правила заполнения. В подписании участвуют векселедатель (эмитент, заемщик) и векселедержатель – кредитор, получатель выгоды.

Получатель может требовать от должника возмещения займа.

Характеристики векселя:

- Бесспорность. Долг погашается в любой ситуации полностью.

- Безусловность.

- Только денежная форма.

- Обращаемость. Передается без ограничений от одного владельца к другому с помощью передаточной записи без согласия эмитента.

- Независимость и отвлеченность от других сделок. Он сам имеет ценность и юридический статус отдельно от дополнительных условий.

- Бланк строгой отчетности

Главные функции:

- Расчет за товары, услуги с отсрочкой. Вексельная расписка выступает как обеспечение сделки.

- Получение и оформление займа. Векселем оплачивают материальные ценности, услуги, возвращают ссуды, выдают кредиты. Кредиторам удобна его строгая форма и простота передачи, а также гарантия возврата задолженности в указанный срок.

Бумага одновременно обеспечивает возврат долга и фиксирует его возникновение. Важность этого инструмента в том, что до момента погашения он проходит несколько держателей, гасит обязательства при меньшем количестве денег в обороте и ускоряет расчеты.

Кто его может выписать

Права на оформление собственного векселя называются вексельной дееспособностью. Его могут выпускать как компании, так и люди. Человек, который может выписать кредитный билет и отвечать по финансовым обязательствам, должен быть совершеннолетним (старше 18 лет), психически здоровым.

Где и когда можно их использовать

Применение вексельных схем не ограничивается товарным оборотом. Компании привлекают дополнительные финансовые ресурсы, а также реструктурируют кредиторские задолженности. Количество выпускаемых векселей не ограничено, поэтому они выпускаются по мере необходимости вливания денег.

Виды операций:

- эмиссия;

- продажа для привлечения инвестиций;

- учет выданных и погашенных бланков, чтобы не допускать «серых» схем и подделок на фондовом рынке;

- выдача или проведение взаиморасчетов;

- погашение.

Оплата возможна по окончании срока или по требованию кредитора. Без указания срока расписку признают недействительной. Особенной внимательности требуют срочные векселя, так как после окончания срока выплата долга производится только по соглашению сторон.

Чтобы подстраховаться перед передачей векселя плательщику, я рекомендую сделать его копию.

При заключении товарной сделки схема вексельного обращения выглядит так:

- После договоренности товар поставляется покупателю.

- Банк должника акцептует (принимает к оплате) вексель.

- Документ предъявляется в установленную дату.

- Проводится платежное поручение на счет продавца.

Как проверить

Вопрос о проверке ценной бумаги особенно остро встает, если она досталась вам не напрямую от должника. Банки проводят ее в присутствии и по заявлению клиента. При письменном обращении подтверждается или опровергается фиксация документа в реестре ценных бумаг, верифицируется подлинность бланка и всех сделанных отметок.

Чтобы не дать себя обмануть, помните следующее:

- Бумага считается недействительной, если нарушена форма оформления, предписанная нормативами.

- Документ будет признан подделкой, если сфальсифицированы некоторые его части.

- В содержании не должно быть допущено ошибок и исправлений, информация по владельцу подлинная.

- Полиграфическое качество поддельных образцов выдают размытые печати и излишне яркие цвета, блики на основной информации или низкое качество бумаги.

Самый надежный способ убедиться в подлинности долгового обязательства – обращение к эмитенту.

Вексель – это ценная бумага?

Да. По российскому законодательству он соответствует этому определению по следующим критериям:

- Установленная форма составления и оформления.

- Обязательные сведения обо всех участниках.

- Содержит и подтверждает описание прав, которые передаются только вместе с документом и при его предъявлении.

Как выглядит

Так выглядит фото бланка векселя. Его можно скачать в сети бесплатно или приобрести в нужном количестве и оформлении.

Обязательные реквизиты

К форме векселя предъявляются очень строгие требования. Он оформляется на обычном листе бумаге или на фирменном бланке, это зависит от векселедателя. Получатель выплаты может быть указан, но документ допустимо оформлять без этого.

К обязательным реквизитам относятся:

- Вексельная метка или обозначение типа документа, например «простой вексель».

- Дата и место составления документа.

- Обязательство уплатить долг, составляющий определенную сумму. Она указывается цифрами и прописью.

- Срок и место платежа.

- Реквизиты плательщика и кредитора. В ордерном (на предъявителя) бланке получатель не указывается.

- Подпись владельца ценной бумаги (эмитента).

- Реквизиты плательщика (для переводного векселя).

Очень важно заполнять документ без исправлений, не оставлять незаполненных полей, не допускать сокращений. Расписку признают недействительной, если допущены ошибки в оформлении.

Акцепт

Акцептованный вексель подтверждает согласие плательщика оплатить указанную в нем задолженность. До момента выдачи акцепта обязательства лежат на эмитенте, после подписания – на трассате. Это лицо, указанное в документе как плательщик).

Выгодоприобретатель может предъявить расписку к оплате или передать другому лицу. Для операции достаточно передаточной надписи (индоссамента) на обратной стороне бланка. Количество подписей о передаче не ограничено.

Кроме подтверждения в обращении, часто используется протест векселя. Акт фиксирует отказ плательщика выполнять платеж или указывать его точную дату. Неакцептованные бумаги выходят из оборота, их нельзя предъявить к оплате или опротестовать неплатеж.