В какие ИФНС сдавать расчеты по взносам с 2021 года

С 2021 года контроль за отчетностью по страховым взносам перешел под контроль ФНС (гл. 34 НК РФ). Поэтому начиная с 2021 года расчеты по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование сдавайте в налоговую инспекцию. Отчитываться нужно по новой форме, утвержденной Приказом ФНС России от 10 октября 2021 № ММВ-7-11/551. См. «Расчет по страховым взносам (РСВ) за 1 квартал 2021 года: пример заполнения». При этом обратите внимание на некоторые особенности направления отчетности.

Общий подход

Расчеты по страховым взносам с 2021 года, по общему правилу, нужно сдавать в ИФНС по месту нахождения организации или месту жительства индивидуального предпринимателя.

Обособленные подразделения

Обособленное подразделение организации должно сдавать расчет на своих сотрудников, если самостоятельно начисляет им выплаты и вознаграждения. В этом случае подразделение подает расчет в ИФНС по своему местонахождению. В самом расчете тогда указывается КПП обособленного подразделения.

Если же обособленное подразделение не отвечает этим критериям, данные о сотрудниках обособленного подразделения следует отражать в расчете по головной компании (ч.ч. 11 и 14 статьи 431 Налогового кодекса РФ). Также см. «Как обособленным подразделениям c 2021 года платить страховые взносы и сдавать отчетность в ИФНС».

Крупнейшие налогоплательщики

Крупнейшие налогоплательщики перечисляют страховые взносы и сдают в 2021 году расчеты по ним в ИФНС по местонахождению:

- самой организации (не по месту регистрации в качестве крупнейшего плательщика);

- ее обособленных подразделений (если они сами начисляют выплаты и вознаграждения работникам сотрудникам) – подпункт 7 пункта 3.4 статьи 23 и пункта 11 статьи 431 Налогового кодекса РФ.

С 2021 года не нужно сдавать расчеты по страховым взносам в ИФНС по месту учета крупнейшего налогоплательщика. В отношении расчетов по страховым взносам абзац 7 пункта 3 статьи 80 Налогового кодекса РФ не применяется. Это подтверждается письмами ФНС России от 23 января 2021 № БС-4-11/993 и от 10 января 2021 № БС-4/11-100.

Как внести в декларацию код по месту учета по ЕНВД в 2018 году

Чтобы правильно отчитаться перед налоговым органом, код по месту нахождения (учета) указывается в соответствующей строке. Показатель вносится в цифровом формате согласно Приложению 3 и заполняется слева направо. Не допускается проставление прочерка, указание нулей или отсутствие данных в ячейках. Почему?

Прежде всего, по той причине, что любой налогоплательщик вмененки обязан предварительно встать на учет в ИФНС. И не важно, о каком правовом статусе идет речь – юрлице или ИП. Чтобы перевести деятельность на ЕНВД, необходимо для начала подать заявление в налоговую инспекцию. И только после получения соответствующего разрешения, допускается использование этого спецрежима. Так как отчетность по вмененке подается по месту осуществления бизнеса, для уточнения ответственного контрольного органа разработаны значения показателей.

ЕНВД — расчет налога в 2021 году, пример

Значения кодов учета (мест представления) для декларации по ЕНВД:

- 120 – указывается теми предпринимателями, которые сдают декларацию в налоговые органы по адресу своего проживания.

- 214 – код 214 по месту нахождения (учета) предназначен для указания российскими юрлицами, не признаваемыми крупнейшими налогоплательщиками.

- 215 – предназначен для компаний-правопреемников, не признаваемых крупнейшими налогоплательщиками.

- 245 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через представительство (постоянное).

- 310 – указывается российскими компаниями при сдаче декларации по адресу ведения вмененной деятельности.

- 320 – код по месту учета 320 в ЕНВД, а точнее в декларации по вмененке, применяется в случае представления отчета по адресу ведения деятельности на спецрежиме.

- 331 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через отделение такого хозсубъекта.

Обратите внимание! Вмененный код учета по месту нахождения для ООО и физлица-предпринимателя будет различаться. Ведь учет ИП ведется с привязкой к адресу его проживания (120) или месту фактического ведения вмененного бизнеса (320). В то же время учет юрлиц будет зависеть от того, российская это компания или зарубежная; считается ли предприятие крупнейшим налогоплательщиком, а также выполнялись ли реорганизационные процедуры.

Код «по месту нахождения» на титульном листе

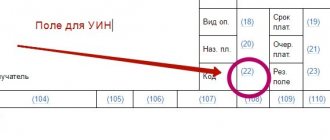

На титульном листе расчет по страховым взносам, утвержденного Приказом ФНС России от 10 октября 2021 № ММВ-7-11/551, предусмотрено поле, которое называется «По месту нахождения (учета) (код)». В нем нужно указать код места представления отчетности. Коды берут из приложения № 4 к Порядку заполнения расчета. Приведем таблицу кодов с расшифровкой.

| Код | Куда сдается расчет |

| 112 | По месту жительства физического лица, не признаваемого индивидуальным предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

| 350 | По месту учета международной организации в Российской Федерации |

Таким образом, если в 2021 году расчет сдается, например, по месту нахождения российской компании, что проставьте код «214». Соответственно, на титульном листе это будет выглядеть так:

Имейте в виду

До 2021 года в расчетах по форме РСВ-1 не было предусмотрено поля для кодов «По месту нахождения (учета)».

Читать также

06.02.2017

Для чего нужен код по месту учета по ЕНВД 2021

При переводе на вмененку всей деятельности или отдельных ее направлений налогоплательщик должен подавать в территориальное подразделение ИФНС декларацию. Эта обязанность распространяется как на юрлиц, так и на предпринимателей при условии использования обозначенного спецрежима. Если субъект одновременно работает на нескольких налоговых системах, понадобится составление раздельных отчетов. Перечень форм различается в зависимости от режимов.

Актуальный бланк декларации по вмененке на 2021 г. утвержден ФНС в Приказе № ММВ-7-3/[email protected] от 04.07.14 г. Здесь приведена форма документа, а также порядок его составления с разбивкой требований по листам и разделам. Когда заполняется декларация, по месту нахождения (учета) код проставляется в соответствии со значениями по Приложению 3 Приказа. Сведения указываются в специальной графе на титуле отчета. Одновременно данные вносятся в другие строки согласно действующему порядку.

Обратите внимание! Поскольку кодирование показателей необходимо для упрощения процедуры обработки отчетности, заполнять эти строки обязаны все налогоплательщики вмененки без исключений. Безошибочное внесение значений поможет не только налоговикам оперативно разнести данные, но и обезопасит компании от указания неверной информации.

Основные обозначения для учета

Подробно изучив все таблицы, можно заметить, что организации, которые не являются крупнейшими налогоплательщиками и применяют общую систему налогообложения, во всех отчетностях указывают одни и те же цифры — 214. Отличие есть только для «упрощенцев»: в отчетности по УСН организации вписывают 210. А индивидуальные предприниматели во всех отчетностях, которые сдают, указывают 120. Таким образом, основными используемыми значениями являются:

- 214 — для компаний;

- 120 — для ИП.

Правовые документы

- Приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]

- Приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected]

- Приказом ФНС России от 04.07.2014 № ММВ-7-3/[email protected] (ред. от 19.10.2016)

- Приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]

- Приказом ФНС от 19.10.2016 № ММВ-7-3/[email protected]

- Приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected]

- Приказом ФНС России от 28.07.2014 № ММВ-7-3/[email protected] (ред. от 01.02.2016)

- Приказом ФНС России от 10.05.2017 № ММВ-7-21/[email protected]

- Приказом ФНС России от 31.03.2017 № ММВ-7-21/[email protected]

- Приказом ФНС России от 05.12.2016 № ММВ-7-21/[email protected]

Что указывать в декларациях и расчетах

Рассмотрим подробнее, какие цифры нужно указать в разных видах отчетности.

Код места нахождения учета в 6-НДФЛ

Значения приведены в Приложении № 2 к Порядку заполнения расчета, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]

В форме 6-НДФЛ код по месту нахождения 214 — самый широко используемый. Его проставляют организации, которые не являются крупнейшими налогоплательщиками, то есть большинство компаний. Код 214 по месту нахождения (учета), однако, не является единственным. Всего при заполнении этой отчетности может быть использовано 11 значений. Поэтому проставляя код по месту учета в 6-НДФЛ, помните, что предприниматели, фермеры, адвокаты, нотариусы, крупнейшие налогоплательщики, обособленные подразделения (подробнее см. таблицу) указывают другие цифры.

6-НДФЛ — коды по месту нахождения (2018) в виде таблицы:

Значение в расчете по страховым взносам

Для заполнения формы РСВ по месту нахождения (учета) код можно найти в Приложении № 4 к Порядку, утвержденному Приказом ФНС России от 10.10.2016 № ММВ-7-11/[email protected]

Место нахождения (учета) — код 120 проставляют ИП, а физлица, не являющиеся ИП, указывают значение 112. Организации так же, как и при заполнении формы 6-НДФЛ, ставят 214.

Остальные значения наглядно покажет таблица:

В декларации по ЕНВД

Числовые значения приводятся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 04.07.2014 № ММВ-7-3/[email protected] (ред. от 19.10.2016).

Код по месту учета 320 в ЕНВД означает, что отчет подает индивидуальный предприниматель там, где он осуществляет свою деятельность, а не живет. Подача отчетности происходит таким образом, если ИП работает не в том городе или регионе, в котором живет.

Если ИП осуществляет деятельность и сдает отчетность там же, где и проживает, он ставит 120.

Организации (не крупнейшие) по прежнему указывают 214, как и в приведенных выше примерах.

Остальные значения можно посмотреть в таблице.

Код по месту учета (ЕНВД 2020):

В декларации УСН

Приложение № 2 к Порядку, утвержденному Приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected], содержит числа, необходимые для заполнения декларации УСН. По сравнению с остальными отчетностями, возможностей для выбора не так много — всего три. Они предназначены для ИП, для российской организации и для правопреемника российской организации.

Код по месту нахождения 210 указывают небольшие компании на УСН, а 120 — предприниматели. Все значения смотрите в таблице.

Декларация УСН — код по месту нахождения (учета):

В декларации по налогу на прибыль

Приложение № 1 к Порядку, утвержденному Приказом ФНС от 19.10.2016 № ММВ-7-3/[email protected], включает все нужные числа, которые может содержать декларация. По месту нахождения учета для обычной российской организации это — 214, всего же значений девять. Подробнее покажет таблица:

В декларации по НДС

Приложение N 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected], содержит числа, которые указывает налогоплательщик в зависимости от местонахождения. В отчетности по НДС их особенно много — 17.

В декларации по единому сельхозналогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 28.07.2014 № ММВ-7-3/[email protected] (ред. от 01.02.2016), включает необходимые числа для декларации по единому сельхозналогу. Для организаций сохранено стандартное число — 214.

j

В отчетности по земельному налогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 10.05.2017 № ММВ-7-21/[email protected], включает необходимую информацию.

В отчете по налогу на имущество

Данные содержатся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 31.03.2017 № ММВ-7-21/[email protected]

По транспортному налогу

Приложение № 3 к Порядку заполнения налоговой декларации по транспортному налогу, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/[email protected], включает всего три обозначения:

- для крупнейших налогоплательщиков;

- их правопреемников;

- и по месту нахождения транспорта.

Где и когда используют

Как узнать ОКАТО ИП по ИНН: что это такое и зачем он нужен

По месту нахождения учета код для ИП используют во всех подаваемых в налоговую декларациях.

Обратите внимание! При этом не имеет значения, на упрощенке предприниматель или на основном режиме налогообложения.

Код выбирается на титульном листе отчета:

- НДС. Единственный подходящий код для ИП – 116. Его выбирают, когда бизнесмен работает и подает отчеты по месту постановки на учет предпринимателя. Остальные коды имеют значение для организаций и некоммерческих образований со своими особенностями.

- УСН. Декларация для ИП, применяющих упрощенный режим, имеет 3 варианта выбора. В соответствии с целью сделать учет более понятным коды соответствуют статусам налогоплательщика – ИП, организация и правопреемник. ИП выбирает код 120. Код по месту нахождения или учета для ИП, чья система УСН, указывается на титульном листе, как и в других декларациях.

- РСВ. Предприниматели с сотрудниками подают в ФНС расчет по страховым взносам, который включает информацию по пенсионным, медицинским и начислениям по временной нетрудоспособности. Этот документ предлагает более широкий выбор по коду. Однако для индивидуальных предпринимателей подходит только 120.

- 6-НДФЛ. Расчет по удержанному налогу на доходы физических лиц должны подавать предприниматели, которые имеют сотрудников и работают с физическими лицами. Положение с правилами заполнения расчета описывает 11 вариантов кода для различных налогоплательщиков. Организации, фермеры, нотариусы, крупнейшие налогоплательщики имеют различные коды. ИП, как в случае деклараций по УСН, РСВ и 6-НДФЛ, указывает номер 120 «по месту жительства индивидуального предпринимателя».

- ЕНВД. Налогоплательщики вмененного налога могут стоять на учете в регионах, отличных от места регистрации. Поэтому декларации по ЕНВД будут подавать в другие налоговый инспекции. В связи с этим ИП должен выбрать вариант 120, если он работает в том же регионе, где и проживает. Номер 320 подойдет предпринимателям, которые ведут свою коммерческую деятельность в иных областях, отличных от места прописки.

- 3-НДФЛ. ИП не подает декларацию по налогу на прибыль. Вместо этого доходы декларируются в расчете 3-НДФЛ. Однако в нем не предусмотрен код по месту нахождения.

В расчете 6-НДФЛ для ИП нужно указать код 120

Список кодов для расчета страховых взносов по месту нахождения

Код для расчета страховых взносов по месту нахождения необходимо знать каждой организации, так как без этого пункта вся форма не будет принята. Код является важнейшей частью любого документа, который необходимо сдавать в налоговую службу.

Сам документ и его форма сдачи постоянно будет претерпевать изменения, так как новый вид был принят только в 2021 году. Хотя и была утверждена форма, но ее усовершенствование неизбежно.

Сроки сдачи документации будут постоянно изменяться каждый новый год. Из-за чего необходимо знать правила переноса сроков и точные крайние числа для сдачи формы.

Новая отчетность

С 2021 года изменились правила сдачи отчетности, теперь страховые взносы регулируются налоговой инспекцией, что прописано в НК. По этой причине за первый квартал 2021 года все данные по пенсионному страхованию необходимо отправлять в ИФНС. Изменились и формы расчета по страховым взносам, нововведения были приняты к реализации самой налоговой службой в конце 2021 года.

По этому плану видно дополнение, которое сделала ФНС – это третий раздел, содержащий в себе информацию о каждом из застрахованных лиц индивидуально. Ранее этот раздел содержался в форме РСВ-1.

Любая организация, которая выплачивает средства наемным рабочим, согласно трудовому договору либо гражданско-правовому, обязана подавать документы в налоговую инспекцию. Сдавать отчетность обязаны не только организации и предприятия, имеющие работников по найму, но и фермерские хозяйства, в которых ответственность ложится на главу сообщества.

После того как отчетность стало необходимо сдавать в налоговую инспекцию, изменились также сроки сдачи и их объемы.

Любое лицо, обязанное заплатить налоги по зарплатам, выдаваемым своим работникам, должны сдать отчет в ФНС не позднее тридцатого числа месяца, идущим за рассматриваемым периодом в отчете. Если последний день выпадает на выходной или праздничный, то крайний срок передвигается на следующий рабочий день, например, 30 число – воскресенье, значит сдать отчет нужно не позднее понедельника.

Отчетными периодами являются: первый квартал года; полугодие; девять месяцев; год. Более точные сроки будут прописаны в таблице ниже.

Если компания или предприятия выплачивает деньги менее, чем 25 физическим лицам, то ему позволяется составлять отчетность на бумаге, которая будет передана лично плательщиком, либо через доверенное лицо. Если выплаты начисляются более чем 25 физическим лицам, то ему разрешено сдавать форму только в электронном виде. Это сделано для удобства обеих сторон, как плательщика, так и службы.

| Отчетный период | Крайний срок для сдачи отчета по страховым взносам в 2018 году |

| За первый квартал | До 2 мая |

| За полугодие | До 31 июля |

| За девять месяцев | До 30 октября |

| За весь 2021 год в целом | До 30 апреля 2021 года |

Расположение на титульном листе кодов для расчета страховых взносов по месту нахождения

Состав РСВ-1

Отныне новый бланк расчета, содержащий в себе информацию о страховых взносах, состоит из следующих страниц:

- Заглавный лист (титульный).

- Лист со сведениями о том лице, которое не является ИП.

- Данные об обязательствах того, кто должен платить страховые взносы (первый раздел):

- первое приложение, содержащее в себе расчет сумм, которые необходимы для выплаты обязательных пенсионного и медицинского страхований;

- второе приложение, в котором учитывается расчет сумм, необходимых для выплаты за социальное страхование при временной недееспособности гражданина, либо при беременности;

- третье приложение, в которое вписываются расходы, необходимые для обязательного страхования при временной потере возможности трудиться, а также при расходах на материнство;

- четвертое приложение, в которое вносятся выплаты, произведенные за счет федерального бюджета;

- пятое приложение с расчетами при условии пониженного тарифа страховых взносов по подпункту 3 пункта 1 статьи 427 НК;

- шестое приложение с расчетами при условии пониженного тарифа страховых взносов по подпункту 5 пункта 1 статьи 427 НК;

- седьмое приложение с расчетами при условии пониженного тарифа страховых взносов по подпункту 7 пункта 1 статьи 427 НК;

- восьмое приложение со сведениями при условии пониженного тарифа страховых взносов по подпункту 9 пункта 1 статьи 427 НК;

- девятое приложение, в котором учтены все сведения, необходимые для применения тарифа по страховым взносам, по подпункту 2 пункта 2 статьи 425 НК;

- десятое приложение, со сведениями, которые необходимы для выплат вознаграждений для обучающихся в профессиональных заведениях по очной форме;

- Данные об обязательствах тех плательщиков, которые являются главами фермерских хозяйств (второй раздел):

- первое приложение с расчетами сумм для страховых взносов, которые должен выплатить глава и члены фермерского хозяйства.

- Сведения о каждом из застрахованных лиц в отдельности (третий раздел).

Статья 427. Пониженные тарифы страховых взносов

Порядок заполнения

Расчет представляет собой титульный лист и три раздела с приложениями в себе.

Любой из тех, кто обязан сдавать отчет по страховым выплатам, обязан включать в форму эти части:

- Титульный лист.

- Первый раздел.

- Первый подраздел первого приложения.

- Второй подраздел первого приложения.

- Второе приложение.

- Третий раздел.

Оставшиеся приложения и разделы обязательны к заполнению только при наличии соответствующих данных. Расчеты должны производиться строго в национальной валюте (в рубле). Если же есть ячейка, в которую нечего заполнить, то ставится прочерк. Все слова необходимо указывать строго с заглавной буквы.

Для удобства, стоит заполнять отчетность в последовательности:

- Сперва стоит обратиться к персонифицированным сведениям в третьем разделе, которые включаю в себя данные про каждое физическое лицо в отдельности.

- Далее перейти к подразделу 1.1 приложения 1 в первом разделе. Для этого необходимо суммировать все показатели за каждого работника из третьего раздела.

- После заполнить подраздел 1.2 приложения 1 в первом разделе. Делается это, потому что только здесь указываются данные за взносы с медицинского страхования.

- Теперь можно заполнить приложение 2 первого раздела.

- После заполняется свободный раздел 1, куда вписывается полная сумма, необходимая для уплаты в качестве страховых взносов.

- Теперь можно заполнить оставшиеся разделы, если по ним есть информация.

- Последние действие – пронумеровать листы.

Так как ответственность и контроль над суммами, внесенными по страховым взносам, перешла под контроль ФНС, соответственно отчетность необходимо сдавать в одно из подразделений этой службы.

Подход, который действует для большинства юридических лиц, подразумевает сдачу отчетов в ИФНС, находящуюся по месту нахождения организации, либо по месту жительства предпринимателя.

Если сдача документов проводится крупнейшим налогоплательщиком, то перечисляют взносы и отправляют формы в ИФНС либо по месту нахождения самой организации, либо по месту нахождения каждого из подразделений.

Так как в 2021 году сменились условия сдачи расчетов по страховым взносам, то было принято решение об отмене сдачи форм по мессу учета крупнейшего налогоплательщика. Этот пункт подтвержден на законодательном уровне.

Если организация имеет обособленные подразделения, то каждое из этих ответвлений фирмы обязано уплачивать страховые взносы. Так как законодательство подразумевает, что выплаты должны производиться там же, где и сдаются отчетности – по месту нахождения подразделения.

Бывают ситуации, когда ОП не имеет прав для выплат денежных средств физическим лицам, что автоматически избавляет это подразделение от такого вида отчетности в полном объеме. Достаточно только выплачивать страховые взносы по месту регистрации самой организации.

Если же ОП наделена правами, позволяющими выплачивать средства физическим лицам, то отчетность будет сдаваться не только по месту регистрации подразделения, но также и по месту нахождения организации. Сумма, которую необходимо выплатить по месту регистрации подразделения будет полностью зависеть от величины базы для исчисления этих взносов.

Сумма, которую подразделение должно выплатить налоговой службе, определяется разницей между общей суммой страховых взносов для уплаты организацией и общей суммы страховых взносов в совокупности.

Есть одно исключение из правил, которое прописано в самом налоговом кодексе, оно действует только по отношению к ОП, расположенных вне территории РФ. Не смотря на то, что ОП может самостоятельно высчитывать и отправлять данные по страховым взносам и их выплатам, обязанность за это все равно ложится на организацию, которая должна представить соответствующий документ в налоговую службу по месту нахождения.

| Код | Место сдачи расчета по страховым взносам |

| 112 | Лицо, не являющееся индивидуальным предпринимателем — сдается по месту жительства физического лица |

| 120 | Лица, являющиеся индивидуальным предпринимателем — по месту его жительства |

| 121 | При наличии адвокатского кабинета, то по месту жительства адвоката-основателя |

| 122 | Если отчет заполнялся нотариусом, занимающегося частной практикой, то по месту его жительства |

| 124 | Если отчет сдается членом или главой фермерского хозяйства, то по месту его жительства |

| 214 | По месту расположения организации, находящейся на территории РФ |

| 217 | По месту учета правопреемника организации из РФ |

| 222 | При наличии обособленных подразделений у организации, то по их месту расположения |

| 335 | По месту нахождения ОП от иностранной организации, которая находится на территории РФ |

| 350 | По месту учета международной организации, расположившейся в РФ |

Так как в 2021 году сменились условия сдачи расчетов по страховым взносам, то было принято решение об отмене сдачи форм по мессу учета крупнейшего налогоплательщика. Этот пункт подтвержден на законодательном уровне.

Форма расчета по страховым взносам 2021 утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551, код по КНД — 1151111. Называется она «Расчет по страховым взносам» (РСВ, ЕРСВ).

РСВ содержит информацию о платежах на обязательное страхование:

- обязательное пенсионное страхование (ОПС), в т. ч. по дополнительному тарифу, а также по дополнительному социальному обеспечению;

- обязательное медицинское страхование (ОМС);

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Как и по какой форме подается декларация налоговым агентом

Декларация по НДС подается каждым налоговым агентом до 25-го числа месяца, который следует за отчетным периодом. При этом отчетным периодом является квартал. Декларация должна быть подана налоговым агентом в электронной форме (п. 5 ст. 174 НК РФ). При этом есть исключение.

Важно! Подсказка от КонсультантПлюс Если вы налоговый агент, то можете подать декларацию по НДС на бумаге только при одновременном выполнении следующих условий… Подробнее об условиях, при соблюдении которых налоговый агент может отчитаться на бумаге, читайте в К+, получив пробный демо-доступ к системе. Это бесплатно.

Узнать, кто является налоговым агентом по НДС, вы можете из статьи «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Декларация подается налоговым агентом в ИФНС по адресу его регистрации. На титульном листе декларации в строке «По месту нахождения (учета)» налоговые агенты, если они применяют освобождение от уплаты НДС или работают на спецрежиме, указывают код 231, в остальных случаях в этой строке проставляют код 214.

Более подробно см. в статье «Как правильно заполнить декларацию по НДС налоговому агенту?».

Коды вычетов в справке 2-НДФЛ

Справка 2-НДФЛ: коды налоговых вычетов

Справка 2-НДФЛ — это документ, который можно получить в бухгалтерии организации, в которой работает физлицо.

В справке содержится информация о налоговом агенте (работодателе), о доходах физлица за определенный период времени, а также об начисленном и уплаченном НДФЛ в бюджет.

Коды налоговых вычетов в справке 2-НДФЛ могут содержаться в третьем и(или) четвертом пунктах.

Как известно, налоговые вычеты можно получить по окончании года через налоговую инспекцию, либо через работадателя в течение года, согласно заявления.

В настоящее время действуют следующие коды налоговых вычетов:

- Коды налоговых вычетов, которые могут присутствовать в пункте 3 справки 2-НДФЛ: — 201 — 210, вычеты по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; — 211, 213, вычеты по операциям РЕПО, объектом которых являются ценные бумаги; — 215 — 241, вычеты по операциям займа ценными бумагами; — 250 — 252, вычеты по операциям на ИИС; — 403 — 405, вычеты по договорам гражданско-правового характера, авторским или иным вознаграждениям; — 501 — 510, вычеты из стоимости подарков от ИП и организаций, из стоимости призов на конкурсках и соревнованиях, из суммы материальной помощи от работодателя, из суммы возмещения работодателями медикаментов, из стоимости выигрышей и призов (на конкурсах, проведенных в целях рекламы), из суммы матпомощи инвалидам, из суммы помощи ветеранам ВОВ, из суммы матпомощи при рождении ребенка, из суммы доходов от сельскохозяйственных товаропроизводителей, в сумме уплаченных работодателем страховых взносов за работников; — 601, вычеты по доходам в виде дивидендов; — 620, иные вычеты.

- Коды налоговых вычетов, которые могут присутствовать в пункте 4 справки 2-НДФЛ: — 104, 105, вычеты на самого налогоплательщика (ветераны ВОВ, инвалиды I и II группы и пр.); — 126 — 149, вычеты на детей, 114 — 125, исключены; — 311 — 312, имущественные налоговые вычеты (при покупке жилья, в том числе в ипотеку); — 320, 321, социальные вычеты на обучение себя, брата/сестры, детей; — 324 — 326, социальные вычета на лечение (включая дорогостоящее лечение, а также суммы взносов по договорам добровольного личного страхования); — 327, вычеты по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования, добровольного страхования жизни; — 328, вычеты в части уплаченных дополнительных страховых взносов на накопительную пенсию; — 618, инвестиционные налоговые вычеты, 617 код исключен Открыть все действующие в настоящее время коды вычетов Открыть все действующие в настоящее время коды доходов

Следует также иметь в виду, что налоговым вычетам по пункту 3 справки 2-НДФЛ всегда соответствует определенный код дохода, а вычеты по пункту 4 справки 2-НДФЛ не имеют привязки к каким-то конкретным кодам доходов.