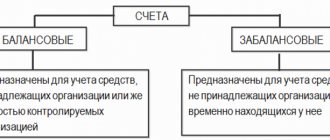

Что из материальных ценностей учитывается за балансом

Материальные ценности, которые были переданы или оказались в ведении организации без передачи ей прав собственности по ним, а также бланки строгой отчетности, которые находятся в распоряжении организации, подпадают под забалансовый учет материальных ценностей.

За балансом подлежат учету следующие материальные ценности:

- арендованные предприятием основные средства;

- полученное в безвозмездное пользование имущество;

- материалы и сырье, принятые от поставщиков в переработку;

- оборудование, принятое от заказчиков для последующего монтажа;

- принятые на комиссию товары;

- имущество на ответственном хранении:

- ошибочно отправленные поставщиками предприятию ценности;

- не прошедший приемку брак от поставщиков;

- отпущенное покупателям по документам, но фактически не забранное ими у предприятия имущество.

По материальным ценностям, которые являются собственностью других хозяйствующих субъектов, уже осуществляется их балансовый учет у предприятий и организаций, которым они принадлежат на праве собственности, и забалансовый учет материальных ценностей нужен затем, чтобы исключить возможность их повторного балансового учета на другом предприятии.

Бланки строгой отчетности — дипломы, трудовые книжки, грамоты не могут быть учтены как принадлежащее организации имущество, так как применяются для удостоверения важных фактов, событий и прав третьих лиц, но организация, в ведении которой они находятся до момента использования, отвечает за их подконтрольный расход.

Порядок забалансового учета материальных ценностей

Движение материальных ценностей за балансом предприятия осуществляется простыми проводками и не предполагает двойной записи по счетам, забалансовые счета не корреспондируют ни с балансовыми счетами, ни друг с другом. Забалансовый учет материальных ценностей производится на основании первичных учетных документов: требований-накладных, актов приема-передачи основных средств, материальных ценностей на хранение.

Аналитический учет ведется в разрезе вида ценностей, контрагентов предприятия (собственников, поставщиков, арендодателей), мест хранения и в случае наличия личной ответственности конкретных лиц, кому было вверено хранение соответствующих объектов.

Отражение хозяйственных операций проводками по забалансовым счетам

| Операция | Дебет | Кредит |

| Получение в аренду основных средств | 001 | — |

| Возврат ранее арендованных основных средств владельцу | — | 001 |

| Прием ТМЦ на ответственное хранение | 002 | — |

| Возврат ранее принятых ТМЦ законному собственнику | — | 002 |

| Поступление давальческого сырья для переработки | 003 | — |

| Выбытие давальческого сырья – изготовление продукции из него | — | 003 |

| Получение товаров на комиссию | 004 | — |

| Реализованы товары по договору комиссии | — | 004 |

| Принято оборудование для осуществления его монтажа заказчику | 005 | — |

| Завершены установка и монтаж оборудования заказчику | — | 005 |

| Получены бланки строгой отчетности | 006 | — |

| Использованы бланки строгой отчетности | — | 006 |

| Испорчены и непригодны к использованию бланки строгой отчетности | — | 006 |

Основанием для обязательного списания с забалансового учета предприятия является постановка этого имущества на баланс при передаче прав собственности на объект самой организации:

- выкуп арендованного имущества у арендодателя,

- передача прав собственности по ранее безвозмездно переданным материальным ценностям,

- оплата по договору ранее полученных на переработку сырья и материалов и т.д.

Забалансовые счета бюджетных учреждений

На счете учитывают имущество, полученное учреждением в пользование, но это не объекты аренды. Это ценности, которые в соответствии с законодательством РФ не подлежат отражению на балансе учреждения: музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда Российской Федерации, неисключительные права пользования на результаты интеллектуальной деятельности, права ограниченного пользования чужими земельными участками. Имущество ставят на учет на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него.

Имущество необходимо отражать по стоимости, указанной в акте приема-передачи.

Учет ведется в разрезе объектов имущества, собственников (балансодержателей) имущества, а также по инвентарным, серийным, реестровым номерам, указанным в акте приема-передачи или ином документе.

Счет 02 «Материальные ценности, принимаемые на хранение».

Какие забалансовые счета предназначены для учета ТМЦ?

Само определение забалансовых счетов, указанное в инструкции к Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н), говорит о том, что это счета, не учитываемые в балансе организации; их показатели не участвуют в оценке финансового положения хозсубъекта. Планом счетов и инструкцией к нему предусмотрено 11 забалансовых счетов, из них 3 предназначены для учета ТМЦ:

- Счет 002 — на нем учитываются ТМЦ, которые находятся на складе организации, но не являются уже или еще ее имуществом.

- Счет 003 предназначен для учета сырья и материалов, которые получает организация-производитель от заказчика для переработки.

- Счет 004 используется организациями-комиссионерами для учета товаров, принятых на условиях договора комиссии.

Ознакомиться с забалансовыми счетами, предусмотренными Планом счетов, и с особенностями их использования можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Для всех имущественных забалансовых счетов характерно следующее: приход активов отражается только по дебету, списание только по кредиту, корреспонденция в забалансовых счетах отсутствует.

Порядок списания ТМЦ с забалансового счета

> > > Налог-налог 23 февраля 2021 Списание ТМЦ с забалансового счета может происходить в нескольких случаях. Далее мы расскажем, на каких забалансовых счетах учитываются ТМЦ и как их правильно списать с забалансовых счетов. К товарно-материальным ценностям (ТМЦ) относятся материальные запасы, готовая продукция, товары (п.

3.15 Методуказаний по инвентаризации, утв. приказом Минфина РФ от 13.06.1995 № 49). Забалансовые счета предназначены для соблюдения требования имущественной обособленности (п.

5 ПБУ 1/08, утв. приказом Минфина от 06.10.2008 № 106н). ВАЖНО! Вести забалансовый учет — обязанность юрлица (закон «О бухучете» от 06.12.2011 № 402-ФЗ, п.

5 ПБУ 1/08) в целях соблюдения требования о достоверности отчетности. Предприниматель не обязан вести бухучет, но может это делать по собственной инициативе — в таком случае и забалансовые операции тоже следует отражать правильно. На забалансовых счетах учитываются ТМЦ в следующих случаях:

- Принятие на ответхранение — для этого предназначен сч. 002 «ТМЦ, принятые на ответственное хранение» Плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н).

- Принятие материалов других фирм для переработки — учет этих операций ведется на сч. 003 «Материалы, принятые в переработку».

- Комиссионеры учитывают товары для перепродажи на сч. 004 «Товары, принятые на комиссию».

Рассмотрим подробнее процедуру списания материалов с этих забалансовых счетов.

Проводки по оприходованию и списанию со сч. 002 выглядят так: Дебет Кредит Содержание операции 002 Принятие ТМЦ на ответхранение 002 Выбытие ТМЦ, принятых на ответхранение Списание ТМЦ со сч. 002 осуществляется на основании:

- формы или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

Для операций с давальческим сырьем организация-исполнитель использует забалансовый сч.

003: Дебет Кредит Содержание операции 003 Получены материалы в переработку 003 Переданы переработанные материалы заказчику Если из давальческого сырья изготавливается продукция, то записи в забалансовом учете могут быть следующими: Дебет Кредит Содержание операции 003 Получены материалы в переработку 003 Давальческое сырье передано в производство 002 Оприходована продукция, изготовленная из давальческих материалов 002 Изготовленная продукция передана заказчику Со сч.

003 материалы списываются на основании:

- отчета о расходовании давальческого сырья (ст. 713 ГК РФ);

- акта приемки-передачи работ;

- накладной М-15 или иной аналогичной документации, согласованной сторонами.

При продаже товаров по договору комиссии в учете у комиссионера по сч.

004 будут следующие бухпроводки: Дебет Кредит Содержание операции 004 Оприходованы товары, полученные по договору комиссии 004 Реализованы товары, принятые на комиссию Списание ТМЦ с забалансового сч. 004 осуществляется на основании первички, оформляемой при реализации ценностей — ТОРГ-12, счета-фактуры, УПД или иной документации, согласованной участниками договора комиссии.

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные.

Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике, но он не может быть больше 40 000 руб.

Рекомендуем прочесть: Учитывается ли мнения ребенка в суде

в соответствии с п. 5 ПБУ 6/01). Такие материалы списываются в расходы единовременно.

Но из-за длительного срока использования необходимо организовать контроль над их сохранностью.

Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике. Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета: Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие: Дебет Кредит Содержание операции 20, 23, 25, 26, 29, 44 10 Отпущены со склада ТМЦ Забалансовый счет «Инвентарь и хозпринадлежности» Поставлены на учет ТМЦ, переданные в эксплуатацию Забалансовый счет «Инвентарь и хозпринадлежности» Списаны ТМЦ Списание с забалансового счета таких ТМЦ осуществляется:

- после их полного износа — оформляется или иной документ, разработанный с учетом требований к обязательным реквизитам (п. 2 ст. 9 закона № 402-ФЗ);

- продажи, безвозмездной передачи и иного выбытия.

Отражение поступления и списания материалов с использованием забалансовых счетов осуществляется как для контроля собственного имущества (малоценные материалы), так и для отражения ценностей, полученных на время и не переходящих в собственность организации (давальческое сырье; ТМЦ, принятые на ответхранение; товары, взятые на комиссию).

Советуем прочитать Последнее с форума

Как перевести материалы на забалансовый счет?

Абз. 4 п. 5 ПБУ 6/01 указывает на необходимость надлежащего учета имущества, списанного в затраты в качестве материально-производственных запасов. А в п. 5 ПБУ 1/2008 говорится об организации учетной политики таким образом, чтобы активы и обязательства, принадлежащие организации, учитывались отдельно от чужих.

Однако для учета материальных ценностей, стоимость которых уже списана в затраты, существуют забалансовые счета 002, 003 и 004. Инструкция по применению Плана счетов предусматривает также возможность введения дополнительных забалансовых счетов. Таким образом, для учета материалов, которые продолжают находиться в организации и использоваться в ее хоздеятельности, можно предусмотреть дополнительный счет за балансом, а регламент его использования закрепить в бухгалтерской учетной политике. Таким забалансовым счетом может быть счет 012 «Материальные ценности в эксплуатации».

В популярной у бухгалтеров учетной программе «1С:Бухгалтерия», например, для подобных целей введен счет МЦ с рядом субсчетов:

- МЦ02 «Спецодежда в эксплуатации»;

- МЦ03 «Спецоснастка в эксплуатации»;

- МЦ04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

После оприходования имущества и передачи его в эксплуатацию его стоимость списывается на затраты организации, а само имущество, закрепленное за ответственными лицами, будет числиться за балансом. Когда данное имущество по той или иной причине перестанет использоваться, его надо будет списать с забалансового счета, на котором оно учитывалось.

При этом аналитический учет материалов ведется по номенклатуре и местам хранения, что позволяет контролировать наличие и использование данных ценностей, а в случае дополнительных расходов, связанных с их использованием, — обосновывать эти расходы.

При передаче матценностей в эксплуатацию выписываются соответствующие документы, например требование-накладная (форма М-11), и делаются проводки:

- Дт 20, 26, 44 (счета затрат) Кт 10 «Материалы»;

- Дт 012 (МЦ).

В случае полного износа имущества, учтенного за балансом, или его выбытия по иным причинам оформляется документ на списание и фиксируется проводка по кредиту забалансового счета: Кт 012 (МЦ).

Регламент учета ценностей, учтенных за балансом, и контроля за ними, а также перечень документов, применяемых для этих целей, организация должна разработать сама и закрепить в своей учетной политике.

Поступление материалов в 1С 8.3

Зайдите в раздел «Покупки» (1) и нажмите на ссылку «Поступление (акты, накладные)» (2). Откроется окно для создания накладной на поступление материалов.В открывшемся окне нажмите на кнопку «Поступление» (3) и кликните на ссылку «Товары (накладная)» (4). Откроется форма накладной для заполнения.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните:

8

(бесплатно по РФ).

В форме накладной укажите:

- вашу организацию (1);

- поставщика материалов (2);

- на какой склад поступили материалы (3);

- реквизиты договора с поставщиком ТМЦ (4);

- номер и дату накладной продавца (5).

Нажмите кнопку «Добавить» (1) и кликните на ссылку «Показать все» (2). Откроется номенклатурный справочник.В этом справочнике выберете материал (3), который к вам поступил. Далее укажите в накладной:

- количество (4). Укажите количество поступивших на склад материалов;

- цену из накладной (УПД) от поставщика(5);

- ставку НДС из счет-фактуры (УПД) от поставщика(6).

Накладная на поступление заполнена. Для завершения оприходования материалов нажмите кнопки «Записать» (7) и «Провести» (8).Теперь в бухгалтерском учете 1С 8.3 появились записи по дебету счета 10 «Материал». Чтобы посмотреть проводки по созданной накладной нажмите на кнопку «ДтКт» (9).

В окне проводок видно, что материал оприходован на счет 10.01 «Сырье и материалы» (10). Также по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) отражено поступление НДС. Корреспондируют эти счета со счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).Итак, поступление материалов оформлено, теперь следующий этап – списание.

Предлагаем ознакомиться: Колледжи лишенные аккредитации

Зайдите в раздел «ОС и НМА» (1) и нажмитна ссылку «Поступление оборудования» (2).

В открывшемся окне нажмите кнопку «Создать» (3).

Откроется окно «Поступление: Оборудование (создание)». В верхнем разделе документа (4) в поле «Организация» укажите вашу организацию, в поле «Склад» укажите, на какой склад поступило оборудование. В полях «Контрагент» и «Договор» укажите поставщика основных средств и реквизиты договора с ним. В поле «Накладная №» укажите номер накладной, по которой получено имущество.

Нижний раздел состоит из пяти вкладок (5):

- Оборудование;

- Товары;

- Услуги;

- Возвратная тара;

- Дополнительно.

Во вкладке «Оборудование» нажмите кнопку «Добавить» (6) и введите данные по поступившему основному средству. В поле «Номенклатура» укажите название ОС, в полях «Количество» и «Цена» количество и цену поступившего оборудования. «Счет учета» 1С 8.3 определит автоматически, в зависимости от вида приходуемого оборудования (объекты основных средств, оборудование к установке).

Второй этап принятие к учёту ОС в 1С 8.3 – ввод в эксплуатацию. Готовое для эксплуатации основное средство ставят на баланс на основании акта приема-передачи. Создайте для этого документ «Принятие к учету ОС». Для этого зайдите в раздел «ОС и НМА» (8) и нажмите на ссылку «Принятие к учету ОС» (9).

В открывшемся окне нажмите кнопку «Создать» (10). Откроется окно «Принятие к учету ОС».

https://www.youtube.com/watch?v=ytcreators

В верхнем разделе окна «Принятие к учет у ОС» (11) заполните поля:

- «Организация»;

- «Вид операции». В этом поле можно выбрать одно из трех значений: «Оборудование», «Объекты строительства» или «По результатам инвентаризации»;

- «Событие ОС». В этом поле выберите из списка подходящую операцию, например «Принятие к учету с вводом в эксплуатацию»;

- «МОЛ». Укажите материально ответственное лицо;

- «Местонахождение ОС». Укажите, в каком подразделении будет эксплуатироваться основное средство.

Нижний раздел окна состоит из пяти вкладок (12):

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

Во вкладке «Внеоборотный актив» (13) укажите подходящий «Способ поступления», например «Приобретение за плату». В поле «Оборудование» выберите из справочника «Номенклатура» то оборудование, которое вводите в эксплуатацию. Также укажите «Склад», на котором оно находится. В поле «Счет» будет автоматически установлен бухгалтерский счет, на котором был отражен объект при поступлении товаров (Шаг 1).

Во вкладке «Основные средства» (14) нужно создать новый объект основных средств. Для этого нажмите на кнопку «Добавить» (15), и далее на « » (16).

Откроется окно для заполнения данных по основному средству. В этом окне заполните поля:

- «Группа учета ОС». В этом поле надо выбрать из списка подходящую группу, например «Машины и оборудование (кроме офисного)»;

- «Наименование»;

- «Полное наименование».

Предлагаем ознакомиться: Как взять академ отпуск в университете

Кликните на ссылку «Классификация» (17), выберете в поле «Код по ОКОФ» амортизационную группу. После заполнения нажмите «Записать и закрыть» (18). Введенные данные сохранены.

Во вкладке «Бухгалтерский учет» (19) укажите:

- «Порядок учета». Укажите «Начисление амортизации»;

- «Способ начисления амортизации». Здесь выберите способ амортизации объекта, например линейный;

- «Способ отражения расходов по амортизации». В этом справочнике укажите, на каком бухгалтерском счете должна начисляться амортизация;

- «Срок полезного использования (в месяцах)». Здесь укажите, сколько месяцев будет амортизироваться основное средство в бухучете.

Во вкладке «Налоговый учет» (20) заполните:

- «Порядок включения стоимости в состав расходов». Здесь можно выбрать из списка один из способов, например «начисление амортизации»;

- «Срок полезного использования (в месяцах)». В этом поле заполните, сколько в месяцах будет амортизироваться объект в налоговом учете.

Все данные для ввода в эксплуатацию основного средства заполнены. Теперь можно сохранить и провести документ. Для этого нажмите «Записать» (21) и «Провести» (22). Основные средства в 1С 8.3 Бухгалтерия поставлены на учет. Основное средство введено в эксплуатацию, в бухучете сделаны записи по дебету счета 01 «Основные средства».

Как продать материалы с забалансового счета?

Для реализации имущества, учтенного за балансом, определяется его договорная стоимость. При продаже формируется проводка по реализации прочего имущества:

- Дт 62 «Расчеты с покупателями и заказчиками» Кт 91 «Прочие доходы и расходы».

Если организация работает на ОСНО, начисляется НДС при реализации актива:

- 91 «Прочие доходы и расходы» Кт 68 «Расчеты по НДС».

Выбытие имущества проходит по кредиту забалансового счета его учета:

- Кт 012 (МЦ).

При этом себестоимость такого имущества равна нулю в силу того, что оно уже было учтено в затратах организации при передаче его в эксплуатацию. Средства от продажи этого имущества являются доходом организации.

ВАЖНО! Для формирования документов на продажу и соответствующих проводок в бухгалтерской программе часто приходится восстанавливать продаваемое имущество в активе организации, если функционал программы не предусматривает операции по продаже имущества, учитываемого за балансом. Для этого ТМЦ, подлежащие реализации, восстанавливаются на счете, с которого ранее были списаны, по символической стоимости — например, в 1 копейку.

Что обычно учитывается?

Предлагаю рассмотреть наиболее часто встречающиеся активы и обязательства, которые находят место для отражения за балансом. Данный перечень не является руководством к действию. Это наиболее распространенные ситуации, которые бывают у большинства компаний.

Счет 001 «Арендованные основные средства»

А) Отражаем помещения, которые арендуем. Основанием для отражения является акт приема-передачи помещения, который подписывается при заключении договора. Чаще всего информации о стоимости помещений в договоре нет. Можно запросить у арендодателя данные о стоимости, но скорее всего вы получите отказ. Смысла заказывать оценщика за деньги в данном случае нет, можно использовать условную оценку. Например, 1 руб. за каждый арендованный квадратный метр. Главное – прописать правила условной оценки в учетной политике или корпоративных учетных принципах.

Б) Имущество, переданное вместе с арендуемыми помещениями, согласно акта приема-передачи. Это могут быть кондиционеры, жалюзи, столы, шкафы и т.д.

В) Напольные кулеры, полученные от поставщиков за плату или бонусом полученные к воде, потребляемой в бутылях 18,9 л. Учет ведется по акту о приеме-передачи оборудования в момент получения кулера от поставщика. В этом акте, как правило, указывается залоговая стоимость, по которой кулер отражается за балансом.

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

Чаще всего здесь учитываются бутыли 18,9 л для кулера. В день привоза воды поставщик, кроме стандартной накладной прилагает приходную накладную на бутыли и расходную (или комбинированный вариант). Залоговая стоимость бутылей может быть указана либо в этих приходных-расходных накладных, либо в договоре.

Еще один наиболее часто встречающийся пример того, что учитывается на счете 002 – это коврики, которые принадлежат клининговой компании. Эти коврики регулярно меняются на основании актов приемки-сдачи.

Счет 006 «Бланки строгой отчетности»

Обычно БСО учитываются в условной оценке, а количество подлежащее отражению в учете, определяется методом прямого счета.

Типовые операции, которые учитываются на счете 006:

– чековые книжки, полученные организацией от банка;

– бланки трудовых книжек и вкладышей к ним;

– абонементы, подлежащие выдаче;

– чистые бланки дипломов и удостоверений.

Менее тривиальные варианты использования счета 006:

– исполнительные листы на сотрудников (по которым уплачиваются алименты);

– больничные листы (те, что принесли сотрудники после закрытия больничного);

– учредительные документы (ИНН, ОГРН, листы записи и т.д).

Полезность данного учета заключается в возможности отслеживания ответственных лиц за хранение данных документов.

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Отражается списанная дебиторка. Срок отражения на счете – в течение 5 лет. Основанием для отражения в учете будет бухгалтерская справка и приказ о списании задолженности.

Счет 008 «Обеспечения обязательств и платежей полученные»

Полученные гарантии, после получения документа, например, от банка, подтверждающего эти гарантии, должны быть отражены на счете 008. Чаще всего с банковскими гарантиями сталкиваются компании, у которых покупателями являются государственные компании.

Счет 009 «Обеспечения обязательств и платежей выданные»

В случае, когда наша компания является поручителем – данная информация должна быть отражена по счету 009, в сумме данного поручительства. Основанием для отражения информации в учете будет договор.

Виды забалансовых счетов

Существуют следующие забалансовые счета, предусмотренные Планом счетов.

Для учета имущества, не принадлежащего организации, используются забалансовые счета:

- 001 «Арендованные основные средства». По этому счету отражаются арендованные основные средства в оценке, указанной в договоре;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение». Если товарно-материальные ценности поступают в компанию, но по условиям договора право собственности на них переходит к организации после соблюдения определенных условий (например, после перечисления 100% оплаты), то такие ТМЦ компания отражает на забалансовом счете 002;

- 003 «Материалы, принятые в переработку». По этому счету отражается сырье и материалы заказчика, принятые в переработку (давальческое сырье), которые не оплачиваются изготовителем;

- 004 «Материалы, принятые на комиссию» По этому счету отражаются товары, принятые комиссионером на продажу;

- 005 «Оборудование, принятое для монтажа». По этому счету отражается оборудование, полученное подрядчиком от заказчика для монтажа.

- Для учета имущества организации, списанного на расходы используются забалансовые счета:

- 006 «Бланки строгой отчетности». По этому счету отражаются бланки строгой отчетности — квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов;

- 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». По этому счету отражается задолженность неплатежеспособных дебиторов, учитываемая за балансом в течение пяти лет после списания на случай изменения имущественного положения должников.

Для сбора информации для раскрытия в пояснениях к бухгалтерской отчетности, используются забалансовые счета:

- 001 «Арендованные основные средства»;

- 011 «Основные средства, сданные в аренду». Если по условиям договора аренды имущество учитывается на балансе арендатора (нанимателя), то у собственника оно отражается на счете 011 «Основные средства, сданные в аренду»;

- 008 «Обеспечения обязательств и платежей полученные». Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам);

- 009 «Обеспечения обязательств и платежей выданные». Счет 009 «Обеспечения обязательств и платежей выданные» предназначен для обобщения информации о наличии и движении выданных гарантий в обеспечение выполнения обязательств и платежей. В случае если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора.

При этом Организация может заводить и забалансовые счета, не предусмотренные Планом счетов.

Следует отметить, что не стоит пренебрегать учетом хозяйственных операций на забалансовых счетах, так как при проведении налоговой проверки неучтенные нигде товары, основные средства и прочее могут быть расценены как излишки, которые в бухгалтерском учете относятся к внереализационным доходам и с которых нужно платить налог на прибыль.

Виды и функции забалансовых счетов

Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной.

Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета.

Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название.

Остатки с забалансовых счетов включаться в баланс не будут.

Каковы особенности списания с забалансового учета объектов имущества бюджетного учреждения стоимостью до 3000 руб.

Право и рынок by narodirossii • 15.06.2016 Ответ: Объекты основных средств стоимостью до 3000 руб.

включительно при выдаче их в эксплуатацию списываются с баланса учреждения на основании ведомости выдачи материальных ценностей на нужды учреждения (ф.

0504210) и одновременно отражаются на забалансовом счете 21 (п.

п. 332, 373 Инструкции N 157н , п. 10 Инструкция N 174н ). Принятие к забалансовому учету таких объектов осуществляется на основании первичного документа, подтверждающего ввод (передачу) объекта в условной оценке (один объект – один рубль), либо по балансовой стоимости объекта (в случае, если такой порядок утвержден в учетной политике учреждения).

——————————– Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв.

Приказом Минфина России от 01.12.2010 N 157н. Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв.

Приказом Минфина России от 16.12.2010 N 174н. В п. 51 Инструкции N 157н указаны основные причины списания объектов основных средств, в том числе учитываемых на забалансовых счетах: – принятие решения о списании объекта основных средств по основанию их выбытия помимо воли учреждения – хищения, недостачи, порчи, выявленных при инвентаризации активов; – ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях; – принятие решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством РФ, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления. Выбытие инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 руб.

включительно, учитываемых на забалансовом учете, отражается на основании решения комиссии по поступлению и выбытию активов, оформляется в установленном порядке соответствующим первичным учетным документом. Например, может применяться акт о списании объекта основных средств (кроме автотранспортных средств) (ф.

0306003). Примечание. Выбытие объектов основных средств с забалансового учета, в том числе в связи с выявлением порчи, хищений, недостачи и (или) принятия решения об их списании (уничтожении), производится по той стоимости, по которой объекты были ранее приняты к забалансовому учету на основании п.

373 Инструкции N 157н. Таким образом, списание основных средств стоимостью до 3000 руб.

осуществляется учреждением по следующим правилам: – на основании решения комиссии по поступлению и выбытию активов, созданной в учреждении на постоянной основе; – в порядке, утвержденном в учетной политике учреждения.

Когда списание производится вследствие морального или физического износа или ликвидации в результате чрезвычайной ситуации, для того чтобы установить целесообразность проведения ремонта или дальнейшей эксплуатации объекта, достаточно соответствующим образом оформленного решения комиссии по поступлению и выбытию активов и приказа руководителя учреждения. Пример. В результате короткого замыкания сгорел электрический чайник, который учитывается на счете 21 по стоимости 2550 руб. По решению комиссии он признан непригодным к дальнейшей эксплуатации.

В бухгалтерском учете бюджетного учреждения будут сформированы следующие операции: Содержание операции Дебет Кредит Сумма, руб. Объект списан с забалансового учета 21 2550 “Разъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфере”, 2021, N 2 Rate this item:1.002.003.004.005.00Submit Rating Rating: 5.0/5.

From 1 vote. Please wait. Похожие материалы:

- На каком бухгалтерском счете следует учитывать колонки к компьютеру, мыши, коврики стоимостью до 1000 руб.

- Об отражении в бюджетном учете объектов учета, возникающих в рамках договоров аренды, договоров безвозмездного пользования лесными участками, расположенных в границах земель лесного фонда

- Cобственник энергопринимающих устройств (объектов по производству электрической энергии (мощности), объектов электросетевого хозяйства), не выполнивший в установленный срок обязанность по их оснащению приборами учета

- Статья 59. Изъятие незаконно добытых объектов животного мира и орудий незаконной добычи объектов животного мира

- Вопросы бухгалтерского учета и налогообложения

Рекомендуем прочесть: Особенности структурного построения территориальных органов мвд россии на окружном уровне

Tags: Бухгалтерия Post navigation ← Какой из нескольких КПП указывать в платежном поручении на перечисление в бюджетную системы РФ налога на прибыль КАК ОФОРМЛЯТЬ ПЕРВИЧНЫЕ ДОКУМЕНТЫ →

Забалансовый учет основных средств

Основные средства учитывать за балансом нужно в нескольких случаях.

Основные средства стоимостью до 40 000 рублей

Пожалуй, самой распространенной ситуацией учета основных средств за балансом можно считать учет активов стоимостью до 40 000 рублей.

Напомним, что основные средства не дороже 40 000 рублей можно списать единовременно на затраты в бухгалтерском учете (п. 5 ПБУ 6/01). Сначала такие активы приходуются на счет учета материальных запасов (счет 10), а далее списываются на счета затрат (счета 20, 25, 26 и т. п.). При списании малоценных основных средств с баланса встает вопрос о контроле за сохранностью имущества. Здесь и пригодятся забалансовые счета.

В плане счетов не предусмотрен забалансовый счет для учета списанных с баланса активов. Компания вправе самостоятельно ввести новый забалансовый счет, присвоив ему код (например, счет 015 «Имущество стоимостью до 40 000 рублей»). Информацию о созданных забалансовых счетах следует отразить в учетной политике предприятия.

Пример. Компания приобрела кресло для директора стоимостью 24 780 рублей, в том числе НДС 3 780 рублей. Согласно учетной политике, компания списывает такие активы на забалансовый счет 015. Проводки будут такими:

Дебет 10 Кредит 60 — 21 000 — оприходовано кресло в составе материально-производственных запасов

Дебет 19 Кредит 60 — 3 780 — выделен НДС

Дебет 68 Кредит 19 — 3 780 — НДС взят к вычету

Дебет 44 Кредит 10 — 21 000 — стоимость кресла отнесена на затраты торговой компании

Дебет 015 — 21 000 — кресло учтено за балансом

Когда кресло придет в негодность, его следует списать с забалансового учета проводкой:

Кредит 015 — 21 000

При проведении инвентаризации также следует учитывать данные забалансового учета.

Основные средства по договору аренды или лизинга

Забалансовые счета понадобятся арендаторам и арендодателям. Вести учет арендованных объектов предписывает абз. 7 п. 32 ПБУ 6/01. В приложениях к бухгалтерской отчетности бухгалтер также обязан раскрывать информацию об арендованных основных средствах (п. 27 ПБУ 4/99). Отсутствие забалансового учета при существенной доле таких объектов может привести к штрафам (ст. 15.11 КоАП РФ, ст. 120 НК РФ).

Арендаторы берут в аренду различные объекты — от офисных помещений до производственного оборудования. На основании договора аренды или лизинга арендатор (лизингополучатель) должен поставить на учет полученные основные средства. Для этого предусмотрен специальный счет 001 «Арендованные основные средства». Лизингополучатель учитывает полученное имущество у себя за балансом, если договором предусмотрено, что имущество учитывается на балансе лизингодателя.

Арендованные объекты принимаются на забалансовый учет по цене, указанной в договоре. Отсутствие стоимости имущества в договоре аренды не является препятствием для отражения объекта за балансом. Аналитический учет обычно ведется в разрезе видов основных средств и арендодателей.

При поступлении арендованного основного средства делается проводка:

Дебет 001

При выбытии арендованного объекта (возврате его арендодателю) нужно сделать обратную проводку:

Кредит 001

Забалансовый учет подтвердит целесообразность арендных платежей, перечисляемых арендодателю. При достоверном забалансовом учете арендатор сможет обоснованно списать на затраты сумму арендных платежей.

Арендодатели также ведут учет основных средств, если по условиям договора имущество учитывается на балансе арендатора (лизингополучателя). Для учета предназначен счет 011 «Основные средства, сданные в аренду».

Когда нельзя переносить имущество с забалансовых счетов 03 и 07?

Ответ очевиден — когда оно не удовлетворяет хотя бы одному из условий, перечисленных выше.

Рассмотрим подробнее на примерах.

Пример 1. В учете учреждения на забалансовом счете 03 учитываются топливные карты согласно положениям учетной политики. Переносить их с забалансового счета 03 на баланс в состав материальных запасов не нужно. Дело в том, что топливные карты, как правило, являются собственностью выпустившей их компании. Соответственно, они не удовлетворяют понятию актива.

Еще по теме: Долгосрочные договоры в 2021 году: особенности учёта (видео)

Пример 2. В учете учреждения на забалансовом счете 07 учитываются грамоты, приобретенные в 2014-2015 годах. В учреждении нет склада. Грамоты находятся у ответственных за их выдачу сотрудников. Переносить в таком случае грамоты с забалансового счета 07 на балансовый счет 105 06 не нужно.

Забалансовый учет материалов и оборудования

Кроме основных средств и товаров, за балансом можно учесть и другие материальные ценности.

ТМЦ на ответственном хранении

В ряде случаев покупатели не могут учесть материальные ценности на балансовых счетах. В таком случае следует вести учет .

Счет 002 нужен, если покупатель принял ТМЦ на хранение при:

- получении от поставщиков ТМЦ, по которым организация на законных основаниях отказалась от акцепта счетов платежных требований и их оплаты;

- получении от поставщиков неоплаченных ТМЦ, которые нельзя использовать по условиям договора до их оплаты;

- получении ТМЦ, право собственности на которые к организации не перешло, и т. п.

Обратите внимание! Вычет НДС нельзя заявить, пока ТМЦ учитываются за балансом (письмо Минфина России от 22.08.2016 № 03-07-11/48963).

Поставщики также могут учитывать ТМЦ на счете 002, если товар оплачен, но не вывезен покупателем по причинам, не зависящим от организаций.

Давальческое сырье

Если компания работает с давальческим сырьем, то для учета используется счет 003 «Материалы, принятые в переработку». Чаще всего с давальческим сырьем работают при строительстве объектов. В таком случае строительные материалы заказчика используют для выполнения работ. Также давальческое сырье используют при производстве продукции для заказчика. Пока идет процесс изготовления, давальческие материалы учитывают на счете 003.

Прием давальческого сырья отражается по дебету счета 003, выбытие (возврат остатков сырья или изготовленной продукции) отражается по кредиту счета 003. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Оборудование для монтажа

При монтаже оборудования, принадлежащего заказчику, подрядчики ведут учет оборудования на счете 005 «Оборудование, принятое для монтажа».

Прием оборудования для монтажа отражается по дебету счета 005, списание оборудования с учета после монтажа и сдача его заказчику отражаются по кредиту счета 005. Аналитический учет ведется по заказчикам, объектам, составным частям монтируемого оборудования.

Учет имущества на забалансовых счетах поможет контролировать его сохранность. Также такой учет повысит бдительность материально-ответственных лиц и поможет компании избежать штрафов.

Для чего нужны забалансовые счета

Забалансовые счета предусмотрены планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н. Всего таких счетов 11. Они созданы для контроля за определенными хозяйственными операциями, ценностями, которые находятся у организации не на праве собственности, а также за условными правами и обязательствами. Информация на таких счетах не определяет финансовое положение фирмы, так как не является данными для баланса.

Для таких счетов не действуют правила двойной записи. Чтобы отразить движение по ним, запись делается простая: либо по дебету для прихода, либо по кредиту для выбытия. Рассмотрим простую запись на примере.

Пример

ООО «Калейдоскоп» приобрело сырье на сумму 277 300 руб. (вкл. НДС 18% — 42 300 руб.) 1 ноября 2021 года. На приемке заведующий складом обнаружил, что товар на сумму 11 328 руб. (вкл. НДС 18% — 1 728 руб.) пришел с браком. Согласно договору покупатель имеет право не принимать бракованный товар, а поставщик обязан вывезти его в течение 3 дней со склада покупателя. Стороны составили акт о расхождении при приемке товара. В обусловленный срок поставщик вывез товар. В бухучете ООО «Калейдоскоп» были отражены следующие проводки.

1 ноября 2021 года:

Дт 10 Кт 60 — 225 400 руб., оприходовано качественное сырье;

Дт 19 Кт 60 — 40 572 руб., отражен входящий НДС;

Дт 76 субсчет «Расчеты по претензиям» Кт 60 — 11 328 руб., выставлена претензия поставщику;

Д 002 — 11 328 руб., бракованное сырье, оставшееся на складе ООО «Калейдоскоп», отражено за балансом.

4 ноября 2021 года:

К 002 — 11 328 руб., бракованное сырье вывезено поставщиком со склада ООО «Калейдоскоп».

Для чего нужен забалансовый счет бюджетной организации

Еще забалансовые счета нужны для отражения операций по тем обязательствам, которые ожидают исполнения, и движения ценностей, не предназначенных для учета на основных бухгалтерских счетах. Такие счета являются вспомогательными бухсчетами.

Остатки по ним не входят в баланс и иллюстрируются за итогами основного бухгалтерского баланса, то есть за балансом.

Они не влияют на финансовый результат и не отражаются в периодических и итоговых отчетах организации.

Счета за балансом открываются предприятиями для таких случаев:

- Сбор сведений, которые необходимо указать в теме пояснительной записки к бухгалтерскому балансу и итоговой отчетности.

- Ведение бухучета имущества, которое либо не принадлежит ему, либо списано в расходы.

Забалансовые счета в бюджетных учреждениях 2021 года регламентируются , утвержденным Приказом Минфина РФ № 157н от 01.12.2010 (Инструкция № 157н).

Особенности учета материальных ценностей на забалансовых счетах

Для товарно-материальных ценностей, отражающихся за балансом, планом счетов предусмотрены следующие счета:

- 002 — «ТМЦ, принятые на ответственное хранение»;

- 003 — «Материалы, принятые в переработку»;

- 004 — «Товары, принятые на комиссию».

В первом примере мы уже рассмотрели вариант использования счета 002. Помимо отражения на нем неакцептованных товаров также можно показывать с его помощью товары, на которые по каким-либо причинам не перешло право собственности (например, условием перехода права является оплата, она еще не была произведена, но доставка на склад покупателя уже произошла). Понятие «ответственное хранение» оговорено в ст. 514 ГК РФ. Важным условием ответственного хранения является то, что покупатель должен следить за сохранностью полученных ценностей. Для этого и нужен забалансовый учет, он позволяет контролировать наличие и передачу поставщику не принятых на баланс ТМЦ.

Нередки также сделки по давальческой переработке. При таких взаимодействиях заказчик отдает переработчику свое сырье и оплачивает услуги по его переработке в готовый товар или полуфабрикат. Переработанное сырье после произведенных работ возвращается переработчиком обратно заказчику. В этом случае также важно следить за сохранностью и движением давальческого сырья. Эта задача решается с помощью счета 003. Рассмотрим подобную ситуацию на примере.

Пример

ООО «Помощник» получило от ООО «Фермер» давальческое сырье в виде говяжьих полутуш на сумму 2 560 000 руб. для переработки в мясные полуфабрикаты. Стоимость работ ООО «Помощник» составила 531 000 руб. (вкл. НДС 18% — 81 000 руб.).

При производстве были использованы собственные материалы для упаковки товара на сумму 54 000 руб., зарплата рабочих составила 216 000 руб., страховые взносы — 65 232 руб., сумма амортизации станков получилась равной 13 000 руб.

ООО «Помощник» отразило следующие записи в своем учете:

Д 003 — 2 560 000 руб., принято сырье в переработку;

Дт 20 Кт 10 — 54 000 руб., списана стоимость собственного упаковочного материала;

Дт 20 Кт 70 — 216 000 руб., отражена зарплата персонала;

Дт 20 Кт 69 — 65 232 руб., отражены страховые взносы на зарплату персонала;

Дт 20 Кт 02 — 13 000 руб., отражена амортизация;

Дт 62 Кт 90.1 — 531 000 руб., показана выручка от услуг по переработке;

Дт 90.3 Кт 68 — 81 000 руб., начислен НДС с выручки;

Дт 90.2 Кт 20 — 348 232 руб., списана себестоимость услуг;

Дт 90.9 Кт 99 — 101 768 руб., определен финансовый результат сделки;

Кт 003 — 2 560 000 руб., списана стоимость переработанного сырья.

Подробнее о бухучете сделок с давальческим сырьем читайте в статье «Операции с давальческим сырьем в бухгалтерском учете».

Для комиссионеров, продающих несобственный товар, предусмотрен счет 004. Используется он по аналогичной схеме. Когда комиссионер получает товары от комитента для их реализации, делается проводка Дт 004, когда эти товары отгружаются покупателю, в бухучете их записывают в Кт 004 по ценам, указанным в актах приема-передачи.

Также отметим важность организации аналитического учета по рассмотренным забалансовым счетам. Аналитика ведется по видам ТМЦ, по контрагентам (поставщикам, давальцам, комитентам), местам хранения.

Забалансовый учет предусмотрен для контроля наличия и сохранности материальных ценностей, которые не принадлежат организации, но за которые она несет ответственность перед третьими лицами. Записи по таким счетам делаются по простой схеме.

О том, как учитываются материалы, являющиеся собственностью организации, читайте в статье «Бухгалтерские проводки по учету материалов».

Забалансовый счёт

Забала́нсовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями. Синонимом является также понятие «Внебалансовый счёт». Последний чаще всего применяется в отношении кредитных учреждений.

На забалансовых счетах учитываются:

- резервные фонды денежных билетов и монеты

- обязательства заемщиков

- расчётные документы, сданные банку на инкассо (для получения платежей)

- ценности, принятые на хранение

- бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

Бухгалтерский учёт указанных ценностей ведётся по простой системе и не учитывается при составлении баланса. Забалансовые счета не корреспондируют с балансовыми счетами. В теории бухгалтерского учёта забалансовые счета также не корреспондируют между собой, однако, в современных программах ведения бухгалтерского учёта принято считать, что забалансовые счета могут корреспондировать между собой.

Организации в РФ (кроме кредитных или бюджетных организаций) применяют следующие забалансовые счета в соответствии с Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций:

- Счёт 001 «Арендованные основные средства»

- Счёт 002 «Товарно-материальные ценности, принятые на ответственное хранение»

- Счёт 003 «Материалы, принятые в переработку»

- Счёт 004 «Товары, принятые на комиссию»

- Счёт 005 «Оборудование, принятое для монтажа»

- Счёт 006 «Бланки строгой отчетности»

- Счёт 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов»

- Счёт 008 «Обеспечения обязательств и платежей полученные»

- Счёт 009 «Обеспечения обязательств и платежей выданные»

- Счёт 010 «Износ основных средств»

- Счёт 011 «Основные средства, сданные в аренду»

Организация может дополнить перечень указанных счетов и применять их в учёте, если опишет их характеристику в своей учётной политике.

> См. также

- Балансовый счёт

Какие ТМЦ учитываются на счете 002

Рассмотрим подробно счет 002 «Товарно-материальные ценности, принятые на ответственное хранение». На счете 002 учитывают ценности, которые предприятие по ряду причин не может отразить на балансе:

- Поступивший товар имеет брак, испорчен, не соответствует заявленным требованиям и характеристикам, прописанным в договоре поставки и подлежит возврату поставщику;

- Право собственности на товар по условиям договора переходит не в момент отгрузки, а по факту оплаты;

- ТМЦ учтены по договору залога;

- ТМЦ оплачены покупателем, но еще не транспортированы со склада по техническим или иным уважительным причинам, то есть временно находятся на ответственном хранении;

- ТМЦ поступили от поклажедателя по договору хранения;

- ТМЦ поступили по ошибке, договору мены и т.д.