Что такое активы и пассивы

Активы – это то, что приносит доход. Здания, квартиры, машины, деньги на счетах и пр., если они работают и приносят прибыль. Напротив, пассивы – расходы, которые обеспечивают работу предприятия. Взаимосвязь расходов и доходов отражается в бухгалтерском балансе. Это, пожалуй, самый сложный и важный для понимания предмет в бухучете.

Разница между пассивами и активами

Простой и гениальный пример показан в мультике «Трое из Простоквашино». Помните?

Корову взяли в аренду. Она дает молоко – это актив. Еще и отелилась. Арендная плата за нее – пассив. Выкупили корову и теленка – сократили пассивы. Было одно животное, стало два. Оба будут приносить прибыль. Готовый, кстати, вариант бизнес-модели! Но это так, схематично. Рассмотрю проблему глубже.

Собственные акции – это актив или пассив?

Есть мнение, что если предприятие может продать свои ценные бумаги и получить за них деньги, значит, это активы. Не совсем так. Результатом продажи, действительно, будут вырученные деньги. Их можно пустить на разные цели. А сами акции – пассив. Они выступают механизмом получения средств.

Взаимодействие активов и пассивов

Вот житейский пример: гражданин купил автомобиль, чтобы ездить на работу и дачу. Здесь он приобрел пассив. Машина сразу потеряла в цене, т.к. стала б/у, требует расходов на заправку, ремонт, хранение и пр. Потом этот человек решил работать на своей машине, получая за это гонорар. Тогда автомобиль становится профильным активом. С его помощью человек получает прибыль. На предприятиях ситуация выглядит аналогичным образом.

Активы и пассивы в бухгалтерской отчетности

Это главные показатели, которые позволяют практически полностью оценить деятельность предприятия. Соотносятся между собой и отражаются в виде таблицы. Проще говоря, это статьи общего баланса – отчета предприятия за определенный период времени.

Активы и пассивы по Кийосаки

Этот господин выпустил 26 книг на финансовую тематику. Его блистательный труд «Богатый папа, бедный папа» наряду с другими произведениями продается по всему миру.

Основной тезис писателя можно сформулировать так: «Активы приносят вам деньги, работаете вы или нет. Пассивы забирают ваши деньги, работаете вы или нет».

Конечно, это основы экономики «для чайников». Такой подход слишком упрощенный и спорный. Впрочем, в быту это вполне приемлемо. С фирмами сложнее. Судите сами.

Нюансы бухучета поисковых активов

Общие правила бухгалтерского учета действуют и в отношении поисковых активов (ПБУ 24/2011). Материальные поисковые активы учитываются аналогично основным, а нематериальные – так же, как и другие, непоисковые нематериальные активы. Для них в ПБУ предусмотрены специальные субсчета счета 08 «Вложения во внеоборотные активы». Если исследуемых участков земли несколько, нужно открыть отдельный субсчет по каждому из них.

Признание поисковых активов

Отдельным разделом бухучета данные активы признаются тогда, когда организация имеет лицензию на этот вид деятельности.

НАПОМИНАЕМ! Лицензия и сама является нематериальным поисковым активом.

Оценка происходит по фактически затраченным на тот или иной актив средствам. Первоначальный учет поискового актива ведется с помощью следующих проводок:

- дебет 08 «Вложения во внеоборотные активы», субсчет «Вложения в поисковые активы», кредит 10 «Материалы» (20, 23, 60, 69, 70 и др.) – сформирована первоначальная стоимость поискового актива;

- дебет 08, субсчет «Материальные поисковые активы» (или «Нематериальные») – данный актив взят на бухгалтерский баланс.

Амортизация поисковых активов

Происходит так же, как и амортизация основных средств либо нематериальных фондов. Рекомендуется открыть к счету 02 «Амортизация» специальный субсчет.

К СВЕДЕНИЮ! Срок полезного использования поискового актива любой группы организация устанавливает сама и закрепляет в учетной политике.

Проводки будут выглядеть так:

дебет 23 «Вспомогательные производства», субсчет «Расходы по обычным видам деятельности», кредит 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов» – начисление амортизации поискового актива.

ВАЖНОЕ ПРАВИЛО! Если актив применялся сначала на одном земельном участке, а потом был переброшен на другой, то амортизацию по нему нужно записать в счет создания нового актива на следующем земельном участке. Такой учет характерен для всех случаев, когда один актив применялся для создания других активов

Списание поисковых активов

Поисковые активы обеих групп должны «уйти» из бухгалтерского учета, если достигнут положительный или отрицательный результат разведочных и оценочных работ:

- принято решение о коммерческой целесообразности добычи;

- доказана ее экономическая бесперспективность.

Оба результата являются поисковыми активами и оформляются согласно установленной форме.

Если добывать ископаемые выгодно, то поисковые активы автоматически «превращаются» в основные средства по остаточной стоимости следующей проводкой:

- дебет 02 «Амортизация основных средств», субсчет «Амортизация поисковых активов», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – амортизация поисковых активов списывается на уменьшение первоначальной стоимости;

- дебет 01 «Основные средства» (04 «Нематериальные активы»), кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – перевод поисковых активов в состав основных средств и нематериальных активов.

Если добыча выявилась бесперспективной, затраты оказались отрицательным финансовым результатом, так они и списываются:

дебет 91 «Прочие расходы», субсчет «Бесперспективная добыча», кредит 08, субсчет «Материальные либо нематериальные поисковые активы» – списание поискового актива.

Таким же образом производится учет обесценивания или выбытия поискового актива.

Виды

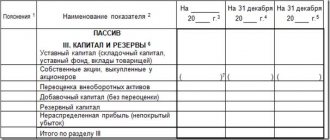

Баланс организации я приведу в виде таблицы.

| Активы | Пассивы |

| Оборотные. Деньги или товары, подлежащие продаже в течение года. | Собственный капитал. Формируется за счет денег учредителей. Получается, что предприятие как бы берет в долг деньги, и обязано их возвратить владельцу. Условно, конечно. Но раз должно, значит пассив. |

| Внеоборотные. То, чего компания продавать не собирается: земля, здания, станки, автотранспорт, долгосрочные инвестиции и пр. | Обеспечение будущих платежей. |

| Расходы будущих периодов. Траты, переходящие на следующий срок, после отчетного периода. Пример: страховка автомобиля на 2 года. Оплата второго года страхового полиса, в отчете этого года, будет отражаться в графе «Активы». | Долгосрочные обязательства. Собственные акции, облигации, ипотека, лизинг, кредиты и т.д. |

| Доходы будущих периодов. То, за что уже получены деньги, но услуги или поставки будут сделаны в следующем году. | Текущие расходы (обязательства). |

Оценка биоактивов

Напрямую связана с отслеживанием результатов биотрансформации.

Оценка биоактива – фиксирование изменений в его различных показателях:

- по количеству (поголовье, площадь, приплод, вес, длина и пр.);

- по качеству (прочность волокна, содержание жира и т.п.).

Производится в момент первичного признания и далее по отчетным периодам.

При первом признании и оприходовании и дальнейшим учетам биологический актив оценивается по справедливой стоимости на дату оценки, из которой вычитаются предполагаемые расходы на реализацию (п. 12 МСФО 41). Справедливая оценка – это то количество денег, которое согласились бы заплатить за данный актив хорошо осведомленные независимые стороны. Расходы на сбыт предполагают различные пошлины, биржевые сборы, налоги, связанные с передачей собственности, комиссионные, если использовались услуги дилеров и брокеров.

ВНИМАНИЕ! Транспортные расходы, по МСФО 41, не относятся к сбытовым

Как справедливо оценить биологический актив

Для справедливого оценивания биоактивы делят на группы по различным показателям, например, оценивают поголовье скота одного возраста, породы и т.п. Тут существует объективная трудность, связанная с актуальностью оценивания лишь на момент оценки. Вследствие биотрансформации и других факторов стоимость актива может существенно меняться. Вот какими способами разрешается этот момент в современной практике:

- Позиция активного рынка. Если оцениваемым биофондом торгуют на рынке, где его предполагается реализовывать, то справедливой стоимостью будет котировочная цена на этот актив.

- Последняя сделка. Если активного рынка нет, справедливой признается цена последней сделки на любом рынке, если с тех пор до конца отчетного периода не произошло существенных рыночных потрясений.

- Корректировка цен на аналоги. Рассматриваются цены на аналогичные активы и корректируются в зависимости от степени отличия от оцениваемого.

- Показатели отрасли. Средняя цена по соответствующему сектору.

- Дисконтированная стоимость. Справедливой стоимостью биоактива считается ожидаемое количество денежных потоков с учетом дисконтирующего коэффициента. Не принимаются в расчет факторы биотрансформации актива.

- Себестоимость. В некоторых случаях она практически тождественна справедливой оценке, например, если после вложения средств биотрансформация не успевает произойти (например, поле засеяно как раз перед датой учета) либо она еще не окажет влияния на цену (например, годовалые саженцы, которые рассчитаны на плодоношение в возрасте 5 лет).

Выверка справедливой стоимости

Компания должна выбирать тот метод оценки биоактива, который гарантирует большую достоверность, и необходимо применять его вплоть до выбытия активов. Так как любой метод оценивания предусматривает погрешность, в балансе нужно производить выверку: сравнивать показатели начала и конца отчетного периода. При этом учитывается:

- доход или затраты либо потери по отношению к справедливой стоимости;

- повышение стоимости вследствие приобретения активов;

- ее снижение вследствие сбыта активов;

- уменьшение балансовой стоимости из-за сбора урожая, стрижки и т.п. (то есть временного отделения экономически полезной части биоактива);

- доходы от объединений бизнеса;

- курсовые скачки котировок и т.п.

Что делать с пассивами и активами

Г-н Кийосаки высказывается по этому поводу однозначно: избавляться от первых и копить вторые. Кстати, этот подход и вызывает критику в его адрес. По мнению гуру, я должен продать свою машину, потому что она не приносит дохода. Дачу – по той же причине. Да много чего еще.

С другой стороны, если я меньше зарабатываю, чем плачу за содержание своих пассивов, то рано или поздно я их все равно лишусь. Потому, на мой взгляд, сформулировать можно так: максимально увеличивать свое приносящее доход имущество, сокращая расходы до разумных пределов. Именно так и поступают успешные компании.

Что такое чистые активы предприятия (ЧА)

У фирмы имеются собственные средства, которые можно оценить в деньгах. Есть и долговые обязательства. Разница между первым и вторым показывает ЧА предприятия.

ЧА и законодательство

Приказ № 84н Минфина РФ от 28.08.2014 г. утверждает их определение. Чистые активы – это все активы организации (АО) за исключением дебиторской задолженности учредителей в уставной капитал.

Долговыми обязательствами (ДО) считаются все долги предприятия, исключая доходы, которые будут получены в будущем периоде. Не учитывается помощь от государства или безвозмездно полученное имущество.

Формула расчета

ЧА = АО – ДО. Имущество, находящееся во временном пользовании предприятия, при определении ЧА не учитывается.

Как формируется актив и пассив баланса

Основное правило составления бухгалтерского баланса фирмы: показатели должны быть равны друг другу. Например, фирма оформила кредит на 500 тыс. руб. Эти деньги отражаются в графе активов. Одновременно они заносятся в пассив как задолженность предприятия.

Базовые правила учета непроизводственных активов

Для учета непроизводственных активов нужно сформировать комплекс аналитических счетов. Открываются они к счету 010300000. Рассмотрим некоторые из счетов, входящих в группу:

- 010311000 – земельный участок.

- 010312000 – ресурсы недр.

- 010313000 – прочие НА.

НА учитываются по одному коду. Они рассматриваются в качестве недвижимости. Единицей бухучета является инвентарный объект.

Инструкция №174н оговаривает варианты поступления НА в организацию:

- Покупка. Если объекты приобретаются, нужно учитывать их по первоначальной стоимости. Последняя фиксируется на счете 010613330. Также нужно отображать увеличение стоимости предметов. Стоимость объектов повысится в том случае, если приняты меры по их улучшению.

- Передача объекта от головного офиса или подразделений. Передача осуществляется на основании оперативного управления. Она возможна в рамках реорганизации. Начальная стоимость в данном случае не формируется. Оприходование осуществляется по дебету и кредиту.

- Обнаружение излишков после инвентаризации. Предмет нужно зафиксировать в учете по рыночной цене.

При учете используются счета, номера которых приведены выше.

К СВЕДЕНИЮ! Порядок учета оговорен в Инструкции №157н. В 2014 году в этот документ были внесены изменения. На данный момент землю нужно фиксировать в балансовом учете. Прежде объекты учитывались за балансом. Однако в Инструкцию №174н соответствующие корректировки не внесены

По этой причине при учете кадастровой стоимости объектов нужно принимать во внимание Методические рекомендации, приведенные в письме Минфина от 19.12.2014

Чистые активы предприятия: интерпретация

Положительный показатель ЧА предприятия указывает на эффективность его работы. Этот индикатор учитывается инвесторами при принятии решений о покупке ценных бумаг, а банками – в вопросах кредитования.

С другой стороны, молодые предприятия могут иметь отрицательный показатель ЧА, но не быть убыточными. Поэтому данные цифры следует изучать в динамике.

Пример расчета

ООО «Мечта агрария» выпускает хозяйственный инвентарь. Годовой баланс выглядит следующим образом: внеоборотные активы (остаточная стоимость основных фондов, вклады в строительство, долгосрочные инвестиции) – 16 000 00 руб. Оборотные активы (свои денежные средства, долги сторонних организаций, запасы товара) – 800 000 руб.

Пассивы баланса: кредиты – 400 000 руб., текущие расходы – 700 000 руб.

ЧА = 1 600 000 + 800 000 – 400 000 – 700 000 = 1 200 000 руб.

Коды и строки бухгалтерского баланса

Бухгалтерский баланс составляется по определенному алгоритму. Для каждого показателя в нем предусмотрена отдельная строка. Строкам присваиваются индивидуальные коды для удобства ведения статистического учета и контроля.

Каждая строка выражает стоимостной показатель, показывающий работу предприятия. Современные коды отображаются четырехзначным числом, где каждая цифра содержит определенную информацию.

Так, например, строка 1150 (основные средства) расшифровывается следующим образом: 1 – вид документа (в данном случае баланс); 1 – внеоборотные активы; 5 – вид актива; 0 – построчная детализация показателей.

Непрофильные активы также отображаются бухгалтерией в балансе предприятия.

Диагностика эффективности бизнеса по методу чистых активов

Одно из главных условий процветания предприятия – постоянный поиск возможностей к росту ЧА. Отрицательный показатель этого индикатора может свидетельствовать о том, что предприятие убыточно, не платежеспособно, существует на деньги кредиторов. В таком случае фирма может быть ликвидирована в судебном порядке.

Непрофильные активы

Существует еще одна графа бухгалтерской и финансовой отчетности, которая также обязательна к заполнению и может дать определенную информацию о текущей деятельности предприятия – объем непрофильных активов. По сути, это понятие описывает любую собственность компании, акционерного общества или хозяйственного объединения, которая на данный момент не используется в целях получения дохода. К ним могут относиться даже такие объекты, как детские сады и поликлиники – это является отголосками первой волны приватизации, произошедшей в позапрошлом десятилетии.

Также существует сценарий, при котором непрофильные активы возникли из-за изменения ориентации предприятия: по причине закрытия производственных линий, выбора в пользу другого сегмента рынка, перепрофилирования. Как показывает практика, наиболее целесообразным является передача или продажа непрофильных активов, но законодательство не обязывает акционерные общества и компании это делать. Дело в том, что длительное содержание таких объектов ведет компанию к убыткам, прибавляя количество статей расходов.

В итоге, активы компании – это те объекты, которые используются для получения прибыли от хозяйственной деятельности. Также сюда стоит отнести и ту собственность, которая может быть использована в этих целях, но до текущего момента не эксплуатировалась.

Наверх

Напишите свой вопрос в форму ниже

Оценка активов по балансу

Такой подход использует отчеты компании. Это нужно для определения стоимости имущества, как материального, так и нематериального, а также имеющихся обязательств. Наряду с рыночной оценкой и оценкой доходов он помогает создать целостную картину о работе предприятия.

Стоимость и средняя величина совокупных активов

Сумма оборотных и внеоборотных средств показывает стоимость совокупных активов компании. Простыми словами: если сложить эти показатели на начало и конец года и разделить на 2, то получаем средние совокупные активы организации за год. Эти данные нужны для оценки динамики развития предприятия.

Коэффициент реальных активов

Характеризует потенциал деятельности фирмы. Он рассчитывается из суммы остаточной стоимости основных средств, сырья, материалов, нематериальных средств, незавершенного производства. Полученный результат нужно разделить на стоимость имущества организации.

Это выглядит так: Кр.а = стр. 100 + стр. 120 + стр. 211 + стр. 213 / стр. 300 баланса. Для предприятия, занимающегося производством, такой коэффициент должен превышать показатель 0,5. Снижение коэффициента показывает негативную тенденцию деятельности субъекта, повышение – позитивную.

Коэффициент иммобилизации активов

Доля внеоборотных активов в балансе. Характеризует степень ликвидности имущества предприятия и возможность отвечать по своим обязательствам.

Коэффициент индекса постоянного баланса

Показывает, насколько предприятие финансово устойчиво и платежеспособно независимо от привлекаемых средств. Рассчитывается отношением внеоборотных фондов (стр. 1100) к показателю собственного капитала (стр. 1300).

Эти, и еще ряд коэффициентов, которые отражают эффективность работы компании, очень внимательно оцениваются профессиональными инвесторами. Принятие решения по приобретению ценных бумаг не должно основываться только на интуиции или мнении сторонних экспертов. Нужно внимательно изучать все показатели.

Надеюсь, что эта статья была вам полезна. Подписывайтесь на наши новости, делитесь ими с друзьями в социальных сетях. Всего вам доброго.

Как определить стоимость непроизведенных активов

Налоговая база в отношении непроизводственных активов, на основании статьи 391 НК РФ – это кадастровая стоимость на 1 января отчетного года. Базу нужно определять в отношении каждого участка. То есть для расчета налогов можно использовать информацию, приведенную в бухучете. Никаких дополнительных корректировок при этом не вносится. На основании Конституции и ряда законов природные ресурсы находятся в общегосударственном владении. Отчуждать их в пользу других лиц нельзя. По этой причине невозможна их оценка по рыночной стоимости.

Порядок определения начальной стоимости объектов непроизведенных активов такой же, как и аналогичный порядок в отношении ОС и предметов нематериальных активов. Траты на покупку активов нужно фиксировать на счете, относящемся к капитальным вложениям. После того как начальная стоимость сформирована, образовавшиеся суммы нужно списать в аналитические счета. Перечень трат, которые входят в начальную стоимость при покупке или улучшении активов, изложен в пункте 72 Инструкции №157н.